Как составить отчет кассира-операциониста (форма км-6)

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Форма км-3: бланк и образец заполнения

- Инструкция по заполнению кассовой книги

- Книги

- 2.2. Порядок ведения кассовой книги. Отчетность кассира

- Особенности формирования и применения отчета

- Для чего нужен этот документ?

- Заполнение формы № КМ-6

- Нужно ли вести?

- Как правильно заполнить справку-отчет кассира операциониста в 2021 году

- О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

- Справка-отчёт кассира-операциониста (форма КМ-6)

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Форма км-3: бланк и образец заполнения

В розничной торговле нередко возникают случаи, когда необходимо осуществить возврат денежных средств покупателю. В подобных ситуациях всегда оформляется акт по единой форме КМ-3. О том, как правильно заполнить документ, готовый образец и пример – все это можно найти далее.

Бланк формы КМ-3 (excel)

Образец заполнения формы КМ-3 (excel)

Когда нужно составлять

Оформление акта происходит во всех случаях, когда кассовые чеки (о покупке) не были использованы, т.е. фактически не удалось реализовать товар или услугу. Такое бывает в 2 случаях:

- Покупатель по каким-то причинам пожелал вернуть товар или же он не воспользовался услугой, которую уже приобрел. Если законодательство допускает возврат товара, и если покупатель уложился в сроки возврата, он имеет право на полную денежную компенсацию (наличными или возвратом на банковскую карту, в зависимости от способа оплаты).

- Кассир по ошибке пробил чек, и отменить действие уже невозможно (т.е. чек уже напечатан).

Образец и пример акта 2021 — 2021

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Порядок заполнения формы

Для заполнения формы КМ-3 необходимо участие комиссии сотрудников, а не только самого кассира-операциониста, который не может принять подобное решение самовольно. Как правило, присутствует представитель администрации магазина и/или старший кассир (а также администратор, менеджер смены и т.п. – в зависимости от правил внутреннего распорядка в компании).

Порядок действий следующий:

- Производится оценка возможности возврата денежных средств за товар или неиспользованную услугу (например, лекарства, предметы домашнего текстиля не подлежат возврату).

- В случае принятия положительного решения покупатель составляет заявление, кассир – объяснительную (при необходимости).

- С покупателем производится полный расчет, о чем ему выдается чек на возврат.

- В тот же день распечатывается и заполняется форма КМ-3. Все ответственные лица ставят подписи.

- Документ отправляется на хранение в бухгалтерию.

ОБРАТИТЕ ВНИМАНИЕ. Акт обязательно заверяется подписью директора (или исполняющего его обязанности лица). После этого проставляется печать, и акт хранится в бухгалтерии в течение минимум 5 лет

https://www.youtube.com/watch?v=DMlFbVuT4Os

Акт необязательно отправлять для проверки в налоговую инспекцию. Однако его показывают по первому требованию инспектора (или отсылают в налоговую, если она запросит подтверждение).

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

2.2. Порядок ведения кассовой книги. Отчетность кассира

Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета. Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня. Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге. Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Торговая организация обязана выдать покупателю кассовый чек или вкладной (подкладной) документ вместе с покупкой. На чеке или вкладном документе должны отражаться следующие реквизиты:

— наименование организации;

— ИНН (идентификационный номер) организации-налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки;

— стоимость покупки;

— признак фискального режима. Кассир-операционист или продавец определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

— четко называет сумму полученных денег;

— печатает чек на ККМ;

— называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов или путем надрыва в установленных местах.

Все чеки, пробитые на ККМ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

Кассовый отчет состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета. В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработной плате и прочим выплатам и т.

Особенности формирования и применения отчета

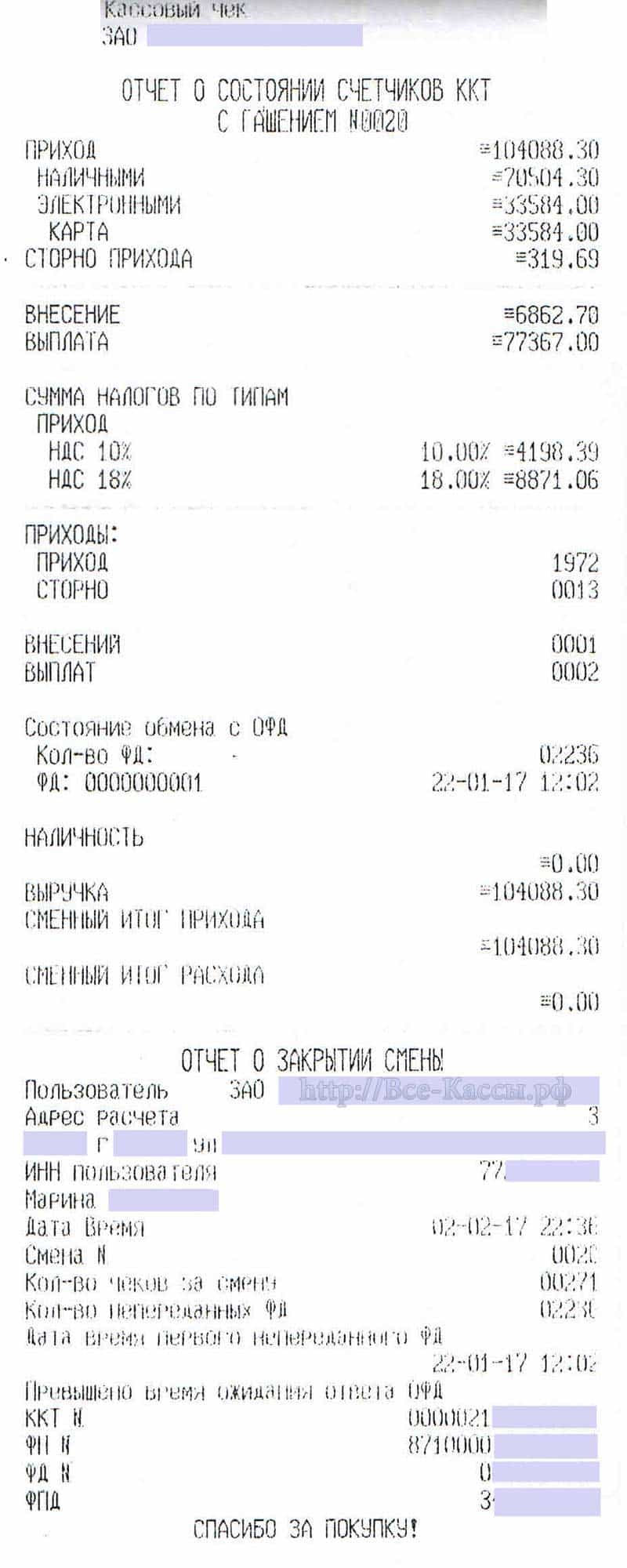

После перехода на новую кассовую дисциплину необходимость в ведении журнала и справки-отчета кассира отпала. Но никто не запрещает предпринимателям вести самостоятельно такую кассовую документацию. Новый отчет о закрытии смены имеет все данные для заполнения таких документов.

Обязательное требование к новому документу – осуществление передачи данных в автоматическом режиме в адрес ФНС. С этой задачей прекрасно справляется ФН, встроенный в онлайн кассу. Сформированный документ должен храниться в памяти ФН не менее 30 суток. Поэтому при проблемах с интернетом данные передаются автоматически при появлении связи.

Справка! При отсутствии передачи чеков на протяжении более 30 дней, касса блокируется.

Избежать такого казуса можно, если регулярно проверять кол-во не отправленных в адрес ОФД чеков. И такая возможность предусмотрена именно при формировании отчета о закрытии смены.

Ниже части «Состояние обмена с ОФД» при нормальной передаче данных должны отображаться нули в следующих строках:

- дата и время первого не переданного ФД;

- количество не отправленных чеков.

Учитывайте! У определенных моделей ККТ могут быть свои особенности формирования итогового чека. Так, при подключении техники через GPRS модем в строке «Кол-во непереданных документов» может всегда отображаться «1». А в аппаратах марки Атол дата и время не переданного чека всегда отображается, как текущая.

Но кроме этого, отчет необходим для оформления ПКО. Причем на основании одного отчетного чека можно сформировать несколько приходно-кассовых ордеров, которые будут, в зависимости от проводимых операций, соответствовать различным бухгалтерским проводкам.

Закрытие кассовой смены обязательно отображается в бухгалтерской программе учета.

В карточку кассовой смены вносится время и дата ее окончания, изменяется статус на Закрыто.

Для чего нужен этот документ?

Справка-отчет кассира – это документ, в котором указаны показания контроль-кассового устройства на момент закрытия кассы, и количество денег, которые передаются главному кассиру, бухгалтеру или директору предприятия за определенный период ( рабочий день, смена, рабочая неделя, месяц или квартал).

Отчет кассира обязательный документ, в соответствии с законодательством РФ, для всех юридических лиц, индивидуальных предпринимателей, и любым другим лицам, которые осуществляют предпринимательскую деятельность с использованием кассового аппарата.

Пример справки-отчета

Именно на основании отчетов можно быстро и правильно составить отчет за определенный период, к примеру, за месяц или полугодие

И еще одно важное назначение – именно на основании таких отчетов предприниматель или юридическое лицо может отчитаться перед государственными организациями

Акты оформляются в единственном экземпляре, и не имеют дубликатов. На документе обязательно должна присутствовать подпись кассира и особы, которая принимает деньги. Это может быть бухгалтер, старший кассир, директор или собственник заведения.

Если предприятие совсем маленькое, то кассир может передавать выручку за определенный период времени непосредственно в банк. Дальше деньги поступают на счет, откуда оплачиваются покупки, выплачивается зарплата и налоги.

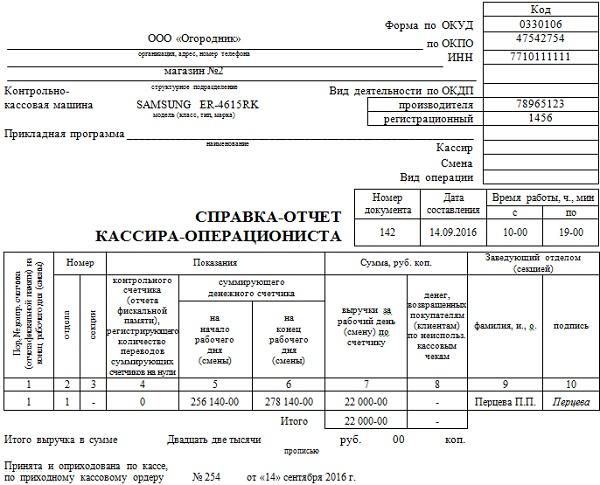

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

Нужно ли вести?

Бланк КМ-6 является важным отчетным документом кассира, который свидетельствует о размере дневной выручки. Данные справки отчета имеют огромное значение при осуществлении проверки надзорными органами.

На их основании составляется полное представление о полноте отражения выручки предприятия. Также справки необходимы при составлении сводного отчета.

Вопрос необходимости заполнения отчета неоднозначен.

Если надзорными органами при осуществлении контрольных мероприятий будет обнаружено отсутствие справки- отчета, то этот факт сочтется как отягчающее обстоятельство.

У директора компании будут неприятности, а он, в свою очередь, перенесет всю вину на кассира.

В дополнение к отчету КМ-6 может составлять форма КМ-7 — сведения о показаниях счетчиков ККТ и выручке необходимо заполнять, если на предприятии две и более кассы.

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Как правильно заполнить справку-отчет кассира операциониста в 2021 году

Как сказано выше, наличие ошибок в заполнении данного документа может привести к применению штрафных санкций.

Чтобы с этим не возникло проблем, рекомендуется придерживаться общих правил заполнения:

В верхней части документа указывается название организации. Также здесь прописывается фактический или юридический адрес. Здесь принципиальной разницы нет

Главное, на что нужно обратить внимание, во всех документах нужно прописывать один и тот же адрес.

Указывается номер телефона компании.

В полях ИНН и ОКУД прописываются соответствующие коды.

Если нет структурного подразделения, этот пункт остается пустым.

Информация о ККТ вводится в соответствующую графу.

Внимательно нужно заполнять пункты «Кассир» и «Смена».

Ниже указывается номер отчета, дата его составления. Также здесь отмечается время работы, за которое составляется отчет.

На этом вводная часть считается завершенной. Далее идет табличный раздел документа. Унифицированная форма содержит подсказки, с помощью которых можно вносить нужные сведения. Таблица представлена столбцами, которые заполняются необходимыми данными.

В соответствующих столбцах прописываются:

- Порядковый номер счетчика.

- Номер отдела, и если есть, номер секции.

- Четвертый столбец остается пустым, если используется новая ККТ.

- Прописываются показания счетчика, как вначале рабочего дня, так и в конце.

- Суммы выручки и возврата.

- ФИО кассира-операциониста, и его подпись.

Под таблицей есть пункт «Итого», где указывается общая сумма выручки. Ниже эту сумму нужно продублировать прописью. В бланке имеется пункт «Принята и оприходована…». Обычно здесь ничего не пишется. Данная строка заполняется крайне редко, когда оформляется приходный ордер.

Если деньги передаются в банк, об этом обязательно должна присутствовать соответствующая отметка. Указывается название банка, р/с. Если деньги передаются старшему кассиру, эта строка остается пустой. Пункт «Квитанция №» также заполняется только в том случае, если оформляется приходный ордер.

В самой нижней части документа имеются строки, предназначенные для проставления автографов и расшифровок.

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

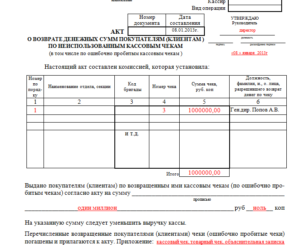

Унифицированная форма N КМ-3

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Справка-отчёт кассира-операциониста (форма КМ-6)

Сводка составляется на каждый отчет кассира. В графах 4 и 8 печатается итоговая сумма по корреспондирующему счету, которая должна соответствовать итогам, полученным по отчету кассира.

Сводка составляется на каждый отчет кассира. По окончании разноски приходных ордеров, выключив печать, вновь набирают суммы гр. Аналогично приходу оператор печатает данные расходных ордеров в гр. Закончив составление сводки, оператор рассортировывает приходные и расходные ордера в порядке их номеров и приобщает к отчету кассира, который вместе с документами сдается в бухгалтерию.

Страницы: 1 2 3