Учет нераспределенной прибыли на счете 84 (проводки)

Содержание:

- Показатели для инвесторов

- Реинвестиция прибыли

- Нераспределенная прибыль в балансе (нюансы)

- Что касается баланса

- Дебет и кредит

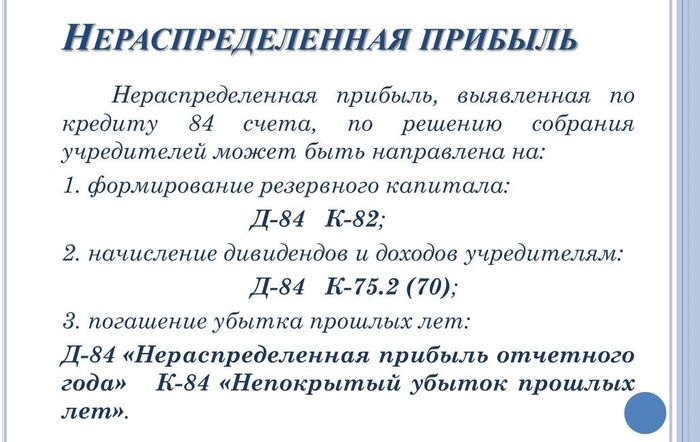

- Варианты и порядок расходования нераспределенной прибыли

- Счета-корреспонденты счёта 84

- ФИНАНСОВЫЙ РЕЗУЛЬТАТ

- Операционная прибыль: формула и анализ

- Чему равна строка 1370: расчеты

- Подборка статей на тему «Проводки»:

- Счет 84 в бухгалтерском учете что это, пример, проводки

- Определение непокрытого убытка

- Нераспределенная прибыль прошлых лет в балансе

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т

к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Реинвестиция прибыли

Однако если владельцы посчитают выгодным отказаться от него в пользу существенного приумножения капитала компании в будущем, то можно сохранить за собой чистую прибыль организации. В подобной ситуации разговор ведется о реинвестировании прибыли.

Прибыль владельцев начнет расти не на приобретении текущих доходов, а по причине увеличении их доли в компании. Таким образом, у компании существует возможность повышения масштабов деятельности и, значит, дальнейший рост прибыли.

Обозначим отдельные разновидности фондов, которые формируют предприятия из НП:

-

Фонд ремонта – предварительно компания должна провести подготовку соответствующей документации:

– список недостатков;

– балансовую цену главных фондов производства;

– сметы на осуществление ремонтных работ;

– нормы и сроки проведения работ;

– окончательный расчет отчислений в фонд; - Резерв на будущую оплату отпусков сотрудникам. Многие организации дают сотрудникам отпуска на протяжении года. Во избежание различного распределения трат на оплату отпуска, компания может за счет себестоимости формировать для этого резерв.

- Организация может выплатить вознаграждения сотрудникам за выслугу лет.

НП отображает часть прибыли компании, какую та получила в предыдущем периоде, не разделив между собственниками.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2021 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2021 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2021 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2021 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Что касается баланса

Нераспределенная прибыль отчетного года формируется на балансе предприятия как активно-пассивный счет. Делят ее владельцы фирмы, но они вправе использовать ее только так, как указано в уставе. На те цели, которые данным документом не предусмотрены, деньги направляться не могут.

Вот наглядный пример этого бухгалтерского понятия. Фирма заработала за год 1 000 000 рублей, с которых отдала подоходный налог в размере 200 тысяч рублей. В пассивном балансе должна появиться сумма 800 тысяч рублей, что и является чистой прибылью отчетного года компании. В балансе строка имеет номер 1370, и в ней прописывается непокрытый убыток.

Отразить такую прибыль прошлых лет можно на балансе счета 99. Кстати, бухгалтерский учет различает НП и чистую прибыль. Они создаются на разных счетах, и значение у них различно. Бухгалтерская документация отчетного периода остается в архиве фирмы. Таков законный порядок, и его следует соблюдать бухгалтерии.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Варианты и порядок расходования нераспределенной прибыли

Учредители сами решают, что делать с нераспределенной прибылью

Конкретных инструкций, куда можно использовать оставшиеся от полученного дохода средства не существует. Учредители могут:

- распределять дивиденды – ежеквартально, каждые полгода или по показателям годовой отчетности;

- увеличить уставной капитал компании;

- сформировать резервный фонд;

- приобрести приборы, оборудование, прочее имущество;

- стимулировать наемных рабочих, выплачивая им премиальные;

- направить деньги на благотворительность.

Здесь важно принять во внимание, что обычно суммы соразмерны доле в уставном капитале. При принятии устава порядок можно изменить, оговорив это отдельным пунктом

Если учредители используют полученную прибыль на приобретение оборудования, другого имущества – итоговая сумма пассивов баланса не понижается. Меняется лишь структура актива.

Формировать резервный фонд обязательно лишь для акционерных обществ.

ООО создают резервный капитал по своему усмотрению.

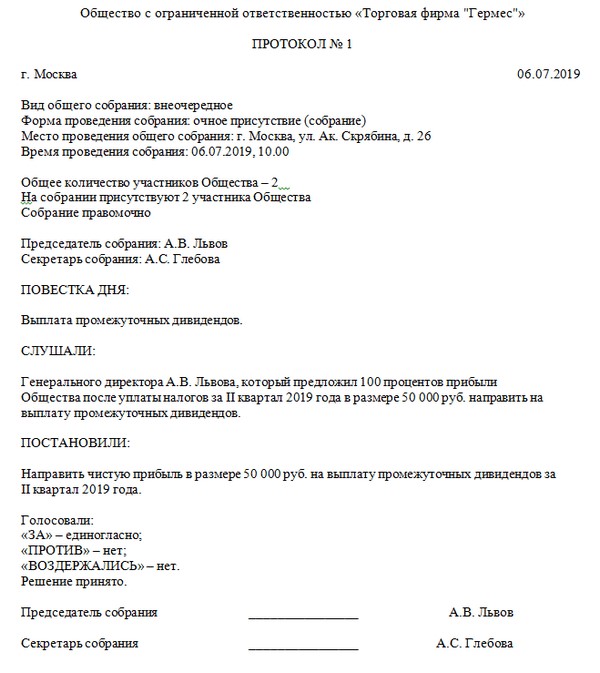

Независимо от формы правовой собственности организации, использовать прибыль возможно только по принятому решению всех собственников. Это должно быть документально подтверждено протоколом общего собрания.

Образец протокола

Запрещено распределять средства, если есть задолженность по вложениям в уставной капитал хотя бы у одного из собственников.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Чистая выручка от реализации за анализируемый период увеличилась с 2 309 918,58 тыс. руб. и до 3 774 450,00 тыс. руб. или на 63,40%. Величина себестоимости изменилась на 62,79%. В целом, удельный вес себестоимости в общем объеме выручки сократился с 84,46% и до 84,15%.

В целом за анализируемый период доля валовой прибыли выросла с 15,54% и до 15,85%, что говорит о позитивной динамике изменения структуры доходов предприятия.

Операционная прибыль увеличилась в анализируемом периоде с 350 670,17 и до 562 723,00 тыс. руб. или на 60,47%. Это свидетельствует о повышении рентабельности операционной деятельности предприятия.

Доходы от финансовой деятельности предприятия уменьшились в анализируемом периоде с -1 811,53 и до -17 181,00 тыс. руб. Финансовая деятельность предприятия на конец анализируемого периода была убыточной, и этот убыток составил -17 181,00 тыс. руб.

Величина доходов от внереализационных операций имела тенденцию к снижению и составила 5 567,00 тыс. руб. При этом расходы на внереализационную деятельность на конец периода были на уровне 9 203,00 тыс. руб., и превысили доходы на 3 636,00 тыс. руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствует об улучшении ее прибыльности (снижении убыточности).

На конец анализируемого периода предприятие имело чистую прибыль в размере: 428 812,00 тыс. руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от операционной деятельности, что свидетельствует о нормальной производственной деятельности предприятия.

График 3. Доходы от видов деятельности, тыс. руб.

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Операционная прибыль: формула и анализ

Для обеспечения бухгалтерских и управленческих нужд применяют несколько различных формул для вычисления ОП. Полный вариант расчета по отчетам РСБУ включает около 10 позиций:

Однако на практике для многих компаний формула операционной прибыли принимает более простой вид:

ОП (стр. 2200) = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220, где

- стр. 2110 – выручка;

- стр. 2120 – себестоимость;

- стр. 2210 – коммерческие расходы;

- стр. 2220 – управленческие расходы

Т.е. ОП в данном случае равна графе «Прибыль (убыток) от продаж». В отчетах по МСФО операционная прибыль указывается прямо:

Наконец, в отчетах сайта указываются операционные доходы и расходы, разница между которыми и составляет ОП (на примере компании Мечел):

Из отчета видно, что за последние 3 года ОП «Мечел» ежегодно снижается. Это происходит из-за снижения валовой операционной прибыли при одновременном росте операционных расходов. Снижение валовой ОП происходит из-за роста себестоимости при одновременном снижении выручки. Причиной такого падения дохода может быть в уменьшении объемов реализации или в установлении низкой цены на реализацию продукции.

Если ОП компании растет, это говорит об эффективности основной деятельности и инвестиционной привлекательности бизнеса.

Самой доходной компанией в мире по итогам 2019 года стала нефтяная компания Саудовской Аравии «Saudi Aramco». Ее операционная прибыль в 2,5 раза больше ОП «Apple». Aramco заработала 166 042 млн. долл, в то время как Apple «только» $66 288 млн. В России в лидерах по показателю ОП предприятия нефтяной отрасли: ПАО «Лукойл» заработало 811 683 млн. руб., а ПАО «Сургутнефтегаз» 393 007 млн. рублей.

Чему равна строка 1370: расчеты

Рассчитать этот показатель очень легко – нужно взять сальдо по сч. 84 НУ либо НП за выбранный период времени (год или какой-то иной временной промежуток). Для расчетов нужно вычислить, сколько получилось прибыли или, наоборот, убытков, которые остались у компании, когда были уплачены все налоги.

Полученная информация и пригодится, чтобы заполнить нужные графы. Но помните, что точная сумма может быть получена только за вычетом налогообложения.

Видео с руководством о сдаче бухгалтерского баланса:

Итак, как вы уже, наверное, поняли, заполнять строку 1370 не так уж и сложно. Главное – это определиться, что именно произошло с бюджетом компании за отчетный период. Принес ли он прибыль, или же, наоборот, компания по отчету получила одну лишь убыль.

Соответственно, если у компании была прибыль, то нужно решить, на что она пойдет. Если же, наоборот, убыль, то нужно решить, из каких средств компания ее будет компенсировать.

Наверх

Напишите свой вопрос в форму ниже

Подборка статей на тему «Проводки»:

В соответствии с Планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н. на счете 90 «Продажи» могут быть открыты следующие субсчета:

«Упрощенцы» не являются плательщиками НДС, поэтому субсчет 90-3 практически не используют (разве что захотят по собственной инициативе выставлять счета-фактуры с НДС и соответственно перечислять данный налог в бюджет на основании пункта 5 статьи 173 НК РФ). Об этом говорится в пунктах 2 и 3 статьи 346.11 НК РФ

Субсчет 90-4 тоже не пригодится, так как при производстве подакцизной продукции «упрощенка» запрещена. Остаются только субсчета 90-1, 90-2 и 90-9. Их и будем рассматривать.

Напомним, что в течение года на субсчете 90-1 накапливается выручка за товары (работы, услуги), на субсчете 90-2 — их себестоимость, а на субсчете 90-9 ежемесячно отражается финансовый результат от продаж — положительная или отрицательная разница названных показателей.

Счет 90 закрывают следующим образом. На субсчет 90-9 сначала списывают кредитовый остаток с субсчета 90-1, а затем дебетовый остаток с субсчета 90-2. Проводки такие:

ДЕБЕТ 90-1 КРЕДИТ 90-9;

ДЕБЕТ 90-9 КРЕДИТ 90-2.

Если в течение года финансовые результаты формировались верно, то после этих операций на счете 90 останется ноль.

ООО «Заря» применяет УСН (объект налогообложения — доходы минус расходы) и ведет бухгалтерский учет в полном объеме. Занимается оптовой торговлей. За 2021 год выручка от реализации составила 15 400 750 руб. себестоимость проданных товаров — 10 600 900 руб. издержки обращения — 2 800 920 руб. Закроем счет 90.

Следуя условиям, представим бухгалтерский учет фирмы до реформации счета 90 (табл.).

Таблица. Суммарные бухгалтерские проводки по счету 90 ООО «Заря»

Как видно, на счете 90-1 образовался кредитовый остаток в сумме 15 400 750 руб. а на счетах 90-2 и 90-9 — дебетовые остатки в сумме 13 401 820 руб. (10 600 900 руб. + 2 800 920 руб.) и 1 998 930 руб.

Приступим к реформации счета 90 (табл. 4).

После этих операций счета 90-1 и 90-2 должны обнулиться. Проверим состояние счета 90-9:

- 1 998 930 руб. – 15 400 750 руб. + 13 401 820 руб. = 0.

- Счет 90 «чистый», его реформация завершена.

На счете 91 «Прочие доходы и расходы» обычно открывают три субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Никаких особенностей в счете 91 для «упрощенцев» нет, не считая того, что среди расходов на субсчете 91-1 не будет начисленного с реализации НДС.

Реформация счета 91 происходит так же, как и счета 90: остатки субсчетов 91-1 и 91-2 списывают на субсчет 91-9, где они взаимно погашаются.

В 2021 году ООО «Заря» не только вело торговлю, но и сдавало в аренду производственные помещения, за что выручило 1 940 650 руб. Расходы по оказанию данных услуг составили 1 200 300 руб. прочие расходы, отражаемые на счете 91 (проценты по кредитам), — 150 400 руб. Проведем реформацию счета 91.

Как и в предыдущем примере, сначала покажем суммарные проводки по счету 91 (табл. 5).

Остаток на счете 91-1 оказался кредитовым и равен 1 940 650 руб. остатки на счетах 91-2 и 91-9 — дебетовыми на сумму 1 350 700 руб. (1 200 300 руб. + 150 400 руб.) и 589 950 руб.

Займемся реформацией счета 91 (табл.).

Счет 84 в бухгалтерском учете что это, пример, проводки

В бухгалтерском учете счет 84 называется «Нераспределенная прибыль (непокрытый) убыток». В этой статье расскажем, как счет 84 используется в бухгалтерском учете, покажем проводки и приведем наглядный пример.

Типовой план счетов утвержден приказом Минфина от 31.10.2000г. № 94н. Счет 84 называется «нераспределенная прибыль (непокрытый убыток)». Разберемся, как счет 84 отражается в бухгалтерском учете, что это, приведем пример и возможные проводки.

Бухгалтерский учет на счете 84

Название счета говорит само за себя: на счете отражается прибыль или убыток от деятельности организации. В течение календарного года финансовые результаты не отражаются на счете 84. Их накапливают на счете 99 «Прибыли и убытки». На отчетную дату 31 декабря счета 90, 91 и 99 полностью обнуляют, а весь остаток со счета 99 переносится на счет 84.

Сначала бухгалтер делает все завершающие проводки по закрытию месяца и года и начисляет налог на прибыль. Все эти проводки делаются по счету 99. Затем делается одна из двух завершающих проводок:

- Дебет счета 99 – Кредит счета 84 – если по итогам года получена прибыль,

- Дебет счета 84 – Кредит счета 99 – если год завершен с убытком.

В итоге остаток на счете 84 показывает финансовый результат деятельности компании. Счет 84 активно-пассивный. Это означает, что у него может быть и дебетовое, и кредитовое сальдо:

- Сальдо по дебету счета 84 показывает, что деятельность организации убыточная,

- Остаток по кредиту счета 84 означает, что работа компании прибыльная.

Остаток по счету 84 на 31 декабря отражают в бухгалтерской отчетности:

- В бухгалтерском балансе – в строке 1370,

- В отчете о финансовых результатах – в строке 2400.

Проводки по счету 84

В Инструкции к Плану счетов (утв. приказом Минфина от 31.10.2000г. № 94н) перечислены бухгалтерские счета, с которыми может корреспондировать счет 84:

К нему можно открывать субсчета для более детального учета, например:

- 84-1 – прибыль, подлежащая распределению,

- 84-2 – убыток, подлежащий покрытию,

- 84-3 – нераспределенная прибыль в обращении,

- 84-4 – нераспределенная прибыль использованная.

Приведем типовые проводки с использованием счета 84:

Операция

Проводка

Дебет

Кредит

Отражена чистая прибыль отчетного года

99

84

Списан непокрытый убыток за отчетный год

84

99

Уставный капитал уменьшен до величины чистых активов

80

84

Убыток покрыт за счет резервного капитала

82

84

Убыток покрыт за счет средств учредителей

75

84

Выплата дохода учредителям компании

84

75

Уставный капитал увеличен за счет чистой прибыли

84

80

Резервный капитал увеличен за счет чистой прибыли

84

82

Пример бухгалтерского учета на счете 84

За 2018 год организация получила чистую прибыль в размере 685 000 рублей. Учредители приняли решение распределить чистую прибыль следующим образом:

- 5% направить на увеличение уставного капитала,

- 5% направить на увеличение резервного капитала,

- 50% направить на выплату дивидендов учредителям,

- 135 000 руб. выделить для приобретения основного средства.

Бухгалтер сделает следующие проводки:

Операция

Сумма, руб.

Проводка

Дебет

Кредит

Списана чистая прибыль со счета 99

685 000

99

84

Увеличен уставный капитал

34 250

(685 000 * 5%)

84

80

Увеличен резервный капитал

34 250

(685 000 * 5%)

84

82

Выплачены дивиденды

342 500

(685 000 * 50%)

84

75

Приобретение основного средства:

Списана часть прибыли на приобретение основного средства

135 000

84

84

Получено основное средство от поставщика

112 500

08

60

Отражен входной НДС по счет-фактуре поставщика

22 500

19

60

Перечислена оплата поставщику

135 000

60

51

Основное средство введено в эксплуатацию

112 500

01

08

Принят к вычету входной НДС

22 500

68

19

Определение непокрытого убытка

Если в случае с прибылью компания остается в плюсе, то в случае с убытком, наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Нераспределенная прибыль прошлых лет в балансе

Соответствующий суммовой показатель отражается в балансе.

Составлением же отчетности завершается подведение итогов компанией за отчетный период.

Необходимость сдачи баланса и его форма установлены п. 1 ст. 14 Закона о бухучете от 06.12.2011 N 402-ФЗ и Приложением 1 к Приказу Минфина от 02.07.2010 № 66н соответственно.

Для малых предприятий (за отдельными исключениями) форма баланса и отчета содержится в Приложении 5 к вышеуказанному Приказу Минфина РФ.

В 2016 году на общем собрании решено направить пятьдесят процентов чистой прибыли на дивиденды.

Операция оформляется проводкой: Дебет 84 Кредит 75 — 50 000 руб.

В балансе за 2016 год по соответствующей строке отражается сумма 50 000 руб.

При возникновении у компании убытка в отчетном периоде он автоматически компенсируется за счет положительного показателя такой НП прошлых лет.

Годовая отчетность, включающая в себя баланс, отчет о финансовых результатах и пояснительную записку, должна представляться до истечения трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ).

Непредставление в срок повлечет наказание:

- для организации — штраф 200 рублей (налоговая санкция);

- для должностного лица предприятия – штраф в диапазоне от трехсот до пятисот рублей (административная санкция).

Нераспределенная прибыль, образовавшаяся в прошлых годах, собирается на 84-м счете. Сальдо по кредиту на нем в балансе отражается в 1370-й строке. Дебетовых движений на этом счете в течение года, как правило, не происходит, так как прибыль если и распределяется, то по истечении календарного года и подведении итогов на собрании владельцев общества.

Чистая прибыль в бухучете — это кредитовое сальдо по 99-му счету в конце года. При составлении баланса происходит списание этой суммы на 84-й счет. Итоговая проводка выглядит следующим образом: Дт 99 Кт 84.

Иногда требуется разделить суммы нераспределенной прибыли, полученные в текущем году, с той прибылью, которая образовалась в годах прошедших. С этой целью бухгалтеры используют расшифровывающие строки, например под номерами 1372 (для отчетного года) и 1373 (для прошлых периодов). Такой вариант отчетности считается более понятным владельцам компании.

Владельцы общества вольны выбирать направления использования нераспределенной прибыли. Поэтому такое разделение по счетам позволяет им более реально оценить эффективность распределения в разные годы.

ОБРАТИТЕ ВНИМАНИЕ! При направлении нераспределенной прибыли на дивидендные выплаты не допускается, чтобы сумма чистых активов оказалась меньше, чем величина уставного капитала, даже если присутствует резервный фонд. При образовании в прошлых годах непокрытых убытков следует внимательно отслеживать возникновение подобных тенденций и покрывать такие убытки из нераспределенной прибыли прошлого года

Более свободно можно обращаться с такими суммами, образовавшимися в прошлом. Их допускается распределять в любой удобный для такого шага момент. Правда, решение обязательно должно быть принято на собрании акционеров или участников и оформлено соответствующим протоколом.