Курсовая работа: рентабельность и пути её повышения

Содержание:

- Необходимость расчета рентабельности

- Виды рентабельности

- Пример формулы расчета рентабельности производства.

- Как инфляция влияет на условия роста прибыли

- Чем выше рентабельность тем больше прибыль: правда ли это?

- Оперативки как неотъемлемая часть рабочего дня транспортной компании

- Факторный анализ рентабельности

- Рентабельность как одно из условий роста прибыли компании

- Автоматизация бизнеса с целью увеличения прибыли

- Факторный анализ

- Как рассчитывается рентабельность продаж?

- Польза расчёта рентабельности

- Расчет прибыли предприятия на конкретном примере

- Пути повышения рентабельности

- Анализ коэффициента

- Процесс расчёта рентабельности

- Действенные способы повышения рентабельности продаж

Необходимость расчета рентабельности

Чтобы оценить экономическое состояние предприятия по тому или иному критерию, высчитывается коэффициент рентабельности. Для этого прибыль делится на стоимость ресурсов, потраченных для ее получения. Коэффициент рентабельности может быть выражен величиной чистого дохода на единицу использованного актива либо в процентном соотношении. Он должен быть выше нуля, в ином случае компания работает в убыток.

Ситуации, в которых будет полезен этот показатель:

Разработка бизнес-плана. Благодаря расчету рентабельности есть возможность сделать выводы о качестве проработки всех элементов бизнес-плана и целесообразности проекта.

Ценообразование. Применяя показатель рентабельности, бизнесмены могут определить допустимое уменьшение стоимости продукции, цель которого – завоевание рынка либо получение конкурентных преимуществ.

Менеджмент. Путем анализа показателей рентабельности компании на различных временных промежутках можно выявить недостатки в организации бизнеса.

Прогноз доходности. Знание усредненного показателя рентабельности дает возможность с точностью спрогнозировать прибыль в будущем.

Обоснование инвестиций

Принимая во внимание сумму вложений и рентабельность предприятия, инвесторы решают, будут ли вложения эффективными и целесообразными.

Определение стоимости организации. Показатели рентабельности определяют, сколько реально стоит продаваемая компания.

Кроме этого, расчет рентабельности нужен, чтобы провести сравнительный анализ с работой конкурирующих фирм. Он также покажет необходимость заемного финансирования, эффективность введения в производство новинок.

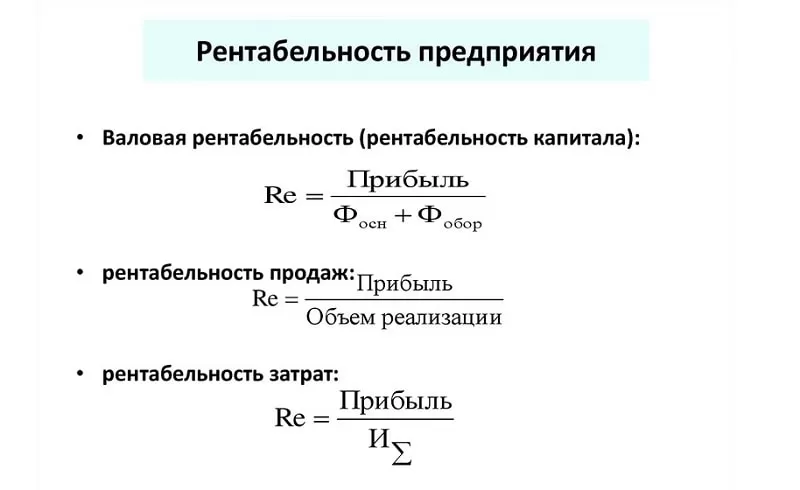

Виды рентабельности

Для получения полной картины экономического состояния организации исследуются разные типы показателей рентабельности. При таком подходе появляется возможность увидеть под разными углами, насколько бизнес-процессы актуальны и обоснованы.

Рентабельность активов (ROA)

Этот показатель вычисляют для понимания, с какой степенью эффективности применяются активы предприятия – строения, техника, сырьевая база, финансовые средства – и какую в результате они дают прибыль. Чем выше рентабельность активов, тем более грамотно ведется использование ресурсов.

Определить рентабельность активов возможно, разделив чистую прибыль на усредненную стоимость ресурсов. Результат умножают на 100%.

Рентабельность продаж (ROS)

Рентабельность продаж определяет часть прибыли, приходящуюся на каждый заработанный предпринимателем рубль. Этот показатель применяют в процессе образования цен и при оценке общих издержек организации. Но чтобы получить представление об эффективности предпринимательской деятельности, надо сравнивать рентабельность продаж с данными предприятий, работающих в той же отрасли и выпускающих аналогичную продукцию.

Вычисление рентабельности продаж производится умножением на 100% делимого от чистой прибыли на вырученную от продаж сумму.

Рентабельность основных производственных фондов (ROFA)

К таким фондам относят используемые предприятиям ресурсы, подлежащие износу – недвижимость, технику, коммуникативные линии. Коэффициент рентабельности здесь покажет, выгодно ли их использование в производственном цикле. Также рентабельность основных средств покажет, сколько принес каждый рубль инвестированных в ресурсы финансов.

Расчет значения рентабельности ведется разделением чистой прибыли на сумму оборотных средств и умножением частного на 100%.

Рентабельность оборотных активов

Оборотными называют полностью расходуемые активы:

- денежные средства на счетах;

- сырьевые ресурсы;

- готовые изделия.

Для понимания эффективности управления расходуемыми ресурсами высчитывают рентабельность оборотных активов. Это делается по формуле: RCA = Пр/Цо×100%, где Пр – чистая прибыль, а Цо – сумма денег, вложенных в ресурсы.

Рентабельность капитала (ROE)

ROE покажет отдачу денежных средств, инвестированных в организацию. Причем инвестиции – это лишь уставный либо акционерный капитал. Для понимания эффективности использования не только собственных средств, но и вложенных, необходима оценка рентабельности капитала, который был задействован – ROCE.

Этот показатель продемонстрирует доходность предприятия. Также проводится сравнение рентабельности капитала не только с такими же данными иных фирм, но и с другими типами вложений.

Для определения рентабельности капитала применяется формула, где делимое – чистая прибыль, делитель – капитал предприятия, включая резервы. Результат умножается на 100 процентов.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций продемонстрирует, насколько доходными будут различные виды вложений в бизнес, включая биржевые инструменты.

Для расчета значения рентабельности здесь прибыль от инвестиций делится на их цену, а затем умножается на 100%.

Рентабельность производства

Важный критерий, показывающий, насколько хорошо действует промышленное предприятие компания в целом или ее подразделения.

Рентабельность производства определяют как отношение чистой прибыли к сумме стоимостей основных средств и оборотных активов, учитывая амортизационные потери.

В многопрофильных организациях расчет рентабельности ведется по каждому производственному направлению. Также высчитывают рентабельность производства определенного типа производимых изделий.

Рентабельность проекта

Этот показатель дает представление, окупятся ли инвестированные в проект финансов.

Как рассчитать рентабельность проекта? Можно вычислить нужное значение, разделив итоговую стоимость проекта на объем требуемых вложений. Либо подсчитать отношение чистой прибыли и затрат на амортизацию к расходам на запуск.

Здесь рентабельность – это важный критерий для бизнес-идей. Оценка любого стартапа будет проводиться по его предположительной эффективности: стоит ли затея вложения ресурсов.

Пример формулы расчета рентабельности производства.

Выручка организации после реализации изготовленной продукции составила 100 миллионов рублей, при этом было затрачено на:

- материальные затраты – 10 миллионов рублей;

- оплату труда – 25 миллионов рублей;

- накладные расходы – 5 миллионов рублей;

- торговые издержки – 20 миллионов рублей.

Помогает найти ответ на вопрос как найти рентабельность производства формула, приведенная выше:

ПЗ = 10 + 25 + 5 + 20 = 60 П = 100 – 60 = 40

Рентабельность предприятия составила: РП = 40/60 х 100 = 66,6%

В итоге может быть осуществлен подсчет рентабельности не только конкретного производства, но и предприятия в целом или, наоборот, какого-то конкретного его участка, занимающегося непосредственным производством.

Как инфляция влияет на условия роста прибыли

Как говорилось в начале статьи, залог успеха любой организации – умение грамотно использовать, распределять и формировать доход. Управление этими процессами подразумевает планирование и анализ дохода, а также постоянный поиск новых условий роста прибыли.

В некоторых организациях существует подразделение экономических служб, анализирующих себестоимость, разрабатывающих способы её снижения для получения роста прибыли. Однако такая деятельность напрямую зависит от повышения цен на топливно-энергетические ресурсы, исходное сырье и инфляции. В случае недостатка собственных оборотных средств и резкого роста стоимости продукта у предприятия нет никакой возможности достижения увеличения прибыли путем снижения себестоимости товара.

Доход можно приумножить, повысив объем продаж в натуральном выражении при иных равных условиях. Увеличение количества продукции, на которую есть спрос, достигается посредством финансовых вложений. А значит, придется потратить немало средств на расширение производства, освоение новейших технологий, закупку усовершенствованного оборудования. На текущий момент из-за недоступности долгосрочных кредитов, постоянного роста цен и инфляции такой способ затруднителен или попросту неосуществим для многих организаций. Компания, у которой есть возможность потратить на усовершенствование бизнес-процесов необходимый объем капитала, заметно повысит выручку, если рентабельность её инвестиций будет выше темпов инфляции.

Ускорение оборота средств также способствует увеличению размеров производства и реализации товаров. В то же время инфляция приводит к быстрому обесцениванию оборотных средств, компании направляют большую их часть на закупку топливно-энергетических ресурсов и материалов, а требуемая предоплата и долги клиентов влекут существенные издержки потребительского оборота.

За последние годы отечественные организации в основном снижали размеры производства.

При таких условиях рост прибыли должен был резко приостановиться. Однако данные статистики утверждают обратное. Когда расходы на изготовление товара увеличиваются, а объём его выпуска сокращается, доход начинает возрастать из-за повышения стоимости. Конечно, рост цен – это отрицательный фактор. Хотя он может быть обоснован, если способствует увеличению спроса на товар, улучшению технико-экономических параметров и потребительских характеристик выпускаемого продукта.

Больший удельный вес в структуре балансовой прибыли занимает выручка от продаж

Поэтому для определения резервов роста всей этой прибыли важно проанализировать факторы, которые её определяют.

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Оперативки как неотъемлемая часть рабочего дня транспортной компании

Решите проблему:

-

несвоевременных управленческих решений, -

отсутствия стратегии закрытия заказа.

Чтобы заключить рентабельные сделки, важно выстроить день эффективно с самого утра — провести утреннее оперативное совещание.

Проконтролируйте машины в пути.

Первая задача руководителя на утренней оперативке — убедиться, все ли транспортные средства под контролем, есть ли риски опозданий водителей и срывов перевозок, чтобы оперативно принять нужное управленческое решение (либо не принимать, если менеджер-логист уже продумал план действий). Инструмент, который в этом поможет: «Отчет по машинам в пути».

Разработайте стратегию закрытия заказов.

По каждому заказу совместно с менеджерами должна быть выработана стратегия заключения сделки: логисту нужно четко понимать, как он закроет свои заказы. Инструмент, который в этом поможет: «Аналитика по заказам на перевозку».

В следующей статье подробнее разберем структуру оперативных совещаний.

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Рентабельность как одно из условий роста прибыли компании

Рентабельная организация – получающая выручку, достаточную для успешного продолжения деятельности.

В экономических расчетах используют два показателя, характеризующих относительную доходность: предприятия и продукции.

Последний применяется в 3-х разных вариантах: рентабельность реализованного, товарной продукции и отдельного изделия.

Показатель доходности проданных изделий представляет собой отношение выручки к полной себестоимости товара. Рентабельность отдельного продукта определяется отношением выручки на единицу изделия к его себестоимости. Прибыль по товару равняется разности между его оптовой ценой и себестоимостью.

У показателей доходности и рентабельности общая экономическая характеристика. Они отражают итоговую эффективность работы компании и реализуемых ею товаров. Основной показатель уровня рентабельности – отношение общей суммы дохода к производственным фондам.

Рентабельность и условия роста прибыли определяют множество факторов. Но все они подразделяются на внешние и внутренние. К первым относятся факторы, не зависящие от усилий коллектива организации: изменение норм амортизации, тарифов транспортировки, стоимости товаров, сырья и пр. Подобные события имеют общий масштаб и оказывают сильное воздействие на основные показатели производственно-хозяйственной деятельности компаний.

Изменения в структуре товарного ассортимента значительно влияют на объем проданных товаров, себестоимость и доходность предприятия. Главной задачей экономического анализа является выявление влияния внешних условий, определение суммы выручки, полученной в результате действия основных внутренних факторов, отражающих вложения рабочего труда и эффективность применения производственных ресурсов.

Показатели доходности – общеэкономические. Они отражают итоговый финансовый результат и указываются в бухгалтерском балансе, а также отчетах о доходах и расходах, продажах, выручке и рентабельности.

Прибыльность может рассматриваться как итог влияния технических и экономических условий. А также в качестве объекта анализа, направленного на выявление условий роста прибыли и количественной зависимости итоговых результатов проведенных хозяйственных операций от важнейших технических и экономических условий.

Кроме того, рентабельность представляет собой результат процесса производства. Ведь на формирование данного показателя влияют условия, связанные с улучшением эффективности оборотных средств, уменьшением себестоимости и увеличением доходности производимой сетки товаров, а также отдельных изделий.

Рассматривайте общую прибыльность компании как функцию ряда количественных показателей: факторов фондоотдачи и структуры, доходности проданных товаров, оборота нормируемых средств, основных производственных капиталов.

Рентабельность определяется с учетом:

- величины производственных факторов и размера выручки;

- факторов эффективности.

Общий (балансовый) доход является итоговым результатом производственно-финансовой деятельности. Дело в том, что у компании может образоваться не прибыль, а общий убыток. В таком случае сам бизнес станет нерентабельным.

Общий доход (убыток) включает в себя выручку (убытки) от продажи услуг, работ и товаров. Показатель рентабельности организации обозначает её способность к приумножению финансовых вложений.

Проведение анализа условий роста прибыли подразумевает:

- вскрытие и подсчет резервов вероятного приумножения выручки компании;

- выявление и изучение убытков, причиной которых стала бесхозяйственность, ошибки в управлении и прочие упущения в производственно-хозяйственной деятельности предприятия;

- оценку динамики показателя доходности с начала года, степень осуществления плана, определение и оценку факторов, оказывающих влияние на данные показатели, их отклонения от плана.

Лучшее дополнение к показателям доходности и прибыли – выделение удельного веса роста выручки, полученного благодаря уменьшению себестоимости продукции. Подобное дополнение способно направить первичное звено на реализацию организационно-технических мероприятий, нацеленных на увеличение производительности, экономию и эффективное применение энергии, топлива, материалов, сырья на лучшее использование основных фондов и производственных мощностей, а в результате – на сокращение расходов на изготовление товаров в целом. Не исключено, что при этом возрастет объем производства, из-за чего немного уменьшится удельный вес условно-постоянных издержек в составе себестоимости продукции.

Автоматизация бизнеса с целью увеличения прибыли

Если владелец компании готов к масштабным переменам, стоит задуматься об автоматизации бизнес процессов. Эта процедура требует выделения дополнительного бюджета и привлечения IT – специалистов. В результате увеличивается эффективность труда, повышается конкурентоспособность компании.

Процесс автоматизации делят на три стадии:

- аудит существующей модели бизнеса;

- обнаружение недостатков и слабых мест;

- формирование желаемой модели бизнеса.

В результате внедрения сформированных предложений, владелец бизнеса получит возможность вывести компанию на совершенно новый уровень. Выгодное использование современных технологий позволит одновременно снизить издержки производства и увеличить объем продаж за счет увеличения производительности сотрудников

Факторный анализ

Факторный анализ — это анализ воздействия на итог определённых величин с выявлением количественного уровня воздействия каждой из них.

Финансовый анализ изучает воздействие на прибыль или убыток компании внешних и внутренних факторов.

Внешние:

- природно-климатические условия;

- стоимость ресурсов;

- спрос;

- конкуренция;

- экономическая ситуация в стране;

- санкции;

- государственное регулирование деятельности.

Внутренние:

- объёмы и качество продукции;

- маркетинговые и рекламные кампании;

- производительность труда, умения и навыки персонала;

- ценообразование и финансовая политика организации;

- деловая репутация предприятия;

- логистика: снабжение, хранение и реализация продукции;

- состояние основных фондов.

Кроме этого, финансовая оценка предусматривает факторный анализ рентабельности применения личного капитала по формуле Дюпона.

Этот анализ делит рентабельность личного капитала на три составляющие:

- Рентабельность продаж — по чистой прибыли.

- Выгодность применения всех средств — оборачиваемость активов.

- Состав капитала — отношение средств к собственному капиталу.

ВНИМАНИЕ! Факторный анализ применяется не только к анализу прибыли или рентабельности. Большинство финансовых показателей допустимо разложить на несколько элементов и провести анализ воздействия каждой единицы

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Польза расчёта рентабельности

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ!

Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.

Расчет прибыли предприятия на конкретном примере

Исходные данные таковы. ООО «Ключ» производит цепи для бензопил. Материальная отчетность за прошедшие два года отражена в таблице:

Таблица 3. Исходные данные для расчета прибыли гипотетического предприятия

| Наименование показателя | Код строки | За 2018 год | За 2017 год |

| Выручка | 2110 | 160000 | 60000 |

| Себестоимость производства | 2120 | 40000 | 20000 |

| Коммерческие затраты | 2210 | 5000 | 3000 |

| Управленческие затраты | 2220 | 16000 | 11000 |

| Иные доходы | 2340 | 1500 | 1000 |

| Иные затраты | 2350 | 2500 | 2000 |

| Проценты к уплате | 2330 | 5000 | 3000 |

| Налог на прибыль | 2410 | 10000 | 3560 |

Используя табличные данные, высчитаем прибыль предприятия в 2017 году:

Пмарж. = В — Зперем. = 60000 руб. – 20000 руб. = 40000 руб.

Пвалов. = В – Спроизв. = 60000 руб. – 20000 руб. = 40000 руб.

Преализ. = В – Сполн. = 60000 руб. – (20000 руб. + 3000 руб. + 11000 руб.) = 26000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 26000 руб. – 2000 руб. + 1000 руб. = 25000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 25000 руб. + 3000 руб. = 28000 руб.

Пчист. = Поперац. – Нприб. = 28000 руб. – 28000 руб. * 0,2 (или – 20 %) = 22400 руб.

Таким же способом рассчитаем значения прибыли за 2016 год:

Пмарж. = В — Зперем. = 160000 руб. – 40000 руб. = 120000 руб.

Пвалов. = В – Спроизв. = 160000 руб. – 40000 руб. = 120000 руб.

Преализ. = В – Сполн. = 160000 руб. – (40000 руб. + 5000 руб. + 16000 руб.) = 99000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 99000 руб. – 2500 руб. + 1500 руб. = 98000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 98000 руб. + 5000 руб. = 103000 руб.

Пчист. = Поперац. – Нприб. = 103000 руб. – 103000 руб. * 0,2 (или – 20 %) = 82400 руб.

Как видно из приведенных примеров, прибыль предприятия за год значительно выросла за счет естественного наращивания значимых параметров. Но есть и искусственные способы увеличения прибыли.

Основной целью руководства предприятия является увеличение доходов от всех видов деятельности.

Для достижения такой цели необходимо провести ряд мероприятий по увеличению прибыли и уменьшению затрат.

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

Процесс расчёта рентабельности

Имеется индекс рентабельности, показывающий уровень эффективности использования активов. Это отношение прибыли к активам, вложенным для её получения. Индекс выражается в определённой величине прибыли, заработанной на единицу вложений или в процентном эквиваленте.

К примеру, предприятие занимается производством творога. Один литр молока — 10 р., а 1 кг творога — 160 р. 10 л молока дают 1 кг творога. Из 1 л молока можно произвести 100 г творога, стоимость которого составит 16 р. В результате прибыль от 1 л молока — 6 р. = 16 р. − 10 р.

Рентабельность ресурса «молоко» рассчитывается путём деления прибыли на его цену: 6 / 10 = 0,6 или 60 %.

Другое предприятие занимается производством мороженого. Один килограмм мороженого — 300 р. Чтобы его произвести, требуется 30 л молока по аналогичной стоимости — 10 р./л. Один литр молока даёт 50 г мороженого, стоимость которого составит 15 р. В итоге прибыль от 1 л молока — 5 р. = 15 р. — 10 р.

При производстве мороженого рентабельность ресурса «молоко»: 5 / 5 = 1, или 100 %.

На основании расчётов видно, что эффективность ресурсов при изготовлении мороженого больше, нежели при изготовлении творога — 100 % > 60 %.

ВНИМАНИЕ!

Индекс рентабельности выражается ещё в объёме израсходованных ресурсов, необходимых для получения фиксированной суммы прибыли. К примеру, для получения 1 р. прибыли при производстве творога придётся израсходовать 330 мл молока, а мороженого — 200 мл.

Действенные способы повышения рентабельности продаж

Прежде чем приступить к разработке стратегии, направленной на повышение рентабельности организации, необходимо выявить причины ее падения. Это могут быть: кризисные явления в экономике, снижение покупательной способности клиентов, высокая конкуренция, недостаточная компетенция сотрудников, отсутствие необходимых технологий, высокие издержки.

Повышение цен

Для того чтобы поднять объем выручки, собственники бизнеса нередко идут на повышение цен на свой продукт. Это оправданно лишь в том случае, когда в стране нет кризиса и покупательский спрос постоянен. Если состояние отдельного рынка и экономики в целом нестабильно, если лояльность потребителя недостаточно высока, а конкуренция большая, то этот метод не принесет ожидаемого результата.

Сергей Азимов убойные фишки в продажах!

Низкая окупаемость свидетельствует о наличии больших издержек, связанных с производством и реализацией товара. Целесообразно их сократить. Для этого можно уменьшить количество персонала, оптимизировать логистическую цепочку, перестроить производство. Тогда компания сможет снизить расходы и сохранить своих клиентов.

Снижение стоимости закупки

При росте стоимости сырья у постоянных поставщиков стоит инициировать поиск новых контрагентов, уровень цен которых позволит снизить (или хотя бы сохранить) стоимость производимого продукта. При этом качество сырья не должно снижаться.

Увеличение доли перспективных продуктов

Проанализировав продуктовую линейку, можно выявить самые перспективные и самые убыточные направления. Усилия предприятия необходимо сконцентрировать на том ассортименте, который пользуется неизменным спросом и приносит наибольшую прибыль.

Рекламная кампания

В ситуациях, когда снижение рентабельности обусловлено уменьшением покупательского спроса, необходимо разработать (пересмотреть) маркетинговую стратегию организации. Можно использовать недорогие методы продвижения товара: предоставить скидки постоянным клиентам, использовать различные акции. Грамотно выстроенная стратегия продвижения окажет положительное влияние на размер прибыли.

Мотивация сотрудников

Количество проданного товара зависит от компетенции и заинтересованности сотрудников отдела продаж. Следовательно, они должны быть правильно замотивированы. Внедрение сдельной оплаты, выплата стимулирующих премий, бонусы – все это позволит увеличить объемы реализации.

Улучшение сервиса

Несомненно, качественный сервис ведет к росту продаж. Потребитель, получающий хорошее обслуживание, всегда остается верен компании, лоялен к ней. Если фирма ставит своей целью увеличение объемов реализации, ей необходимо стать более клиентоориентированной. Для этого можно внедрить бесплатную доставку, предложить различные бонусы и т. д.

Не стоит вносить корректировки в работу бизнеса наобум. Необходимо всесторонне проанализировать деятельность компании, изучить циклы производства, каналы сбыта и на основе полученной информации разработать грамотный и эффективный план развития бизнеса.

Подведем итоги. Рентабельность продаж (ROS) — это универсальный показатель, с помощью которого можно определить прибыльность и доходность компании. Для расчета используются различные виды прибыли: валовая, операционная, чистая. Роста показателя можно добиться путем снижения стоимости изготовления продукта или с помощью проведения рекламной кампании, увеличивающей объем продаж.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!