Заполнение платёжного поручения на перевод денежных средств

Содержание:

- Когда и какие возникают ошибки

- Используем виды платежей в «1С:Бухгалтерии 8»

- Налоговый период

- Оформление графы “Назначение платежа” в зависимости от его вида

- Какими буквами заполнять? Допустимы ли спецсимволы?

- Платежное поручение в 2021

- Проблемы с блокировкой банковской карты

- Если покупатель не выделил НДС в «платежке»

- Как заполнять «Назначение платежа» физическим лицам

- Коды услуг

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Используем виды платежей в «1С:Бухгалтерии 8»

Рассмотрим, как реализован и для чего используется механизм учета расчетов по налогу на прибыль организаций.

Для учета налога на прибыль организации в типовом плане счетов предусмотрен субсчет 68.04 «Налог на прибыль». К нему открыт счет 68.04.1 «Расчеты с бюджетом», который обобщает информацию о расчетах организации с бюджетом по налогу на прибыль.

По кредиту этого счета отражается начисление сумм налога, а его фактическая уплата в бюджет – по дебету. На нем фиксируются не только операции начисления и уплаты налога, а также суммы налога, относящиеся к предыдущим отчетным периодам, штрафы и пени по налогу. Программа позволяет вести учет разных видов расчетов отдельно друг от друга, при помощи набора аналитических субконто.

На счете 68.04.1 учет ведется по аналитике: «Виды платежей в бюджеты (фонды)» и «Уровни бюджетов».

Уровней бюджета, в которые уплачивается налог только два: федеральный и региональный. А для видов платежей в программе предусмотрен справочник, содержащий предопределенные элементы и не требующий никаких дополнительных настроек.

Для налога на прибыль могут быть выбраны значения, которые представлены в таблице 1.Таблица 1. Значения платежей по налогу на прибыль

| Вид платежа | Применение |

| Налог (взносы): начислено / уплачено | Применяется в операциях начисления и уплаты налога на прибыль. В программе начисление налога производится автоматически, в процессе закрытия месяца. Регламентная операция по расчету налога на прибыль выполняется ежемесячно. В случае, если в текущем налоговом периоде были обнаружены ошибки в декларации, пользователю следует вносить исправления в налоговую базу. При этом сам налог править не нужно, поскольку он будет пересчитан программой автоматически. Отсюда следует, что данный вид платежа не предназначен для использования в операциях, введенных вручную. |

| Налог (взносы): доначислено / уплачено (самостоятельно) | Используется для самостоятельного доначисления пользователями налога на прибыль в программе. Вид платежа используется в случаях, когда организацией были обнаружены ошибки в отчетности прошлых отчетных периодов и в результате часть налога была недоплачена. Проводки по доначислению сумм налога вносятся пользователями с помощью операции, введенной вручную. |

| Налог (взносы): доначислено / уплачено (по акту проверки) | Предназначен для доначисления сумм налога в тех случаях, когда ошибки в учете были обнаружены в ходе выездной или камеральной проверки. Проводки по доначислению сумм налога также вносятся пользователями с помощью операции, введенной вручную. |

| Штраф: начислено / уплачено | Применяется для начисления штрафов, наложенных на организацию в результате проверки. Проводки по начислению штрафных санкций вносятся при помощи операции, введенной вручную. |

| Пени: доначислено / уплачено (самостоятельно) | В случае несвоевременной уплаты налога в бюджет организациям необходимо самостоятельно исчислить и уплатить пени. Для этого и используется данный вид платежа. Операции по начислению пени пользователь вносит с помощью операции, введенной вручную. |

| Пени: начислено / уплачено (по акту проверки) | Также применяется для отражения проводок по начислению и уплате пени в программе. Однако этот вид платежа следует использовать, если факт нарушение сроков уплаты выявлено в ходе налоговой проверки. Операции по начислению пени пользователь вносит с помощью операции, введенной вручную. |

В оборотно-сальдовой ведомости по счету 68.04.1 пользователь может видеть суммы по каждому из видов платежей отдельно, что позволяет детально анализировать расчеты по налогу на прибыль. При заполнении регламентированной отчетности в программе также используются данные этого вида субконто. Рассмотрим, как это работает.

Пример.

В оборотно-сальдовой ведомости кредитовый оборот по виду платежа «Налог (взносы): начислено / уплачено» совпадает с суммой в строке 180 «Сумма исчисленного налога» Листа 02 Декларации по налогу на прибыль.

А также кредитовый оборот совпадает с суммой текущего налога на прибыль в строке 2410 Отчета о финансовых результатах.

Можно увидеть расшифровку строки 2460 «Прочее» Отчета о финансовых результатах. В эту строку относятся суммы доначисленного налога, а также штрафы и пени.

Представленный пример наглядно иллюстрирует, как использование аналитических субконто счета 68.04.1 влияет на заполнение бухгалтерской и налоговой отчетности

Поэтому при внесении ручных операций, затрагивающих этот счет, необходимо принимать во внимание особенности работы с субконто «Виды платежей в бюджет (фонды)» и следовать описанным выше рекомендациям по их применению

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2020 — 2021».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Простая фраза “За поставку товара” не пройдет. Надо конкретизировать операцию. Например, “За поставку компьютерной техники по договору от 07.10.2019 № 10. Без НДС.” Или “Аванс за транспортные услуги по договору № 20 от 8.10.2019, включая НДС в сумме 1 000 руб.”.

В последнее время увеличилось количество блокировки р/с со стороны банков ИП и физических лиц, которые принимают оплату без оформления документов. Одни хотят уйти от налогов, другие отслеживают такие подозрительные операции и приостанавливают все движение денег по счету до выяснения причин.

Большая вероятность, что в один прекрасный момент банк заинтересуется такими поступлениями, заблокирует р/с и потребует дать документальные основания. А сделать это будет совсем не просто.

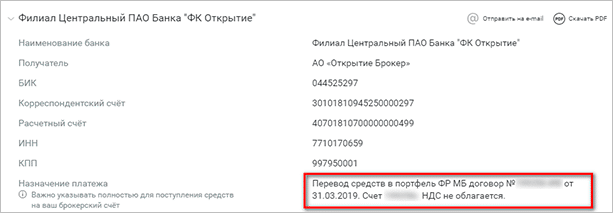

Предприятия и организации часто подсказывают, что именно надо написать в поле 24. Например, я ежемесячно пополняю свой брокерский счет по реквизитам банка. Брокер дает вот такой шаблон, в котором просто копирую текст из поля и вставляю его в платежку.

Перевод самому себе или родственнику

Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.

Сама часто так поступаю и думаю, что не одна такая. Перевожу деньги дочери, маме и прочим родственникам. Как правило, происходит это через мобильный банк или интернет-банк, например, Сбербанк Онлайн. При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендую написать цель операции.

Например, “Денежный перевод от мамы”, “Материальная помощь”, “Подарок ко дню рождения” и пр. Налогом на доходы это не облагается, поэтому вопросов у банка не возникнет. Если перечисление делаете по реквизитам, то графа 24 обязательно появится.

Оплата коммунальных услуг

В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций. Достаточно их отнести в ближайший расчетный центр, банк, отделение почты или банкомат.

Процедура еще больше упрощается, если воспользоваться кодом услуги в виде штрихкода или QR-кода на квитанции. Заходите в мобильное приложение, сканируете полученный счет телефоном, все данные моментально появляются на экране. Осталось внимательно их проверить и ввести дополнительную информацию (например, показания счетчиков для оплаты за газ, воду, электричество).

Если вы оплачиваете коммунальные услуги по реквизитам организации, то в 24-й графе надо написать, за что платите и за какой период, а также указать номер своего лицевого счета. Например, “За вывоз ТБО за октябрь 2019 года. Лицевой счет плательщика № 12345”.

Какими буквами заполнять? Допустимы ли спецсимволы?

По умолчанию поле заполняется кириллицей, однако в Положении №383 отмечено, что можно применять и латинские буквы. Перевод на русский язык при этом не требуется (да и как его вместить в 210 символов?). Использование букв иных алфавитов Положением не предусмотрено, поэтому применять их нельзя.

Спецсимволы (в том числе длинное тире) также нельзя использовать. Если операция проводится на ПК, а нужные реквизиты прислали, можно скопировать всю строчку в «Блокнот». Все спецсимволы станут либо квадратиками (их нужно удалить), либо обычными (это относится к длинному тире). Квадратики нужно удалить, получившийся результат – скопировать в поле «Сбербанк онлайн».

Важно! В России существуют органы финансового мониторинга, к которым в режиме реального времени поступает информация о проведённых через банки транзакциях. Подозрительные операции могут быть заблокированы без предварительного уведомления получателя и отправителя денег

Это одна из причин правильно заполнить назначение платежа. Правда, не совеем понятно, будут ли писать правду спонсоры терроризма и экстремизма.

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Если покупатель не выделил НДС в «платежке»

ООО (общая система налогообложения) – оптовая торговля мебелью. В банковских платежных поручениях от наших покупателей (ИП, ООО) некоторые пишут в назначении платежа: «Без НДС», «НДС не облагается».

Обязательно ли должен быть выделен в платежном поручении НДС суммой? Как это может отразиться на ООО-продавце?

Согласно п. 4 ст. 168 НК РФ

в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма НДС выделяется отдельной строкой.

Требования к содержанию расчетных документов установлены п. 2.10 Положения о безналичных расчетах в Российской Федерации, утвержденного ЦБ РФ от 03.10.2002 г. № 2-П.

Расчетные документы должны содержать, в частности, такой реквизит как назначение платежа.

Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог на уплачивается).

На основании этих норм Минфин и налоговики делают вывод о том, что при оплате покупателем, в том числе применяющим упрощенную систему налогообложения, товаров (работ, услуг), приобретенных с учетом налога на добавленную стоимость, предъявленного продавцом этих товаров (работ, услуг), в поле платежного поручения «Назначение платежа» сумму налога следует выделять отдельной строкой (письма Минфина РФ от 31.05.2007 г. № 03-07-11/147, УФНС по г. Москве от 07.05.2007 г. № 19-11/42273).

В принципе, данный вывод является правильным.

Но если покупатель не выделит сумму НДС в платежном поручении, продавцу ничего не грозит.

В счете-фактуре

, предъявленном покупателю, сумма НДС выделенаотдельной строкой .

В соответствии со ст. 154 НК РФ

налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) без включения в них налога на добавленную стоимость.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст. 166 НК РФ

).

Расчет НДС для перечисления в бюджет налогоплательщик может произвести на основании счета-фактуры.

Кстати, большинство арбитражных судов признают неправомерным даже отказ покупателям в вычете НДС по основанию отсутствия в платежных поручениях суммы НДС.

При этом суды указывают, что нормы Налогового кодекса РФ не связывают право на налоговый вычет с выделением или невыделением суммы НДС в платежном поручении. Обязательным требованием в соответствии со ст. 169 НК РФ

является выделение суммы НДС в счете фактуре.

Налоговым кодексом РФ не предусмотрено такое последствие несоблюдения п. 4 ст. 168 НК РФ

в отношении платежно-расчетных документов, как отказ в налоговом вычете.

Поэтому оплата приобретенных товаров (работ, услуг) платежными документами, в которых сумма НДС не выделена отдельной строкой, не является основанием для отказа в налоговом вычете, поскольку факт уплаты налога поставщикам подтверждается счетами-фактурами и платежными поручениями (см. постановления ФАС Западно-Сибирского округа от 29.09.2006 г. № Ф04-6116/2006(26616-А27-42), ФАС Волго-Вятского округа от 15.11.2007 г. № А29-1951/2007, ФАС Московского округа от 20.03.2008 г. № КА-А40/1789-08).

Все же для подстраховки разъясняйте Вашим потенциальным покупателям правила заполнения поля «Назначение платежа» платежного поручения.

Как заполнять «Назначение платежа» физическим лицам

Поле «Назначение платежа» может называться по-разному. Например, в Сбербанк.Онлайн при отправке денег от частного лица в адрес другого человека, поле называется «сообщение получателю». Но это поле появляется только при условии, что получатель перевода – клиент Сбербанка

. В противном случае написать сообщение не получится.

Если же клиент делает перевод в счет оплаты налогов, сборов или других автоматически прописывается назначение

. Например:

Заполнив поле «Назначение платежа», клиент может избежать множества проблем. Например, родственник пересылает вам деньги на обучение. Если сумма будет большая (в зависимости от правил внутреннего контроля банка), то операционист или сотрудник службы безопасности банка может попросить уточнить цель перевода

денег и сопутствующие документы.

При условии, что будет указано назначение платежа, банк увидит, что деньги направлены на конкретную цель. Но это все еще не гарантирует, что платеж будет проведен. Чаще всего переводы на сумму более 600 тысяч рублей

проверяются. Также подлежат проверке расчеты по оплате недвижимости, сумма которых больше 3 миллионов рублей.

Если клиент хочет заплатить налог, то в назначении платежа должны стоять название налога и период оплаты. То же касается и платных образовательных программ или кружков. В этом случае в назначении платежа необходимо указать ФИО ребенка, название кружка и период оплаты.

.ХХ .ХХХХ. Сумма ХХХХ,ХХ рублей, включая НДС в сумме ХХХ,ХХ рублей / без НДС» . Информацию о заполнении поля «Назначение платежа» можно уточнить у продавца.

Аналогичная ситуация происходит и при условии оплаты налога или счета за кого-то другого. В соответствии с законодательством любой совершеннолетний человек имеет право распоряжаться своими сбережениями как хочет, в том числе оплачивать счета других людей. Но в данном случае в назначении платежа надо прописать, за кого производится перевод, можно указать номер счета/заказа при наличии или другие пояснения.

Очень часто такой способ используют ИП, руководители и владельцы предприятий

– так как они имеют право вносить собственные деньги в деятельность как беспроцентные или процентные займы, или как временную помощь.

Поле «Назначение платежа» стоит заполнять, если перевод в пользу другого человека относится к категории обязательных. Например, если плательщик обязан перечислять алименты, арендные или другие платежи. При указании конкретного назначения получатель не сможет сказать, что не получал денег – все подтверждается документами.

Коды услуг

При проведении операции по реквизитам получателя средств, плательщик должен в Сбербанк онлайн найти контрагента. Это не всегда удобно, хлопотно и занимает массу времени. В поисковой строке набирается наименование получателя средств, его реквизиты, далее из сформированного списка выбирается нужная компания.

Можно пользоваться шаблонами, которые заложены в систему, но они существуют для ограниченного круга получателей средств: ГИБДД, мобильная связь, ЖКХ и т. д.

Для того, чтобы совершить оплату быстро и просто, плательщик может использовать QR-код. Он расположен на квитанции, представляет собой квадрат со знаками:

Это код быстрого реагирования, позволяющий совершать операцию с максимальным комфортом и быстротой. Использовать код для платежа могут все пользователи, у которых на смартфоне есть камера.

Оплата по QR-коду производится с мобильного приложения Сбербанк онлайн.

Порядок совершения операции:

- Выбрать в главном меню мобильного приложения опцию «Оплата по штрих-коду»;

- Поднести телефон к коду, сканировать изображение.

- На экране мобильного устройства будут отражена информация об операции, сведения о получателе, заполненная квитанция на оплату.

- Ввести необходимые дополнительные сведения, например, при оплате за услуги ЖКХ вводятся показания счетчиков и сумма оплаты;

- Завершить операцию, нажав «Оплатить»;

- Подтвердить ее с помощью кода.