Оплата за третье лицо письмо (образец)

Содержание:

- Налоговый учет платежей третьих лиц

- За третьих лиц разрешено платить налоги

- Возможные риски

- Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

- Назначение платежа за другую организацию пример

- Письмо об оплате долга на другую организацию образец

- Письмо об оплате за другую организацию в 2021 году

- Как оформляется

- Правила составления письма

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

НДФЛ

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

УСН

Возможно, что в 2021 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2021 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2021 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

ЕСХН

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2021 года.

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2021 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2021 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Возможные риски

Фирма, принимающая решение погасить долг контрагента или поставщика, сталкивается с некоторыми подводными камнями. Сложности могут появиться даже у непосредственного должника. К самым популярным рискам относится:

- дебитор, составивший письмо с просьбой погасить его задолженность, может отказаться от своих слов, если не будет составлена правильно документация, поэтому компании-плательщику придется столкнуться с серьезными убытками;

- контрагент, совершивший платеж, может вернуть средства после списания долга кредитором, настаивая на ошибочном переводе, но это возможно только при отсутствии ответного письма и платежного документа;

- кредитор может направить жалобу дебитору об отсутствии выплаты, хотя фактически платеж третьим лицом был совершен.

Компании легко могут обезопасить себя от вышеуказанных неприятностей, если уделят внимание грамотному оформлению документов, которые нужны при совершении этой операции. С помощью таких бумаг подтверждаются разные операции и транзакции

Поэтому даже если дело дойдет до судебного разбирательства, ответчик сможет отстоять свои права, прекратив незаконные притязания со стороны истца.

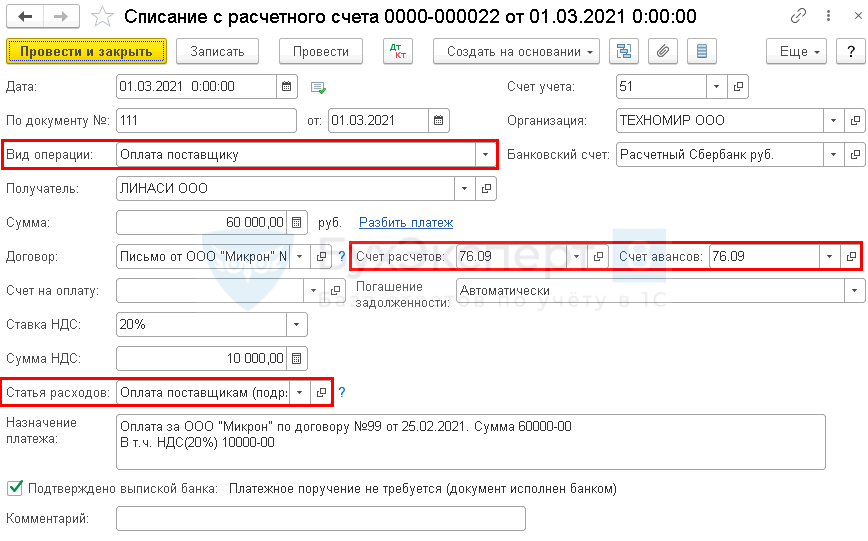

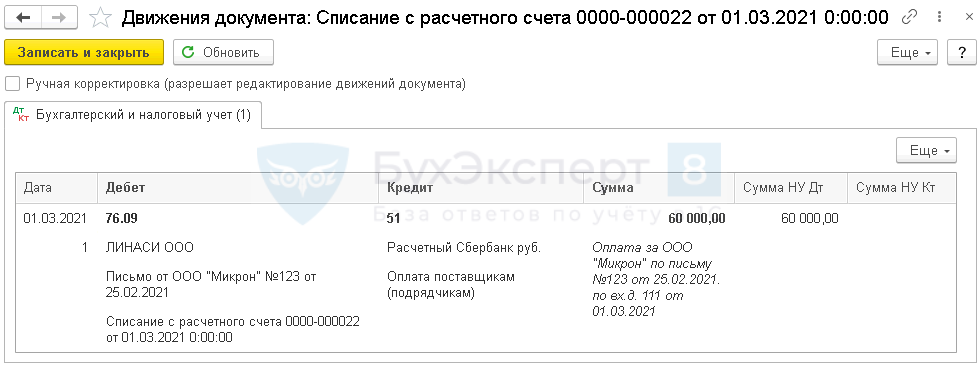

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 марта | 76.09 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | ||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Назначение платежа за другую организацию пример

Если у Вас возникли трудности с пополнением лицевого счета с собственного банковского счета, Вы можете на законных основаниях совершить оплату с помощью третьего лица.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом.

Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть. Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

ООО «ДОЛЖНИК»

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г.Москва, ул. 1905 года, д 11 стр.2 ,

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000 , тел. (495)_______.

Кому: ООО «Плательщик» Адрес ________, ИНН _______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 201_ г.

Просим оплатить поставщику ООО «Компания «Домоком» (ОГРН 1157746263487 ИНН 7734350160 , КПП 773401001 расчетный счет в рублях 40702810500030006821 в ПАО АКБ «Авангард» БИК 044525201 ) за услуги связи по договору №_________ от «___» _______ 201__ г. по счету(ам) №________ от «___» _________ 201__г. денежные средства в размере _____________ руб. ( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т.д.)

Главный бухгалтер ООО «Должник» __________________ /ФИО/

Генеральный директор ООО «Должник» _______________/ ФИО/

От Плательщика:

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник» по письму № . от . за оказанные услуги связи по дог. № ____ от «__» _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями):

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645 , г.Москва, ул. Красная Пресня, д 3 , р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч. 30101800000000000000 тел (495) ______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 2013 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /ФИО/

Генеральный директор ООО «Плательщик» _____

Письмо об оплате долга на другую организацию образец

– Медицинское право – Письмо об оплате долга на другую организацию образец

Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство.

Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа (2).

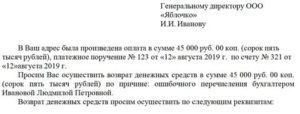

ПИСЬМОо перечислении средств в погашение задолженности В счет погашении обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. прошу Вас перечислить 100 000 руб.

00 коп (сто тысяч рублей) на расчетный счет ООО «Компания» по следующим реквизитам (2): ИНН 7728521111КПП 772801001ОГРН 104779859199р/с 40702810738240100194В Московском банке Сбербанка России ОАО г.

Москвак/с 30101810400000000225БИК 044525225 Перечисление вышеуказанной суммы на расчетный счет ЗАО «Компания» будет означать прекращение обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. в размере 100 000 руб. 00 коп (сто тысяч рублей) (3).

В платежном поручении прошу указать следующее назначения платежа: «Арендная плата за ООО «Альфа» по договору № 5 от 10 февраля 2014 г. в размере 100 000 руб. 00 коп. (сто тысяч рублей). НДС не облагается» (4).

Оплата за другое юридическое лицо: как оформить, образец

Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга.

Контрагенту придется еще раз покрывать задолженность.

Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Важно

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» /ФИО/ Генеральный директор ООО «Плательщик» / ФИО/ Re: Одна организация платит за другую (проводки) А на каком основании вы проводите оплату за поставленный вам товар, другой организации? На основании письма от поставщика? И почему таких операций у вас очень много? Я допускаю разовые платежи, но чтоб поток.

Вас, простите, банки еще не задрали письмами типа: «В целях легализации черного оборота средств, просим вас предоставить…».

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/ 1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- » 2.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул. Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч.

30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Внимание

Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Письмо об оплате за другую организацию в 2021 году

> Без рубрики > Письмо об оплате за другую организацию в 2021 году

В настоящее время законодательством не запрещена оплата задолженности третьими юридическими лицами. При таком способе возмещения задолженности потребуется оформить некоторые документы, одним из которых является письмо об оплате за другую организацию. В статье рассмотрим как составить данное письмо, а также приведем образец этого документа.

Когда возможна оплата за другую организацию

Погашение долга одной компании третьим юридическим лицом возможно в определенных случаях по просьбе руководителя «должника». К таким случаям относят:

- трудности, связанные с пополнение расчетного счета, либо отсутствие денежных средств у задолжавшей компании;

- задолженность третьего лица перед компанией должником.

Любой хозяйствующий субъект имеет право просить своего должника осуществить платеж в счет погашения долга перед третьей компанией. Но при этом необходимо выполнение следующего условия: наступил срок уплаты долга задолжавшей компании.

Важно! Поступление на расчетный счет денежных средств будет означать надлежащее исполнение обязательств по оплате долга. Причем получение согласия другой компании не требуется

Законодательная база

Порядок погашения долга третьим юрлицом осуществляется в соответствии с гражданским законодательством (313 ГК РФ):

- Кредитор принимает от третьей компании денежные средства как исполнение обязательств должника. Исключением являются случаи, когда в договоре указано условие о том, что исполнение обязательств осуществляется непосредственно компанией-должником.

- Должник вправе привлечь третью организацию для покрытия своей задолженности. Правовым основанием в этом случае выступает договор должника и этого третьего лица.

- Право кредитора переходит к этому третьему лицу, которым погашена задолженность кредитора. Причем данное право не может использоваться в ущерб кредитору.

- Если обязанность носила не денежный характер, то третье лицо будет нести ответственность перед кредитором за возможные недостатки при исполнении.

Важно! ГК РФ не предусматривает конкретный порядок погашения обязательств другой компанией, как и перечень документов, которые для этого требуются. Однако, в на практике компании используют письмо об оплате за другую организацию

Оформление оплаты за другую организацию

Порядок действий при оплате долга за другую организацию следующий:

- Организация «А» в адрес своего должника фирмы «В» направляет письмо, где указывается просьба о погашении задолженности перед третьей компанией «С» в счет имеющегося долга между «А» и «В».

- На основании письма фирма «В» оплачивает компании «С» указанную в письме сумму денежных средств.

- В качестве подтверждения исполнения оплаты фирма«В» направляет копию платежки организации «А».

Компания, которая оплатила чужой долг должна будет хранить следующие документы: письмо, полученное на оплату за другую компанию и платежка с отметкой банка о проведенной оплате. У должника также на руках должны быть документы, подтверждающие оплату третьим юрлицом.

Таким образом, и копия письма об оплате и копия платежного поручения должны храниться у должника, а их отсутствие ведет к возникновению некоторых рисков. Например, компании могут обратиться с требованием взыскании уплаченных средств с должника, ссылаясь на то, что оплата была проведена ошибочно.

В данном случае должник сам должен будет погасить свой долг перед кредитором.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Правила составления письма

Письмо об оплате третьему лицу составляется непосредственным плательщиком.

Документ обязательно отражается в налоговом учете для правильного расчета сборов. Если фирма работает по ОСНО, то в определенных ситуациях НДС с перечисленного платежа может приниматься к зачету. При этом не возникает каких-либо других налоговых последствий.

В него вносится информация:

- наименование плательщика и непосредственного должника, причем сведения должны совпадать с данными из учредительных бумаг организаций;

- название конкретного обязательства, погашаемого второй фирмой; реквизиты оплаты;

- параметры договора, на основании которого возникла задолженность;

- параметры платежа, представленные его размером и назначением.

Письмо заверяется подписью руководителя предприятия, а также печатью.

- фирма перечислила деньги за поставщика, поэтому они выступают в качестве аванса за будущие покупки;

- между двумя организациями составлен договор, в котором предусматривается возможность перечисления аванса;

- поставщик передал партнеру поручение на погашение долга, а также выставил счет-фактуру;

- формируется платежка, подтверждающая перевод денег кредитору поставщика.

Если же фирма-плательщик работает на УСН, то возможность снижения налоговой базы на понесенные расходы зависит от характеристик перевода.