Начислены проценты по краткосрочному кредиту — проводка

Содержание:

- Специфика учета займов

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Налог на добавленную стоимость

- Последовательность передачи займа

- Выдача займа юридическим лицом другому юрлицу под проценты

- Операции по дебету

- Счет 67 в бухгалтерском учете: расчёты по долгосрочным кредитам и займам

- Как провести неденежный займ (выданный)

- Займы полученные: проводки

- Учет полученных кредитов и займов, процентов и расходов по ним

- Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- Что относится к заемным капиталам

- Можно ли отказаться от займа?

Специфика учета займов

Ключевым фактором правильного отображения операций с займами в бухгалтерском учёте является понимание заимодавцем вопроса: являются ли предоставленные в долг средства финансовым вложением для компании.

Финансовым вложением переданные в долг денежные или материальные средства признаются при следующих условиях:

- отношения между ссудодателем и ссудополучателем закреплены официальным договором;

- займодатель принимает на себя все потенциальные риски по неуплате или невозврату ссуды;

- переданные активы будут приносить стабильный доход компании в период действия договора (финансовые активы или материальные ценности передаются в пользование под проценты по ставке, оговоренной заранее).

В случае несоблюдения этих трех условий, договор, заключенный между заинтересованными сторонами, является беспроцентным кредитным соглашением.

Вторым фактором правильного учета выступает период, на который предоставляется ссуда. Краткосрочные займы выдаются на срок менее 12 месяцев, долгосрочные – на период больше года. От срока займа зависит номер счета, на котором он будет учитываться.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

Налог на добавленную стоимость

Исходя из совокупности норм ст. 822, п. 1 ст. 807 ГК РФ по договору товарного кредита одна сторона передает вещи, определенные родовыми признаками, в собственность другой стороне.

Передача права собственности на товары на возмездной основе, а в случаях, предусмотренных НК РФ, – на безвозмездной, признается реализацией товаров (ст. 39 НК РФ). Эта операция является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Таким образом, каждая из сторон товарного кредита при передаче (возврате) товаров будет выписывать своему контрагенту счета-фактуры, и тот сможет применить налоговые вычеты.

Учет у кредитора

Моментом определения базы по НДС является день отгрузки (передачи) товаров должнику (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ. Сумма НДС исчисляется по ставке 20 или 10% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи товаров, кредитор, как правило, должен выставить соответствующий счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При возврате должником товарного кредита у кредитора сумма «входного» НДС принимается к вычету при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

-

имущество принято на учет;

-

имеется правильно оформленный счет-фактура;

-

полученное имущество предназначено для использования в облагаемых НДС операциях.

Если договором товарного кредита предусмотрено получение процентов от должника, база по НДС определяется в порядке, предусмотренном пп. 3 п. 1 ст. 162 НК РФ. Согласно этой норме налоговая база увеличивается на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ (ключевыми ставками), действовавшими в периодах, за которые производится расчет процента.

Сумма НДС исчисляется по расчетной ставке 20/120 или 10/110 в том налоговом периоде, в котором фактически получены проценты (п. 2 ст. 153, п. 4 ст. 164 НК РФ).

Кредитор выписывает счет-фактуру в одном экземпляре на сумму НДС, начисленную с полученных процентов. К уплате должнику эта сумма НДС не предъявляется.

Выписанный счет-фактура регистрируется в книге продаж (п. 3, 18 Правил ведения книги продаж).

Учет у должника

При получении товарного кредита и принятии имущества к учету должник принимает к вычету сумму «входного» НДС при наличии правильно оформленного счета-фактуры кредитора и при условии, что это имущество предназначено для использования в операциях, облагаемых НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При возврате вещей кредитору по договору товарного кредита, а также при передаче вещей в виде процентов в натуральной форме происходит переход права собственности на них от должника к кредитору, а значит, возникает объект обложения НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ).

Моментом определения базы по НДС будет считаться день отгрузки (передачи) товаров кредитору (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ, где дана ссылка на абз. 3 п. 1 ст. 105.3 НК РФ, то есть налоговая база исчисляется как стоимость переданных материалов, указанная в договоре товарного кредита.

При этом применяется ставка НДС 10 или 20% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи вещей, должник обязан выставить соответствующий счет-фактуру.

Последовательность передачи займа

Заимодавцем может быть:

- учредитель компании;

- работник компании;

- любой посторонний человек.

Между физлицом и организацией заключается письменный договор о займе, в котором присутствуют все основополагающие моменты. Типового договора о займе физлица юрлицу не существует.

Поэтому сторонам необходимо придерживаться общих положений, установленных соответствующими статьями Гражданского Кодекса. Соглашение считается вступившим в силу, когда произошла полная передача средств заемщику.

Заемщик вправе передать организации необходимую сумму двумя способами:

- Внесением наличности в кассу предприятия.

- Перечислением денег на расчетный счет предприятия.

Наличными через кассу

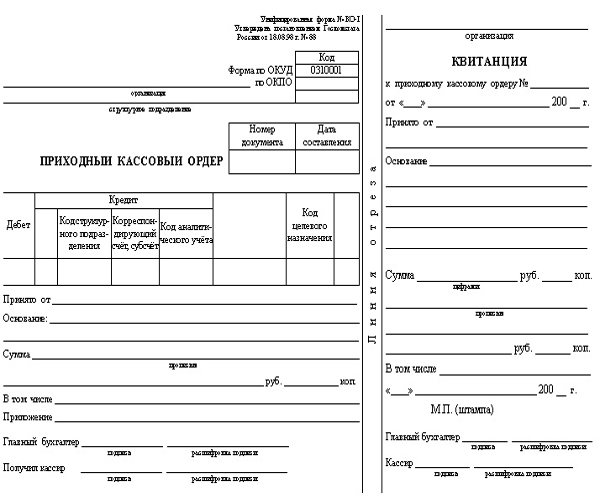

Одним из способов передачи денег является внесение суммы наличными в кассу предприятия. При передаче средств в кассу составляется приходно-кассовый ордер установленной формы (КО – 1), подписанный уполномоченным представителем компании и главным бухгалтером.

Фото: бланк ордера по форме № КО-1

Заимодавец получает на руки квитанцию, в которой в обязательном порядке прописываются:

- полученная предприятием сумма, написанная цифрами и прописью;

- дата внесения денег;

- основание передачи денег (в данном случае основанием считается получение кредита).

Квитанция заверяется подписями кассира, совершившего операцию и главного бухгалтера, а так же печатью организации.

Все приходно-расходные кассовые операции отображаются в кассовой книге, хранящейся у кассира и на кредитовом счете 50 «Касса» предприятия.

На расчетный счет

Другим способом передачи займа физического лица юридическому лицу может являться денежный перевод необходимой суммы на расчетный счет предприятия или организации, получающей займ.

Для осуществления перевода физическому лицу надо:

- открыть свой счет в ранее выбранном банке;

- внести денежную сумму, необходимую для перевода на заранее открытый банковский счет, с которого можно выполнять операции по переводу средств;

- заполнив соответствующий документ выполнить перевод оговоренной в договоре денежной суммы на расчетный счет получателя.

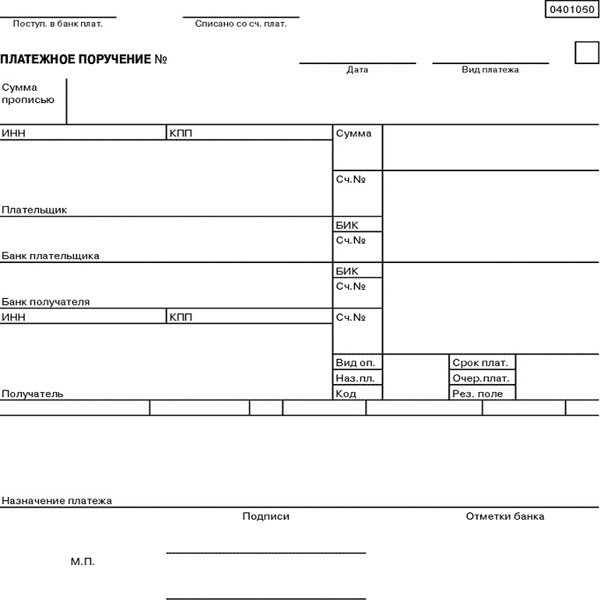

Для осуществления перевода средств плательщику необходимо надлежаще заполнить платежные документы, форма которых устанавливается банком.

Основные пункты договора беспроцентного займа между физическим лицом и ИП, рассматриваются в статье: договор займа между физическим лицом и ИП. Пример договора займа между физическими лицами с залоговым обеспечением, представлен здесь.

В этом документе в обязательном порядке должны присутствовать следующие разделы:

- наименование документа (в рассматриваемом случае документ будет носить название платежное поручение);

- дата создания документа или дата оформления платежного поручения, состоящая из числа, месяца и года;

- реквизиты плательщика, которые состоят из фамилии, имени, отчества, номера обслуживаемого счета и ИНН;

- реквизиты банка плательщика (здесь должно находиться название банка, в котором открыт счет, адрес организации обслуживающий счет, БИК, присвоенный банку и корреспондентский счет организации);

- реквизиты получателя. Заполняются как и реквизиты отправителя платежа. В обязательном порядке присутствуют: название организации получателя, ИНН, присвоенный компании и номер счета, на который должны поступить денежные средства;

- реквизиты банка получателя, в котором обслуживается расчетный счет организации получающей платеж (соответственно название и адрес банка, сотрудничающего с компанией получателя, корреспондентский счет и БИК);

- назначение платежа (в рассматриваемом случае – передача займа);

- переводимая сумма (во избежание возможных ошибок указывается как цифрами, так и прописью);

- личная подпись плательщика.

Фото: платежное поручение

Выдача займа юридическим лицом другому юрлицу под проценты

Для оформления выдачи процентных займов юрлицам используется дебетовая часть 58 счета «Финансовые вложения», на котором открывается отдельный субсчет «Предоставленные займы». Аналитика по субчету ведется в разрезе каждого заимополучателя и каждого заключаемого договора. Кредитовая часть проводки зависит от формы, в которой средства компании переданы заемщику (денежная или натуральная):

- Кт 50 «Касса» — наличные средства;

- Кт 51 «Расчетные счета» — безналичные рубли;

- Кт 52 «Валютные счета» — безналичная валюта;

- Кт 01 «Основные средства»;

- Кт 10 «Материалы, сырье»;

- Кт 41 счета «Товары».

Пример 1. Организация выдала фирме-партнеру процентный заем в сумме 150 000 руб. Денежные средства перечислены с расчетного счета. Операция в учете отобразится проводкой Дт 58 Кт 51. Описание проводки: «Выдан заем под проценты». Сумма проводки — 150 000 руб.

Пример 2. Компания предоставила фирме-партнеру имущественный заем – экскаватор, стоимостью 200 000 руб. Отображение в учете — Дт 58 Кт 01. Описание проводки — «Выдан заем под проценты». Сумма проводки — 200 000 руб.

Для отображения текущих расчетов по платежам (ежемесячно начисляемого вознаграждения по ставке, предусмотренной договором) используется 76 счет «Расчеты с разными дебиторами и кредиторами». В его дебетовой части указывается сумма начисленных процентов. Кредитуется сч. 76 со счетами 90 или 91.

По кредиту 90 проценты отображаются в том случае, если экономическая деятельность по выдаче возвратных займов в приказе об учетной политике предприятия обозначена как основная.

Важно запомнить такие важные проводки:

- После того как начислены проценты по договору займа проводка в учете выглядит так: Кт 76 Дт 90(91).

- Поступление средств от ссудополучателя в счет уплаты процентов по ссуде отображается в учете записью: Дт 51(52) Кт 76.

- Факт возврата средств закрепляют в учете проводки: Дт 51(52) Кт58.

Операции по дебету

Проводки, составляемые по дебету счета 67, означают уменьшение кредиторской задолженности по долгосрочным займам. При этом возможно несколько вариантов развития событий:

- Погашение кредита (займа) путем перечисления денежных средств. Во взаимосвязь вступят счета 51, 52, 55.

- Завершение обязательств после зачета встречных однородных требований (Дт 67 Кт 62/76).

- Перевод долгосрочной задолженности в краткосрочную, если до ее погашения осталось менее 365 дней (Дт 67 Кт 66).

- Зачисление невыполненного долгосрочного обязательства после истечения срока исковой давности в число прочих доходов (Дт 67 Кт 91.1).

- Перечисление в счет прочих доходов положительных курсовых разниц по долгосрочному кредиту или займу в валюте.

Таким образом, суммы, указанные в дебете счета 67, всегда означают уменьшение размера задолженности по долгосрочному займу или кредиту.

Счет 67 в бухгалтерском учете: расчёты по долгосрочным кредитам и займам

Инфо

Отрицательная курсовая разница – Д91/2 К66. Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные. Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.).

Проводка по их отражению – Д91/2 К60 (76).

Описание проводки Документ-основание 51 67 2 500 000,00 Получение кредита от ОАО «Осень» Банковская выписка 91.02 67 28 125,00 Отражена сумма процентов по кредиту за месяц Кредитный договор, бухгалтерская справка 67 51 69 444,44 Оплата основного долга за месяц Платёжное поручение 67 51 28 125,00 Оплата процентов Платёжное поручение Пример 2.

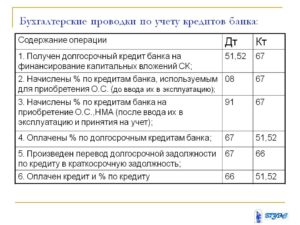

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- (если кредит выдан наличными);

- (безналичная форма кредитования);

- (если кредит выдан инвалютой);

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и , которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, ).

Быстрое рассмотрение заявки — завышенные процентные ставки.

Отказ в одном банке — не означает отказа в другом.

Небольшая сумма — выше вероятность положительного решения.

Зарплатная карта — самые лучшие предложения по процентным ставкам.

Страховка жизни — необязательна.

Негативная кредитная история — не всегда ждите отказ.

Меньше справок — больше проценты.

Возврат кредита, другими словами его погашение, определяется условиями, прописанными в договоре. Размер платежей и график их перечисления в обязательном порядке содержится в соглашении.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Учет полученных кредитов и займов, процентов и расходов по ним

По информации на сайте ЦБ РФ объем кредитов юридическим лицам – резидентам и ИП на 1 декабря 2016 года достиг 27 526 090 млн.рублей. Как вести учет полученных кредитов и займов нужно знать каждому бухгалтеру. Если сейчас у вашей организации нет кредита, это не значит, что его не будет завтра.

Из этой статьи вы узнаете, чем похожи и чем отличаются займы и кредиты, о расчете процентов за пользование кредитом, способах погашения кредитов, о бухгалтерском и налоговом учете кредитов, процентов и других расходов за пользование кредитами.

1. Кредит и займ: что между ними общего и чем отличаются

2. Расчет процентов за пользование кредитом

3. Способы погашения кредита

4. Расчет для дифференцированном способа

5. Расчет для аннуитетного способа

6. Бухгалтерский учет кредитов и расходов по кредитам

7. Счета учета кредитов и займов

8. Учет начисленных процентов по кредитам

9. Бухгалтерский учет расходов по кредиту

10. Проводки по погашению кредита и процентов за пользование

11. Проценты и расходы по кредиту в налоговом учете

1. Кредит и займ: что между ними общего и чем отличаются

Определение займа и кредита дается в главе 42 ГК РФ (часть вторая).

Займ – более широкое понятие, чем кредит.

| Признак | Займ | Кредит |

| Стороны | Займодавец: организация, гражданинЗаемщик: организация, гражданин | Кредитор: банк или кредитная организацияПолучатель кредита: организация, гражданин |

| Предмет займа (кредита) | Деньги и другие вещи | Деньги |

| Форма договора | Письменная форма обязательна, когда сумма займа больше МРОТ более, чем в 10 раз, или когда одна из сторон – юридическое лицо | Только письменная |

| Проценты | Сумма, размер и порядок выплаты процентов определяется договором. Займ может быть беспроцентным (п.3 ст.809 ГК РФ) | Сумма, размер и порядок выплаты процентов определяется договором. |

| Возврат | Срок и порядок определяется договором | |

| Досрочный возврат | Допускается, если другое не предусмотрено договором | |

| Санкции за несвоевременный возврат | Предусмотрены договором. Если не предусмотрены, то на сумму займа начисляются проценты в размере ключевой ставки Банка России. Проценты начисляются с даты возврата займа (кредита), определенной договором, до дня фактического возврата |

Все вопросы, связанные с начислением процентов, погашением и учетом полученных кредитов и займов будут рассмотрены на примере кредита. Но все эти правила можно распространить и на денежные займы.

2. Расчет процентов за пользование кредитом

Формула для расчета процентов

S = (I / K * T) * P

В этой формуле:

S – сумма процентов

I – годовая процентная ставка (в долях, например, 0,2)

К – количество дней в году (365 – в обычный год, 366 – в високосный)

Т – количество дней в периоде, за который рассчитываются проценты, если проценты считаются за полный месяц, то Т надо брать равным 30 или 31.

Бывают случаи, когда в расчет берется неполный месяц, например, нужно рассчитать остаток по кредиту, который заканчивается 15 числа. О том, включать или нет последний день в расчет, нужно посмотреть в договоре.

Пример условий договора:

В данном случае, первый день – день выдачи кредита – в расчет не берется, а тот день, когда кредит погашен, включается в расчет.

Р – остаток задолженности по кредиту на дату расчета

3. Способы погашения кредита

Есть два способа погашения кредита:

- аннуитетный

- дифференцированный

| Аннуитетный | Дифференцированный | |

| Формула для расчета ежемесячного платежа | p х (1+p)nA = K х ───────────(1+p)n — 1 | Сумма долгаколичество платежей+проценты за каждый месяц |

| Величина платежа | Постоянная | Вначале больше, под конец срока меньше |

При равных условиях кредитования, при дифференцированном способе погашения кредита сумма выплаченных процентов меньше, чем при аннуитетном.

Но в том, и другом случае формула для расчета процентов одинаковая.

Пример

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Что относится к заемным капиталам

Прежде всего, к ним принадлежат:

- Кредиты.

- Займы.

- Целевое финансирование.

Кредиты — это заемные средства, которые выдают банки на условиях возврата на определенный срок и с получением дополнительного дохода в виде процентов, выплачиваемых предприятиями.

Так как условия кредитования в банках могут сильно отличаться в зависимости от периода соглашения, то их принято делить на:

- краткосрочные;

- долгосрочные.

Краткосрочные ссуды используются меньше года и обычно берутся на восполнение временных нужд:

- на покупку товарно-материальных запасов;

- на ремонт основных средств (капитальный или текущий);

- оплату просроченных платежей по заработной плате и налогам;

- погашение обязательств по неотложным счетам.

Долгосрочные ссуды выдаются на период более 12 месяцев. Как правило, это означает довольно высокие расходы на выплату процентов банку. Поэтому предприятия берут такие ссуды для капитальных вложений:

- на инвестирование;

- модернизацию и строительство основных средств;

- развитие и рационализацию производства.

Долгосрочная задолженность может быть переведена в краткосрочную, когда до окончания действия договора остается меньше 12 месяцев.

В отличие от кредитов займы могут выдавать любые физические или юридические лица, даже взаимозависимые стороны.

Примечание от автора! Подробный перечень признаков, характеризующих взаимозависимость сторон, можно прочесть в п. 2 ст. 105.1 НК РФ.

Можно ли отказаться от займа?

В связи с тем, что теперь ГК РФ допускает составление договора займа, который вступает в силу еще до передачи денег, актуальным становится вопрос о возможности каждой из сторон отказаться от такого договора.

Новая редакция пункта 3 статьи 807 ГК РФ гласит: займодавец может отказаться от передачи денег, если после подписания договора появились обстоятельства, которые очевидно свидетельствуют о том, что заем не будет возвращен в срок. Однако перечень таких обстоятельств в ГК РФ не приведен. На наш взгляд, это могут быть следующие события, касающиеся заемщика: появление в ЕГРЮЛ записи о предстоящей ликвидации компании или об исключении компании из реестра как недействующей; начало процедуры банкротства; вступление в силу решения по налоговой проверке с доначислениями; проигрыш судебного дела на значительную сумму и т.п.

Обратите внимание, что в упомянутом пункте 3 статьи 807 ГК РФ говорится о невозможности возврата займа в срок (как об условии для одностороннего отказа займодавца от исполнения договора). Но при этом срок займа не является обязательным условием договора: если этот срок не установить, то сумма займа должна быть возвращена заемщиком в течение 30-ти дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (п

1 ст. 810 ГК РФ). Такой же порядок действует и в случае, когда по условиям договора заем должен быть возвращен по требованию заемщика, которое он может предъявить в любое время.

Однако данные правила для «бессрочных» займов включены законодателем в ту же самую норму (п. 1 ст. 810 ГК РФ), которая регулирует возврат денежных средств по срочным договорам займа. А значит, займодавец может отказаться и от договора займа, в котором не установлен срок возврата денег, если до их передачи появились обстоятельства, свидетельствующие, что заем не будет возвращен в тридцатидневный срок после предъявления соответствующего требования. То есть, на наш взгляд, право займодавца отказаться от договора не зависит от того, установлен ли в нем срок, на который предоставлен заем. Но во избежание споров этот момент также лучше прямо согласовать в тексте договора.

Есть возможность «дать обратный ход» и у заемщика. Он может отказаться от договора и не получать заемные средства, если иное прямо не прописано в договоре. Срок на отказ также можно урегулировать договором. Если же этого не сделать, то заемщик вправе отказаться от принятых на себя обязательств в любое время до момента фактического получения денег (новая редакция п. 3 ст. 807 ГК РФ).