Условия пользования, проценты и виды кредитных карт втб 24

Содержание:

- Что еще важно знать о кредитной карте ВТБ

- Виды и возможности кредитных карт ВТБ

- Как активировать

- Виды кредитных карт ВТБ 24

- Инструкция по оформлению

- Обзор программы по кредитным картам ВТБ 24

- Преимущества использования кредитной карты ВТБ

- Условия и тарифы «Карты Возможностей» от ВТБ

- Кому доступна кредитная карта ВТБ

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

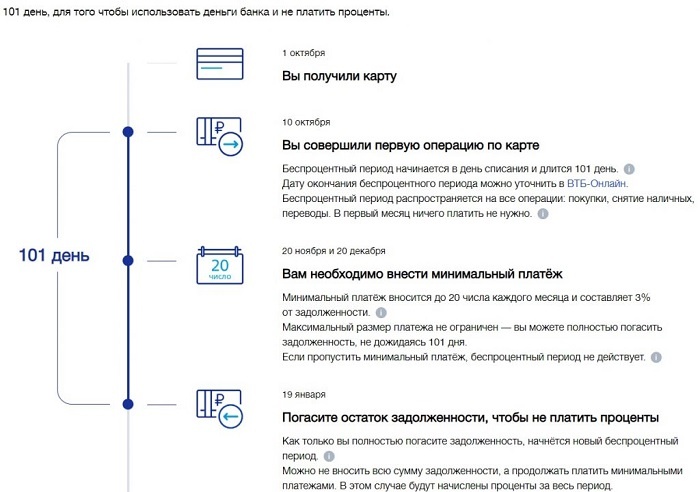

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Виды и возможности кредитных карт ВТБ

Банковская организация работает с такими платежными системами, как:

- «Виза». Платежная система, которая действует по всему миру. Основная валюта – американский доллар. Позволит выполнить операции по конвертированию более выгодно. Действуют бонусные программы, если вы покупаете вещи или услуги у компаний, которые являются партнерами «Визы».

- «Мастеркард». Ведущая валюта – евро. Совершая оплату «пластиком», вы получаете бонусы. Потратить их можно, покупая товары из специального каталога «Мастеркард».

- «Мир». Система чаще всего используется для получения выплат от внебюджетных, а также бюджетных фондов России, например пенсий, льгот, пособий, стипендий.

С платежной системой «Мир» некоторые компании и банки не работают. Это единственный минус таких карточек, которые по другим параметрам подходят под международные стандарты.

Когда человек выбирает кредитку, он хочет не просто с комфортом покупать товары и услуги, но и воспользоваться другими финансовыми возможностями. Далее перечислим, какими именно.

Льготный период. Грейс-период по кредитной карте ВТБ составляет 50 дней. Это значит, что на протяжении этого времени проценты за кредит не будут начислены. Если заем будет погашен досрочно, начнется новый льготный период.

Держатель «пластика» всегда будет знать дату начала и конца грейс-периода. Дело в том, что льготный период по карточке начинается первого числа, а завершается 20 числа другого месяца, таким образом длительность его составляет 50 дней.

Лимит. Лимит кредитной карты ВТБ — это наибольшая сумма, которую банк может предоставить клиенту. С повышением статуса пластиковой карточки увеличивается и лимит.

Если вы хотите, чтобы этот параметр был максимальным, необходимо всегда осуществлять возврат денежных средств вовремя. Тогда при необходимости вы сможете воспользоваться крупной суммой, ведь кредитный лимит будет большой.

Процентная ставка. Стандартно у всех банков ставки на пластиковых карточках максимальные, если сравнивать их с обычными кредитами. Ставка кредитной карты ВТБ вариативная. Это значит, что ее размер определяется статусом пластика, а также лимитом.

Годовое обслуживание. Если вы хотите взять кредитную карту ВТБ, помните, что годовое обслуживание может быть бесплатным. Единственное, что вам нужно сделать, это совершать ежемесячно покупки при помощи карточки на указанную сумму.

Дополнительные опции. У всех карточек есть свои дополнительные опции, позволяющие сделать взаимодействие с банковской организацией наиболее выгодным и комфортным для клиента.

Cash back. Кредитные карты ВТБ 24 (в настоящее время ВТБ) выпускаются с разными приоритетными направлениями. Например, при помощи «пластика» выгодно оплачивать счета в кофейнях, покупать бензин либо совершать покупки в онлайн-магазинах. Если торговая точка является банковским партнером, держателю кредитки вернется 1–5 % от потраченной суммы. Подобрать карточку с cash back можно с учетом ваших потребностей.

Процент на остаток. Если данная услуга подключена у кредитной карты ВТБ, проценты будут начисляться каждый день на остаток счета.

СМС-оповещение. Данная функция позволяет отслеживать любые операции, будь то пополнение кредитки либо совершение платежей. Это значит, что, если злоумышленник завладеет вашей карточкой, вам придет СМС-оповещение, и вы сможете мгновенно заблокировать «пластик».

Онлайн-банкинг. Владелец кредитки может воспользоваться интернет-банкингом, чтобы пополнить счет либо совершить оплату покупки, перевести деньги.

Бонусные программы. Покупая товары и услуги у компаний-партнеров банка, держатель «пластика» получает «мили» (баллы). Благодаря им можно воспользоваться дополнительной скидкой.

Как активировать

После утверждения заявки карту возможностей можно будет забрать в удобном для клиента отделении ВТБ. Бесплатная курьерская доставка сейчас возможна только в крупных городах РФ, их перечень регулярно расширяется.

Доставляют карту заблокированную на совершение любых операций. Активация выполняется следующими способами:

- через банкоматы ВТБ24, нужно просто вставить карту и ввести ранее утвержденный ПИН-код;

- в отделениях банка ВТБ через операциониста (потребуется дополнительно документ для подтверждения личности, а также доступ к финансовому телефону);

- дистанционно через звонок на горячую линию банка (номер телефона указывается на самой карте), нужно будет назвать кодовое слово (указанное клиентом при подаче заявки);

- через интернет-банкинг (зайти в кабинет, выбрать карту, нажать «Проверить баланс»), но только если клиент ранее к нему уже получал доступ (пользовался другими услугами банка).

Виды кредитных карт ВТБ 24

До середины 2017 года ВТБ 24 выпускал несколько видов кредитных карт с различными условиями. С лета 2017 года банк объединил кредитные карты в единую кредитку под названием “Мультикарта” ВТБ 24.

Для привилегированных клиентов предусмотрена особая кредитная карта “Привилегия” ВТБ 24.

Мультикарта

Мультикарта оформляется на сайте и в отделении ВТБ 24. Карта объединяет в себе условия ранее выпускавшихся карт. На выбор Виза Gold, Мастер кард World или Премиальная карта национальной системы МИР.

Чтобы сэкономить на обслуживании, рекомендуется кредитную карту оформлять через Интернет на сайте ВТБ 24, поскольку при онлайн-заказе не берётся 249 рублей за ежемесячное обслуживание карты. При заполнении заявки в отделении ВТБ 24, рекомендуется ежемесячно соблюдать одно из условий, при которых не взимается комиссия:

- ежемесячно расплачиваться кредитной картой в магазинах в сумме от 15 тысяч рублей и выше;

- минимальный приход на карту от организаций, например, работодателя 15 тысяч рублей;

- остаток на счёте в рублях не ниже 15 тысяч.

Лимит кредитования, начиная с 50 тыс. рублей и до 1 миллиона рублей.

Привилегия ВТБ 24

Кредитная карта Привилегия ВТБ 24

Кредитная карта Привилегия ВТБ 24 – это статусная карта Виза Signature или Мастер кард Black. Условия: процентная ставка 18,00%, лимит кредитования от 100 тысяч и выше, максимально 1 миллион рублей.

Условие для выдачи привилегированной кредитной карты – наличие в ВТБ 24 подключенного пакета банковских услуг Привилегия. Стоимость пакета составляет 2 тыс. рублей ежемесячно. Не платят за пакет клиенты с остатком на депозитном счёте от 2 миллионов рублей.

Если на счёте нет таких денег, то чтобы сэкономить на обслуживании, нужно ежемесячно совершать покупки на 55 тысяч рублей и выше либо минимальное поступление на карту или счёт в ВТБ 24 в размере 120 тысяч рублей каждый месяц. Если соблюдать одно из условий, обслуживание пакета бесплатно. В пакет входит работа с персональным менеджером, сопровождение по телефону, бесплатное оформление до пяти штук статусных карт, консьерж-сервис.

Инструкция по оформлению

Затем заполните анкету, внеся в нее личные и контактные данные (ФИО, телефонный номер, дату рождения, электронный адрес), а также величину кредитного лимита. Облегчить процесс поможет авторизация через портал Госуслуги.

Предварительное решение по заявке поступает на указанный номер телефона. Для окончательного одобрения клиенту нужно подать менеджеру все собранные бумаги и дождаться их проверки. Завершающим этапом оформления станет получение окончательного решения и выдача кредитки в банковском отделении.

Кредитным продуктом нельзя пользоваться до активации. Сделать это очень просто:

- Получите пин-код в личном кабинете на сайте или позвонив по номеру горячей линии 88001002424. Услуга доступна круглые сутки;

- Активируйте кредитку в банкомате ВТБ, запросив просмотр баланса.

Точно таким же способом подключаются push-уведомления, с помощью которых можно отслеживать транзакции по кредитке, заказывать официальные банковские справки и оплачивать услуги 12 тыс. организаций (полиции, Tele2, детского сада и пр.).

Обзор программы по кредитным картам ВТБ 24

В 2017 году ВТБ выпустил кредитную карту универсального типа – Мультикарта. Это кредитное предложение заменило все имевшиеся ранее виды кредиток. Главная особенность карты в том, что она может сочетать в себе признаки и кредитной, и дебетовой. Комплекс настроек и услуг клиент подбирает сам, включая или удаляя доступные для него сервисы к карте.

Карта ВТБ 24 может обслуживаться банком бесплатно при соблюдении любого из установленных требований:

- суммарно на всех видах счетов в этом банке у клиента находится не менее 15 тысяч рублей (сумма учитывается по размеру среднего остатка);

- с карты ежемесячно тратится от 15 тысяч рублей;

- в каждом месяце фиксируется приход на карточку минимум 15 тысяч рублей.

ВТБ 24 установил для кредитной карты условие, по которому несоответствие всем трем перечисленным параметрам платежеспособности будет основанием для начисления ежемесячной платы за обслуживание. Сумма платежа будет равна 249 рублям. Пакет услуг предусматривает бесплатное оформление максимум 5 мультикарт по кредитовому признаку.

Кредитная карта ВТБ 24 по условиям пользования позволяет ее обладателю подобрать оптимальную для него программу накопления бонусов или кэшбэка.

- Лимит средств на заимствование установлен в пределах 1 млн. рублей.

- Ставка процента для кредитных сумм равна 26%.

- Период пользования деньгами с кредитки ВТБ 24 без начисления процентов на потраченные суммы составляет 50 дней. Этот льготный временной промежуток распространяется не только на оплату счетов, но и на снятие наличности.

Миниальный ежемесячный платеж по кредитной карте

Условия договора для кредитной карты ВТБ предусматривают внесение ее обладателем ежемесячно минимального платежа. Его размер соответствует 3% от сумм, которые сформировали задолженность прошлого месяца. Оплата должна пройти до 20 числа текущего месячного периода. За обналичивание средств банк начисляет комиссию 5,5% от запрошенной суммы наличности. Минимальный платеж по комиссии за обналичку составляет 300 рублей.

Кэшбэк по кредитной карте

Кредитная карточка ВТБ 24 в зависимости от сумм, потраченных на покупки, позволяет получать до 10% возврата в виде бонусов и кэшбэка. Для их начисления держатель карты должен выбрать предпочтительную опцию. Менять настройку можно каждый месяц. Единственное условие для применения системы бонусов и возврата части средств – соответствие необходимому уровню трат с карты. Сумма минимальных плат в месяц не может быть меньше 5 тысяч рублей. Чем больше денег было потрачено, тем выше процент кэшбэка (верхняя планка установлена на уровне 75 тысяч рублей).

Банк предлагает такие варианты:

- «Авто». Кэшбэк по кредитной карточке ВТБ 24 начисляется на суммы, потраченные на оплату счетов за парковку и за платежи на АЗС. Максимум 10% возврата.

- «Рестораны». Опция кэшбэка в пределах 10% будет применяться по отношению к тратам в кафе, ресторанах, к оплатам за билеты в кино и театральные учреждения.

- «Cash Back». Возврат 1-2% от всех израсходованных средств на любые цели.

- «Коллекция». Это бонусная программа, при которой за покупки начисляются баллы (1–4 бонуса) за каждые 30 потраченных рублей. Бонусы можно тратить на имеющиеся в каталоге bonus.vtb24.ru/ товары.

- «Путешествия». Кредитные карты ВТБ 24 с этой опцией накапливают мили, которые начисляются за каждые 100 потраченных рублей. Мили обмениваются на билеты, оплату бронирования гостиничных номеров, аренду автомобилей.

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Условия и тарифы «Карты Возможностей» от ВТБ

Стоимость некоторых услуг устанавливается клиенту на индивидуальных условиях. Например, итоговая процентная ставка, а также штраф за невнесение обязательного платежа.

Базовые тарифы следующие:

| Услуга | Тариф и условия |

| Выпуск и обслуживание | Не тарифицируются |

| Кредитный лимит | Начальный — до 100 тысяч рублей (в индивидуальном порядке возможно увеличение до 1 миллиона рублей) |

| Льготный период | До 110 дней |

| Процентная ставка |

|

| Обязательный платеж | 3% от суммы долга |

| Выдача наличных | До 50 тысяч рублей в месяц — не тарифицируется, сверх указанного лимита — 5,5% (не менее 300 рублей за операцию), в банкоматах других банков — 1%, в счет кредитного лимита — 5,5% (не менее 300 рублей) |

| Переводы и пополнение карты | Бесплатно, в счет кредитных средств — 5,5% (не менее 300 рублей), переводы на счета (не карты) других банков по реквизитам — 0,4% |

Установленный начальный размер процентной ставки ВТБ может менять в одностороннем порядке. Используется программа лояльности: для тех клиентов, которые активно пользуются картой и не допускают просрочек, ставку постепенно снижают до минимальной.

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Как пополнить карту

Для пополнения кредитной карты доступны следующие варианты:

- переводы с любых других банковских счетов (в том числе и зарубежных);

- в кассах ВТБ (бесплатно);

- переводом через систему денежных переводов «Золотая Корона» (по тарифам сервиса, банк со своей стороны не взымает никаких комиссий).

Условия бонусной программы

- За все покупки, оплаченные картой, предусмотрен кэшбек в 1,5%. Можно подключить услугу «Повышенный кэшбек» за 590 рублей. В этом случае до конца текущего года он составит 3%. Дополнительно предусмотрен повышенный бонус за покупки в магазинах-партнерах банка (до 15%).

- Накопленные баллы (1 балл — 1 рубль) в любой момент можно перевести с бонусного счета на карту. Перевод осуществляется в течение 1 банковского дня. Срок действия баллов — 12 месяцев (аннулируются, если не вывести на основной счет, об этом присылают напоминания).

Как рассчитать льготный период

По «Карте Возможностей» льготный период составляет 110 дней (рассчитывается не с даты покупки, а с 1-го числа текущего месяца, когда была совершена операция). В эти дни от клиента требуется лишь вносить обязательный ежемесячный платеж, составляющий 3% от суммы использованного кредитного лимита. Процентная ставка при этом не начисляется. Условия актуальны только на покупки и оплаты услуг, совершенных с помощью карты (на переводы в счет кредитных средств — не распространяются).

К примеру, клиент совершил 15 мая покупку в счет кредитных средств на сумму 10 тысяч рублей. Чтобы на предоставленный кредит не начислялась процентная ставка, задолженность необходимо полностью закрыть до 20 августа (льготный период — 95 дней с даты покупки, так как расчетный период считается с 1 числа текущего месяца). До этого периода нужно лишь ежемесячно, до 20 числа, вносить 3% от суммы задолженности (300 рублей, списывается с общей суммы долга). То есть график погашения в этом случае будет следующим:

- до 20 июня — не менее 300 рублей;

- с 1 до 20 июля — не менее 300 рублей;

- с 1 до 20 августа — остаток долга (9400 рублей).

Если одно из условий не будет выполнено или возникла просрочка, то на весь период кредитования (с 1 мая) будет начислена процентная ставка (указанная в договоре).

Если клиент дополнительно совершит покупку в счет кредитных средств в июне или в следующих месяцах, то на них тоже распространяется льготный период. Но только если по остальным покупкам не возникнет просрочек.

Кому доступна кредитная карта ВТБ

Оформить кредитку ВТБ «100 дней без %» может каждый гражданин РФ с официальным доходом не меньше 15 000 руб. в месяц. Требования к кандидату на получение кредитки:

- Возраст 21-70 лет.

- Гражданство РФ.

- Регистрация в регионе, где есть представительство банка ВТБ.

- «Белый» доход от 15 тыс. руб. в месяц.

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

- Паспорт.

- СНИЛС.

- Документ, подтверждающий доход. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, выписки по счету, на который в последние полгода зачислялась заработная плата. Подойдет и справка по форме банка, ее образец можно скачать здесь. В банк идти необязательно, подать заявку можно удаленно через сайт банка.

Оформить кредитку ВТБ «100 дней без %»

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает . При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.