В каком банке лучше открыть зарплатную карту

Содержание:

- Как открыть зарплатную карту самостоятельно

- Комиссии

- Как оформить золотую карту?

- Рейтинг дебетовых карт

- Зарплатный проект Сбербанка

- Зарплатная карта. Что это такое?

- Список лучших зарплатных карт 2019 года

- Бухгалтерия рулит

- Плюсы и минусы зарплатной карты Сбербанка

- Как поменять зарплатную карту на другой банк — пошаговый план

- Премиальные тарифы на обслуживание

- Плюсы и минусы зарплатных карт Сбербанка

Как открыть зарплатную карту самостоятельно

Как правило, такая карта выдается работодателем, но при желании ее можно заказать самостоятельно. Процедура получения не является сложной и не занимает много времени. Порядок оформления – это несколько последовательных этапов:

- В самом начале всегда встает вопрос: «Какой банк выбрать?». А выбирать придется из достаточно большого количества предложений. Для этого стоит изучить предложения разных финансовых организаций и, возможно, проконсультироваться с их специалистами – на основании ваших потребностей сотрудники банка подберут оптимальный вариант.

- Далее необходимо лично обратиться в отделение и заполнить заявление на выдачу пластика с указанием конкретной программы обслуживания.

- Последний этап – получение карты. Как правило, на ее выпуск уходит порядка 2-3 недель. Вместе с ней выдается памятка, где указан номер счета – эту информацию необходимо предоставить в бухгалтерию по месту работы.

При самостоятельном оформлении, заказывая карту важно помнить, что расходы на обслуживание будет нести именно владелец карты, а не работодатель. Сбербанк выдает и обслуживает зарплатный пластик бесплатно, предоставляет льготные кредитные ставки и возможность участия в бонусном проекте «Спасибо от Сбербанка»

Сбербанк выдает и обслуживает зарплатный пластик бесплатно, предоставляет льготные кредитные ставки и возможность участия в бонусном проекте «Спасибо от Сбербанка».

Карты Газпромбанка оснащены особым микропроцессором, что в разы увеличивает их безопасность, на пластике ВТБ24 можно копить мили и обменивать их на разные вознаграждения, а Альфа-банк выдает карты международного образца, которые действуют в любой точке мира. Как видно, каждое из предложений включает в себя массу всего хорошего.

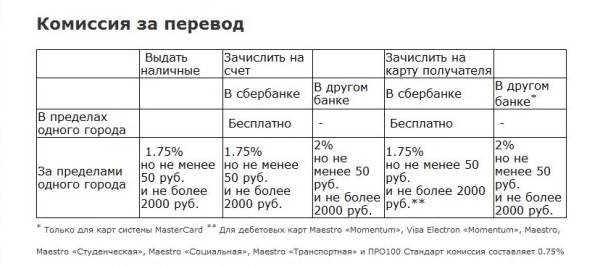

Комиссии

Первым делом необходимо отметить, что Сбербанк и ВТБ имеют комиссии ниже, чем в каких-либо других финансовых организациях.

Отсутствие большого количества комиссий на услуги банка ВТБ является преимуществом данной кредитной организации:

- комиссия на то, чтобы снять свои средства в банкоматах системы ВТБ составляет 0 процентов;

- комиссия за снятие средств в банкоматах другой системы – 1%;

- комиссия на перевод средств на другие карты – 0,6%.

Комиссии в банке Сбербанка следующие:

Бонусные программы

Кэшбэк – бонусная программа, которая была придумана банковским сообществом в целях привлечения новых клиентов и стимулирования их на совершение покупок. Ее суть заключается в возвращении держателю карты процента после совершения определенных покупок или от общей суммы затрат по пластику за месяц.

В Сбербанке такая программа называется «Спасибо от Сбербанк». Она дает возможность держателям пластиковых карт данной финансовой организации получать различные бонусы при совершении покупок. Их величина может достигать от 0,5% до 50% процентов.

Каждое Спасибо, то есть 1 бонус, равняется 1 рублю. Таким образом, на ваш бонусный счет поступают реальные денежные средства. Минимальная сумма для вывода средств составляет 300 рублей. Подключается кэшбэк на неограниченное количество лет, ставка составляет 1-5% от общей суммы потраченных средств.

Для того чтобы узнать информацию по вашему бонусному счету, необходимо отправить запрос по смс, уточнить в банкомате, вставив свою карту, или на официальном сайте данной организации.

Подключить бонусную программу Спасибо имеют право владельцы следующих типов карт:

- дебетовые;

- кредитные;

- подарочные.

Подключение можно выполнить любым удобным для вас действием:

при помощи банкомата. Все, что нужно сделать – вставить пластик, выбрать нужный раздел меню и ввести свой номер телефона. На него придет смс с кодом. После его подтверждения вы автоматически становитесь участником данной бонусной программы.

через мобильный банкинг. Как вариант, вы можете подключиться к бонусной программе через мобильный банкинг. Для этого необходимо отправить смс на стандартный номер 900. В тексте сообщения должно быть написано “Спасибо” и последние четыре цифры вашей карты. Вам также нужно подтвердить свою регистрацию кодом.

В свою очередь банк ВТБ также предлагает своим клиентам выгодно оформить кэшбэк

Неважно, дебетовая у вас карта или кредитная – специалист банка поможет вам подобрать самые выгодные и удобные условия

Как правило, услуга кэшбэка подключается при выпуске карты. Для ее получения вам необходимо заполнить заявку онлайн или прийти в отделение банка с паспортом и любым документом, подтверждающим ваш доход (например, справка 2-НДФЛ). В течение часа с вами свяжется консультант ВТБ, уточнит некоторые детали и предложит варианты возможного выпуска пластика.

Это интересно: Как досрочно погасить кредит в Сбербанке — выкладываем во всех подробностях

Как оформить золотую карту?

Если при оформлении зарплатного проекта вы получили стандартный дебетовый пластик, вы можете получить премиальную карту самостоятельно. Для этого вам потребуется:

- Написать заявление на прикрепление счета для начисления заработной платы к счету золотой карты в кадровом отделе вашего предприятия или компании;

- После отправки заявления кадровым сотрудником в банк, в течение 10 дней вы получите именную карточку Gold – она будет доставлена на предприятие.

При этом вам не придется подписывать новый договор на обслуживание: все необходимые данные уже переданы вашей компанией в банк, поэтому выпуск новой карточки не займет много времени.

Активация карты

Любой пластик, полученный в банке, необходимо активировать. Сделать это можно несколькими способами:

- В банкомате или платежном терминале: воспользуйтесь ближайшим терминалом самообслуживания Сбербанка, введите ПИН-код и запросите баланс карты;

- В кассе банка: сделайте запрос на состояние счета и введите ПИН-код;

- С помощью службы поддержки: сообщите оператору, что хотите активировать карточку, и следуйте его дальнейшим указаниям.

Закрытие карты

Когда может потребоваться закрытие зарплатной карты? Чаще всего это случается при отказе предприятия от услуг одного банка и переходе на зарплатный проект другой финансовой организации. Однако существуют и другие причины. Среди них:

- Желание сотрудника пользоваться услугами другого банка;

- Отказ от безналичного получения зарплаты;

- Увольнение.

Если вы меняете место работы, стоит закрыть карту. Вы перестаете быть участником зарплатного проекта, а значит, пластик переводят на стандартный тариф – который может оказаться для вас совсем невыгодным, так как счет на карте будет уменьшаться каждый месяц на стоимость обслуживания продукта.

Если вы хотите продолжить использовать карту, узнайте стоимость обслуживания на ее стандартном тарифе. В случае, если вы переходите на предприятие, подключенном к зарплатному проекту СБ РФ, обратитесь в кадровый отдел: вероятно, вам разрешат переподключить уже имеющуюся карту СБ РФ. В противном случае потребуется выпуск новой дебетовки.

При этом стоит понимать, что просто так перестать использовать ненужную карту и положить ее в дальний карман кошелька не получится – ее нужно именно закрыть. А закрытие – это не просто сдача карты в банк. Эта процедура включает аннулирование счета сотрудника, а также деактивация и блокировка всех остальных карт, привязанных к этому счету. Поэтому для начала убедитесь, что на него не привязаны другие банковские продукты. Иначе закрывать придется и их.

Как закрыть золотой зарплатный пластик?

Далее вам следует:

- Обратиться в банк со своим паспортом и картой. В идеале стоит идти в то же отделение, в котором вы получали продукт;

- Напишите заявление, на бланке организации или в свободной форме. По требованию вам предоставят копию;

- Операционист выдаст вам мемориальный ордер на принятие ценностей и их уничтожение. Проверьте корректность указанных данных;

- После этого передайте карточку сотруднику банка – он разрежет ее в вашем же присутствии;

- Если на счету оставались какие-либо средства, вы сможете получить их обратно в кассе банка.

Почему важно закрывать карту в том же офисе, в котором она была оформлена? Дело в сроках. Если вы пишете заявление там же, где и получили карточку, ее закроют в тот же день

А вот если карточный счет закрывается в другом отделении, то для возврата оставшихся средств вас попросят написать заявление о переводе средств. На его обработку потребуется 2−3 дня.

Полное закрытие счета происходит через 30 суток после подачи заявления. По окончании этого срока вам следует снова обратиться в банк и взять справку об аннулировании счета.

Некоторые клиенты банков просто блокируют карточку. Однако это не совсем верно. Дело в том, что закрытие счета означает и закрытие карты, а блокировка карты подразумевает, что счет будет активным, и средства за его обслуживание будут сниматься в стандартном режиме. Ведь карта, по сути, просто «ключ» к вашим средствам. Поэтому ненужный пластик лучше закрыть, чтобы избежать лишних трат.

Зарплатная дебетовая карта Gold – ваш способ подчеркнуть свой статус и доход. Топ-менеджмент и владельцы бизнеса могут получить ее в рамках зарплатного проекта. Она обеспечит владельца рядом привилегий: среди них Priority Pass в аэропортах, повышенный кэшбэк баллами Спасибо, различные бонусы и акции от платежных систем и партнеров банка и др.

Рейтинг дебетовых карт

Дебетовые карты представляют собой счета, на которых хранятся деньги владельца. Дебетовые карты с лучшими условиями имеют дополнительные характеристики. Владелец не только хранит на балансе деньги, а получает бонусы за расходование средств и финансовые операции.

Основные черты и особенности топовых дебетовых карт разных банков:

- Выгода использования карты зависит от выбора линейки и дополнительных опций. Клиент может оформить дебетовую карту с бонусными милями, при этом никуда не летать. Бонусы окажутся бесполезными для него, но для туриста придутся кстати.

- Карты с бесплатным выпуском и обслуживанием бывают выгодными. Банки нацелены на получение прибыли в балансе с удовлетворением интересов клиента. Доходные бонусы подключаются к платным карточкам.

- На дорогих карточках кэшбек и возврат на остаток баланса окупит стоимость обслуживания. Держатель получает больше выгод, а расходы на обслуживание карты возмещаются бонусами на покупки.

- Необходимо тщательно изучать условия использования и обслуживания, чтобы подобрать дебетовую карту с лучшими условиями.

Зарплатный проект Сбербанка

Сбербанк – одна из первых российских организаций, запустивших масштабный зарплатный проект. Это оптимальное решение для юридических лиц, которое позволяет управлять начислением заработной платы сотрудникам. На сегодняшний день со СБ РФ сотрудничают более 450 тыс. компаний. Взаимодействие с банком значительно упрощает этот процесс, при этом сокращает и расходы, связанные выдачей ЗП сотрудникам – так, на многих предприятиях используются внутренние кассы, которые также нужно обслуживать.

Участниками проектов являются, с одной стороны, работодатель, то есть компания, подключившаяся к программе СБ РФ, а с другой стороны – сотрудники компании. Сам Сбербанк выступает своего рода посредником, через которого деньги поступают на счета сотрудников. Воспользоваться предложением могут не только зарегистрированные юридические лица, но и ИП и частные лица.

Чтобы подключиться к зарплатному проекту, нужно:

- Ознакомиться с тарифами на сайте или в ближайшем отделении в окне обслуживания юридических лиц;

- Связаться со специалистом банка и договориться о встрече;

- Заключить зарплатный договор, а также договоры расчетно-кассового и дистанционного обслуживания.

Кроме того заявку можно оставить на сайте самого банка.

Обслуживание зарплатного проекта сводится к трем действиям:

- Предприятие переводит средства на счет банка, в назначении указывая цель перевода;

- Бухгалтерия через специальную программу отправляет ведомости по зарплате с ФИО сотрудников и лицевыми счетами;

- На основании полученных данных банк распределяет поступившие средства по зарплатным картам сотрудников предприятия.

После этого в течение кратчайшего времени деньги поступают на счета сотрудников организации – участников зарплатного проекта. Также, при поступлении нового сотрудника, на его имя выпускается новая зарплатная карта.

Преимущества зарплатного проекта в Сбербанке

Что получают компании, подключившиеся к программе СБ РФ? Прежде всего, это упрощение процесса выдачи заработной платы. Больше не придется считать крупные суммы в отделении банка или заботиться о безопасной транспортировке средств в офис компании. Исчезает необходимость хранить наличные и вести их учет, а также осуществлять ручную выдачу. Все поступает на золотую дебетовую карту сотрудников в один день.

Упрощается и работа бухгалтерии. Ее основная функция сводится к заполнению расчетных ведомостей и передачей их в ПАО Сбербанк. В ведомостях же указывается только перечень сотрудников и сумм, которые необходимо им перечислить.

Выигрывает и малый бизнес с небольшим денежным оборотом. С помощью зарплатного проекта уменьшаются расходы на содержание кассы, а освободившиеся деньги направляются на развитие предприятия. Кроме того, все без исключения участники программы могут пользоваться услугами зарплатного проекта без открытия расчетного счета.

Не меньше плюсов можно найти и со стороны самих работников, получающих зарплату на карты Сбербанка:

- Экономия времени: зачисление происходит на карту, а обналичить полученные средства можно в любое время в одном из множества банкоматов СБ РФ;

- Комиссия за обслуживание карт в банкоматах не взимается по всей стране;

- С карты можно снять любой объем наличных в удобное для клиентов время;

- Перевод денег без комиссии;

- Зарплатная дебетовая карта может использоваться как для оплаты ежедневных покупок (в том числе и онлайн), так и для оплаты налогов, коммунальных услуг, связи и т. д.;

- Операции контролируются через мобильное приложение или через интернет-банкинг;

- Онлайн-банкинг, кроме того, позволяет совершать оплату, переводы, открытие счетов и оформление других банковских продуктов;

- После шести месяцев пользования карточкой, можно оформить кредитку со сниженными процентами в кратчайшее время;

- Подключение к зарплатной карте овердрафта – краткосрочного займа на определенную в соглашении сумму;

- Участие в акциях и специальных предложениях.

Одна из возможностей, доступных компаниям, подключившимся к зарплатному проекту – выпуск карт в корпоративном дизайне.

Зарплатная карта. Что это такое?

Зарплатная карта – это банковская дебетовая (расчётная) карточка, предназначенная для выплаты работодателем заработной платы и других сопутствующих платежей сотруднику. Под сопутствующими мы понимаем:

- оплату больничного листа;

- выплату материальной помощи;

- возмещение командировочных расходов;

- выплату государственных пособий и гарантий, которые производятся работодателем;

- выдачу беспроцентных ссуд и т.д.

По факту, все вышеописанные платежи на карту перечисляет банк, у которого с предприятием-работодателем заключено соответствующее соглашение (договор). Услуга, которую банк оказывает предприятию по безналичному перечислению средств работникам, называется зарплатным проектом.

Зарплатная карточка никогда не бывает кредитной, она всегда только дебетовая. А по своему функционалу ничем не отличается от стандартной дебетовки.

Комиссии за обслуживание и выпуск зарплатных карт уплачиваются работодателем. Держатель несет лишь те расходы, которые связаны с использованием дополнительных услуг, например, смс-информирование или выпуск дополнительной карты. Также все комиссии, связанные с использованием работником пластика (например, за снятие средств и проверку баланса в «чужом» банкомате, за перевыпуск в случае потери), оплачиваются им самим.

При увольнении карту можно сдать или продолжить ей пользоваться в качестве платежного инструмента (для этого придётся написать соответствующее заявление работодателю). Но в последнем случае придется нести бремя всех расходов самостоятельно, то есть оплачивать годовое обслуживание, если, конечно, карточка не бесплатная.

Банк, с которым будет заключен договор о зарплатном обслуживании, определяется на усмотрение работодателя. Всем работником выдают карточки одного банка, так как такое единообразие сильно упрощает работу бухгалтерии по подготовке платёжного реестра в банк, где в последствии зарплата будет перечислена на индивидуальные счета всех работников (открытые в рамках зарплатного проекта).

Но в законодательстве РФ есть поправки, согласно которым сотрудник имеет право выбрать обслуживающий банк самостоятельно. Для этого необходимо передать соответствующее заявление и полные реквизиты карты в бухгалтерию своего предприятия. О нюансах перевода з/п на свою карточку и о целесообразности это делать, читайте в нашей статье.

Список лучших зарплатных карт 2019 года

Зарплатные клиенты получают дебетовую карту с бесплатным обслуживанием и определёнными привилегиями.

Они могут бескомиссионно снимать наличные и пополнять карточный баланс через аппараты самообслуживания банка, выпустившего карточный продукт, и его партнёрской сети.

Индивидуальные зарплатные клиенты в некоторых случаях должны выполнять соответствующие требования банка, чтобы рассчитывать на бесплатное обслуживание.

Например, владельцы карты «Польза» от Хоум Кредит Банка обязуются ежемесячно тратить не меньше 5 000 рублей или иметь на остатке 10 000 рублей и более.

Ниже перечислены лучшие банки с зарплатными картами на 2019 год.

|

Предложение банка |

Кэшбэк |

Прочие плюсы |

| до 11% | бескомиссионные переводы до 20 000 ₽ в месяц; вывод наличных через любые аппараты самообслуживания без оплаты комиссионного сбора | |

| «МИР», JCB, MasterCard или Visa Связь-Банка | от 0,4 до 1% |

начисление 5% годовых на сумму от 5 000 до 300 000 ₽; на меньшую или большую сумму начисляется 0,01% годовых |

| до 2% | бескомиссионный вывод наличных через любые банкоматы в пределах 150 000 ₽ в месяц; бескомиссионное перечисление в иные банки до 100 000 ₽ ежемесячно | |

| «МожноВСЁ» Росбанка | до 10% |

начисление до 8% годовых на остаток спецсчёта |

| до 15% | начисление на баланс до 7% годовых; возможность вывода наличных без комиссии до 5 раз ежемесячно в любых банкоматах мира | |

| Tinkoff Black от Тинькофф Банка | до 30% |

начисление на остаточный баланс до 10% годовых; бескомиссионное получение наличных от 3 000 до 150 000 ₽ в месяц через любые банкоматы мира; перечисление до 20 000 ₽ в месяц в любые банки без взимания комиссионного сбора |

|

«Альфа-Карта» от Альфа-Банка |

до 2% |

начисление на остаточный баланс до 6% годовых; бескомиссионный вывод наличных в банкоматах на территории РФ |

Какая зарплатная карта лучше, решать вам. Ознакомьтесь с основными преимуществами карточных продуктов, перечисленными ниже.

Бухгалтерия рулит

Для работодателя,

у которого счет компании, допустим, в Сбербанке, может быть невыгодно

перечислять зарплату на карту каждому работнику выборочно. А работнику удобно:

у него рядом с домом магазин “Перекресток”, и одноименная кобрендинговая

карта банка Тинькофф дает бонусы за постоянные траты в этом супермаркете.

Настоять на своем

просто: написать заявление на имя руководителя организации, компании,

учреждения и передать в бухгалтерию.

В заявлении под шапкой с названием организации, ФИО руководителя, своим ФИО и должностью работник пишет: “Прошу переводить мою заработную плату в такой-то банк по реквизитам: …” Дата, подпись.

Закон не разрешает

работодателю отказывать в удовлетворении такого заявления.

Почему организациям, компаниям, учреждениям выгодно держать сотрудников в “зарплатном рабстве”? Организация не просто держит свой счет в банке, а порой подписывает договор о зарплатном проекте. В таком случае организация не занимается зачислением зарплаты каждому сотруднику отдельно, а просто отправляет банку реестр с фамилиями:

“Списать со счета 590 000 рублей в счет заработной платы сотрудников за август 2019 года, из них Алексееву – 35 000, Борисовой – 29 000…” и так далее.

Понятно, что для

больших компаний такой порядок критически важен – чтобы не сажать бухгалтера

вбивать несколько тысяч ФИО по отдельности.

Преимущество карт, выпускаемых в рамках зарплатного

проекта, в том, что годовое обслуживание для

работников бесплатное. Как правило. Если же в трудовом договоре не записано,

что карту обязан оплачивать работодатель, он может этого и не делать.

И это не считая дополнительных платных услуг типа СМС-уведомлений и прочего, что стоит читать мелким шрифтом в договоре. Даже если бухгалтерия выдает всему трудовому коллективу карты централизованно, все равно банковский договор дадут на подпись.

С 2015 по 2019 год

“зарплатное рабство” было постепенно отменено. Может ли теперь работник

выбрать зарплатную карту сам, но переложить

на работодателя обязательство платить за обслуживание?

Только если

подобное записано в трудовом договоре или достигнуто какой-то личной устной

договоренностью. Однако все это работает, когда организация, фирма небольшая и

вы с руководителем работаете чуть ли не за соседними столами.

В условиях

большого завода, больницы – только трудовой договор.

Алексей Коренев, аналитик группы компаний “Финам”:

Формально возможность выбирать банк существует, но я не помню случаев, чтобы сотрудник смог отстоять свое право на отдельную карточку. При этом люди стали все более осознанно подходить к выбору “своего” банка. Исходя не только из близости банкомата к дому, но и из опыта взаимодействия: например, они уже брали там кредиты, а взять новые гораздо легче и проще, если получаешь через данный банк зарплату – это будет дополнительным плюсом. Именно по этой причине людям обычно не нравится, что бухгалтерия вынуждает их получать зарплату только на карточку определенного банка.

Плюсы и минусы зарплатной карты Сбербанка

Как и по всем остальным финансовым услугам, анализ зарплатных карт Сбербанка следует начинать с изучения их преимуществ и недостатков.

Преимущества

Давайте рассмотрим плюсы зарплатной карты Сбербанка:

- Отсутствие необходимости стоять в очереди за заработной платой. Получить деньги можно в любой удобный момент.

- Сбербанк имеет широкую сеть банкоматов и отделений, даже в небольших населенных пунктах. Получается, что при снятии средств не возникнет никаких проблем.

- Высокий уровень безопасности средств. При утере или воровстве карты ее можно быстро заблокировать. Заработная плата при этом останется в целости и сохранности.

- Возможность получения потребительского кредита для держателей зарплатных карт без привлечения поручителей и предоставления справок.

- Средства можно контролировать в режиме онлайн с использованием мобильного и онлайн банка.

- Если организация заключила с кредитной компанией договор на зарплатный проект, вопрос, сколько стоит зарплатная карта Сбербанка, уже не стоит. . За ней не придется идти в офис банка.

- Зарплатная карта позволяет рассчитываться за товары и услуги в режиме онлайн.

- По зарплатной карте Сбербанка можно установить овердрафт, который представляет собой вид кредита на зарплатную карту Сбербанка. Эта услуга позволяет уходить в минус на определенную сумму, то есть без труда занимать деньги у банка. Возврат долга осуществляется автоматически при поступлении заработной платы.

- Кредитная карта зарплатным клиентам выдается на максимально выгодных условиях.

- Можно подключить услугу автоматического списания коммунальных платежей с банковской карты.

- Наличие скидок и бонусов. В первую очередь это система «Спасибо». При безналичном расчете часть покупки возвращается в виде бонусов. 1 бонус при последующем расчете в компаниях-партнерах может приравниваться к 1 рублю скидки.

- Все выпускаемые сегодня Сбербанком карты снабжены системой бесконтактной оплаты.

- К счету зарплатной карты можно выпустить дополнительные. Их очень удобно использовать для выдачи карманных денег ребенку. По дополнительным картам можно установить лимит, который с легкостью изменяется в режиме онлайн.

Недостатки

Несмотря на огромное количество преимуществ, зарплатная карта Сбербанка имеет свои недостатки:

Огромное количество карт Сбербанка привлекает внимание мошенников.

Некоторые зарплатные карты не позволяют пользоваться ими за пределами России.

Если организация отказывается оплачивать комиссию, стоимость карты ложится на плечи работников, в итоге она обходится недешево.

При увольнении работодатель имеет право заблокировать карту.

Изучив все плюсы и минусы зарплатной карты Сбербанка, каждый может сделать для себя вывод о целесообразности ее получения.

Как поменять зарплатную карту на другой банк — пошаговый план

- нужно написать заявление, в котором указываются обновленные реквизиты для начисления средств.

- документ подписывается руководящим лицом и бухгалтером.

- данные об этом вносятся в трудовой договор или дополнительное соглашение о сотрудничестве.

Очень редко работодатели идут на уступки сотрудников и заключают договор об отдельном зарплатном проекте для конкретного человека, так как им это невыгодно. Но помните, что работодатель не может на законных основаниях отказывать в вашем выборе. В случае возникновения проблем сотрудник может обратиться в соответствующие органы контроля: прокуратуру или трудовой комитет.

В каких случаях целесообразно менять зарплатную карту?

Выполнять данную операцию следует только тогда, когда существуют серьезные основания для нее:

- у финансового учреждения появились проблемы, его могут объявить банкротом или отозвать лицензию. В таком случае поменять зарплатную карточку на новый банк нужно в кратчайшие сроки, чтобы не потерять свои средства;

- низкий уровень обслуживания. Отсутствие развитой системы банкоматов, отделения находятся далеко, задержки в выплатах зарплаты и прочее;

- в банке отсутствуют подходящие продукты. К таким проблемам может относиться отсутствие кредитования с нормальными процентными ставками, большие комиссии и так далее. Банки часто предоставляют клиентам, получающим зарплату у них, льготные условия, но и они бывают невыгодными.

Плюсы и минусы смены банка для наемных работников

Огромным преимуществом такой операции является возможность обслуживаться в привычном для себя банке, пользоваться качественными продуктами на выгодных условиях.

Из недостатков отметим:

- необходимость оплаты годового обслуживания;

- возможно, придется оплачивать комиссию при переводах (в случае с зарплатной картой они входят в тариф);

- споры с работодателем будут обязательно.

Премиальные тарифы на обслуживание

Альфа-Банк предлагает ряд банковских продуктов с премиальным тарифом на обслуживание:

- Mastercard с кешбэком 10%. Клиент получает возврат 10% от средств при расчете на АЗС, 5% — в кафе и ресторанах, 1% — от остальных покупок.

- Mastercard «Перекресток» предназначена для ежедневных покупок. Владелец получает 2 тыс. баллов в подарок и при покупке — 3 балла за каждые 10 руб.

- Для путешествий банк предлагает Аэрофлот Mastercard. Это 1 тыс. бонусных милей в подарок. Отели, авиабилеты, аренда машин за мили. Бонус 1,75 мили за 1$, 1€, 70 руб.

- Путешествовать выгодно и с РЖД Mastercard. 1 тыс. акционных баллов в подарок. Железнодорожные баллы можно приобрести за «РЖД Бонусы». 1,75 балла за каждые 1$, 0,8€, 35 руб.

- Молодежная Next Mastercard предоставляет клиентам скидки: 10% в «Бургеркинг»; 5% во всех ресторанах, кафе; 5% в кинотеатрах.

Для держателей карт есть возможность открыть бонус «Накопилка», на который поступают средства в день получения заработной платы. Деньги не просто переводятся, а приносят прибыль. Снять средства можно в любой момент с сохранением процентов.

За дополнительную плату возможно подключение карты с преимуществами от следующих партнеров:

- «Перекресток»;

- «Пятерочка»;

- «Аэрофлот»;

- РЖД.

Банковские продукты предоставляют привилегии и скидки в партнерской сети.

За дополнительную плату зарплатную карту можно подключить с преимуществами от партнеров.

Плюсы и минусы зарплатных карт Сбербанка

К преимуществам карт от Сбербанка можно однозначно отнести надежность и стабильную работу, а также обширную сеть отделений и банкоматов, которые можно найти практически в каждом населенном пункте. Кроме того, Сбербанк предлагает множество разнообразных карт, на которые можно перечислять зарплату, и у каждой из них есть свои плюсы.

Также, у некоторых карт СберБанка присутствуют дополнительные преимущества, если они оформлены, как зарплатные, например:

- Бесплатное обслуживание;

- Специальные условия по ипотеке;

- Повышенные бонусы;

- Бесплатные СМС-уведомления об операциях.

Минусы зарплатных карт от Сбера можно найти, если сравнивать их с предложениями других банков: например, где-то предлагают более высокую ставку по кэшбэку или проценты на остаток, начисление кэшбэка рублями, а не баллами, более высокие лимиты на снятие и переводы и так далее.

Еще одна неприятная сторона – в большинстве населенных пунктов карту можно получить только в отделении. Курьерская доставка доступна лишь в нескольких крупных городах (к тому же за данную услугу придется заплатить отдельно).