Комиссия банка

Содержание:

- Отражение банковской комиссии на счетах бухгалтерского учета

- Счет 55 Специальные счета в банках

- Списание комиссии банка: проводки

- На какие виды делится

- Возврат комиссии банка в бухучете

- Бухгалтерские проводки для отражения комиссии банка

- Как проводят эквайринг в бухгалтерии

- Банк вернул комиссию: проводки

- Какие продавцы обязаны принимать к оплате платежные карты

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Списание комиссии банка: проводки

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

|

Вид банковской комиссии |

Дебет |

Кредит |

Сумма, руб. |

|

За РКО рублевого счета — ежемесячная сумма |

91.2 |

51 |

1000 |

|

За проведение одного платежа в руб. |

91.2 |

51 |

200 |

|

За обслуживание ДБО, ежемесячная сумма |

91.2 |

51 |

1200 |

|

За выдачу наличных — 2,5 % от выданной суммы (10 000 рублей) |

91.2 |

51 |

250 |

|

За эквайринговые операции — 1,5 % от суммы платежей (100 000 рублей) |

91.2 |

51 |

2500 |

|

За РКО валютного счета |

91.2 |

52 |

2350 |

Если банк вернул комиссию, проводки будут обратными тем, которые были сделаны при списании: Д 51 К 91.2.

При списании банковского вознаграждения за услуги, облагаемые НДС, проводку следует отнести на счет расчетов с поставщиками и подрядчиками как оплату за оказанные услуги — Д 60 (или 76.5) К 51 на сумму списанных денежных средств.

При получении документа на оказанную банком услугу будет сделана проводка на сумму полученных услуг Д 91.02 К 60 (76) и НДС Д 19.04 К 60 (76.5). На каком счете учитываются расчеты с банком по услугам с НДС — 60 или 76, — надо закрепить в учетной политике.

Проводки по учету банковских комиссий с НДС с использованием счета 76.5.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Списано по тарифу за инкассацию |

76.05 |

51 |

2500 |

|

Списано по тарифу за СМС-информирование |

76.05 |

51 |

1545 |

|

Списано за предоставление справки о кредитной истории в банке |

76.05 |

51 |

300 |

|

Списано по тарифу за выполнение функций агента валютного контроля |

76.05 |

51 |

350 |

По услугам с НДС организации должны получить от кредитной организации счет-фактуру, чтобы предъявить НДС и отнести полученные услуги на расходы.

Проводки по учету банковских комиссий с НДС при получении счета-фактуры.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Получен счет-фактура на инкассацию, сумма услуг |

91.02 |

76.05 |

2119 |

|

НДС в счете-фактуре на инкассацию |

19.04 |

76.05 |

391 |

|

Счет-фактура на СМС-информирование, услуги без НДС |

91.02 |

76.05 |

1309 |

|

Счет-фактура на СМС-информирование НДС |

19.04 |

76.05 |

236 |

|

Счет-фактура на предоставление справки о кредитной истории в банке, услуги без НДС |

91.02 |

76.05 |

254 |

|

Счет-фактура на предоставление справки о кредитной истории в банке, НДС |

19.04 |

76.05 |

46 |

|

Счет-фактура на выполнение функций агента валютного контроля, услуги без НДС |

91.02 |

76.05 |

297 |

|

Счет-фактура на выполнение функций агента валютного контроля, НДС |

19.04 |

76.05 |

53 |

На какие виды делится

Технологии все время развиваются и постепенно появилось 4 разновидности:

- торговый;

- мобильный;

- интернет;

- обменный.

Каждое предприятие самостоятельно выбирает 1 или несколько, которые потребуются им в деятельности. Любой вид имеет свои преимущества и недостатки. Можно подключать дополнительные функции в процессе деятельности компании.

Торговый

Один из максимально популярных. Устанавливается в заведениях любой направленности, кофейнях и ресторанах, заправках. Практически каждая фирма после открытия стремится поставить у себя пин-пады.

Он нужен для операций расхода и возврата, если покупателю товар не понравился. Никаких запретов на суммы, что будут проходить через банк. Небольшой процент от каждой поступающей оплаты списывается как комиссия, так как для заказчика работа банковской организации не бывает бесплатной.

Мобильный

Его понятие включает возможность смартфону работать в качестве пин-пада. Все расчеты проводятся с помощью сотовых, работник не привязан к магазину и прилавку. Подходит компаниям, у которых часть сотрудников работает удаленно. Выгодно, когда в их задачи входит доставить товар конечному потребителю и получить с него безналичный расчет на месте.

С одной стороны, персоналу не приходится привязывать терминал к кассовому аппарату. С другой – за каждое успешное списание уходит процент, как комиссия за услуги банка – 2-3% от суммы сделки.

Интернет

Такое фантастическое 100 лет назад и привычное в современном мире – возможность заплатить за продукты, не выходя из дома. Теперь любой пользователь глобальной сети может приобрести все, что там продается, если у него есть банковская карточка с нужным количеством денег на счете.

Многие фирмы стараются создать платежный интерфейс на собственных сайтах. Чем комфортнее будет посетителю страницы, тем больше вероятность, что закроет ее он после приобретения продукта. Оплатить таким методом можно все, что выставлено в сети – от яблок до сложных услуг и ЖКХ.

Для этого способа не потребуется оборудование и не будет расходов на обслуживание. Но комиссия выше – до 6% в разных банковских учреждений. Такая ставка объясняется дополнительной защитой от мошенников и хакеров.

Обменная разновидность

Самый популярный вид из всех. Это выплаты заработной платы на «пластик». Каждому сотруднику, который устраивается на работу, заводят расчетный счет и выдают карту. Туда дважды в месяц будет перечисляться сумма, равная его заработку.

Чтобы получить наличные, достаточно вставить карточку в банкомат или обратиться в офис с паспортом. Вводится пин-код. Открывается меню с вариантами:

- проверка баланса;

- снятие;

- пополнение;

- другие операции – оплата ЖКХ, кредита, перевод знакомому.

Работник может распоряжаться полученными средствами по желанию

Важное условие – вставлять пластик в терминал того банка, который открыл расчетный счет. Часто допускается пользоваться банкоматами сторонних финансовых структур, но за снятие в них наличных взимается дополнительная комиссия, иногда довольно большая

Возврат комиссии банка в бухучете

Возможна ситуация, когда банк возвращает комиссию. К примеру, в случае ее ошибочного списания. В этом случае порядок ее бухгалтерского учета будет зависеть от того, как была первоначально списана возвращаемая комиссия.

Если бухгалтер выявил ошибку сразу при проведении банковской выписки и предъявил претензию банку в связи с необоснованным списанием, то записи по снятию комиссии и ее возврату будут такие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражено ошибочное удержание банком комиссии | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Возвращена банком ошибочно удержанная комиссия | 51, 52 и др. | 76, субсчет «Расчеты по претензиям» |

Если же комиссия была отражена в составе прочих расходов организации, то ее возврат необходимо отражать в составе прочих доходов. Так, к примеру, при возврате излишне удержанной комиссии за перевод средств по поручению клиента бухгалтерская проводка по банку будет такая:

Дебет счетов 51, 52 и др. – Кредит счета 91, субсчет «Прочие доходы»

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Также читайте:

- Оборотно-сальдовая ведомость: для чего нужна, как составить

- Организация бухгалтерского учета

Бухгалтерские проводки для отражения комиссии банка

Приведенные в методиках рекомендации моделировались в конфигурации « Управление производственным предприятием для Украины », редакция 1.2.

Рассмотрим отражение услуг банка на конкретном примере. Наша организация получила выписку банка, в которой указана сумма 7,00грн. за услуги банка. Эта сумма уже списана с расчетного счета организации.

Все операции по расчетному счету вводятся в программу через журнал банковских выписок (пункт меню «Документы» — «Управление денежными средствами» — «Выписка банка»).

Услуги банка отражаются документом « Платежное поручение исходящее ». Используйте кнопку «Добавить» для ввода документа. Выберите вид операции документа «Прочее списание безналичных денежных средств».

В открывшемся документе укажите получателя и сумму операции.

На закладке «Основная» необходимо указать счет бухгалтерского учета на который будут отнесены затраты по оплате за банковское обслуживание. Например, оплата за банковское обслуживание относится сразу на затраты и поэтому в поле «Счет» установите счет 92 «Административные затраты» и статью затрат (например, «Банковское обслуживание»).

Пример заполнения документа «Платежное поручение исходящее», а также статьи затрат приведены на рисунке.

Для проверки проводок, сформированных по бухгалтерскому учету, используйте кнопку в командной панели.

В случае, если услуги банка необходимо отнести на производство и сформировать движения по затратным регистрам «Незавершенное производство» и «Затраты» по управленческому, бухгалтерскому и налоговому учетам, необходимо на закладке «Основная» указать счет 23 «Производство», на закладке «Затраты и ВР» включить флажок «Отражать по затратам», заполнить статью затрат (например, «Банковское обслуживание»), указать Подразделение и Номенклатурную группу.

Для того чтобы отразить услуги банка в налоговом учете на закладке «Затраты и ВР» в группе реквизитов Валовые расходы установите в поле «Способ отражения (НУ)» значение «Валовые расходы», укажите статью валовых расходов и вид налоговой деятельности.

Пример заполнения документа «Платежное поручение исходящее» приведен на рисунке.

Для проверки движений по затратным регистрам и проводок, сформированных по налоговому учету, используйте пункт меню «Перейти» — «Движения документа по регистрам» в командной панели.

Введенная операция по списанию денежных средств в счет услуг банка отражается в журнале «Выписка банка»:

Курсы бухгалтерскиеИндивидуальное обучение 1СНовости и событияЦены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих»Курс «Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие»Документы об окончании курсовИндивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме: выписка банка, обслуживание, валовые расходы, незавершенное производство, выписка, прочее, банк, налоговый учет, платежное поручение исходящее, бухгалтер, услуги, подразделение, расход, 23, платежное поручение, производство, списание, затраты, перейти, регистр, организация, операции, расчет, 8.2, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Переоценка основных средств

Общесистемные механизмы и принципы

Учет безналичных денежных средств. Поступление денежных средств

Алгоритмы закрытия месяца и определения финансовых результатов документа конфигурации Финансовые результаты

Нас находят: услуги банка на какой счет относить, на какой счет списывать банковские услуги, на какой счет отнести услуги банка, проводки по банку в 1с, списание комиссии банка в 1с 8, платежка на банковские услуги не отражается в ну в 1с 8 2 упп, на какой счет относить услуги банка, услуги банка проводки украина 2016, услуги банка проводки украина, послуги банка в 1с 8

Известно, что банк является коммерческой организацией, следовательно, за оказанные им услуги потребуется отдать вознаграждение комиссионного типа. Основные услуги банка, бухгалтерские проводки для работы с которым будут приведены ниже, должны указываться в бухучете.

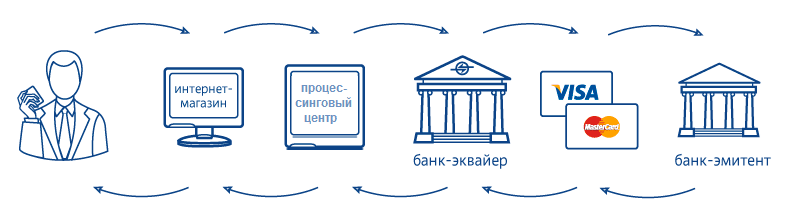

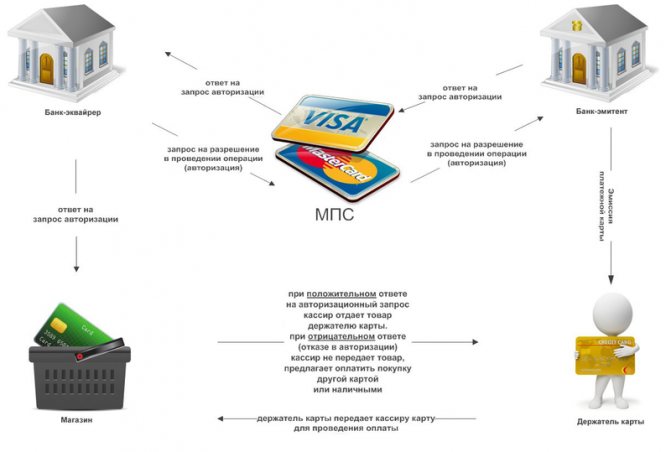

Как проводят эквайринг в бухгалтерии

В бухгалтерских отчетах прием безналичных денег отражается, в зависимости от времени их поступления на счет фирмы.

Если средства пришли в тот же день, в который была совершена покупка, то проводки будут выглядеть так:

- ДТ 62 – КД 90: выручка с продажи;

- ДТ 90 – КД 68.3: НДС с выручки, при общей системе взыскания налогов;

- ДТ 51 – КД 62: средства, зачисленные на счет фирмы;

- ДТ 91.2 – КД 51: комиссия банка, списанная на расходы.

Обычно кредитные организации не перечисляют на счет фирмы средства в тот же день, когда была совершена покупка. Эта процедура занимает от 2 до 5 дней. Тогда в отчете следует указать счет 57 «Переводы в пути».

В этом случае проводки разбиваются на две части:

- ДТ 57 – КТ 62: документы переданы в банк;

- ДТ 51 – КТ 57: зачисление денег на счет организации.

Если фирма осуществляет розничную торговлю, то проводки будут выглядеть так:

- ДТ 57 – КТ 90: прибыль с продаж;

- ДТ 90.3 – КТ 68.2: НДС от продажи;

- ДТ 51 – КТ 57: поступление денег на счет фирмы;

- ДТ 91.2 – КТ 57: банковская комиссия.

Если фирма работает по НДС, то налоговый вычет будет сниматься с полной стоимости товара или услуги, учитывая банковскую комиссию.

Приведем пример:

На торговой точке был реализован товар на 60 тысяч рублей. Фирма работает по НДС, тогда как комиссия банка, согласно договору эквайринга, составляет 2,2%. Деньги переходят на счет организации в течение 2 дней, опять же – порядок поступления средств установлен договором с банком.

Тогда в бухучете это будет выглядеть так:

- ДТ 57 – КТ 90 – 60 тысяч рублей: деньги, полученные от продажи товара, услуги;

- ДТ 90.3 – КТ 68.2 – 6 000 рублей: начислен НДС, при условии, что он составляет 10% (может быть 0% или 18%, в зависимости от реализуемой продукции);

- ДТ 51 – КТ 57 – 60 тысяч рублей: деньги зачислены на счет фирмы;

- ДТ 91.2 – КТ 57 – 600 рублей: комиссия банка за эквайринг.

То есть НДС высчитывается с полной суммы товара или услуги, указанной на ценнике, без вычета процента.

Банк вернул комиссию: проводки

За оказываемые услуги клиенту кредитной организации банк взимает с него определенную комиссию. Ее размер и условия уплаты оговариваются соглашением на банковское обслуживание (ст. 29 Закона о банках № 395-1 от 02.12.1990). Как правило, банк начисляет комиссионное вознаграждение за выполнение различных операций: исполнение платежей, ведение расчетных счетов, инкассация, сопровождение зарплатных проектов, дистанционное банковское обслуживание, снятие средств по чекам, пересчет наличных при пополнении счетов и т.п.На каждый вид банковских услуг с клиентом заключается отдельный договор, где прописываются условия их предоставления и объем, а также основные критерии уплаты банку комиссионного вознаграждения – периодичность платежей, процент отчислений, необходимость авансовых перечислений и т.п

Разберемся в тонкостях учета комиссий банка, обратив особое внимание на операции по их возврату клиенту

Комиссия банка – проводки

Невзирая на вид банковской комиссии, расходы на оплату услуг банка фиксируются в бухгалтерском учете в структуре прочих затрат компании на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99). Если комиссия банка не облагается НДС, то бухгалтерские записи целесообразнее делать напрямую со счетов учета денежных средств проводкой Д/т 91/2 К/т 51.Обычно банки сами списывают вознаграждение со счета клиента, бухгалтер же фиксирует операцию согласно полученной выписке на момент ее осуществления, попутно проверяя соответствие сумм комиссии заключенным договорам.Списание денежных сумм для отражения комиссий банка, облагаемых НДС, производится по дебету счетов расчетов (76/5, 60). Выбор счета, на котором будут учитываться эти затраты следует закрепить в учетной политике. Проводки по учету операций с комиссией банка следующие:

| Операции | Д/т | К/т |

| Списание комиссии банка компанией | 91/2 | 60, 76/5 |

| НДС | 19 | 60, 76/5 |

| Уплата комиссии | 60, 76/5 | 51,52 |

Для предъявления НДС и отнесения на расходы понесенных затрат от банка необходимо получить счет-фактуру.

Возврат комиссии банка: проводки

В практической деятельности возникают различные ситуации. Бывает, что комиссия начислена банком неправильно или вовсе незаконно.

Подобные случаи нередки, но излишне взимаемые суммы можно вернуть, предъявив банку обоснованные расчеты.

При возврате комиссии по суммам вознаграждений, учтенным в прочих затратах, дохода у компании не возникает, поэтому проводки на возвращенные суммы будут обратными записям по начислению – Д/т 51 К/т 91/2.

Рассмотрим примеры.

Пример 1: единовременная уплата комиссии за предоставление кредита

Компания оформила кредитный договор и уплатила комиссию в размере 120 000 руб. Впоследствии кредитным учреждением комиссия была возвращена фирме. Бухгалтерское сопровождение этих операций будет таким:

| Операции | Д/т | К/т | Сумма |

| Уплата комиссии | 91/2 | 51 | 120 000 |

| Банк вернул комиссию | 51 | 91/2 | 120 000 |

Пример 2: операции по учету комиссии за инкассацию (с учетом НДС)

Компании банком предъявлен счет-фактура по услугам инкассации на 11 800 руб. (с НДС), в которой бухгалтером после оплаты была установлена излишняя сумма – 1300 руб., в т.ч. НДС. Пересмотрев сумму, банк вернул комиссию в размере излишне насчитанной суммы. Проводки:

| Операции | Д/т | К/т | Сумма |

| Комиссия по инкассации учтена в затратах компании | 91/2 | 60 | 10 000 |

| НДС | 19 | 60 | 1800 |

| Уплата комиссии | 60 | 51 | 11 800 |

| Возврат комиссии банка | 51 | 60 | 1300 |

| Учтен возврат ошибочной суммы комиссии | 60 | 91/2 | 1102 |

| НДС с ошибочной суммы | 60 | 19 | 198 |

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

| 1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка». |