Как посчитать прибыль от реализации продукции

Содержание:

- Определение финансового результата от продажи

- Дебет и кредит

- Финансовый результат от реализации продукции

- Как посчитать финансовый результат деятельности предприятия

- Типовые проводки по 90 счету

- Убыток бухгалтерский и убыток налоговый — проводки

- Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

- Что отражается на 84 счете по кредиту

Определение финансового результата от продажи

Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Целью отражения хозяйственных операций по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг).

По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, операционно-результатный. На счете 90 как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т. д.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

Выручка — это сумма средств, полученная или ожидаемая к получению от покупателей (заказчиков) за проданные им товары, продукцию, выполненные работы, оказанные услуги.

Схема определения финансового результата

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

— 90-1 «Выручка» — для учета поступлений активов, признаваемых выручкой;

— 90-2 «Себестоимость продаж» — для учета себестоимости продаж;

— 90-3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

— 90-4 «Акцизы» — для учета сумм акцизов, включенных в цену проданной продукции (товаров);

— 90-5 «Экспортные пошлины» — для учета сумм экспортных пошлин;

— 90-9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль и убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операций по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

— записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» ведут в течение года;

— финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота — по субсчету 90-1 «Выручка»;

— ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

— синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

— по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

— Д-т сч. 62 К-т сч. 90-1 — отражение выручки от продажи;

— Д-т сч. 90-3 К-т сч. 68, 76 — отражение НДС с выручки;

— Д-т сч. 90-2 К-т сч. 20, 26, 43, 44 и др. — отражение расходов, включаемых в себестоимость продажи;

— Д-т сч. 90-9 К-т сч. 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

— Д-т сч. 99 К-т сч. 90-9 — отнесение ежемесячно в конце месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

— Д-т сч. 90-1 К-т сч. 90-9 — отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

— Д-т сч. 90-9 К-т сч. 90-2, 90-3, 90-4, 90-5 — отражение в конце года накопленной суммы расходов, связанных с продажами, на отдельный субсчет.

На начало отчетного года все субсчета и счет 90 в целом сальдо не имеют.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Учись учиться, не учась! 10605 — | 7990 — или читать все.

77.93.113.110 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Финансовый результат от реализации продукции

Финансовый результатот продажи продукции определяется какразница объема реализации без НДС изатрат на производство:

тыс.руб.

Еговычисляют так, чтобы на счете 90 былонулевое сальдо (таблица 8). Счет 90«закрывают» в конце отчетного периода.

Таблица8 – «Продажи» (счет 90), тыс. руб.

| Дебет | Кредит | Примечание |

| 2441,684 | Получена выручка от реализации продукции | |

| 372,460 | НДС от реализации | |

| 1811,113 | Списана себестоимость реализованной продукции | |

| 258,111 | Финансовый результат от реализации продукции | |

| 2441,684 | 2441,684 | Итого оборот |

| Сальдо |

Расчет налога на имущество

Объектомналогообложения признается движимоеи недвижимое имущество, учитываемое набалансе в качестве объектов основныхсредств. Основные средства учитываютсяна счете 01 «Основные средства» с учетомначисленной амортизации (счет 02«Амортизация основных средств») (таблица6).

Предельныйразмер налоговой ставки не можетпревышать 2,2 %5.

Величинаналога определяется как произведениеналогооблагаемой базы и ставки налога(с учетом уплаченных авансовых платежейпо итогам отчетных периодов – 3, 6 и 9месяцев).

Налогооблагаемая база определяется как средняя стоимость имущества (Ссред.)за отчетный период (формула (1)):

, (1)

где – остаточнаястоимость имущества на 1-ое число каждогомесяца отчетного периода;

–остаточнаястоимость имущества на 1-ое числоследующего за налоговым (отчетным)периодом месяца;

–количествомесяцев в налоговом (отчетном) периоде.

Авансовыеплатежи определяются как произведения средней стоимости имущества(за соответствующий отчетный период) иставки налогообложения.

Средняястоимость имущества для целейналогообложения за 1 квартал (отчетныйпериод 3 мес.) рассчитывается по формуле(2):

, (2)

где –стоимость имущества на первое числоянваря, февраля, марта, апрелясоответственно.

тыс.руб.

Суммаавансового платежа за Iквартал определяется как:

тыс.руб.

Данный налог учитывается как прочиеубытки и фиксируется на счете 91 «Прочиедоходы и расходы».

По итогам расчета заполнить бланкисоответствующих деклараций.

Учет расчетов организаций с бюджетомпо налогу на имущество предприятийведется на балансовом счете 68 «Расчетыпо налогам и сборам» на отдельномсубсчете «Расчеты по налогу на имущество».

Сумма налога, рассчитанная в установленномпорядке, отражается по кредиту счета68 «Расчеты по налогам и сборам» и дебетусчета 91 «Прочие доходы и расходы», сальдокоторого в конце отчетного периодасписывается на счет 99 «Прибыли и убытки».

Расчет налога на прибыль

Организация является плательщикомналога на прибыль.

Налог на прибыль определяется по итоговойставке 20 % от налогооблагаемой прибыли6.

Налогооблагаемая прибыль исчисляетсякак финансовый результат от реализациис учетом прочих расходов и доходов,фиксируемых на счете 91. В данном случаепрочие расходы исчисляются в размере1,673 тыс. руб. (налог на имущество).

Налогооблагаемая прибыль представленакак кредитовый остаток на счете 99(таблица 9).

Таблица9 – «Прибыль и убытки» (Счет 99)

(до исчисления налога на прибыль), тыс.руб.

| Дебет | Кредит | Примечание |

| уменьшающий налогооблагаемую прибыль | неуменьшающий налогооблагаемую прибыль | |

| 258,111 | Финансовый результат от реализации продукции (прибыль) | |

| 1,673 | Финансовый результат от прочих доходов и расходов. | |

| 1,673 | 258,111 | Итого оборот |

| 256,438 | Сальдо (налогооблагаемая прибыль) |

Ставка налога на прибыль предприятийи организаций, зачисляемого в федеральныйбюджет, устанавливается в размере 2 %.

В бюджеты субъектов Российской Федерациизачисляется налог на прибыль предприятийи организаций, исчисленный по налоговойставке в размере 18 %.

Налог на прибыльрассчитаем следующим образом:

тыс.руб.

После уплаты налогана прибыль у организации остается«чистая» (и пока нераспределенная)прибыль в размере:

тыс.руб.,

котораяв балансе предприятия на конец кварталабудет отражена в составе собственныхсредств.

Таблица 10. – «Прибыль и убытки» (Счет99)

(после исчисления налога на прибыль),тыс. руб.

| Дебет | Кредит | Примечание |

| уменьшающий налогооблагаемую прибыль | неуменьшающий налогооблагаемую прибыль | |

| 258,111 | Финансовый результат от реализации продукции (прибыль) | |

| 1,673 | Финансовый результат от прочих доходов и расходов. | |

| 1,673 | 258,111 | Итого оборот |

| 256,438 | Налогооблагаемая прибыль | |

| 51,288 | Налог на прибыль |

Послепроизведенных расчетов заполнить формудекларации по данному налогу (длястудентов специальности подготовки080109 «Бухгалтерский учет, анализ иаудит»).

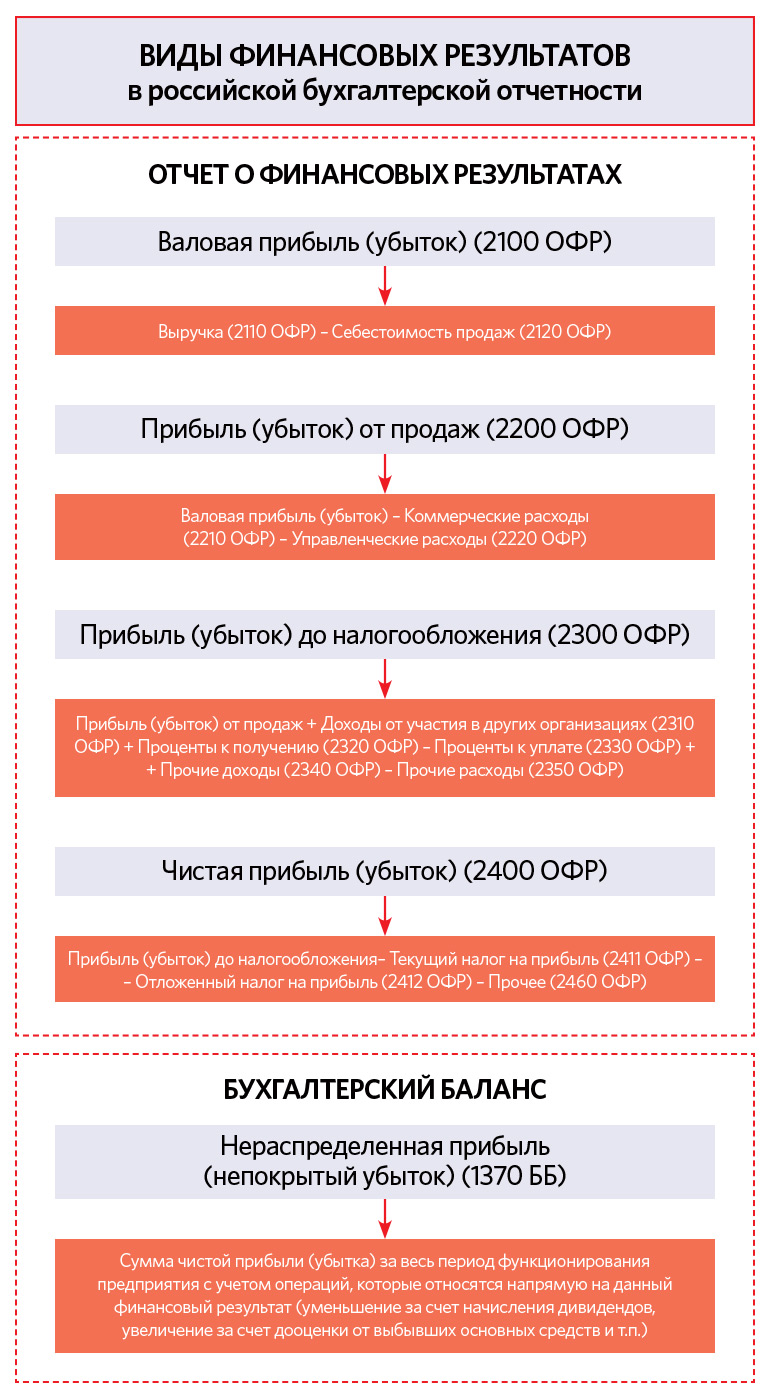

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Типовые проводки по 90 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Списана себестоимость проданных животных | 90-2 | 11 |

| Списана себестоимость реализованных работ (услуг) | 90-2 | 20 |

| Списана себестоимость проданных полуфабрикатов собственного производства | 90-2 | 21 |

| Списаны общехозяйственные расходы (если согласно учетной политике организации предусмотрено списание таких расходов в качестве условно-постоянных) | 90-2 | 26 |

| Списаны расходы организаций, деятельность которых не связана с производством (кроме торговых) | 90-2 | 26 |

| Списана себестоимость реализованных работ (услуг) обслуживающего производства | 90-2 | 29 |

| Отражено превышение фактической себестоимости выпущенной продукции над нормативной (плановой) себестоимостью | 90-2 | 40 |

| Сторнировано превышение нормативной (плановой) себестоимости над фактической себестоимостью выпущенной продукции | 90-2 | 40 |

| Списана себестоимость проданных товаров | 90-2 | 41 |

| Сторнирована торговая наценка по проданным товарам (в организациях розничной торговли) | 90-2 | 42 |

| Списана себестоимость проданной готовой продукции | 90-2 | 43 |

| Списаны расходы на продажу продукции (товаров, работ, услуг) | 90-2 | 44 |

| Списана себестоимость ранее отгруженной покупателям продукции (товаров) | 90-2 | 45 |

| Списана себестоимость проданных акций и долговых ценных бумаг (если их продажа является обычным видом деятельности организации) | 90-2 | 58 |

| Начислен НДС по проданной продукции (товарам, работам, услугам) | 90-3 | 68 |

| Начислены акцизы по проданной продукции (товарам) | 90-4 | 68 |

| Отражена прибыль от обычных видов деятельности организации (заключительными оборотами отчетного месяца) | 90-9 | 99 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Отражена выручка от реализации выполненного этапа работа | 46 | 90-1 |

| В кассу поступили наличные денежные средства за проданную продукцию | 50 | 90-1 |

| Поступили денежные средства на счет за продажу продукции (товаров, работ, услуг) | 51 | 90-1 |

| Поступили средства в иностранной валюте за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Поступили в кассу кредитной организации денежные средства за проданную продукцию (товары, работы, услуги), но не зачислены на расчетный счет организации | 57 | 90-1 |

| Отражена выручка от продажи продукции (товаров, работ, услуг) | 62 | 90-1 |

| Сумма дивидендов и доходов по ценным бумагам (финансовым вложениям) отражена в составе выручки от продажи (если получение таких доходов является обычным видом деятельности организации) | 76-3 | 90-1 |

| Отражен убыток от обычных видов деятельности организации (заключительными оборотами отчетного месяца) | 99 | 90-9 |

Убыток бухгалтерский и убыток налоговый — проводки

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает

Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»