Учет операций реализации услуг в «1с:бухгалтерии 8» (ред. 3.0)

Содержание:

- Некоторые особенности реализации отгруженного продукта

- Поступление оплаты от покупателя в 1С 8.3

- Бухучет: право собственности к покупателю не перешло

- Какими документами оформляется оказание услуг

- Подвал документа

- Инструкция по отгрузке готовой продукции

- На каких счетах вести бухгалтерский учет продаж

- Анализ реализации продукции

- Проводки по реализации имущества, не предназначавшегося для продажи

- Место и момент фактической реализации товаров, работ или услуг

- Типовые проводки

- Итоги

Некоторые особенности реализации отгруженного продукта

Отгрузка товарной продукции сопровождается изменением и переходом права собственности на нее. Смена собственника имеет место в ситуации продажи товара, когда (ст. 223 ГК РФ):

- продукт доставляется приобретателю продавцом;

- доставка ценностей до покупателя выполняется сторонним перевозчиком;

- передача продукции изготовителем производится продавцу непосредственно.

Вопрос: Как отразить в бухгалтерском и налоговом учете формирование резерва по сомнительному долгу покупателя, возникшему в связи с отгрузкой продукции? По результатам инвентаризации на конец I квартала у организации имеется необеспеченная дебиторская задолженность покупателя в размере 1 180 000 руб. (в том числе НДС) со сроком просрочки платежа 55 дней, возникшая в этом же квартале. Указанная необеспеченная дебиторская задолженность признана сомнительной. Кредиторской задолженности перед этим покупателем у организации нет. Иная просроченная дебиторская задолженность у организации отсутствует. Согласно учетной политике для целей налогообложения прибыли применяется метод начисления, организация формирует резерв по сомнительным долгам, отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года. Посмотреть ответ

Факт продажи сопровождается документально (договорами, накладными, актами приема-передачи). Законодательством не запрещено использовать в договоре момент смены права собственности на товарную массу при ее получении или в течение определенного периода, в том числе после внесения частичной оплаты, непосредственно в момент передачи изделия на склад покупателя. Но любое условие должно обязательно найти отражение в соглашении участников сделки.

Вопрос: Как отразить в учете расчеты с покупателем продукции на условиях 100%-ной предоплаты (аванса), если отгрузка продукции производится в течение пяти календарных дней со дня получения денежных средств? Организация в марте получила в счет предстоящей отгрузки продукции, реализация которой облагается НДС по ставке 20%, аванс на сумму 120 000 руб., что составляет 100% договорной стоимости продукции. Продукция отгружена в апреле в течение пяти календарных дней с даты получения аванса. Доходы и расходы в целях налогообложения прибыли определяются методом начисления. Посмотреть ответ

Оплата товарной массы производится покупателем в момент ее получения или в течение определенного периода, оговариваемого сторонами. После совершения платежа получатель продукта становится его полноправным собственником.

При отсутствии перечисления денег за поставленный продукт в оговоренный ранее сторонами срок товар подлежит возврату продавцу. При нарушении срока внесения платежа продавец имеет право требовать возврат продукта либо оплату за него.

К сведению! Подобные условия указываются в соглашении сторон, также как и критерии по изменению правообладателя на предмет договора или право распоряжения им со стороны приобретателя до окончания процедуры расчета.

Поступление оплаты от покупателя в 1С 8.3

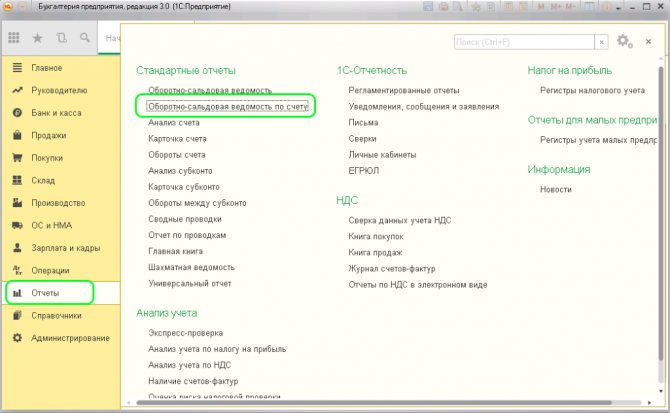

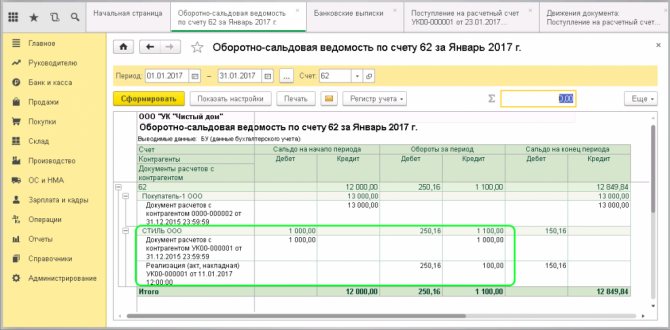

Иногда возникают ситуации, что после проводки документа «Поступление товаров и обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

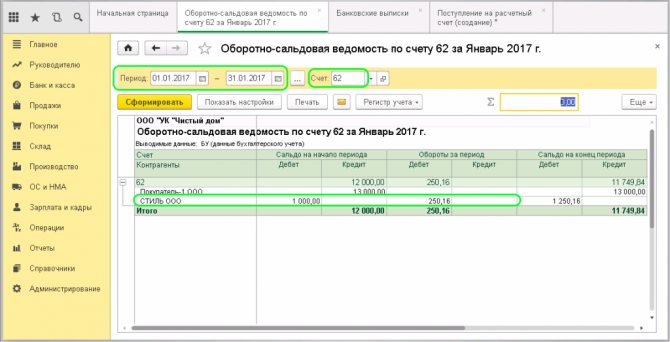

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

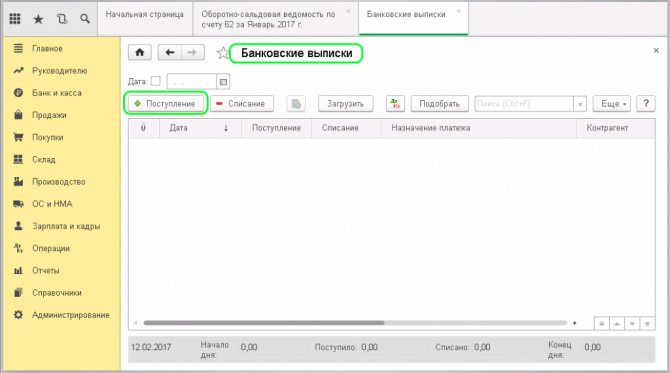

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Вид операции» — выбираем из списка Оплата от покупателя.

- «Плательщик» — клиент, по которому не учтена оплата.

- «Плательщик» — клиент, по которому не учтена оплата.

- Поля «Договор», «Ставка НДС» и «Сумма НДС» заполняются автоматически после выбора контрагента, на основании введенных данных.

- «Счет на оплату» в данном случае заполнять не надо.

- «Статья ДДС» заполняется тоже автоматически на основании договора.

- «Назначение платежа» — указывается обязательно.

- «Счет учета» — для таких операций указываем 51, если валютное поступление — 52.

- «Входящий номер» и «Входящая дата»- это номер и дата платежного поручения, который сформировал Клиент-банк контрагента.

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

- «Погашение задолженности» — очень важный пункт, он определяет методику погашения задолженности в зависимости от выбранного вида. Всего вида три: автоматически, по документу и не погашать.

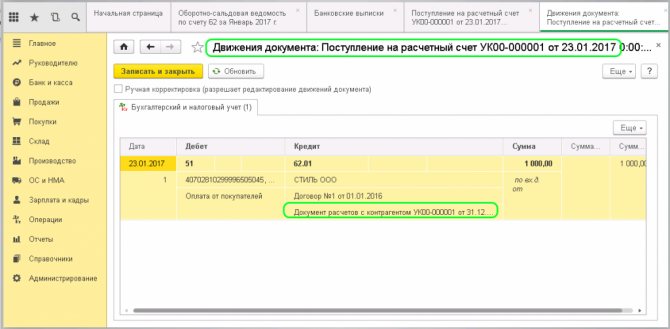

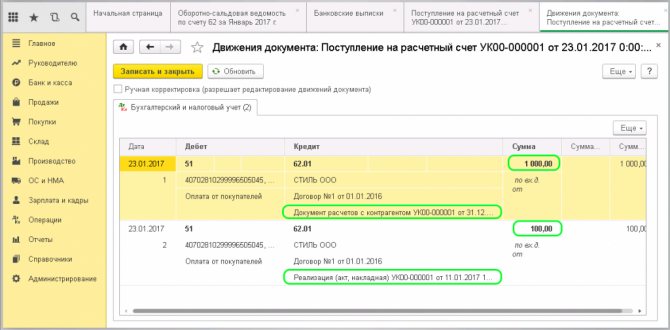

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

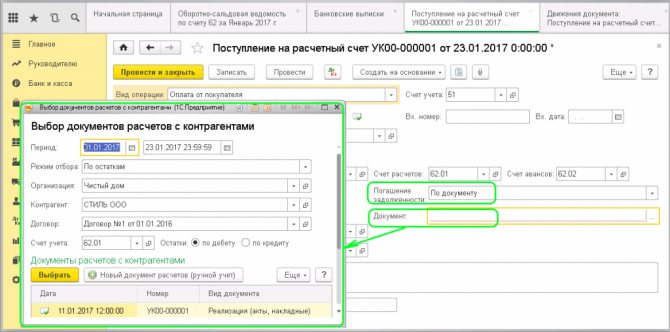

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

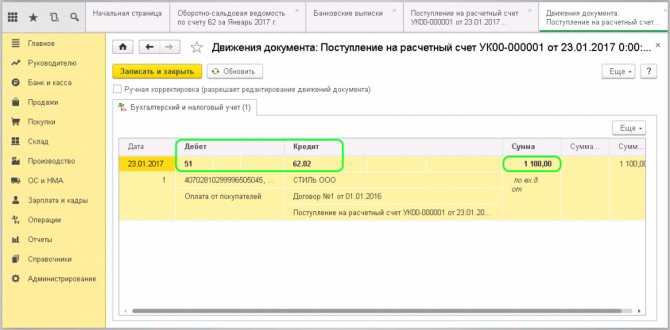

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

>

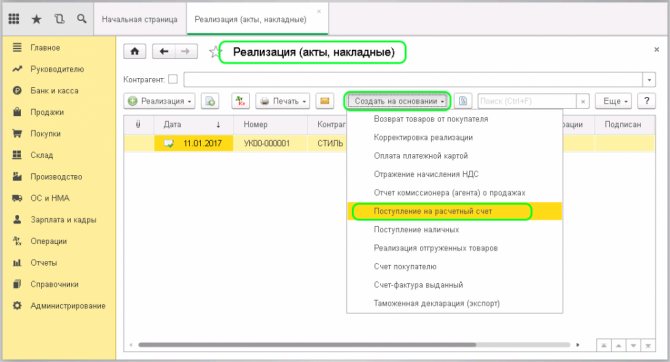

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

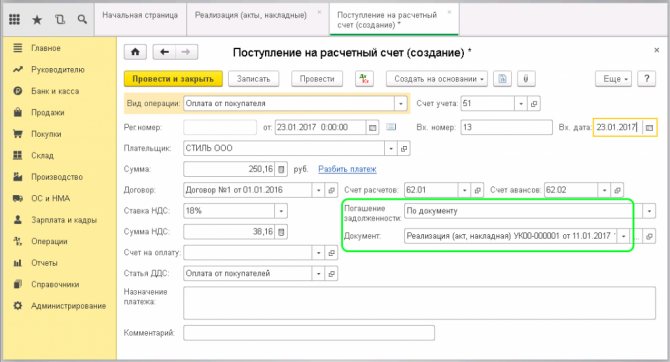

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Какими документами оформляется оказание услуг

При оформлении бухгалтерских документов в сфере услуг необходимо определить их перечень, который зависит от конкретной ситуации. В общем случае такие документы можно разделить на две группы:

- Общие, которые нужно оформлять вне зависимости от того, какие именно виды услуг оказывает поставщик:

— договор;

— счет на оплату;

— акт об оказании услуг;

— документы об оплате — чеки, квитанции, платежные поручения.

- Частные, которые составляют в отдельных случаях, например:

— путевые листы и товарно-транспортные накладные при транспортировке грузов;

— проектно-сметная документация при оказании услуг по ремонту и монтажу.

Если вид услуги не предусматривает обязательную письменную форму сделки, то теоретически договор можно не подписывать. Сделка будет считаться заключенной после оплаты заказчиком счета, в котором отражен вид услуги и условия ее оказания.

Но лучше, даже при разовых услугах, составлять все «базовые» документы: договор, счет и акт. Это поможет избежать споров, как с контрагентами, так и с налоговиками в случае проверки.

Подвал документа

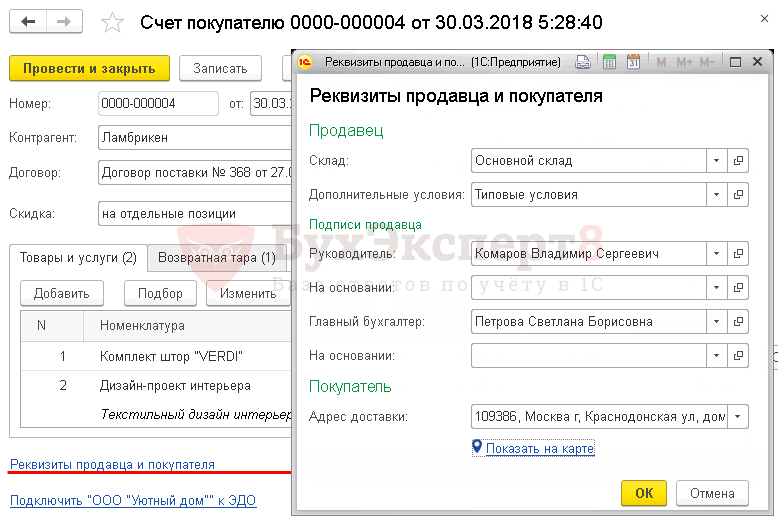

Ссылка Реквизиты продавца и покупателя

- Склад — склад отгрузки товаров, в печатной форме счета не отображается. Заполнение поля Склад необходимо для автоматического заполнения аналогичного поля в документах отгрузки.

- Дополнительные условия — дополнительные условия, прописываемые в бланке Счет на оплату. Автоматически заполняются Дополнительные условия для подстановки в счет, указанные в справочнике Организация. PDF

- Руководитель — ответственное лицо за подпись Руководителя, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Руководитель из карточки организации. PDF

- Главный бухгалтер — ответственное лицо за подпись Главного бухгалтера, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Главный бухгалтер из карточки Организации. PDF

- На основании — основание на право подписи документов, может быть, как приказ, доверенность и т.д. Выбирается из справочника Основание на право подписи документов. Необходимо заполнить, если ответственное лицо не является руководителем (главным бухгалтером).

Изучить подробнее об автоматическом заполнении ответственных лиц в документах

- Адрес доставки — указывается адрес доставки товаров в печатной форме счета не отображается. Если Адрес доставки заполнен, то он автоматически заполнится в аналогичном поле в документе отгрузки.

- Ссылка Показать на карте — позволяет посмотреть на карте (Google, Яндекс картах) введенный адрес. Для лучшего определения местоположения на карте рекомендуется указывается адрес как в классификаторе. Если адрес указан некорректно, то отразится примерное местоположение.

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа. Отображается только если Скидка не предоставлена.

Если есть Скидка (как на отдельные позиции, так и по документу в целом), то поле Всего будет отображаться как Всего со скидкой, где показывается общая сумма документа с учетом скидок.

Если использовалась Скидка по отдельным позициям, то сумма скидки выводится в отдельной графе Скидка строки итогов.

В графе НДС (в т.ч.) проставляется общая сумма НДС по документу.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

На каких счетах вести бухгалтерский учет продаж

Бухучет операций по продаже товаров и услуг организации отражается на счете 90 «Продажи» плана счетов (Приказ Минфина № 94н от 31.10.2000). На 90 счете записываются проводки по реализации ТМЦ и расходов, непосредственно связанных со сбытом ТРУ, а также НДС, начисленный с этих операций. На сч. 90 можно вести как синтетический, так и аналитический учет. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации.

Сч. 90 имеет ряд субсчетов, которые организация открывает на основании отраслевой и производственной специфики сферы ее функционирования:

- выручка — 90.1;

- себестоимость — 90.2;

- НДС — 90.3;

- акцизы — 90.4;

- расходы — 90.5;

- прибыли и убытки — 90.9.

Показатели и движения по субсчетам учитываются в течение всего месяца нарастающим итогом. В конце отчетного периода — месяца — оборот по кредиту (субсчет 90.1) сравнивается с совокупным итогом оборота по дебету по таким субсчетам, как 90.2, 3 и проч. Результат проводится на субсчете «Прибыли и убытки» следующей записью: Дт 90.9 Кт 99.

Анализ реализации продукции

Основным показателем эффективности работы компании является рентабельность реализации продукции. Именно этот показатель обеспечивает предприятие прибылью, он же реагирует на любые изменения рынка. Поэтому необходимо периодически анализировать его изменения.

Рентабельность продаж рассчитывают, опираясь на базовые формулы. Их несколько, и выбор какой-то конкретной формулы всегда обусловлен целью анализа. Например, общий показатель рентабельности вычисляют отношением прибыли от продаж к выручке за тот же период, а при определении чистой рентабельности в этой формуле вместо прибыли от продаж используют значение чистой прибыли. При росте рыночных цен на продукт, компания поднимает и свою продажную цену, увеличивая рентабельность, но предварительно оценив возможность реализации.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут:

- НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Место и момент фактической реализации товаров, работ или услуг

Определение второй части Налогового Кодекса РФ устанавливает место и момент фактической реализации по отдельным налогам. База статьи 147 НК РФ признает местом реализации продукции территорию РФ при наличии следующего пункта: товар должен находиться на территории России либо на территориях, в юрисдикции страны, при этом он должен находиться в процессе отгрузки и транспортировки.

Другими словами, процедура передачи товара, который транспортируется или отгружается продавцу уже контролируются требованиями законодательства к операции реализации.

Некоторые отличия предполагает реализация работ и услуг, поскольку данные процедуры являются невещественными. Территория России признается местом реализации услуг в следующих случаях:

- если работы связаны с недвижимым имуществом на территории страны (монтажные, реставрационные, ремонтные работы);

- если работы связаны с движимым имуществом (автомобили, грузовые машины, морские и воздушные суда на территории РФ (сборка, монтаж, обработка и техобслуживание);

- услуги, оказываемые на территории РФ в области искусства, образования, спорта и туризма;

- правополучатель работ и услуг осуществляет работу на территории России.

Местом деятельности покупателя признается база фактического его нахождения на территории Российской Федерации на основе документов о государственной регистрации.

В Определении от 24 ноября 2005 года № 414-О Конституционный Суд РФ указывает, что пункт 1 статьи 39 НК РФ не может рассматриваться как положение, которое ограничивает или нарушает права налогоплательщиков. Статья не носит регулятивный самостоятельный характер.

Момент реализации для целей налогообложения представляет собой дату получения доходов независимо от их фактического поступления на счета продавца.

Типовые проводки

Основные проводки по бухгалтерскому счету 62 включают основные хозяйственные операции:

- фиксирование реализации ТРУ;

- получение оплаты от заказчика для погашения дебиторской задолженности;

- поступление авансовых платежей.

При предъявлении покупателю документов для оплаты после отгрузки товара или оказания услуги продавец делает у себя следующие проводки:

Дт 62, Кт 90 «Продажи» или 91 «Прочие доходы и расходы».

В данном случае в дебет записывается задолженность покупателя. А что выбрать в кредит – 90 или 91, зависит от того, относится реализация к основному виду деятельности, или это был доход, который считается прочим и может быть от продажи основных средств, материалов, просроченной задолженности и т.д. Таблица. Корреспонденция по счету 62 «Расчеты с покупателями и заказчиками»

| По дебету | По кредиту |

| 46 Выполненные этапы по незавершенным

работам |

50 Касса |

| 51 Расчетные счета | 51 Расчетные счета |

| 52 Валютные счета | 52 Валютные счета |

| 57 Переводы в пути | 57 Переводы в пути |

| 62 Расчеты с покупателями и заказчиками | 60 Расчеты с поставщиками и

подрядчиками |

| 76 Расчеты с разными дебиторами и

кредиторами |

63 Резервы по сомнительным долгам |

| 79 Внутрихозяйственные расчеты | 66 Расчеты по краткосрочным кредитам

и займам |

| 90 Продажи | 67 Расчеты по долгосрочным кредитам

и займам |

| 75 Расчеты с учредителями | |

| 76 Расчеты с разными дебиторами и

кредиторами |

|

| 79 Внутрихозяйственные расчеты |

На каждую проведенную операцию должны быть оформлены подтверждающие документы: накладные, счета-фактуры, акты о принятии выполненных работ, чеки, квитанции и т.д.

К сведению. В розничной торговле счет 62 при реализации товаров не используется. Выручка сразу поступает на счет 90 «Продажи».

При работе в обычном порядке

Рассмотрим типовые проводки на простом примере. рассчиталась за товар сразу после его получения от ООО «Рассвет», согласно договору между ними. Бухгалтер «Рассвета» запишет у себя следующее:

| Наименование операции | Дебет | Кредит |

| Отгружен товар | 62.01 | 90.01 |

| Списана себестоимость проданной продукции | 90.02 | 41, 43 |

| Начислен НДС | 90.03 | 68 |

| Поступила оплата за товар | 51 | 62.01 |

| Отражена полученная прибыль | 90.09 |

Выручка может быть признана доходом, т.е. использован счет 90 при соблюдении следующих условий:

- объем денег за товар определен;

- покупателю передано право собственности;

- данная операция обеспечит выгоду компании;

- доход заранее известен.

При получении авансовых платежей

Между поставщиком ООО «Стройматериалы» и заказчиком ООО «Уютный дом» заключен договор, предусматривающий предоплату. Отгрузка была сделана после получения аванса. Бухгалтер ООО «Стройматериалы» оформит следующие проводки:

| Наименование операции | Дебет | Кредит |

| Поступил аванс по договору поставки | 50, 51 | 62.02 |

| Начислен НДС на аванс | 76 | 68 |

| Отгружен товар | 62.01 | 90.01 |

| Сделано начисление НДС на продажу | 90.03 | 68 |

| Зачтена предоплата | 62.02 | 62.01 |

| Восстановлен НДС с аванса | 68 | 76 |

Внимание! На сумму предоплаты сразу начисляется НДС. После отгрузки также на сумму реализации начисляется НДС, и одновременно идет возврат налога, ранее насчитанного на предоплату

При оплате товара векселем

получила канцелярские товары от ООО «Карандаш» и для обеспечения дебиторской задолженности вручила ей вексель.

| Наименование операции | Дебет | Кредит |

| Оказаны услуги, отгружен товар | 62.01 | 90.01 |

| Начислен НДС | 90.03 | 68 |

| Получен вексель заказчика | 62.03 | 62.01 |

| Поступили деньги | 50, 51 | 62.03 |

| Получены проценты по векселю | 51 | 91.1 |

Если вексель принадлежит третьим лицам, то он считается финансовым вложением и учитывается на счете 58 в корреспонденции со счетом 62.

Списание задолженности

В бухгалтерском учете проводки по расчетам с покупателями и заказчиками не ограничиваются записями продаж и оплаты. Необходим регулярный анализ задолженности заказчиков по сомнительным долгам. При необходимости следует сформировать резерв за счет финансовых результатов на счете 63 «Резервы по сомнительным долгам».

Долги, которые нельзя вернуть, и те, которые имеют просроченную давность, списываются за счет созданного резерва.

| Наименование операции | Дебет | Кредит |

| Списание задолженности на расходы в случае отсутствия резерва | 91 | 62 |

| Списание в пределах созданного резерва | 63 | 62 |

| Задолженность учтена на забалансовом счете | 007 | — |

В случае создания резерва, задолженность покупателей в балансе отражается за вычетом этого резерва.

Примеры других проводок

| Наименование | Дебет | Кредит |

| Сделан взаимозачет | 62 | 76 |

| Реализация ТРУ по неосновному бизнесу | 62 | 91 |

| Зачтен взаиморасчет | 60 | 62 |

| Возврат аванса за неотгруженный товар | 62 | 50,51 |

Итоги

Бухгалтерский учет в торговых организациях зависит от вида торговли: опт или розница. При этом в розничных точках, оборудованных специальным программным продуктом, учет ведется автоматически по себестоимости каждой единицы товара, то есть количественно-суммовой.

Если же точка не автоматизирована, то в рознице допускается ведение учета только в суммовом выражении по розничным ценам с выделенной наценкой. При этом финансовый результат работы компании определяется расчетным путем.

Выбранный вариант учета в обязательном порядке фиксируется в учетной политике.

Пробный бесплатный доступ к системе на 2 дня.