Сзв‑м: за несвоевременную сдачу формы по «забытым» работникам будут штрафовать

Содержание:

- Как заполнить платежку на штрафы

- Из истории вопроса: назначение СЗВ-М

- За что оштрафуют и на какую сумму

- Инструкция по корректировке СЗВ-М

- Что будет, если СЗВ-М сдана с ошибками?

- Когда можно избежать штрафа за СЗВ-М

- Кто и когда сдает СЗВ-М

- Когда без дополняющей СЗВ-М не обойтись

- Разъяснения контролирующих органов

- Раздел 4. Сведения о застрахованных лицах

- Порядок заполнения

Как заполнить платежку на штрафы

В два счета: как составить платежное поручение на оплату пеней и штрафов * Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000. ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД.

Образец платежного документа на оплату штрафа в пфр

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2021 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2021).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

- В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль.

А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке.

Еще почитать —> С какого момента в 2021 г учитывать кадастровую стоимость установленную решением суда для пересчета арендной платы за землю

Получатель платежа: УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) ИНН: 7703363868 КПП: 770301001 № счета: 40101810845250010102 в банке: ГУ Банк России по ЦФО БИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г. Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Платежка На Штраф В Пфр 2021 Образец За Сзвм Статус

Например, если компания предоставила СЗВ-М за март 2021 года только 30 апреля, то размер штрафа будет зависит от общего числа сотрудников, сведения по которым должны были быть в отчете. Если в компании 50 человек, то штраф будет равен 50 х 500 = 25 000 рублей.

Приказ Минфина РФ от 07.12.2021 № 230н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации» (изменения утверждены Приказом Министерства финансов РФ от 1 июля 2021 г. КБК.

Фиксированные СВ на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей 182 1 02 02140 06 1200 160 Фиксированные СВ на ОПС (страховая часть) 182 1 02 02140 06 1110 160 Фиксированные СВ на ОПС (накопительная часть) 182 1 0200 160 Бланк платежного поручения в ПФР Скачать Как заполнить платежное поручение

Образец заполнения платежного поручения штрафа в пфр 2021

Сервис выдаст актуальные на день запроса сведения, которые и нужно указать в платежном документе. ОКТМО в платежном поручении в ПФР Если адреса организаций и прописка предпринимателя не менялись, то не изменится и ОКТМО.

Из истории вопроса: назначение СЗВ-М

В рамках антикризисных мер, принятых Правительством на 2016 год, в закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, была введена ст. 26.1. Ею установлен новый порядок в отношении выплаты страховой пенсии и фиксированной части к ней в отношении работающих пенсионеров (ч. 2 ст. 3 закона «О приостановлении действия отдельных положений законодательных актов» от 29.12.2015 № 385-ФЗ):

- суммы страховой пенсии и ее фиксированной выплаты выплачиваются без учета индексации в период работы пенсионера;

- после прекращения им работы запрет на индексацию указанных сумм будет отменен.

Для ежемесячного мониторинга информации о работающих пенсионерах органами ПФР и была введена форма отчетности СЗВ-М. Она же позволила пенсионерам самостоятельно не представлять сведения о своей занятости в ПФР, эта обязанность возложена теперь на работодателя.

Однако право представить в ПФР заявление о факте осуществления (прекращения) им работы у пенсионера все же остается. Он может воспользоваться им для ускорения процесса начала индексации своей пенсии после увольнения.

За что оштрафуют и на какую сумму

Сведения о застрахованных лицах СЗВ-М подают ежемесячно — до 15 числа месяца, который следует после отчетного. Страхователям назначат штраф ПФР за несвоевременную сдачу СЗВ-М в 2021 году, т. к. ПФР тщательно контролирует сдачу периодической отчетности.

За нарушение порядка сдачи предусмотрена административная ответственность. В Кодексе административных правонарушений указано, какое наказание грозит по ст. 15.33.2 КоАП РФ, — на должностное лицо накладывается штраф в размере от 300 до 500 рублей. Кроме того, за несвоевременно сданный, не сданный или некорректный отчет накажут и по ст.17 27-ФЗ от 01.04.1996.

Эксперты КонсультантПлюс разобрали, как заполнить и сдать в ПФР ежемесячный отчет по форме СЗВ-М. Используйте эти инструкции бесплатно.

Собрали в таблице все штрафы, которые ожидают страхователя за нарушение порядка отчетности:

|

Что нарушили |

Кого и как накажут |

На каком основании |

|---|---|---|

|

Отчет просрочен (подали после 15 числа) или не сдан |

Компанию, ИП: 500 рублей за каждое застрахованное лицо, по которому не предоставлены сведения |

|

|

Должностное лицо: 300–500 рублей |

||

|

Неполная или некорректная информация, ошибки в отчете |

Компанию, ИП: 500 рублей за каждое застрахованное лицо, по которому не предоставлены сведения |

С. 3 ст.17 27-ФЗ |

| Должностное лицо: 300–500 рублей | ||

|

Отчет отправлен в неверной форме — в бумажном виде вместо электронного |

1000 рублей |

Разберем ряд нарушений:

- Работодатель вовремя отчитался в ПФР. Позже он выявил ошибку и подал уточняющую СЗВ-М, но нарушил установленный срок. В этом случае обратимся к нормативам Министерства труда. В инструкции, утвержденной приказом №211н от 22.04.2020, определено, как избежать штрафа за несвоевременную сдачу СЗВ-М, — в этом случае необходимо письменно сообщить ПФР о том, что нашли ошибку после своевременной сдачи первоначальной формы. По правилам к страхователям, обнаружившим и исправившим собственную ошибку, финансовые санкции не применяются (п. 40 Инструкции №211н). Этот вывод подтверждает и судебная практика (постановления АС Дальневосточного округа №Ф03-924/2017 от 10.04.2017, АС Поволжского округа №Ф06-28745/2017 от 17.01.2018, АС Северо-Кавказского округа №А20-3775/2016 от 20.09.2017).

- Страхователь забыл внести в отчет сотрудника. СЗВ-М подали своевременно, но не указали одного сотрудника. Исполнитель направил дополняющую форму, но позже 15 числа. ПФР выписал штраф в размере 500 рублей. По сути, штраф правомерен: сведения о забытом застрахованном лице поданы с опозданием (постановление №Ф03-5001/2017 от 25.12.2017). Но некоторые арбитражи встают на сторону страхователя, объясняя это тем, что дополняющая форма — это исправление первоначальной, и здесь применимо правило из п. 40 Инструкции №211н (постановление АС Восточно-Сибирского округа №А78-1989/2017 от 05.10.2017).

- Сведения о работниках поданы с ошибками. Страхователь подал СЗВ-М на 150 человек. Форму отправили 15 числа (в последний день), и в ней обнаружились ошибки в информации 5 по застрахованным лицам. Отчет не приняли, прислав уведомление о некорректных сведениях. Бухгалтеру пришлось исправить данные и подать отчет с нарушением срока. В итоге ПФР предъявил финансовое взыскание на сумму 75 000 рублей, то есть на каждое застрахованное лицо. Страхователь обратился в суд для снижения санкций до 2500 рублей — по числу ошибочно поданных сведений. Мнения арбитражей разделяются. В аналогичных ситуациях суды принимали позицию ПФР (постановление АС Дальневосточного округа №Ф03-4421/2017 от 21.11.2017). Есть и противоположные решения, когда страхователю удалось снизить сумму штрафа (постановление АС Западно-Сибирского округа №А27-22235/2016 от 23.08.2017).

В законодательных нормативах и судебной практике разъясняется, будет ли штраф за отменяющую форму СЗВ-М после окончания срока подачи отчета, — да, если ошибку в первоначальной форме обнаружил Пенсионный фонд. Если же первоначальный СЗВ-М сдали вовремя, а ошибки выявил страхователь, то за корректировки, поданные позже срока, не оштрафуют.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

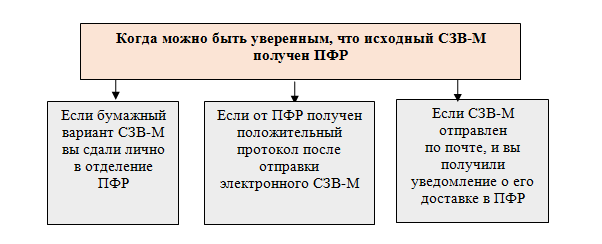

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

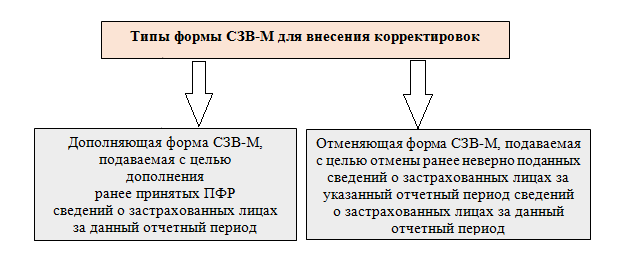

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

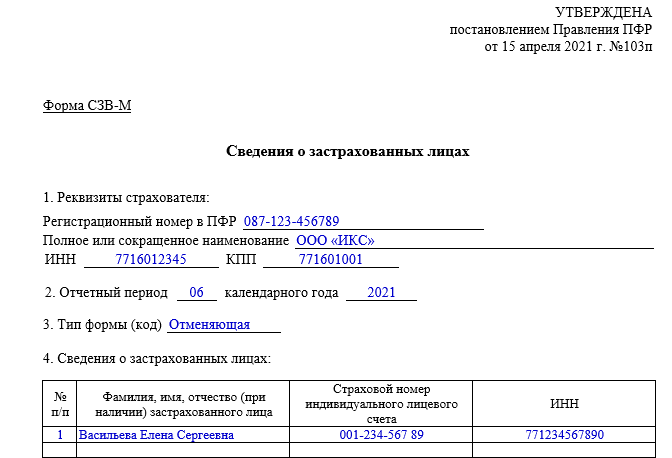

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Что будет, если СЗВ-М сдана с ошибками?

Последствия зависят, прежде всего, от характера ошибок, допущенных при заполнении формы. Так, крайне нежелательно указывать в документе СЗВ-М неверные:

- страховой номер лицевого счета работника (подрядчика по гражданско-правовому договору);

- Ф. И. О. работника;

- ИНН работника.

Если эти (и иные ошибки, которые фонд посчитает существенными) присутствуют в документе, то они могут рассматриваться как факты, свидетельствующие о предоставлении в ПФР недостоверных сведений. Санкции здесь те же, что и в случае с непредоставлением формы.

Однако ПФР не будет вас штрафовать, если:

- в течение 5 дней после получения запроса вы направите в ведомство уточненные данные (п. 37 Инструкции, утвержденной приказом Минтруда России от 21.12.2016 № 766н);

- до обнаружения ошибки специалистами ПФР вы самостоятельно пришлете уточнения (п. 39 Инструкции № 766н).

Уточнения могут присылаться:

- Посредством отправки в ПФР отменяющей СЗВ-М — с кодом «отмн» (например, если в форме ошибочно указаны данные об уволенном работнике).

- Посредством отправки дополняющей СЗВ-М — с кодом «доп» (если в форме работодатель забыл указать данные о каких-либо работниках).

- Возможны сочетания указанных форм и обычной. Например, форма с кодом «отмн» может отменить ошибочное сообщение о неверном ИНН, а отправленная вместе с ней обычная СВЗ-М — сообщить верный ИНН.

Как видим, оснований для наложения штрафов у работников ПФР немало, однако у вас в любом случае есть шанс уменьшить штраф в судебном порядке. Но для этого должны быть веские аргументы.

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

СЗВ-М сдали с опозданием из-за болезни бухгалтера — суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) — судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Нельзя штрафовать за опоздание с СЗВ-М филиал, так как он является лишь подразделением компании, а не юридическим лицом, за ошибку должна отвечать головная организация (Постановление АС Северо-Кавказского округа от 05.02.2021 по делу № А32-17320/2020).

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2021 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.

Разъяснения контролирующих органов

За период действия формы СЗВ-М контролирующие органы в лице ПФР, Минтруда и Минфина дали ряд разъяснений по вопросам заполнения и представления формы СЗВ-М (см. таблицу).

|

Вывод представителей контролирующих органов по вопросам представления формы СЗВ-М |

Реквизиты документа |

|

Работодатель обязан представлять отчетность по форме СЗВ-М в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества |

Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846 |

|

В случае осуществления сотрудниками работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов. В отношении застрахованных лиц, работающих по гражданско-правовым договорам, отчетность по форме СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам. У организаций, у которых отсутствуют застрахованные лица, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, обязанность в представлении отчетности по форме СЗВ-М отсутствует |

Письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581, Минтруда России от 07.07.2016 № 21-3/10/В-4587 |

|

Вопрос о необходимости представления общественными объединениями отчетности по форме СЗВ-М зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование. |

Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 |

|

Страхователь вправе при выявлении ошибки в ранее представленных сведениях до момента обнаружения ошибки территориальным органом ПФР самостоятельно представить уточненные (исправленные) сведения о данном застрахованном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются. Финансовые санкции не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретно застрахованное лицо. Представление страхователем дополняющих форм на лиц, в отношении которых за отчетный период ранее сведения не представлялись, является основанием для применения финансовых санкций |

Письмо ПФР от 28.03.2018 № 19-19/5602 |

|

Раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам содержит сведения, отражаемые в том числе в форме СЗВ-М |

Письмо Минфина России от 17.04.2017 № 03-15-06/22747 |

|

Если срок представления отчетности по форме СЗВ-М выпадает на выходной день, то последним днем срока представления данной формы считается следующий за ним рабочий день |

Письмо ПФР от 28.12.2016 № 08-19/19045 |

Раздел 4. Сведения о застрахованных лицах

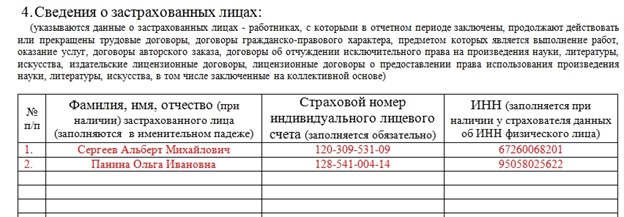

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

- ФИО (отчество указывается при его наличии);

- СНИЛС (указывается обязательно);

- ИНН (указывается в том случае, если страхователю известен этот номер).

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР)

Елена Кулакова обращает внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем

В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 07.12.16 № 1077п). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике

Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Минтруд м ПФР утверждают, что форму СЗВ-М на директора-единственного учредителя нужно сдать (см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»).

Порядок заполнения

Как указано выше, также утвержден порядок заполнения формы СЗВ-М (приложение 2 к Постановлению № 103п). Стоит отметить, что такой порядок впервые представляет собой отдельное приложение. Все необходимые пояснения по заполнению прежней формы содержались в самой форме.

Данный порядок включает общие требования к заполнению и способу представления формы СЗВ-М (в отличие от прежней формы):

1) форма СЗВ-М может быть подана в виде электронного документа или на бумажном носителе;

2) в случае представления формы СЗВ-М на бумажном носителе страхователь заполняет ее чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и каких-либо сокращений;

3) документ, подаваемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Поля «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указываются полностью) обязательны для заполнения;

4) форма СЗВ-М в виде электронного документа представляется страхователем по форматам, утвержденным Постановлением Правления ПФ РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В новой форме СЗВ-М указывается следующая информация:

|

Раздел |

Отражаемые сведения |

|

1 «Реквизиты страхователя» |

|

|

2 «Отчетный период» |

Номер месяца (согласно календарю) в формате ММ и год, за который подаются сведения, в формате ГГГГ |

|

3 «Тип формы (код)» |

Один из типов представляемой формы:

|

|

4 «Сведения о застрахованных лицах» |

В таблице, приведенной в этом разделе, отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Графы данного раздела заполняются в следующем порядке:

|

* * *

С 30.05.2021 вступает в силу новая форма СЗВ-М, утвержденная Постановлением № 103п. Ее реквизиты практически совпадают с реквизитами прежней формы. Наверное, единственным отличием является возможность указания в новой форме не только сокращенного, но и полного наименования страхователя.

Также в бланке новой формы отсутствуют пояснения по заполнению того или иного поля. Все требования к составлению новой формы содержатся в порядке заполнения формы, приведенном в отдельном приложении к Постановлению № 103п.

В новой форме, составляемой на бумажном носителе, не допускаются помарки, исправления и какие-либо сокращения.

Приведем новую форму СЗВ-М.