Ответ на требование налоговой

Содержание:

- Как продлить срок представления документов

- Действия налогоплательщика при получении требований о пояснениях из ИФНС

- Отсылки к законодательству

- Извещение (уведомление)

- Что делать, если нет требуемых документов

- Пояснение о низкой заработной плате

- Как составить: требования к образцу

- Оформление документа в фискальный орган

- Что делать, если запрошенные документы у вас отсутствуют?

- Обязательно ли отвечать на запрос о предоставлении информации

- Что делать, если просят дать пояснения?

- Порядок и срок представления документов проверяемым лицом

- Ответ на требование о предоставлении пояснений по НДС

- Как проверяется организация

Как продлить срок представления документов

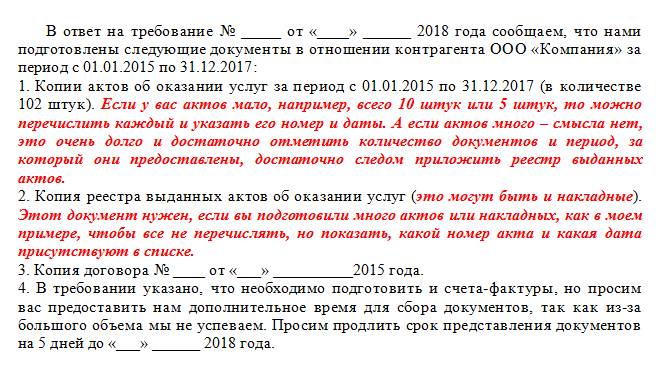

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет

Это важно, чтобы потом вы не забыли про этот вид документа

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Как писать пояснение в ответ на уведомление в налоговую – образец

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20210 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

- четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

- определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20210 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Несмотря на то, что административных мер за срыв сроков в данном случае не предусмотрено, все пояснения следует предоставлять в кратчайшие сроки во избежание переноса общего периода рассмотрения декларации.

В каких случаях налоговая может запросить объяснения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст

80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Отсылки к законодательству

На практике существует целый ряд ситуаций, в которых уполномоченные сотрудники налоговых органов могут требовать от граждан всевозможных пояснений.

В преимущественном большинстве случаев это требование поступает в процессе проведения камеральной проверки и выглядит следующим образом:

- При проведении камеральной проверки были обнаружены всевозможные ошибки или же противоречия в информации, указанной в отчетности, а также той, которая присутствует в распоряжении у самой налоговой службы. В данном случае от лица требуется предоставление пояснений или же внесение корректировок в отчетную документацию.

- Налогоплательщик сдал уточняющую документацию, но в ней сумма налога, подлежащего перечислению в государственный бюджет, составляет меньшую сумму в сравнении с оформленной ранее отчетностью. В этой ситуации от лица потребуют предоставления пояснений для обоснования изменения показателей и сокращения той суммы налогообложения, на основании которой будет рассчитываться перечисление.

- Отчетность содержит в себе убыточные показатели. В данном случае от лица потребуются пояснения, которые обосновывают сумму зарегистрированного убытка.

Получая такой запрос от налоговых органов о предоставлении пояснений в налоговую службу, на него нужно будет дать ответ на протяжении пяти рабочих дней.

Если в соответствии с действующим законодательством налогоплательщик относится к одной из категорий граждан, обязанных подавать в налоговую службу декларацию в электронном виде, ему нужно будет обеспечить корректный прием электронных документов, направленных в процессе проведения камеральной проверки.

В частности, это касается требований о предоставлении пояснений, которые должны быть удовлетворены на протяжении шести дней с момента отправки документа сотрудниками государственного органа.

Начиная с 2014 года, у уполномоченных сотрудников налоговой службы есть право на то, чтобы требовать от граждан обоснования размера зарегистрированных убытков, что прописано в пункте 3 статьи 88 Налогового кодекса. Однако на основании этой нормы налоговики требуют у граждан пояснений даже в том случае, если получение убытков произошло за счет реализации амортизируемого имущества.

Начиная с 2015 года, все движимые активы, купленные гражданином до 2013 года, полностью освобождены от налогообложения, что представляет собой отдельный вид льготы в соответствии с нормами статьи 381 Налогового кодекса.

В соответствии с нормами, указанными в статье 88 Налогового кодекса, инспекторы имеют право подачи запроса о предоставлении подтверждающих документов, которые указывают на наличие у гражданина соответствующих льгот.

Помимо этого, предусматривается также ряд других ситуаций, в которых на основании статьи 88 инспекторы могут запрашивать пояснения у граждан, в связи с чем нужно уметь правильно на них реагировать.

Образец ответа на типичное требование налоговой о предоставлении пояснений

Извещение (уведомление)

Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту

Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Как писать пояснение в ответ на уведомление в налоговую – образец

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.

В записке нужно написать, что все расходы имеют экономическое обоснование (привести детализацию расходов и доходов). В качестве доказательства изложенных событий следует приложить подтверждающие бумаги (выписки из бухгалтерских и налоговых регистров и др. – пункт 4 статьи 88).

«В декларации по налогу ____ за период с __.__.____ г. по __.__.____ г. не допущено неполного отражения данных или неточностей, в результате которых возможно уменьшение налогооблагаемой базы. Ввиду этого у ООО «____» нет обязательств по уточнению налоговых платежей за указанный период. Касаемо налоговой нагрузки по основному виду деятельности, сообщаем:

По начислению НДФЛ

Форма составления документа свободная. Это значит, что вы можете излагать свои мысли произвольно. Однако следует учитывать стиль написания – необходимо следование деловой этике и соблюдение норм русского языка.

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

- Если это встречная проверка, рекомендуется связаться с контрагентом и запросить недостающую документацию в электронном виде. Ваш контрагент максимально заинтересован в благоприятном исходе контрольного мероприятия.

- Если с этим контрагентом отношений не было (иногда налоговые органы допускают ошибки), в качестве ответа напишите письмо в произвольной форме о том, что контрагент отсутствует в вашей базе данных, сделок с ним не заключалось, оплаты не поступали и не производились.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Оформление документа в фискальный орган

Образцы писем в налоговую инспекцию составляются следующим образом:

- В верхней правой стороне листа формата А4 размещается «шапка» разъяснительного письма. В данном разделе необходимо указать номер ФНС, должность уполномоченного работника, которому адресовано послание и город, где находится отделение налоговой. Ниже указывается автор обращения (ФИО), данные его паспорта и адрес регистрации (юрлица и ИП пишут свое наименование и реквизиты).

- Далее в середине листа указывается наименование документа «Разъяснение».

- Под названием раскрывается суть обращения. Необходимо отразить все факты, подтверждающие точность отправленных ранее сведений. Если налогоплательщик соглашается с внесением корректировок, то следует обозначить документацию, в которую были внесены исправления, и какие именно поправки были сделаны. При наличии у сотрудников фискального органа нескольких вопросов к хозяйствующему субъекту ответ можно оформить в виде нумерованного перечня разъяснений.

- Под текстом основной части нужно представить список прилагаемой документации для подтверждения внесенных поправок либо правильности исходных данных. Этот раздел следует озаглавить словом «Приложения».

- Ниже, под текстом письма, налогоплательщик должен поставить подпись и написать дату составления документа в формате число, месяц, год.

Что делать, если запрошенные документы у вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Обязательно ли отвечать на запрос о предоставлении информации

В компанию попадает различная корреспонденция — коммерческие предложения, приглашения, поздравления, рекламно-информационные материалы. Далеко не на все из них обязательно отвечать. Много бумаг присылают и государственные структуры. Когда они попадают в организацию, их разбирают, а особенно важные отправляют руководству. Одни нужны для ознакомления, а на другие требуется составить грамотный ответ.

Обязательно отвечают на документы, в которых содержатся:

- запросы;

- претензии;

- просьбы;

- распоряжения;

- коммерческие предложения;

- приглашения.

Чаще всего на практике встречается деловая корреспонденция в виде запроса. В таких официальных переписках текущие и возможные партнеры просят сведения о товарах, услугах, ценовой политике, сроках поставки и другое. Нередко официальный запрос составляют государственные структуры с требованием предоставить значимые сведения или документы.

В отличие от обычных писем-просьб, в запросах отправитель обосновывает требование о необходимости сведений. Например, ссылается на законодательный акт, который позволяет запрашивать важные деловые бумаги, данные об организации, сотрудниках и т. д.

По закону, их вправе требовать различные госструктуры:

- судебные органы, когда рассматривается дело;

- прокуратура, когда расследуют уголовные дела, проводят проверку по заявлениям граждан или по общему надзору;

- адвокаты, когда собирают сведения для защиты своего клиента;

- налоговая в ходе проверки выполнения законодательных норм;

- Министерство обороны при проведении мероприятий по обороноспособности страны.

Организации не вправе игнорировать такие требования. Начиная деловую переписку, юридические лица обязаны знать, как ответить на письмо о предоставлении информации, — четко, подробно, грамотно и конкретно описать суть вопроса. Но не следует отвечать на любой запрос без разбора

Важно проверить, чтобы он был составлен правильно и с четким обоснованием и только тогда отвечать. Например, суды обязаны указать, в рамках какого дела нужна информация (написать номер, дату, рассказать суть вопроса)

Прокуратура сообщает, в связи с чем проводится прокурорская проверка (название и номер документа, заявление гражданина или организации) и т. д.

ВАЖНО!

Нельзя забывать, что если вы сообщили секретные данные по необоснованному запросу, это чревато судебными тяжбами.

Что делать, если просят дать пояснения?

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

Имейте ввиду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

-

в иных случаях, указанных в НК РФ.

Если в качестве основания для запроса документов или информации указывается Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Порядок и срок представления документов проверяемым лицом

^

Документы, которые были истребованы в ходе налоговой проверки, в соответствии с пунктом 3 представляются в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков, 30 дней — при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 ) со дня получения соответствующего требования.

Истребуемые документы представляются в виде заверенных проверяемым лицом копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством Российской Федерации.

При этом не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

Листы документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты в соответствии с требованиями, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Представление документов, составленных в электронной форме по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, осуществляется по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В случае представления истребуемых документов в налоговый орган в электронной форме по телекоммуникационным каналам связи такие документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя.

Ответ на требование о предоставлении пояснений по НДС

Декларация по НДС обязательна к сдаче в налоговую инспекцию для всех предприятий, являющимися плательщиками НДС. Иногда у Федеральной налоговой службы возникают вопросы по заполненному отчету, и предприятию направляется соответствующее требование об объяснениях.

В этой ситуации очень важно правильно и наиболее полно дать ответ на требование о предоставлении пояснений по НДС, чтобы не вызывать ненужных проблем и проверок

Как написать ответ на требование о предоставлении пояснений по НДС

Вначале, требуется написать вводную записку, предназначенную налоговой службе. В ней должны быть следующие данные:

- Корректировочный номер;

- Кол-во листов;

- Кем даются пояснения;

- За какой период даются пояснения.

Во избежание ненужных вопросов со стороны ФНС, лучше приложить к ответу счета и выписки из книг учета продаж, покупок, договора.

В письме с требованием предоставить пояснения, налоговая указывает на найденные в декларации ошибки. Прежде, чем писать ответ, проверьте еще раз отчет.

Возможно на самом деле все данные в нем указаны правильно. В любом случае, налоговым органам нужно что-то ответить, при этом, алгоритм составления пояснения отличается, в зависимости от присутствия или отсутствия ошибок в исходной отчетности.

Стоит помнить, что ответ на запрос ФНС должен быть выслан не позже, чем через пять рабочих дней с даты получения письма от налоговых органов.

Если в налоговой декларации все верно

Если после проверки данных выяснено, что отчет был составлен правильно, то нужно уведомить налогового инспектора о том, что подтверждается достоверность цифр, занесенных в отчет.

В такой ситуации, нужно написать следующее пояснение: «Выполняя ответ на требование от ХХ.ХХ.ХХХХ№Х, сообщаю, что декларация по НДС за такой-то отчетный период, заполнена правильно и для ее исправлений оснований нет».

Если в налоговой декларации действительно содержатся ошибки

Если ошибки в отчетности не вызвали понижения суммы НДС, то достаточно уведомить о том, что ошибка чисто техническая, и сдать уточненный отчет.

В такой ситуации ответ на запрос инспекторов пишется так: «По вашему требованию от ХХ.ХХ.ХХХХ№Х, перепроверен такой-то документ за такой-то период. Там-то была обнаружена техническая ошибка. Представляем исправленную декларацию к рассмотрению». Например:

Если допущенная ошибка стала причиной снижения суммы налога, то письменное объяснение давать не нужно. В этом случае требуется составить правильный вариант налоговой декларации и представить ее в Федеральную налоговую службу.

Практический пример составления ответа в налоговые органы

Давайте рассмотрим пример составления ответа на требование налоговой пояснить ситуацию по декларации по НДС.

В этом случае, требование налоговой предоставить пояснение может быть вызвано тем, что ФНС сомневается в достоверности расхождений сумм начисленного НДС поставщика и объема заявленного вычета АО «МегаСтрой». Причина расхождения – поставщик выступает посредником отгрузки.

В пояснении нужно это указать и приложить подтверждающие документы. Например, можно дать следующий ответ согласно образцу:

Руководителю ИФНС России № 2 по г. Москве

от АО «МегаСтрой»

ИНН 1485324511, КПП 7735211002

115112, г. Москва, ул. Клубничная, д. 1, корп. 4

Тел.: (496) 524-33-46

Исх. № 47 от 14.07.2016г

Пояснения по декларации по налогу на добавленную стоимость за 2 квартал 2016г

12.07.2016г АО «МегаСтрой» было получено требование о представлении пояснений от 12.07.2016г № 231 по декларации по налогу на добавленную стоимость за 2 квартал 2016г.

Сообщаем, что никаких неточностей в декларации по счету № 834 от 17.04.2016г, выставленному ООО «Фарел», не было. Стоимость материалов 516.704 руб., НДС 78.819 руб. и другие сведения, внесенные в декларацию, подтверждаются данными счета-фактуры от ООО «Фарел».

Все условия, нужные для вычета НДС АО «МегаСтрой» соблюдены:

- товары куплены для налогооблагаемых операций;

- стройматериалы приняты к учету;

- все необходимые первичные документы в наличии.

Сообщаем, что ООО «Фарел» выступает комиссионером по договору поставки № 6 от 01.04.16г, в связи с этим отгрузка по счету № 834 от 17.04.2016г не внесена в книгу учета продаж ООО «Фарел».

Договор поставки, письмо от ООО «Фарел» прилагаются.

Приложение:

- письмо ООО «Фарел» от 13.06.2016г № 48;

- договор поставки № 6 от 01.04.2016.

Директора АО «МегаСтрой» (подпись)

С сайта: https://buhspravka46.ru/nalogi/nds/otvet-na-trebovanie-o-predostavlenii-poyasneniy-po-nds.html

Как проверяется организация

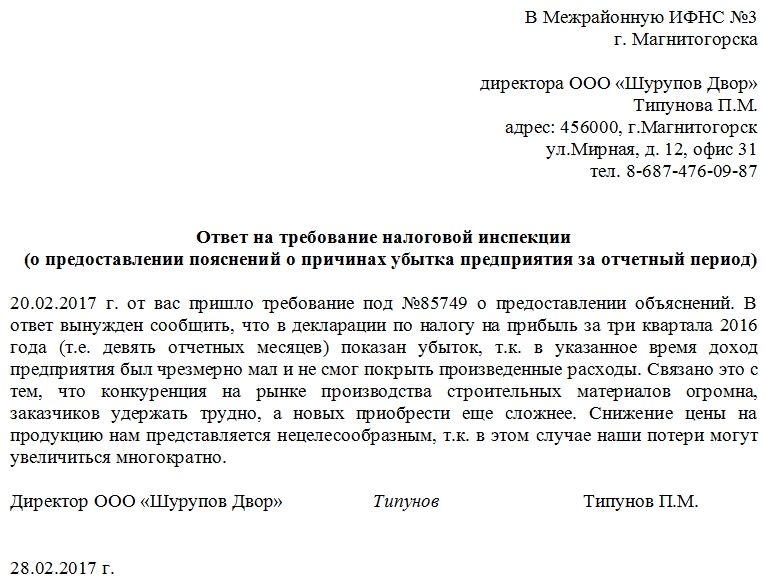

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).