Предметы и объекты бухгалтерского учета

Содержание:

- Причины необходимости ведения бухучета

- Возникновение учета как науки

- Виды хозяйственных операций

- Объекты бухучета – что это

- Калькулирование

- Бухгалтерский баланс

- Методы ведения бухучета

- Объекты бухгалтерского учета и их классификация

- Бухгалтерский учет

- Предмет и объекты бухгалтерского учета

- Цели бухучета

- Какой информацией должен владеть специалист, занимающийся ведением бухучёта

- Методы бухучета

- Приемы и способы бухгалтерского учета

- Состав объектов бухгалтерского учета

- Метод бухучета и его элементы

- Классификация объектов бухгалтерского учета

- Инвентаризация

- Документирование

- Способы оценки объектов бухучета

- Источники формирования ресурсов

- Упрощенный бухгалтерский учёт

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

- за грубое пренебрежение правилами предоставления бухгалтерской документации и ведения соответствующего учета, а также сроков и порядка сбережения всех бухгалтерских документов должностных лиц ждет штраф в размере 2-3 тыс. руб. (ст. 15.11 КоАп);

- если в фискальные органы в должные сроки не были предоставлены требуемые по закону сведения о хозяйственной деятельности, граждане заплатят штраф в размере 100-300 руб. (за каждый выявленный случай), а должностные лица рискуют 300-500 руб. за каждую просрочку или непредоставление данных (ст. 15.6 КоАп).

Возникновение учета как науки

Рано или поздно любая деятельность человека становится наукой, но процесс это длительный и требующий определенных условий. Так, для того чтобы называться наукой необходимо имеет предмет и метод исследования.

Методом исследования принято называть синтез приемов и способов, благодаря которым появляется возможность раскрыть сущность и основу изучаемого предмета.

Бухгалтерский учет сформировался как наука в середине XV века. К этому моменту предмет учета уже имел четкое определение, и в 1458 году Бенедетто Котрульи, известный как итальянский купец и дипломат начал изучать процесс теоретической интерпретации учета и его концептуальное обоснование, взяв за основу двойную запись. Бенедетто Котрульи – первый, кто назвал учет наукой. Его книга «О торговле и современном купце» вышла в свет в 1573 году.

Виды хозяйственных операций

Хозяйственные операции можно классифицировать по признаку их влияния на величину актива и пассива бухгалтерского баланса. Исходя из этого, можно выделить четыре вида хозяйственных операций:

- Операции первого типа – влияют только на актив баланса, вследствие чего валюта баланса остается неизменной;

Пример 1

В кассу предприятия пришли 15000 рублей с расчетного счета. Эта операция проходит по двум статьям баланса: «Касса» и «Расчетный счет», которые определяют размещение средств. При выполнении этой хозяйственной операции мы обнаружим, что по статье «Касса» денежные показатели стали больше на 15000 рублей, а по статье «Расчетный счет» стали меньше на 15000 рублей. В итоге средства просто переместились внутри актива баланса, а итоговая валюта баланса осталась прежней.

Влияние хозяйственных операций первого типа можно отобразить в формуле, где итог актива баланса – А, итог пассива баланса – П, изменения в балансе после хозяйственной операции – И. И определим цифрами типы операций – 1, 2, 3, 4:

∑А+И1-И1=∑П, т.е. ∑А+15 000 руб.-15000 руб.=∑П.

- Операции второго типа — влияют только на пассив баланса, вследствие чего валюта баланса остается неизменной;

Пример 2

100000 рублей – это часть прибыли отчетного года. Эта сумма пошла на пополнение резервного капитала компании. В этой хозяйственной операции работают две статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный капитал». В ходе выполнения это хозяйственной операции статья «Нераспределенная прибыль отчетного года» сократилась на 100000 рублей, а статья «Резервный капитал» пополнилась на 100000 рублей. В итоге валюта баланса осталась прежней, а суммы переместились внутри пассива баланса.

Вот формула этой хозяйственной операции:

∑А=∑П+И2-И2,

или

∑А=∑П+100 000 руб.-100 000 руб.

- Операции третьего типа – влияют на пополнение актива и пассива баланса на одинаковую сумму.

Пример 3

900000 рублей – кредит, который взяла компания. Данная сумма зачислена на расчетный счет. Исходя из этого, обязательство компании выросло на 900000 рублей, соответственно и актив баланса вырос на 900000 рублей.

Вот формула хозяйственных операций третьего типа:

∑А+И3=∑П+И3.

- Операции четвертого типа — влияют на уменьшение актива и пассива баланса на одинаковую сумму.

Пример 4

15000 рублей – зарплата работников, которая выдана из кассы. В этой хозяйственной операции задействованы «Денежные средства» и статья «Кредиторская задолженность». После выполнения хозяйственной операции статья «Денежные средства» стала меньше на 15000 рублей, также как и статья «Кредиторская задолженность» сократилась на 5000 рублей. В итоге, валюта баланса уменьшилась и в активе и в пассиве.

Рассмотрим формулу хозяйственной операции четвертого типа:

∑А-И4=∑П+И4;

или

∑А-15000 руб.=∑П-15000 руб.

Таким образом, можно сделать вывод, что любой тип хозяйственной операции оставляет валюту актива неизменной.

Замечание 1

Важно отметить, что приведенные выше формулы хозяйственных операций являются универсальными для многих показателей бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия

Объекты бухучета – что это

Каждая организация для осуществления любого вида деятельности использует деньги, материалы, здания и оборудование. Для реализации товаров, работ или услуг заключают договоры, получают займы, ссуды и кредиты для расширения бизнеса.

Все перечисленные объекты подлежат соответствующему отражению на счетах бухгалтерского учета и включения в отчетность. Следовательно, объектами бухгалтерского учета экономического субъекта являются имущество и собственные средства, а также принятые обязательства и капиталы.

Иными словами, объектами бухучета являются активы и пассивы учреждения, которые подлежат учету в установленном законодательством порядке. Далее определим понятия и классификацию ОБУ.

Калькулирование

Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

Под предметом калькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации.

Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее.

Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке.

Бухгалтерский баланс

Бухгалтерским балансом называется сведение конечных сальдо всех имеющихся счетов.

Этот метод ведения бухгалтерского учета представлен в виде следующей таблицы:

| Актив | Пассив |

|

Основные средства Материалы Касса Первоначальный итог |

Уставный фонд Прибыль Ссуда банка Первоначальный итог |

| Итог окончательный | Итог окончательный |

Итог баланса — это валюта. Их выделяют 5 типов:

- Отчетный — сумма на отчетное число.

- Вступительный — счета организации на начальном этапе деятельности.

- Ликвидационный — баланс, который имеется на момент ликвидации организации.

- Разделительный — составляют на момент раздела организации.

- Объединительный — при слиянии двух или более организаций.

Методы ведения бухучета

Рассмотрим основные методы бухгалтерского учета, которые используются российскими финансистами. Вновь делаем поправку на то, что подразумеваем ведение соответствующией процедуры, а не ее сущность.

Документирование. Данным методом бухгалтерского учета пользуются, когда стоит задача зафиксировать факты, значимые с точки зрения оценки финансово-хозяйственной деятельности предприятия. Эта процедура осуществляется при помощи стандартизированных форм документов (утвержденных законом или на уровне корпоративных регламентов).

Инвентаризация. Данный инструмент позволяет осуществлять мониторинг над количеством наличествующего в распоряжении предприятия имущества. Некоторые эксперты считают, что инвентаризация — элемент метода бухгалтерского учета. Есть «компромиссная» точка зрения. В соответствии с ней, инвентаризация как метод бухгалтерского учета является полноценной и вполне состоявшейся составляющей ведения хозяйства. Основной критерий здесь таков: идет не только подсчет располагаемого имущества, но также и возможных обязательств по его передаче организацией в пользу третьих лиц и выявление иных перспектив задействования ресурсов. Однако если инвентаризация играет роль только лишь калькуляционного инструмента, то в этом случае она являет собой все же составной элемент метода (в данном случае документирования, первого по нашему списку).

Оценка также считается распространенным методом бухгалтерского учета. Является ли она в большей степени статистическим или же, скорее, аналитическим инструментом? Некоторые эксперты считают, что преобладает первое, аргументируя свою точку зрения тем, что оценка — это, прежде всего, набор строгих правил, не требующих по факту их задействования каких-либо дополнительных выводов. Результатом применения этого инструмента будет только статистика. Но есть и другая точка зрения. По ней, в оценке могут присутствовать элементы метода бухгалтерского учета со свойствами, позволяющими изучать не только текущие статистические данные, но также и интерпретировать их, прогнозировать их влияние на бизнес-процессы. То есть здесь подразумевается также и аналитическая работа.

Калькулирование. Данного рода инструмент используется в основном для расходов, сопровождающих производство. Это чаще всего издержки, формирующие себестоимость выпускаемых товаров или же оказываемых услуг. Отличительный признак калькулирования — возможность выведения одних цифр на основе других согласно определенным правилам (включающим соответствующие формулы). То есть, например, документирование — это работа с текущими показателями. Но как только в ней появляются элементы, связанные с получением на базе этих сведений данных иной природы, то этот метод превращается в калькулирование (или дополняется им).

Данные методы ведения бухгалтерского учета, так же как и составляющие их элементы (выше мы уже сказали об этом), как правило, применяются не отдельно каждый, а в совокупности (при том что какие-то из них будут ведущими, а другие — вспомогательными). К тому же граница между элементами и методами как таковыми не очень четкая. В отношении элементов мы отметили ту же закономерность. Пример — инвентаризация. Как метод бухгалтерского учета она рассматривается, если подразумевает комплексность исследования финансово-хозяйственных процессов. Как элемент другого процесса (документирования), только если ее функция сводится к сбору информации.

Объекты бухгалтерского учета и их классификация

Так как без имущества и денег осуществлять хоздеятельность предприятия невозможно, первостепенными объектами бухгалтерского учета являются активы.

Активы фирмы — это общая совокупность денежных средств, имущественных ресурсов и финансовых вложений (затрат), направленных на осуществление основных видов деятельности. Активы можно разделить на оборотные и внеоборотные.

К оборотным активам относятся:

- Наличка в кассе и деньги на расчетных счетах организации (текущих, депозитных) как в рублях, так и в иностранной валюте.

- Дебиторская задолженность, которая числится за физическими и(или) юридическими лицами перед организацией. То есть это финансы, которые организация должна получить от должников.

- Краткосрочные финвложения в ценные бумаги, акции или облигации сторонних юридических лиц со сроком их финансовой оборачиваемости менее одного года.

- Материальные оборотные средства (материалы, сырье, незавершенное производство и прочее), то есть материальные ресурсы предприятия, используемые для производства.

Внеоборотными активами признаются:

- Основные фонды — имущество организации в собственности, которое используется для осуществления финансово-хозяйственной деятельности. Незавершенное строительство также относится к внеоборотным активам.

- Нематериальные активы — объекты, не имеющие физических свойств, но приносящие доход предприятию от их использования. Например, товарные знаки, авторские права, патенты и прочее.

- Доходные вложения в матценности — это приобретение особых материальных ценностей, которые в последующем могут быть переданы в аренду третьим лицам с целью получения прибыли.

- Долгосрочные финвложения — это финансы организации, вложенные в ценные бумаги, акции, облигации и прочие доходные инструменты, срок оборачиваемости которых не менее одного года.

Источниками формирования или образования активов предприятия могут выступать не только собственные финансы компании, но и заемные финансы. В процессе изменения объемов имущества и денежных средств предприятия образуются собственные капиталы и обязательства. Следовательно, второстепенные объекты бухгалтерского управленческого учета — это пассивы.

Заемные капиталы, они же обязательства, подразделяются на долгосрочные и краткосрочные. К краткосрочным обязательствам можно отнести займы, кредиты и кредиторскую задолженность предприятия, то есть долги перед юрлицами или гражданами сроком погашения до одного года. В качестве долгосрочных обязательств к объектам бухгалтерского учета относятся заемные средства банков и кредитных организаций, срок погашения которых более одного года.

Собственные капиталы классифицируют на:

- Уставный капитал — это денежные вклады учредителей компании, направленные в имущество для осуществления деятельности. Отметим, что виды, размеры и порядок внесения средств в уставный капитал определяются в учредительных документах фирмы.

- Добавочный капитал — это аналогичные вклады учредителей, которые внесены на такие же цели, но сверх установленных размеров уставного (складочного) капитала. Также может образоваться из-за переоценки внеоборотных средств и активов компании.

- Резервный капитал — это средства, образованные за счет прибыли, которые резервируются для предотвращения негативных и чрезвычайных ситуаций (убытков, стихийных бедствий и прочего).

- Нераспределенная прибыль — это часть прибыли компании, которая осталась после погашения задолженности по налогам в соответствующие бюджеты, отчислений в резервы и собственные фонды организации, а также после перечисления полагающихся дивидендов.

- Целевое финансирование — это деньги, полученные от третьих лиц, например, государства или других организаций. Такие средства имеют конкретный целевой характер, то есть направляются на оплату расходов по организации и проведению целевых мероприятий.

Основную классификацию объектов бухучета удобно представить в специальной блок-схеме:

Бухгалтерский учет

Глава 1. Основные понятия и роль бухгалтерского учета

Предмет и объекты бухгалтерского учета

Сферой применения

бухгалтерского учета является отдельный хозяйствующий субъект — предприятие,

организация, учреждение.

В распоряжении каждого

предприятия имеются различные средства для совершения хозяйственных операций,

которые складываются в определенные хозяйственные процессы, а они в свою

очередь составляют сущность хозяйственной деятельности предприятия. Именно

хозяйственная деятельность предприятия является предметом бухгалтерского

учета, а средства предприятия, хозяйственные процессы и результаты деятельности

предприятия рассматриваются в качестве объектов бухгалтерского учета.

Таким образом, объектами

бухгалтерского учета являются (рис. 1.4):

- хозяйственные

средства — как материальная основа деятельности предприятия; - хозяйственные

процессы — как содержание самой деятельности предприятия; - результаты хозяйственной

деятельности — прибыль или убытки.

Рис. 1.4.

Объекты бухгалтерского учета

Хозяйственные средства

— это средства предприятия, которые находятся в его распоряжении и используются

им для осуществления своей деятельности. Они постоянно находятся в движении,

так как включены в кругооборот хозяйственных операций.

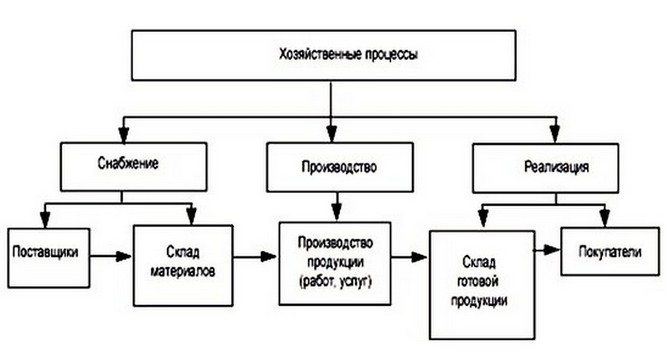

В этом кругообороте

можно выделить три основных процесса: снабжение, производство и реализацию

(рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют

процесс обращения. Предприятия постоянно осуществляют процесс производства

и принимают участие в процессе обращения.

В процессе снабжения

у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы

для изготовления продукции, выполнения работ. Материальные запасы, как

правило, приобретаются в больших объемах и поэтому поступают сначала на

склады предприятий, а затем уже используются в производстве.

Процесс производства

является основой деятельности предприятия. При его осуществлении используют:

- трудовые ресурсы;

- материальные ресурсы

— сырье, материалы, топливо, запасные части и т.п., которые являются

предметами труда и составляют материальную основу выпускаемой продукции; - средства труда

— оборудование, машины и прочие основные средства, которые создают условия

производственного процесса.

Результатом процесса

производства является готовая продукция, поэтому можно сказать, что уже

на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации

представляет собой третью стадию кругооборота хозяйственных средств предприятия.

Его задачей является продажа продукции покупателям в целях получения денежных

средств для возмещения затрат на производство и реализацию продукции,

а также прибыли в составе выручки от реализации. За счет полученной выручки

предприятие приобретает новые партии материалов, выплачивает заработную

плату своим работникам, вновь производит продукцию и продает ее покупателям.

Таким образом, повторяется цикл производственной деятельности предприятия.

Рис.

1.5. Схема основных хозяйственных процессов

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Какой информацией должен владеть специалист, занимающийся ведением бухучёта

Если специалист, который будет заниматься ведением бухгалтерского учёта не обладает достаточным опытом в данной сфере, ему следует обратить внимание на следующие рекомендации о начале работы бухгалтера:

- Первые этапы деятельности организации включают в себя обязательное составление рабочего плана счётов. Речь идёт о списке счётов, которые необходимы для внесения информации о каждой проводимой операции в денежном выражении. Кроме этого, начальный этап деятельности компании включает в себя выбор формы ведения бухгалтерского учёта. Она может быть:

- журнально-ордерной;

- упрощённой;

- мемориально-ордерной;

- автоматизированной;

- журнал-главной;

- Каждый день необходимо вести учёт каждой совершаемой операции. Их следует отображать в первичных документах.

- Данную документацию необходимо регистрировать в учётных регистрах. Их разновидности также могут быть разными в зависимости от выбранной ранее формы ведения бухгалтерского учёта.

- Сумму в денежном выражении, которая сопровождала операцию, необходимо отображать на счёте с помощью проводок.

- Ведение бухгалтерского учёта является непрерывным процессом, который может быть остановлен только после прекращения деятельности организации.

- Касательно подведения промежуточных итогов, то есть подсчётах сальдо и оборотов, эта работа проводится в конце месяца.

- В результате бухгалтер должен подать соответствующие оборотные ведомости.

- В конце года главный бухгалтер или другое лицо, занимающееся ведением бухучёта, готовит годовую финансовую отчётность, составляя баланс.

Корректность ведения бухучёта будет находиться на должном уровне только в случае соблюдения равенства пассивов и активов баланса. Кроме данных рекомендаций, перед тем, как начинать разбираться в бухгалтерском учёте, специалист должен изучить основные понятия бухучёта, включая проводки, бухгалтерские счетам, а также особенности отображения и оценки активов и пассивов.

Что такое активы и пассивы;

Методы бухучета

К методам бухучета относятся:

-

Документирование

Документирование обобщает все хозоперации, которые осуществляет организация. Они обязательно должны быть оформлены достоверными документами. Данный метод включает в себя способы обработки и движения первичных документов перед сдачей их в архивы. -

Инвентаризация

Инвентаризация заключается в сохранности имущества всей организации. Здесь происходит различные способы проверки соответствия наличия имущества данным бухучета и объема отражения в учетах обязательства. -

Оценка

Метод оценки заключается в денежном выражении имущества, обязательств хоздеятельности. Данный метод проходит с помощью сложения уже осуществленных расходов. -

Калькуляция

Данный метод является основным при определении себестоимости единицы продукции. Также его применяют при определении средней издержки производства. Калькуляция имеет прямые и косвенные расходы. -

Счета

Их применяют для того, чтобы сгруппировать однородные хозоперации. Метод заключается в открытии отдельного счета на каждый вид хозсредств. Счеты бывают активными и пассивными, в зависимости от деления баланса на активы и пассивы. -

Двойная запись

Этот метод заключается в способе регистрирования хозопераций на счете бухучета. Он представляет собой сумму всех хозопераций, которую записывают в дебет одного счета и кредит другого. -

Баланс

Баланс представляет собой группировку хозсредств организации и их источников в необходимое время, показывающее денежное выражение. -

Бухгалтерская отчетность

Данный метод – система показателей отражения имущественного и финансового положения предприятия на нужную дату. Также он отражает финансовый результат деятельности фирмы за отчетный период.

В бухучете все совершенные операции по затратам на продукцию, а также оказание услуг, направленные на капитальное и финансовое вложение, должны учитываться по отдельности. Бухгалтерская отчетность относится к конечному этапу учета.

Приемы и способы бухгалтерского учета

Существует система приемов и способов бухгалтерского учета, которая необходима для того чтобы получить показатели балансового обобщения имущества компании и источников его формирования. В состав этой системы входит:

- подготовка документов, отражающих факты хозяйственной жизни и инвентаризацию имущества;

- отражение денежной оценки имущества и калькулирование себестоимости товара;

- отражение при помощи двойной записи фактов хозяйственной жизни на счетах;

- подготовка обобщенных учетных данных в балансе и других видах отчетности.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Состав объектов бухгалтерского учета

Определение 2

Активы включают имущество организации, которое находится в его собственности.

Пассивы представлены источниками формирования этого имущества, то есть собственными и заемными средствами предприятия.

Хозяйственные процессы включают совокупность фактов хозяйственной деятельности, то есть любой видизменения в составе имущества и его источников образования.

Финансовые результаты состоят из прибылей(убытков) организации в соответствии с результатами финансовой и хозяйственной деятельности.

Статья 5 Закона о бухучете № 402-ФЗ включает в предмет бухучета и его объекты в качестве экономического субъекта несколько элементов:

- факты работы предприятия;

- активы и обязательства;

- источники финансирования работы организации;

- расходы и доходы;

- прочие объекты в соответствии с федеральными стандартами.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Метод бухучета и его элементы

Ссылаясь на нормы действующих нормативно-правовых актов, под методом бухгалтерского учета понимают особую совокупность способов, правил и инструментов, при помощи которых экономический субъект формирует информацию об объектах БУ, а также составляет достоверную отчетность. В большинстве случаев метод бухгалтерского учета определяется как совокупность элементов.

К элементам метода бухгалтерского учета относятся такие понятия, как:

- Документирование — отражение фактов хозяйственной жизни субъекта в специфических документах (первичных, учетных, отчетных).

- Инвентаризация — контроль над соответствием фактических показателей и бухданных.

- Оценка — определение конкретного вида стоимости (первоначальной, фактической, планируемой и прочей) для определенного объекта БУ или групп объектов.

- Калькуляция — расчет совокупных затрат на создание или производство единицы продукции (работы, услуги).

- Счета, или план счетов — специальная система бухучета объектов, используемая для отражения хозяйственных операций.

- Двойная запись — особый метод бухучета, при котором отражение операции осуществляется с использованием двух счетов. То есть сумма операции отражается одновременно по дебету одного счета и по кредиту другого. Подробнее по теме мы уже писали в статье «Двойная запись в бухучете 2020».

- Баланс и отчетность — заключительный этап работы, который позволяет сформировать данные об имущественном и финансовом положении организации.

Рассмотрим ключевые элементы метода бухучета подробнее.

Классификация объектов бухгалтерского учета

Хозяйственная деятельность организации обеспечивается денежными средствами и имуществом. Следовательно, главными объектами бухучета являются активы.

Активы предприятия — денежные средства, имущество, финансовые вложения, направленные на совершение основных видов деятельности.

Группа оборотных активов:

-

наличность в кассе, средства на расчетных валютных и рублевых счетах;

-

дебиторская задолженность перед фирмой у физических и юридических лиц;

-

краткосрочные инвестиции в ценные бумаги, акции, облигации контрагентов со временем оборачиваемости меньше года;

-

материальные ресурсы компании, используемые в производстве.

Группа внеоборотных активов:

-

основные фонды — собственность фирмы, используемая в финансово-хозяйственном процессе;

-

незавершенное строительство;

-

доходные инвестиции в материальные ценности — покупка имущества, предназначенного для передачи в аренду третьим лицам для получения дохода;

-

долгосрочные финансовые инвестиции — финансы компании, вложенные в ценные бумаги, и другие приносящие доход инструменты сроком оборачиваемости не меньше года.

Активы фирмы могут формироваться с помощью заемных средств. В ходе изменения количества имущества и финансовых средств предприятия формируются собственные средства и обязательства (пассивы).

Разновидности пассивов:

-

собственные: уставный, резервный, добавочный капиталы, прибыль, нераспределенная прибыль, целевое финансирование, амортизация;

-

заемные средства: кредиты, выпущенные ценные бумаги, задолженность перед кредиторами.

Инвентаризация

Примером метода бухгалтерского учета является инвентаризация. Для порядка в бухгалтерских документах, актуальности и достоверности вносимых и внесенных данных, организация занимается инвентаризацией имущества, которая обязательно подтверждается письменно — актами и счетами. В данном процессе подтверждают наличие и состояние объектов. Инвентаризация должна проводиться регулярно и является одним из основных методов бухгалтерского учета для обеспечения финансовой стабильности предприятия.

Периодичность данного мероприятия и список проверяемых позиций утверждается руководителем, но есть случаи, когда инвентаризация проводится принудительно:

- если имущество организации передается в аренду, осуществляется его выкуп или оно выставляется на продажу;

- реструктуризация или ребрендинг организации;

- если предстоит годовой бухгалтерский отчет;

- если в организации обнаружен факт кражи или порчи финансово-хозяйственного объекта;

- при возникновении чрезвычайных ситуаций (пожар, наводнение);

- если организация ликвидируется или банкротится.

Документирование

Основополагающим элементом бухгалтерского учета является документация или документирование, которое используется для организации на предприятии непрерывного и сплошного бухучета оборотов имущества предприятия, финансовых средства и источников их формирования, а также отражения операций с ними.

Всю бухдокументацию можно разделить на две ключевые группы:

- Первичная — это документы, которые являются основным подтверждением свершенного факта хозяйственной жизни организации.

- Учетные регистры — это специальные журналы, в которых регистрируются первичные документы в хронологическом порядке.

На основании данных бухдокументации проводится инвентаризация расчетов, обязательств и активов предприятия.

Способы оценки объектов бухучета

Оценка позволяет выразить объекты учета в стоимостном измерителе, то есть для ресурсов, их источников, совершаемых операций должно быть определено денежное выражение. Это обеспечивает единство измерителя, применяемого для бухучета, что позволяет получить обобщающие показатели по величине хозяйственных средств и источников их образования.

Способы оценки отдельных видов имущества:

- Купленного – по сумме фактически произведенных расходов на приобретение (договорная стоимость, вознаграждения комиссионные, пошлины, траты на перевозку, хранение);

- Полученного в дар – по рыночной стоимости на момент поступления (берется для аналогичного или схожего по характеристикам объекта – должна документально подтверждаться);

- Произведенного в организации – по сумме фактических затрат, понесенных в связи с производственным процессом (сырье, МЦ, амортизационные отчисления по ОС, топливо, оплата труда персонала производства, энергия и пр.);

- Полученного в процессе мены – по величине стоимости объекта, передаваемого в обмен на приобретение.

Источники формирования ресурсов

Все имеющиеся в ООО источники можно разделить между двумя группами – собственным и заемным капиталом. В собственный капитал включают:

- Уставной капитал общества, формируемый на начальном этапе образования ООО, данный капитал составляют учредители;

- Резервный капитал – формируется ООО за счет отчисления доли нераспределенной прибыли, созданный резерв позволяет покрыть годовые убытки ООО;

- Добавочный капитал – формируется по результатам переоценки за счет увеличения показателя стоимости оцениваемых активов;

- Прибыль, не распределенная по итогам года, или не покрытый убыток.

В заемный капитал включают:

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.