Инвентаризация расчетов с расшифровкой задолженности

Содержание:

- Для чего используется приложение к форме ИНВ-17

- Унифицированная форма инв 17 скачать

- Кто заполняет приложение к ИНВ-17

- Инвентаризация кредиторской задолженности

- Что такое акт инвентаризации расчетов ИНВ-17: с покупателями и поставщиками, с дебиторами и кредиторами

- Как проводят инвентаризацию?

- Инвентаризация и приказ о проведении инвентаризации

- Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Для чего используется приложение к форме ИНВ-17

В соответствии с требованиями законодательной базы, регулирующей бухгалтерский учет, на предприятие накладывается обязательство по организации и проведению внутренних ревизионных мероприятий, связанных с необходимостью сравнения фактического положения активов с аналогичными данными, отображенными посредством учетных ведомостей. Приказом Минфина №49, изданным 12.06.95, отрегулирована обязательность выполнения инвентаризации не только имущественного комплекса, но и финансовых обязательств организации, в частности взаимных расчетов с различными дебиторами и кредиторами компании.

Унифицированная форма инв 17 скачать

У многих существует ошибочное мнение, что инвентаризация всегда связана только с проверкой фактического наличия ОС, ТМЦ, в том числе и готовой продукции. Но это неправильно.

Инвентаризация может проводиться в разрезе разных направлений, и одним из таких направлений является ревизия задолженности с покупателями и поставщиками, другими контрагентами.

И далее кратко о том, как проводиться такая ревизия и что такое форма инв 17.

Особенности инвентаризации

Инвентаризация расчетов с различными кредиторами и дебиторами ничем не отличается от другой инвентаризации.

Она также проводиться на основании приказа руководителя о провидении такой инвентаризации и приказа о создании инвентаризационной комиссии.

Такая ревизия может проводиться с разной периодичностью, но в обязательном порядке проводиться перед подачей годовой отчетности. При этом датой провидения инвентаризации такой задолженности в документах должна быть дата 31 декабря.

Ревизия проводиться в разрезе проверки задолженности по различным субсчетам, проверяется наличие договоров поставок, продаж, других подтверждающих задолженность и уплату по ней документов.

По результатам ревизии составляется единый документ – форма инв 17; бланк имеет стандартную унифицированную форму (акт инв 17 скачать можно легко, без ограничений).

Инвентаризация в бухгалтерском учете

Составление и заполнение

Форма инв 17 бланк скачать можно в свободном доступе. Это стандартная утверждённая форма, которая рекомендована для применения на всей территории России. Акт инвентаризации дебиторской и кредиторской задолженности может быть видоизменен бухгалтером для улучшения качества работы и удобства данной компании (можно учесть специфику работы, добавив или удалив дополнительные графы).

Акт инвентаризации дебиторской и кредиторской задолженности образец можно скачать здесь (ОБРАЗЕЦ). А далее представлен фрагмент, который включен в акт инвентаризации дебиторской задолженности образец

Таблица 1 – Фрагмент, который содержит акт инвентаризации задолженности образец

| Наименование кредитора, дебитора; Счет | Номер счета | в том числе задолженность | |||

| всего | подтвержденнаядебиторами | не подтвержденнаядебиторами | с истекшим срокомисковой давности | ||

| Счет 71, А.С. Кондратьев, менеджер | 71 | 1500,00 | 1500,00 | 1500,00 | |

| … | … | … | … | … | … |

| Итого | 1500,00 | 1500,00 | 1500,00 |

Акт инвентаризации расчетов инв 17 должен в обязательном порядке раскрывать следующую информацию:

- На какую дату составлена ведомость по задолженности;

- Кто провел инвентаризацию с расшифровкой их подписей и должностей;

- Какая сумма задолженности числиться по счетам в разрезе отдельно по всем кредиторам, и по всем дебиторам. Кстати, многие путают и считают, что необходимо отдельно составлять акт инвентаризации дебиторской задолженности и акт кредиторской задолженности. Это не так. При провидении инвентаризации задолженности составляется единый акт инвентаризации расчетов (можно инв 17 скачать). И только в том случае, если на предприятии нет дебиторской задолженности, то тогда необходимо составлять акт кредиторской. Сам акт инвентаризации кредиторской задолженности образец заполнения аналогичен тому, как заполняется акт инвентаризации инв 17 ;

- Предоставление аналитической учетной информации с указанием счетов такой задолженности, на которых она числиться. Да, акт инвентаризации расчетов с покупателями, другими дебиторами и кредиторами должен в обязательном порядке содержать синтетические и аналитические счета. Как показывает представленный инв 17 образец (таблица 1), то здесь фигурирует счет 71.

Важно: инвентаризационная опись расчетов с покупателями поставщиками не может быть составлена и передана в бухгалтерию без дополнения к ней – специальной справки, где указывается информация о задолженностях, которые находятся на счетах учета. Такую справку распечатывает бухгалтер перед провидением самой ревизии

Она составляется в произвольной или унифицированной форме.

В результате, порядок заполнения инв 17 водиться к следующим действиям:

- Необходимо скачать инвентаризация расчетного счета бланк инв 17 (унифицированная форма инв 17 скачать можно легко в интернете);

- Ознакомиться с представленным примером заполнения;

- Подготовить аналитическую справку по задолженности, которая числиться в учете;

- Провести проверку, сверить данные фактических расчетов с контрагентами с данными бухгалтерского учета;

- Внести данные в документ – инвентаризация инв 17, внеся в нее наименование контрагента и сумму задолженности.

Все. После этого акт инв 17 дать на подпись инвентаризационной комиссии. Инвентаризация после подписания документа закончена.

Кто заполняет приложение к ИНВ-17

При заполнении формы документа следует уделить внимание достоверности фиксируемых в нем сведений. Внесение данных в приложении к акту ИНВ-17 возложено на бухгалтера предприятия, в котором намечена к реализации инвентаризационная деятельность

Заполнение справки можно выполнить одним из следующих способов:

- рукописным текстом с использованием чернил строго синего или черного цветов;

- с помощью электронных печатающих средств издания текста документов.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Что такое акт инвентаризации расчетов ИНВ-17: с покупателями и поставщиками, с дебиторами и кредиторами

Инвентаризация является важной составляющей хозяйственной деятельности каждой организации. В том числе и инвентаризация расчетов, результаты которой должны оформляться соответствующим актом

Что такое акт инвентаризации расчетов ИНВ-17

В рамках подготовки годовой отчетности проводится и инвентаризация расчетов компании со всеми контрагентами и государственными структурами, которая должна быть увенчана составлением акта ИНВ-17. Инвентаризация проводится специально созданной по приказу директора комиссией методом документальной проверки. Цели данного вида инвентаризации:

- Установление правильности расчетов с компаниями-партнерами.

- Проверка расчетов с фискальными организациями и банками.

- Проверка обоснованности сумм кредиторской или дебиторской задолженности компании.

- Проверка задолженности по недостачам и возможным хищениям.

Кроме итоговой годовой проверки могут проводиться:

По итогам инвентаризации составляется акт, который помогает руководству фирмы:

- Проанализировать состояние дебиторско-кредиторских расчетов компании.

- Выявить возможное несоответствие данных расчетов с информацией о них от контрагентов.

Как провести инвентаризацию основных средств в 1С Бухгалтерии с созданием соответствующего акта, расскажет видео ниже:

Нормы

Необходимость и методику проведения инвентаризации расчетов регламентируют соответственно:

- 402-й федеральный закон о бухучете.

- 49-й приказ Минфина.

Виды

Соответствующий вид акта заполняется в зависимости от типа инвентаризуемых расчетов. Это:

- Покупатели/Поставщики.

- Дебиторы/Кредиторы.

- Иные контрагенты фирмы.

В этом случае проверяется задолженность от поставщиков и покупателей. Акт слагается из двух частей, каждая из них заполняется отдельно:

Различаются несколько видов задолженности:

- Подтвержденная партнерами.

- Не подтвержденная партнерами.

- С истекшим исковым сроком.

Инвентаризация проводится так:

- Делается сверка со всеми покупателями, поставщиками, дебиторами, кредиторами.

- Составляется акт сверки в двух экземплярах.

- При этом сравниваются все документы с зафиксированными данными учета.

- Проводится проверка расчетов со всеми дебиторами и кредиторами компании, включая и банки.

С бюджетом

Отдельным пунктом является инвентаризация расчетов с налоговыми органами. Для ее проведения:

- Делается сверка с ФНС. Порядок ее проведения установлен соответствующим приказом.

- Составляется акт сверки.

- Его данные сопоставляются с данными учета.

- После чего заполняется АИР.

Про учет взаиморасчетов с покупателями и поставщиками расскажет видео ниже:

Как составить АИР

Акт по инвентаризации расчетов составляется так:

- В шапке документа указываются название, организационная форма и реквизиты компании.

- Вид деятельности фирмы.

- Основания проведения инвентаризации.

- Название акта.

- Дата, на которую акт фиксируется.

Затем идет фактическая часть акта инвентаризации, которая включает две таблицы:

- По дебиторам.

- По кредиторам.

Таблицы должны содержать такую информацию:

И заключают акт подписи председателя и остального состава комиссии.

В акте инвентаризации расчетов по бюджету таблица состоит из следующих граф:

- Общая сумма.

- Местный (городской) бюджет.

- Бюджет субъекта или региона.

- Федеральный (государственный) бюджет.

- Внебюджетные фонды.

- Уплата задолженности (по суду).

По всем пунктам учитываются:

- Основной налог.

- Пени.

- Штрафы.

Образец ИНВ-17 вы найдете ниже, а его бланк можно бесплатно скачать в формате Word здесь.

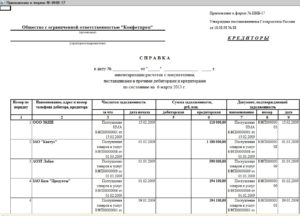

Образец ИНВ-17

Справка к акту

Акт инвентаризации является итогом работы комиссии. Но к нему должна прилагаться справка с детализацией указанных в АИР данных. Справка состоит из таблицы, в которую должны быть внесены:

- Наименование и реквизиты дебиторов и кредиторов, обозначенных в акте.

- За что начислена задолженность.

- Дата начала фиксации долга.

- Сумма задолженности (дебиторская/кредиторская).

- Наименование подтверждающего документа.

- Его номер.

- Дата.

Образец Справки к ИНВ-17 вы найдете ниже, а ее бланк можно бесплатно скачать здесь.

Справка к ИНВ-17

Как проводят инвентаризацию?

Порядок проведения инвентаризации дебиторской и кредиторской задолженности утвержден приказом Минфина РФ от 13.06.1995 г. № 49 (п.п. 3.44-3.48). В ходе проведения мероприятия инвентаризационная комиссия обязана:

- установить правильность расчетов организации с контрагентами, наемным персоналом, государственным бюджетом, учредителями;

- определить обоснованность задолженности по недостачам и хищениям, числящейся на счетах бухгалтерского учета;

- установить реальный размер дебиторской и кредиторской задолженности (в том числе с истекшим сроком давности).

Во время инвентаризации необходимо проверить счет «Расчеты с поставщиками и подрядчиками»

Отдельное внимание уделяют анализу сведений о товарах, которые уже оплачены, но еще находятся «в дороге». Также следует изучить состояние расчетов с поставщиками по неотфактурованным поставкам. Инвентаризация задолженности перед сотрудниками предполагает выявление невыплаченных сумм по оплате труда, подлежащих перечислению

Также анализируют суммы переплат рабочему персоналу и причины возникновения таких переплат

Инвентаризация задолженности перед сотрудниками предполагает выявление невыплаченных сумм по оплате труда, подлежащих перечислению. Также анализируют суммы переплат рабочему персоналу и причины возникновения таких переплат.

Во время проверки подотчетных сумм члены комиссии изучают отчеты подотчетных лиц по выданным авансам. Проверяются суммы выданных авансов по каждому подотчетнику.

В обязательном порядке необходимо уточнить суммы задолженности перед налоговой службой и банками.

Если во время инвентаризации были обнаружены расхождения по суммам задолженности между данными организации и данными ее контрагентов, которые на дату составления баланса не были устранены – каждая сторона показывает в балансе те суммы задолженности, которые можно подтвердить данными бухучета. Для решения разногласий следует обращаться в соответствующие органы (арбитражный суд и др.).

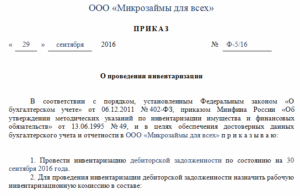

Инвентаризация и приказ о проведении инвентаризации

Инвентаризационная проверка проводится на любом предприятии. Проверяют основные средства и финансовые обязательства (кредиторская и дебиторская задолженности).

Инвентаризация, что такое и сколько раз в год может проводиться?

Инвентаризация ОС (недвижимости, земель и т.д.) – это сверка наличия товарно-материальных ценностей и нематериальных активов (нма) организации, а также финансовые обязательства на определенную дату по факту и по данным бухгалтерского учета.

Сверять данные нужно обязательно один раз в три года, чаще всего один раз в год перед годовым отчетом, а также:

- При смене материально-ответственного лица;

- При передаче имущества в аренду;

- При продаже;

- При хищении;

- При последствиях стихийных бедствий.

Инветнаризация основных средств и кассы

Цель проверки: уточнить, совпадают ли данные бухгалтерского учета с фактическими данными.

Руководитель должен вызвать постоянную комиссию, которая состоит в основном из администрации организации и работников бухгалтерии. Также в комиссию приглашают инженеров, экономистов. Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

- 1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска. Составляют 2 экземпляра.

- 2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса.Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе.МОЛ – кассир.

Товарно-материальные ценности

Инструкция (этапы) проведения инвентаризационной проверки:

Перед ее проведением необходимо проверить карточки складского учета, счета резерва оплаты отпусков, отчеты и остальные регистры.

Во время проверки материально-производственных запасов пересчитывают и взвешивают все, что находится на складе. Проверка проходит по порядку мест хранения.

Результаты заносятся в опись. Указывается количество, группа и вид. Те товарно-материальные ценности, которые поступают во время проведения инвентаризации, приходуются после её окончания по товарному отчету.

Также оформляются те ценности, которые во время проверки находятся в пути. Если выявлены расхождения данных, оформляется сличительная ведомость. Все излишки и недостачи, обнаруженные в процессе подсчета, отражаются в бухгалтерском учете организации.

Правила проведения инвентаризации тмц в аптеке такие же, что и в других организациях и их приказах.

Отражение результатов инвентаризации сохраняют, составляю проводки (Дебет, Кредит), с использованием счетов бухгалтерского баланса и забалансовых счетов. При допускается недостача за счет пересортицы, которая её перекрывает.

Инвентаризация выбросов

Пересчет выбросов представляет собой систематизированные сведения о распределенных по территории источников, кол-ве и составе выбросов загрязняющих вещ-в в атмосферу.

Цель:

- получение данных для оценки степени влияния на окружающую среду;

- контроль установленных норм выбросов;

- эффективность утилизации отходов производства.

На всех предприятиях проводится инвентаризация выбросов загрязняющих веществ в атмосферный воздух растительного мира собственными силами, или же её проводит независимая комиссия.

Проверка проходит один раз в пять лет. Составленный акт передается в органы Государственного комитета природы РФ.

Приказ о проведении инвентаризации, образец

Скачать сам приказ можно тут: образец здесь:

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

8 (800) 350-83-59 — все регионы РФ.

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани