Образец приказа на проведение инвентаризации дебиторской и кредиторской задолженности (2020 — 2021)

Содержание:

- Акт инвентаризации дебиторской и кредиторской задолженности образец

- Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

- Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

- Что такое инвентаризация дебиторской и кредиторской задолженности?

- Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

- Помогите перевести с английского бухгалтерские термины

- Особенности

- Приказ на инвентаризацию дебиторской задолженности образец 2020

- Как составить распоряжение на проверку по форме № ИНВ-22

- Когда проводят проверку

- Инвентаризация кредиторской задолженности

- Чем внеплановая отличается от плановой

- ИНВЕНТАРИЗАЦИЯ ПРОЧЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Учет в 1С

- Инвентаризация расчетов с работниками по оплате труда

- Бланк приказа о проведении инвентаризации

Акт инвентаризации дебиторской и кредиторской задолженности образец

Обязательное проведение при смене МОЛ и перед составлением годового баланса.

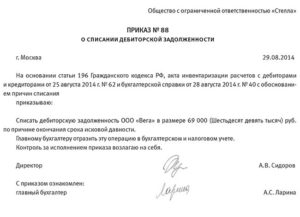

В учете числится дебиторская и кредиторская задолженности с истекшим сроком исковой давности. Правильное оформление.- данные проведенной инвентаризации — письменное обоснование невозможности взыскать долги дебиторов — приказ распоряжение.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка — Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

В идеале по всем контрагентам перед каждой сдачей баланса

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации п. 12 Инструкции N 180. Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря п.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?

ПРИКАЗ Госстроя РФ от 21.04.2003 N 142 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ЖИЛИЩНО-КОММУНАЛЬНОГО КОМПЛЕКСА .

Http ://antikreditx.ucoz.ru к ним обратитесь по поводу

Вы ищете приказ на инвентаризацию дебиторской и кредиторской задолженности образец.1. По дебиторской задолженности. Дебет-Кредит 48 Проводим годовую инвентаризацию 26 ноя 2007.

Если кредиторская задолженность погашается, погашайте ее и дальше. Если не хотите, то после инвентаризации, создается приказ руководителя о списании.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона “О бухгалтерском учете” нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Помогите перевести с английского бухгалтерские термины

Лист образец баланса

Пример компании

баланс

Активы, оборотные активы

Обязательства, текущие обязательства

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См.

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования

Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Приказ на инвентаризацию дебиторской задолженности образец 2020

— — Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- исполнение в пользу работников и с их стороны;

- реализация обязанностей перед бюджетом;

- отчисления в пользу продавцов;

- обязанности, связанные с депонентами.

- взаимоотношения с подотчетными лицами;

- расчеты с покупателями;

Также может проводиться инвентаризация задолженности по прочим расчетам. В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета.

https://youtube.com/watch?v=6rlcqNtGyeA

Расчеты по соцстрахованию и обеспечению 302 302 0 0 0 0 Расчеты с персоналом по оплате труда 18 475 18 475 0 0 0 0 Расчеты с подотчетными лицами 94 000 94 000 0 0 4800 4800 Итого 6 900 816 6 826 226 168 575 203 450 2 017 800 282 840 По проинвентаризированным долгам оформляют справку, которая является основанием для составления акта по форме № ИНВ-17 с результатами инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Можно ли в 1С 7.7 выпустить форму расшифровка дебиторской и кредиторской задолженности. Или где эту форму можно взять?

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры. Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17

Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17.

ШАПКА ФИРМЫ (ООО «Ляляля» Инн 987987 Кпп 6546764 огрн 165464 итд. ПРИКАЗ № 1/02-7 (любой номер) г. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф.

И. О. всех участвующих лиц.

- подпись руководителя с указанием должности и расшифровкой.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте. Скачать образец О том, как оформляются результаты инвентаризации задолженности, читайте в статье

«Инвентаризация дебиторской и кредиторской задолженности»

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности.

Инфо Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

Чаще всего это не один документ, а несколько.

Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения.

Как составить приказ о проведении инвентаризации

Мотрой Алена Автор PPT.RU 31 января 2020 Приказ на проведение инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке.

Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- перед составлением годовой отчетности;

Как составить распоряжение на проверку по форме № ИНВ-22

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Когда проводят проверку

Приказ на инвентаризацию (образец 2021 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

ИНВЕНТАРИЗАЦИЯ ПРОЧЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В ходе инвентаризации проверяется обоснованность долгов персонала организации по выданным займам, по возмещению различного материального ущерба, причиненного организации, задолженность участников ООО (акционеров АО) по оплате доли (акций), по суммам излишне выплаченных дивидендов и т. д.

Выясняются сроки образования этих сумм, причины и реальность имеющихся долгов, а также возможность для их взыскания. В итоге инвентаризационная комиссия путем документальной проверки должна установить правильность и обоснованность:

- числящейся в бухгалтерском учете суммы дебиторской задолженности, в том числе задолженности по недостачам и хищениям;

- сумм дебиторской задолженности, включая суммы «дебиторки» с истекшим сроком исковой давности.

К СВЕДЕНИЮ

Общий срок исковой давности составляет три года (ст. 196 ГК РФ), а течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст. 200 ГК РФ).

Важно учитывать, что в соответствии со ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга

В пункте 20 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43 (в ред. от 07.02.2017) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» указано, что к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, могут относиться: признание претензии; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа); акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Ответ на претензию, не содержащий указания на признание долга, сам по себе не свидетельствует о признании долга. Признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное не оговорено должником.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, нужно учитывать следующий факт: утверждая акт сверки и выполняя требования законодательства относительно проведения инвентаризации, организация обнуляет уже прошедший срок исковой давности.

ОБРАТИТЕ ВНИМАНИЕ

Если должник исключен из ЕГРЮЛ, то все имевшиеся у него обязательства в данный момент были прекращены, в связи с чем правовых оснований для исчисления сроков исковой давности после указанной даты не имеется (Постановление Арбитражного суда Московского округа от 07.11.2017 № Ф05-16302/2017 по делу № А40-106253/2016).

Помимо формального подтверждения обоснованности числящихся в учете сумм долгов в ходе инвентаризации необходимо выделить сомнительную дебиторскую задолженность. Признаки такой задолженности:

- отсутствие контактов с контрагентом;

- существенная задержка исполнения договорных обязательств;

- появление в выписке из ЕГРЮЛ сведений о недостоверности данных;

- большие суммы долгов перед ФНС России;

- наличие блокировки расчетных счетов;

- признаки компаний-«однодневок»;

- отсутствие имущества и т. д.

В целях контроля срока исковой давности важно идентифицировать дату начала течения срока исковой давности, истекший срок исковой давности с учетом перерыва течения срока

Учет в 1С

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

Детализация задолженности по срокам

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности.

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17. PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

-

Выводить данные по:

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить расшифровку можно сохранить в нужном формате.

Инвентаризация расчетов с работниками по оплате труда

Инвентаризация расчетов с работниками по оплате труда заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. То есть инвентаризационная комиссия сопоставляет суммы выплат с начисленными работникам суммами:

-

заработной платы;

-

отпускных;

-

пособий (в том числе пособий по временной нетрудоспособности);

-

среднего заработка, выплачиваемого в установленных законодательством случаях, и пр.

Информацию о начислении заработной платы, пособий, отпускных и других выплат работникам инвентаризационная комиссия получает из расчетных ведомостей, трудовых договоров и дополнений к ним, приказов о выплате премий, доплат, компенсаций, листков нетрудоспособности, табелей и иных документов.

В частности, по задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

Помимо этого, проверяются суммы удержаний из заработной платы (по исполнительным листам, займы и пр.).

Оценка правильности начисления зарплаты в задачи инвентаризационной комиссии не входит.

В то же время при проведении инвентаризации особое внимание рекомендуется уделить правильности начисления пособий по временной нетрудоспособности, поскольку ошибки при их начислении могут привести к отказу в возмещении сумм пособий органами ФСС. В частности, нужно помнить, что:

-

законодательством установлена предельная сумма заработка при исчислении пособий;

-

пособия за первые три дня нетрудоспособности (в случае болезни работника) выплачиваются за счет средств работодателя, за последующие дни – за счет средств ФСС. В случае если больничный оформлен для ухода за больным ребенком, пособие выплачивается за счет средств ФСС с первого дня нетрудоспособности;

-

размер пособия зависит от стажа работника (60, 80, 100% среднего заработка – в случае болезни работника), а также от продолжительности нетрудоспособности (в частности, при осуществлении ухода за больным ребенком начиная с 11-го дня нетрудоспособности пособие выплачивается в размере 50% среднего заработка);

-

необходимо соблюдать максимальное количество оплачиваемых дней больничного по уходу за ребенком.

В ходе проведения инвентаризации расчетов с работниками по оплате труда в первую очередь проверяются следующие счета:

-

302 11 «Расчеты по заработной плате»;

-

302 12 «Расчеты по прочим несоциальным выплатам персоналу в денежной форме»;

-

302 13 «Расчеты по начислениям на выплаты по оплате труда»;

-

304 02 «Расчеты с депонентами»;

-

304 03 «Расчеты по удержаниям из выплат по оплате труда».

В случае выявления расхождений данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Так, например, если выявлены суммы излишне выплаченной заработной платы (дебиторская задолженность по заработной плате), помимо того, что это отражается в инвентаризационной описи и акте, необходимо принять меры по ее взысканию с работника (в том числе с бывшего работника).

Если задолженность признана безнадежной к взысканию, ее необходимо списать с баланса и учесть на забалансовом счете «Сомнительная задолженность» в пределах срока, в течение которого можно возобновить процедуру взыскания. При отсутствии оснований для возобновления процедуры взыскания задолженности (например, в случае смерти бывшего работника) списанную с балансового учета задолженность к забалансовому учету принимать не следует.

Если в ходе инвентаризации были выявлены суммы заработной платы, не полученной сотрудниками в срок, такая зарплата должна быть депонирована. Депонирование суммы заработной платы отражается по дебету счета 302 11 и кредиту счета 304 02. При этом аналитический учет депонированных сумм ведется в книге (книгах) аналитического учета в разрезе получателей и видов выплат (п. 271 Инструкции № 157н).

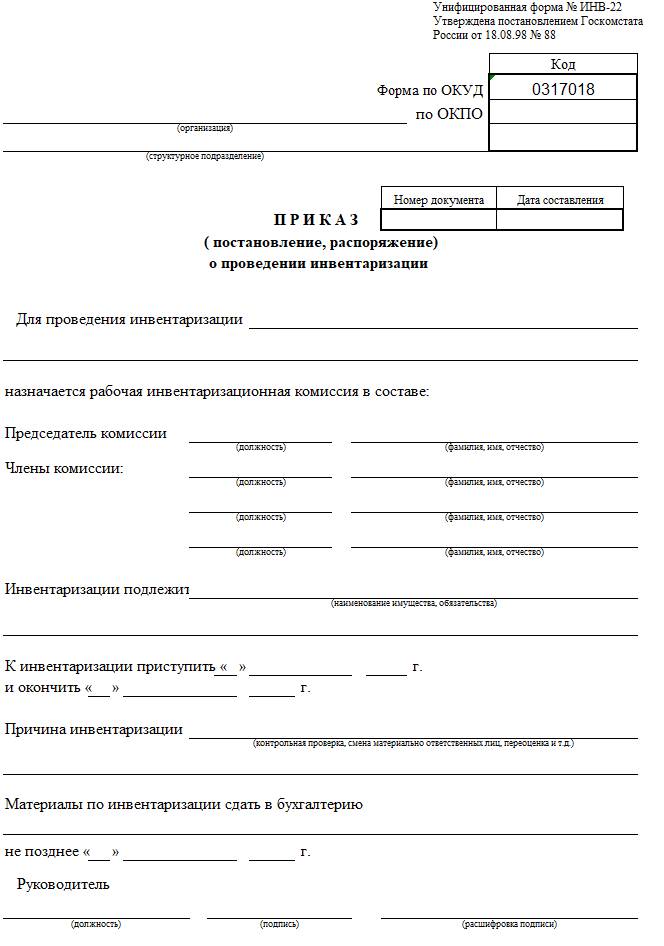

Бланк приказа о проведении инвентаризации

Унифицированный образец приказа на инвентаризацию (2018) можно найти в постановлении Госкомстата России от 18 августа 1998 г. № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей. Выглядит она так.

Бланк формы № ИНВ-22

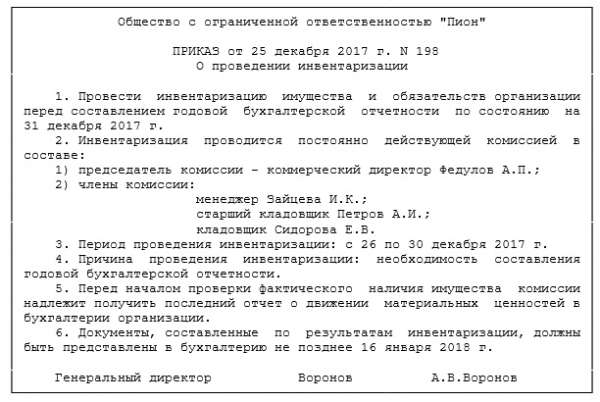

Если по каким-либо причинам она не подходит, можно разработать собственную форму. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2018 может примерно так:

В любом случае в документе должны быть обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию. кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.