Примеры расчета и формула фонда заработной платы

Содержание:

Тарифная система при расчете сметной заработной платы

Строительные организации при расчете ФОТ в смете применяют тарифную систему. Такой подход гарантирует, что оплата труда работников будет соответствовать их квалификации и уровню сложности выполняемых ими работ. Осуществляется установка тарифных ставок в соответствии с квалификационными разрядами. Под тарифными коэффициентами понимается отношение тарифной ставки соответствующего разряда к тарифной ставке первого разряда. В настоящее время принята система тарификации, которая представлена 1-6 разрядами, где 6 – высший разряд.

При составлении сметно-нормативной базы в качестве среднего уровня заработной платы указывается зарплата работника с разрядом 4,1.

Структура и состав

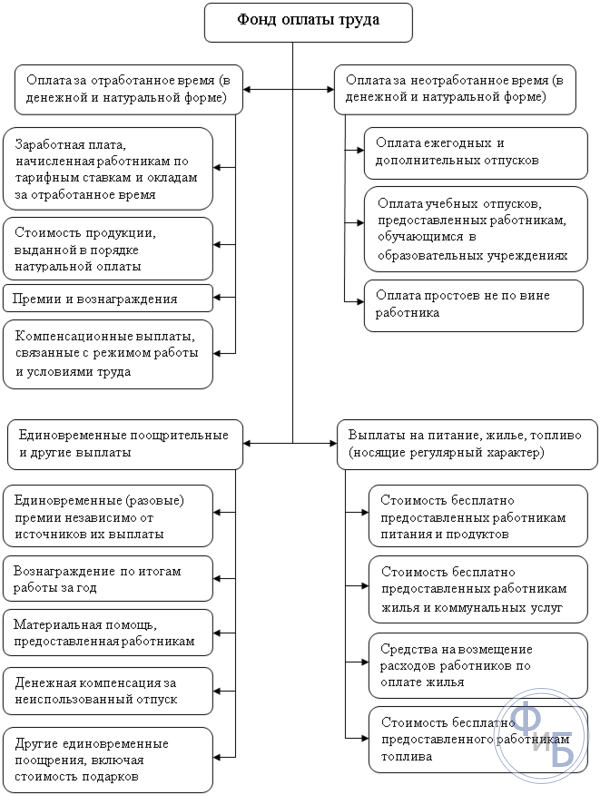

В состав фонда оплаты труда входят следующие составные части. Это, в первую очередь, зарплата:

- Начисленная работникам зарплата исходя из установленных тарифных ставок и окладов за отработанное время.

- Зарплата за выполненную работу по сдельным расценкам (она может быть установлена в виде определенного процента от выручки или выполненных работ либо оказанных услуг).

- Премиальные и вознаграждение работникам, которое имеет регулярный или периодический характер независимо от источника получения выплат.

- Стимулирующие доплаты и надбавки (за профессиональное мастерство, совмещение профессий, должностей, допуск к гостайне и пр.).

- Надбавки за выслугу лет, а также стаж работы (имеющие ежемесячный или ежеквартальный характер).

- Компенсационные выплаты в пользу работников, которые связаны с установленным работнику режимом работы и условиями работы (например, сверхурочные, плата за работу в выходные, за сложные и опасные условия труда, за работу в ночное время, доплата за вредные условия труда, оплата отгулов за работу сверх нормальной продолжительности рабочего дня).

- Выплаты, которые обусловлены районным регулированием оплаты труда: районными коэффициентами (например, северными надбавками).

- Оплата квалифицированных специалистов, рабочих и руководителей, которые были освобождены от основной работы в целях подготовки, переподготовки и повышения квалификации работников.

- Оплата специальных перерывов.

- Оплата труда совместителей.

- Оплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, которым в течение некоторого времени сохраняется должностной оклад.

- Выплата разницы в окладах при временном совместительстве.

Другой составляющей фонда оплаты труда является оплата неотработанного времени. К подобным выплатам можно отнести:

- Плату за ежегодные и дополнительные отпуска (не включая денежную компенсацию за неиспользованный отпуск).

- Оплата дополнительных отпусков, предоставленных работникам сверх норматива.

- Оплата дополнительных отпусков по коллективному договору (сверх тех, которые положены сотрудникам по трудовому законодательству).

- Оплата льготных часов подростков.

- Оплата учебных отпусков работникам, которые совмещают работы и обучение.

- Оплата обучения работникам, которые были направлены на профессиональную переподготовку, повышение квалификации или обучение по второй профессии.

- Оплата в пользу работников, которые были привлечены к исполнению государственных или общественных обязанностей.

- Оплата работникам, которые проходили обследования и в дальнейшем сдавали кровь (донорам).

- Оплата вынужденных прогулов и простоев работнику.

Третья составляющая фонда оплаты труда – единовременные поощрительные выплаты (которые не выплачиваются с заданной периодичностью). Это, например, разовые премии (выплаченные независимо от источника их формирования); вознаграждение, которое было перечислено по итогам работы за год или разовая выплата за определенный стаж; материальная помощь; дополнительная плата при предоставлении оплачиваемых отпусков (сверх нормативов); компенсация неоплачиваемого отпуска, стоимость передаваемых сотрудникам акций и льгот, стоимость подарков и иных поощрений.

Четвертая составная часть фонда – выплаты на питание, жилье и топливо. Это, например, стоимость спецодежды, плата за организацию питания на предприятии и пр.

AccountingWeb

По законодательству в состав фонда заработной платы включаются выплаты в денежной и натуральной формах.

Под заработной платой в натуральной форме понимаются полученные за выполненные работы товарно-материальные ценности.

Фонд заработной платы включает:

— оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

-оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, льготных часов, простоев не по вине рабочих и др.);

-единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет, материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска и другие единовременные поощрения)

-выплаты на питание, жилье, топливо(стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания, стоимость бесплатно предоставленных работникам жилья коммунальных услуг или суммы компенсации за не предоставление их бесплатно).

Источниками образования фонда оплаты труда являются:

— Средства бюджета;

— Внебюджетные средства. Доходы предприятий получаемые от:

выпуска и реализации продукции, выполнения работ, оказания услуг;

иные, предусмотренные законодательством поступления денежных средств, предусматривающих расходы по оплате труда и материальному стимулированию работников, включая денежные средства, переданные физическими и юридическими лицами в форме дара, пожертвования.

Начисляемые работникам суммы выплат можно разделить на четыре части:

расходы на оплату труда, относимые непосредственно на издержки производства(обращения),а также на эксплуатационные расходы непромышленных хозяйств, находящихся на балансе основной деятельности организации;

расходы на оплату труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке, осуществлением капитальных вложений;

выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления;

доходы, выплачиваемые работникам по вкладам в имущество организации и ценным бумагам.

Состав первой и третьей частей определен Положением о составе затрат, включаемых в себестоимость продукции (утвержденного постановлением Кабинета Министров Азербайджанской Республики №111 от 6 августа 1996г.)

В соответствии с Положением о составе затрат в себестоимость продукции включаются основная и дополнительная заработная плата основного производственного персонала. На счетах издержек производства и обращения отражают также выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждении е по итогам работы за год, надбавки к тарифным ставкам и окладам)

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении предприятия, и другие целевые поступления, следующие выплаты работникам в денежной и натуральной форме, а также затраты связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальную помощь;

беспроцентную ссуду;

оплату дополнительно предоставляемых по коллективному договору отпусков работникам;

надбавки к пенсии, и другие надбавки, не связанные непосредственно с оплатой труда.

Единый налог на вмененный доход В соответствии с пп. 5 п. 2 ст. 346.26 НК РФ предпринимательская деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными пр … Порядок оформления операций по приобретению векселей Операции, связанные с размещением денежных средств путем приобретения векселей сторонних векселедателей, должны совершаться в простой письменной форме путем заключения договора купли-продажи с век …

Безвозмездное пользование имуществом Передача объектов основных средств в безвозмездное временное пользование другой стороне, по которой последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом но …

Грамотное и эффективное распределение средств

Начисление заработной платы всему трудовому коллективу и каждому отдельному сотруднику предприятия – очень тонкий, но очень важный процесс.

Допущенная ошибка в данном случае может сыграть фатальную роль и привести к снижению эффективности деятельности всего предприятия, потере наиболее ценных рабочих кадров и возникновению бунтов и «революций» среди трудящихся.

Сегодня наиболее широко используются несколько 2 метода эффективного распределения средств Фонда ЗП.

Тарифная сетка – это чёткое определение заработной платы для отдельных позиций.

Этот метод наиболее удачен для крупных предприятий, трудовой коллектив которых не только весьма обширен, но и хорошо регламентирован в отношении трудовых обязанностей каждого работника.

Размер заработной платы в данном случае определяется, исходя из квалификации работника и его стоимости на рынке труда.

Другой способ наиболее эффективного распределения средств Фонда – грейдирование. В этом случае зарплата сотрудника зависит от оценки его трудовой деятельности по определённым параметрам: его квалификация, уровень ответственности и т.д. Каждая должность подразумевает использование заранее установленных, отличных от других критериев оценки эффективности труда сотрудников.

В любом случае, грамотное распределение фонда оплаты труда на предприятии базируется на определении заработной платы трудящихся на основании их квалификации, профессиональных навыков и степени значимости на уровне предприятия в целом.

Заработная плата, как известно, состоит из двух частей: стабильной (должностной оклад) и стимулирующей (премии и надбавки). Если первая часть начисляется по результатам трудовой деятельности работника, то как распределить стимулирующую часть фонда?

Наиболее эффективное распределение стимулирующей части заработка сформулировано в следующем правиле: «синим воротничкам» полагается премия в размере 25 – 30%, «белым воротничкам» – до 50 %, а людям, непосредственно приносящим прибыль предприятию, размер премиальной части может доходить до 100 % должностного оклада.

Стимулирующие выплаты, составляющие менее 25 % стабильной части заработка малоэффективны, их мотивационное действие стремится к нулю. Периодические премии по праздникам, например 15% на Новый год – рассматриваются коллективом как нечто вполне естественное и также не способствуют мотивации труда.

Чрезмерное злоупотребление стимулирующими выплатами имеет положительный результат лишь первое время, затем премии начинают восприниматься как часть должностного оклада, а их снижение – как её лишение.

Наиболее эффективным является премирование сотрудников за достижение и перевыполнение планов. Распределение стимулирующей части фонда оплаты труда должно быть наградой за высокий профессиональный результат, а не случайной выплатой, когда сотруднику просто «повезло».

Порядок распределения средств Фонда ЗП (основной и стимулирующей части заработка) должен быть максимально прозрачным и ясным для всего трудового коллектива. В противном случае нездорового микроклимата и постоянных конфликтов среди работников не избежать.

Ответить на частые вопросы о ФОТ и ФЗП могут такие публикации наших экспертов:

- Как информация по фондам отображается в бухгалтерском балансе и отчетности?

- Формулы расчета ФОТ и ФЗП на предприятиях, а также как узнать их годовой показатель?

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Структура

Фонд оплаты используют не только для установленных законодательствам выплат, но и определенных внутренними распоряжениями на предприятии. Он состоит из нескольких групп:

- зарплата – прямая оплата труда;

- оплата неотработанных часов – различные начисления, включая отпуска, льготные часы несовершеннолетних и т.д.

- премиальная часть – единовременные выплаты для поощрения результатов работы (квартальные премии, материальное стимулирование);

- начисления за питание и проживание – стоимость продуктов или определенных условий проживания для тружеников, которое предусмотрено законодательством.

Прямая зарплата будет включать:

- зарплата за проделанную работу по тарифной ставке, в процентном отношении от выручки или оклад;

- стоимость товара, который является натуральной оплатой труда;

- стимулирующие выплаты согласно регламенту предприятия;

- премиальная часть, которая не является обязательной;

- компенсация за сверхурочный график, работу в праздничные дни или ночное время;

- плата квалифицированным кадрам, которые были приглашены для обучения персонала;

- оплата труда по совместительству.

К фонду зарплаты относят средства, выплаченные за неотработанное время и труд рабочим. Это граждане на постоянной или временной работе.

Фонд начисленной зарплаты включает:

- Себестоимость продукции и услуг.

- Финансирование и поступления.

- Средства для определенных целей.

- Расходы на заработную плату – перечисления, предназначенные для физлиц и входящие в начальную себестоимость.

Игнорируя частные случаи, к ФОТ также можно отнести средства для повышения заработной платы, которое позволит достичь адекватного размера в соответствии с повысившимся уровнем цен на услуги и товары. В фонд входят выплаты на время неисполнения трудовых обязанностей. В этот период за сотрудником сохраняют заработок – отпуск, период временной нетрудоспособности, командировки, простои.

Из вышесказанного можно сделать вывод, что ФОТ равен объему затраченных средств на оплату труда работников и социальным компенсациям.

В ФОТ можно не включать:

- ежегодная разовая премия по итогом деятельности сотрудника;

- премии со специализированных фондов компании;

- дивиденды;

- стоимость путевок, льгот;

- социальная и материальная помощь;

- компенсация за проезд, кроме вахтовых работников;

- безвозмездные ссуды для сотрудников.

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.