Окладная система оплаты труда: плюсы и минусы

Содержание:

- Плюсы и минусы БСОТ

- Целесообразность применения бестарифной системы

- Что это такое и как осуществляется?

- Позитивные и негативные моменты различных форм оплаты труда

- Преимущества и недостатки

- Особенности и основные элементы

- Правила расчета зарплаты

- Какие документы оформить при выдаче зарплаты

- Виды оплаты труда

- Необходимость суммированного учета

Плюсы и минусы БСОТ

Бестарифную систему можно рассматривать как попытку преодоления явных недостатков ее тарифного прообраза. Так, при установлении тарифного разряда достижение уровней часто бывает необъективным, например, «за стаж». К тому же, часто в одном и том же квалификационном разряде оказываются работники с различным уровнем эффективности и других важных рабочих качеств. Такая «уравниловка» часто демотивирует сотрудников.

Положительные качества БСОТ, в отличие от тарифной модели:

- возможность максимально учитывать индивидуальный вклад работника в общую эффективность труда;

- чем больше инициатива сотрудников тем выше может быть заработная плата – отсюда повышение мотивации;

- больше возможностей объективно отследить рост квалификации сотрудников;

- БСОТ помогает сблизить реальную и номинальную заработную плату, поскольку инфляция компенсируется ростом производительности, а значит, и ростом фонда заработной платы, который распределяется не фиксированно, а пропорционально.

С какими минусами БСОТ придется мириться:

- система присвоения коэффициентов усложнена, по сравнению с тарифной моделью, где этот процесс унифицирован;

- процесс установления коэффициента в значительной мере субъективен;

- базовые показатели, на основе которых производится расчет, все равно во многом «уравнивают» сотрудников;

- полная оценка квалификационного уровня коллектива невозможна, поскольку бестарифная система не применяется для всего предприятия полностью (обычно так распределяется не более 10% зарплатного фонда).

Целесообразность применения бестарифной системы

БСОТ наиболее полно отражает связь между вознаграждением за труд и индивидуальными проявлениями качеств всех членов трудового коллектива. Поэтому ее удобно применять при такой организации производства, когда работа выполняется коллективно, особенно если объединение в коллектив носит непостоянный характер.

От чего зависит размер заработка при бестарифной системе оплаты труда?

Такая система понятна всем работникам, поскольку явно отражает их вклад в успех фирмы и соответствующую оплату вложенных усилий.

Применение данной системы оплаты на постоянной основе на базе всего предприятия вряд ли будет целесообразным, поскольку потребует постоянного контроля над квалификационным уровнем и трудовым участием большого числа сотрудников: то же самое, что и при тарифной системе, только в усложненном варианте.

Что это такое и как осуществляется?

В зависимости от специфики работы предприятия, во многих случаях для работодателя гораздо выгоднее установить почасовую систему оплаты труда.

Почасовая система — это один из видов повременной оплаты, при котором расчет зарплаты сотрудников осуществляется исходя из количества отработанных часов.

Каждый работодатель обязан вести учет времени, отработанного сотрудником по факту (ст. 91 Трудового кодекса РФ).

Чаще всего работодатели выбирают такую систему, если сотрудники имеют гибкий график работы. Пункт о том, что заработная плата работнику начисляется исходя из стоимости каждого отработанного часа, работодатель обязан включить в ТД сотрудника (ст. 57 ТК РФ).

При часовой системе тариф устанавливается за каждый трудовой час. Кроме этого, работодатель, устанавливая в организации почасовую оплату, должен помнить, что если сотрудник за календарный месяц отработал установленную ТК РФ норму рабочего времени (40 часов за каждую неделю месяца), то сумма его заработка не может быть меньше МРОТ (ст. 133 ТК РФ).

Виды

В зависимости от типа выполняемой на предприятии работы может быть выбран один из видов почасовой оплаты труда:

- Обычная оплата. В этом случае за один отработанный час устанавливается фиксированный тариф, на который не влияет качество работы. Такую оплату труда применяют в тех случаях, когда качество выполненной работы не играет особой роли. Чаще всего зарплата рассчитывается таким образом у охранников, дежурных, операторов.

- Премиальная. Такой вариант заключается в установлении фиксированного почасового тарифа, а также премии за дополнительные показатели выполненной работы (объем, качество).

- Нормированная. На предприятии устанавливается фиксированная расценка за отработанный час, а также предусмотрена доплата, если выполненная работа четко соответствует выдвигаемым требованиям.

Как правильно рассчитать стоимость одного часа?

Если между сотрудником и работодателем заключаются трудовые отношения, при которых заработная плата будет начисляться за отработанные сотрудником часы, то об этом вносится запись в ТД. В документе указывается тарифная ставка за один час работы, а также порядок расчета заработной платы. Узнать, какую зарплату сотрудник получит за месяц, можно по формуле:

Заработная плата = Тариф за час работы × Количество отработанных часов.

Самый простой вариант расчета, когда тарифная ставка установлена в виде фиксированной суммы и указана в положении об оплате труда на предприятии.

В таких случаях размер тарифа будет зависеть от должности и квалификационных данных сотрудника.

Во многих организациях установлены оклады для сотрудников, тогда тарифная ставка за трудовой час будет рассчитываться исходя из размера установленного оклада. Для расчета потребуется знать сумму оклада и норму часов за календарный месяц, в котором производится расчет. Норма часов указывается в производственном календаре. Рассчитать стоимость одного трудового часа можно по формуле:

Тариф за час работы = Месячный оклад ÷ Нормативное количество часов в календарном месяце.

Существует и второй вариант расчета, при котором учитывается не количество часов, отработанных в конкретном месяце, а среднемесячное количество рабочих часов за год. Формула расчета будет иметь следующий вид:

Тариф за час работы = Месячный оклад ÷ (норма рабочего времени в часах за календарный год ÷ 12 месяцев).

Норма рабочего времени в часах за год указывается в производственном календаре. Выбранный вариант расчета часового тарифа работодатель должен указать в положении об оплате труда на предприятии.

Плюсы и минусы

В почасовой системе оплаты имеются плюсы и минусы, как для сотрудников, так и для работодателей.

Плюсы для работодателей:

- экономия средств, так как выплаты сотрудникам производятся только за фактически отработанное время;

- эффективный контроль за производственным процессом и результатами работы;

- удобный расчет зарплаты сотрудникам, работающим на условиях совместительства.

Минусы для работодателей:

- сложность проведения финансовых расчетов;

- необходимость вести постоянный учет отработанного времени;

- при отсутствии премий плохая мотивация сотрудников.

Преимущества для работников:

- возможность работать на нескольких работах одновременно;

- получение дохода за фактически отработанное время;

- возможность построить рабочий график с учетом разной нагрузки.

Минусы для работников:

- установка работодателем большого количества обязанностей, которые необходимо выполнить за один трудовой час;

- в большинстве случаев отсутствие премий и других поощрительных выплат.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Преимущества и недостатки

Главными преимуществам тарифной системы являются:

нет необходимости оценивать выполненную работу, вести отчетную документацию по всем сотрудникам;

быстрота начисления – важно лишь знать коэффициент сотрудника и объем рабочих часов;

право утверждать наименьший объем оклада;

предприятию не нужно тратить силы на вычисление зарплаты, все ставки и оклады прописаны в законе;

определяет точные объемы доплат и компенсаций за труд сверх нормы, в ночное время.

К недостаткам можно отнести:

- отсутствие заинтересованности трудящихся, возможно ненадлежащее осуществление своей работы;

- обязанность выдавать зарплату даже при неимении финансов в бюджете учреждения;

- первенствующую роль квалификации сотрудников, а не качества труда;

- формирование фонда зарплаты без учета прибыли и итогов работы;

- малая зависимость объема поощрения от вклада человека в трудовой процесс.

Указанные преимущества и недостатки затрагивают предприятие. Сотрудники же всегда в выигрыше, работая порой не в полную силу, при этом неизменно получая зарплату.

Особенности и основные элементы

Тарифная система оплаты труда представляет собой наиболее распространенную систему оплаты труда. Она включает в себя такие компоненты, как тарифные ставки, сетки, оклады и тарифные коэффициенты.

Тарифная ставка определяет величину денежного вознаграждения сотруднику за определенную временную норму или норму в оплате труда. Она соответствует уровню сложности выполняемых трудовых функций или определенной квалификации сотрудника.

Указанная ставка не включает различные стимулирующие, компенсационные и социальные выплаты, которые также могут быть предусмотрены для сотрудников.

Оклады и тарифные ставки должны отражать минимальную оплату труда, т. е. без доплат и надбавок. Отличие между ставкой и окладом состоит в том, что оклад устанавливается в отношении лиц, для которых нельзя установить нормативы (например, для бухгалтеров, юристов, инженеров и пр.). Ставки же обычно устанавливаются для таких работников, как строители, представители производственной сферы и пр.

Тарифная сетка выступает системой тарифных разрядов, которая определяет соотношение сложности трудовых функций и размера зарплаты на основе тарифного коэффициента. Под разрядом сотрудника понимается показатель, который отображает сложность исполняемых функций или уровень квалификации. Коэффициент является величиной, который отображает, как тарифная ставка соотносится со ставкой для первого разряда.

Процесс соотнесения видов деятельности и определенного разряда называется тарификацией. Например, для бюджетников устанавливается 18 тарифных разрядов, в основе которых квалификация сотрудников и сложность труда. Основой для расчета тарифа зарплаты является ставка для 1 разряда. В дальнейшем к ней применяется один из коэффициентов в зависимости от присвоенного разряда.

Так, персоналу, на которого возложены элементарные обязанности, присваивается 1 разряд. В дальнейшем он повышается по мере роста профессионального уровня сотрудника.

Различные элементы тарифной системы определяются в разрезе профессий и должностей.

Приведем пример определения тарифа для рабочего промышленного производства. Например, рабочий выполняет особо сложные работы и обладает обширными познаниями в химии и физике, проходил профессиональные курсы. Работнику был присвоен высший 5 разряд.

Для работников первого разряда тарифная ставка составляет 8500 р. Для сотрудников 5 разряда применяется коэффициент 2,5. Соответственно, его оклад без учета премий и надбавок составит 21250 р. (ставка для работника 1 разряда умножается на коэффициент для его специальности).

Правила расчета зарплаты

При коллективной бестарифной системе зарплата каждого работника рассчитывается по формуле:

С = Ф * ККУ * КТУ * Т / (ОККУ * ОКТУ * ОТ), где:

Ф – размер фонда заработной платы в данный месяц (или иной расчетный период), ККУ – личный коэффициент квалификационного уровня работника, КТУ – коэффициент трудового участия, Т – количество отработанных работником часов, ОТ – суммарное количество отработанных часов всего коллектива, ОККУ – сумма квалификационных коэффициентов всех членов коллектива, а ОКТУ – сумма коэффициентов трудового участия всех членов коллектива.

Коэффициент трудового участия определяется личной выработкой в каждом конкретном месяце, при этом количество отработанных часов может не учитываться. Например, КТУ каждого работника может быть пропорционален количеству изготовленных им изделий.

Квалификационный уровень (ККУ) является более постоянной величиной и изменяется раз в несколько месяцев в зависимости от уровня профессионального мастерства работника.

Существуют разные способы изменения уровня ККУ, например, как отношение зарплаты работника в текущем месяце и минимальной зарплаты в коллективе (С/Смин).

Для повышения ККУ работнику нужно сначала увеличить свою зарплату за счет более интенсивного труда или большего количества отработанных часов, после чего повысится постоянный показатель ККУ. Такой подход стимулирует работников к постоянному наращиванию производительности труда.

Иногда для упрощения применяется общий коэффициент трудового вклада, рассчитываемый как сумма КТУ + ККУ.

Комиссионная система

Расчет зарплаты при комиссионной системе производится по формуле:

С = В * К, где В – размер выручки, К – комиссия работника.

Например, продавцу страховых полисов назначена комиссия в размере 20% от выручки. За месяц работник продал полисов на 100000 рублей, его зарплата составила 100000 * 20% = 20000 рублей.

Комиссия может быть указана не в процентах, а в фиксированной сумме. Например, дизайнер получает за каждый логотип 1000 рублей, создал за месяц 20 логотипов, его зарплата 20 * 1000 = 20000 рублей.

Система плавающих коэффициентов

Формула для расчета зарплаты С = Ф * КТУ / ОКТУ, где Ф – фонд оплаты труда, КТУ – коэффициент трудового участия работника, ОКТУ – сумма коэффициентов всех работников.

Пример. Коэффициенты работников рекламного агентства распределены следующим образом:

- директор – 2,0;

- маркетолог – 1,6;

- дизайнер – 1,2;

- печатник – 1,1;

- курьер – 0,9.

Сумма зарплатного фонда составила 100000 рублей. Зарплата дизайнера равна:

100000 * 1,2 / (2,0 + 1,6 + 1,2 + 1,1 + 0,9) = 100000 * 1,2 / 6,8 = 17647 рублей.

Коэффициенты при данной системе распределяются руководством фирмы по оценке личного вклада в формирование прибыли и уровня квалификации.

Какие документы оформить при выдаче зарплаты

Статья Трудового кодекса обязывает работодателей письменно извещать каждого работника обо всех начислениях и удержаниях, а также об итоговой сумме зарплаты, которую сотрудник получит на руки. Чтобы выполнить это требование, компании и предприниматели составляют и выдают работникам так называемые расчетные листки.

Форма такого листка не установлена, поэтому каждый работодатель разрабатывает ее самостоятельно. Главное, чтобы в бланке были поля для всей необходимой информации.

Помимо этого следует заполнить либо расчетно-платежную ведомость (можно использовать форму № Т-49), либо две другие ведомости: расчетную (можно по форме № Т-51) и платежную (можно по форме № Т-53). В случае, когда зарплата перечисляется на карточки, нужна только расчетная ведомость.

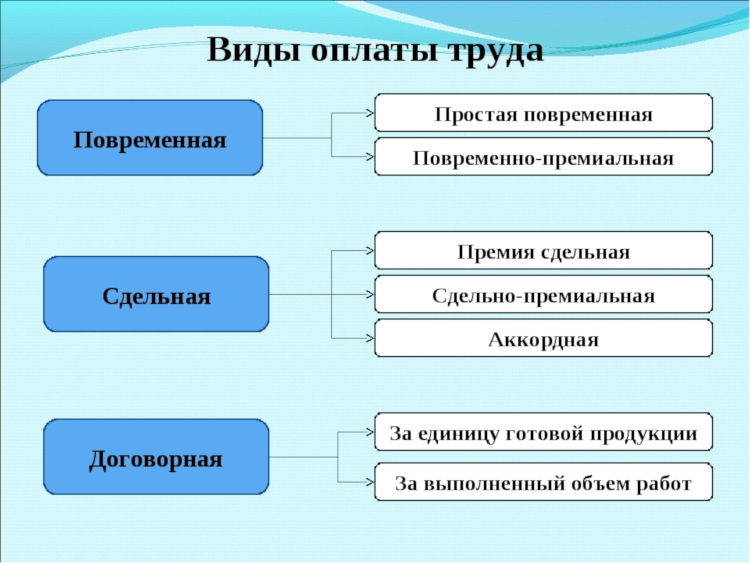

Виды оплаты труда

Какая бывает оплата труда? Российское трудовое законодательство предусматривает 2 основных варианта:

- в зависимости от отработанного времени (повременная);

- в зависимости от проделанной работы (сдельная).

Работодатель вправе самостоятельно определять вид зарплаты для работника, но в большинстве случаев используется стандартный общепринятый порядок. Однако какой бы вид не определил работодатель своим работникам, при полной рабочей неделе (40 часов), он не вправе платить им меньше минимального размера оплаты труда — в данный момент, это 11 163 рубля. Поэтому даже если зарплата начисляется в пропорции от сделанного, работнику на полном дне необходимо назначить фиксированный оклад (хотя бы в размере МРОТ), а все дополнительные деньги начислять в зависимости от проделанной работы.

Повременная

Самый распространённый вид начисления заработной платы связан с количеством отработанного времени. Как правило, используется для работников, занятых по стандартному 8-часовому рабочему дню 5 дней в неделю. В таком режиме за каждый час работник получает определённое вознаграждение (в настоящее время от 35 рублей в час). Такой подход удобен для сотрудников, которые должны в течение определённого времени находиться на рабочем месте.

Разновидностью повременной является повременная-премиальная: за отработанное время начисляется фиксированная небольшая зарплата, а сверх неё вознаграждение за достижение каких-либо показателей или завершение проекта. Подобный вариант чаще всего используют в сфере торговли: за часы, отработанные в магазине, продавцы получают минимальный оклад, а за совершённые продажи — премию.

В последнее время более продвинутые работодатели используют модернизированную версию повременной-премиальной оплаты — грейдинговую. Суть этой разновидности в том, что работники на одних и тех должностях могут получать довольно разные деньги. Для зарплаты устанавливаются минимальная и максимальная граница. Чтобы получить выплаты в максимальном размере, работник должен: показывать хорошие результаты труда, постоянно повышать квалификацию, вносить предложения по оптимизации и модернизации.

Повременная зарплата — удобный для работника и работодателя вариант. Единственным её минусом является перспектива снижения производительности и заинтересованности в высокой производительности (если в любом случае работник получает одинаковую зарплату). Решением этой проблемы является введение повременной-премиальной или грейдинговой системы оплаты.

Схема разновидностей оплаты труда

Сдельная

Другая разновидность — сдельная — устанавливается в том случае, когда работодателю необходимы высокие темпы производства. При таком подходе сотрудник получает оплату в зависимости от количества произведённых товаров или оказанных услуг. Так получают зарплату работники заводов, фабрик, предприятий, а также салонов красоты, парикмахерских и других подобных компаний.

Даже в такой системе возможны вариации. Например, работодатель может установить нормы выработки, а результаты работы сверх неё оплачивать по увеличенному тарифу (платить премию). Также иногда работодатели устанавливают конкретные объёмы работы и сроки их выполнения, за который предлагается фиксированный размер оплаты. Иногда сотрудник и организация делят выручку от работы в пропорциональном отношении. Такой подход часто встречается в салонах красоты: от каждой услуги мастер получает определённый процент.

Премиальный вариант сдельной оплаты труда значительно перспективнее. Он стимулирует сотрудника работать много и перевыполнять норму, чтобы получить больше денег. При сдельной зарплате работники никогда не сидят без дела и не растягивают выполнение обязанностей. Но к сожалению, для многих специальностей сдельный вид оплаты труда невозможен.

Необходимость суммированного учета

Руководитель предприятия при особых случаях может привлекать к дополнительной работе сотрудников:

- для завершения некоторых видов работ, не законченных в рабочее время;

- для неотложного ремонта оборудования, необходимого для работы всего остального коллектива;

- при отсутствии на работе сменщика, когда остановка работы невозможна.

Для того чтобы официально оформить переработку, нужно подготовить приказ, получить письменное согласие самого работника, согласовать вопрос с профсоюзом. Далее следует вести учет времени переработки и отдельно её оплачивать.

Иначе руководителю предприятия грозят большие неприятности в виде обвинения в несоблюдении трудового законодательства и штрафные санкции.

Для занятия подобной работой еженедельно нужно увеличивать штат сотрудников аппарата управления, что ведет к незапланированным затратам.

Чтобы избежать нарушения закона, применяется суммированный учет отработанных часов, суммированных в одном периоде. При этом проработанное время считается нарастающим итогом в одном учетном периоде.

Если в какой-то неделе получается отработанного времени больше 40 часов, то в другой нужно предусмотреть работу меньше. Чтобы в целом за учетный период уложиться в установленный норматив.

Посчитать часовую тарифную ставку можно двумя способами. Какой из них использовать для работы, предприятия могут решать самостоятельно с учетом преимуществ и недостатков каждого метода. При этом нужно отталкиваться от периода, выбранного для суммирования рабочего времени.

Важно! Перед тем как рассчитать зарплату по часам, бухгалтер должен узнать, какой период принят для суммирования рабочего времени в нормативных документах предприятия. Обычно этот вопрос отражается в положении об оплате труда и коллективном соглашении

А в трудовом договоре, заключаемом с гражданином при оформлении на работу, должна быть указана тарифная ставка для расчета зарплаты.

Помесячный расчет

По такой методике рассчитывается ставка на каждый месяц отдельно. Для определения её размера нужно оклад (месячную ставку), установленный работнику, разделить на количество рабочих дней по нормативу за конкретный месяц. Норматив можно посмотреть в производственном календаре.

Рассмотрим пример, когда оклад сотрудника составляет 32 000 рублей. По норме на май 2020 года утверждено 160 часов. Часовая тарифная ставка будет равна 200 рублей. Если сделать такой же расчет на март месяц, результат получится другой.

Важно

Норма марта составляет 175 часов, часовая тарифная ставка – 182,86 рубля. При таком способе оплаты в случае, когда все дни отработаны, согласно утвержденному графику, за месяц будет начислена зарплата в размере оклада, несмотря на разное количество рабочих дней.

Но если необходимо оплатить переработку, то при одинаковых часах в разные месяцы года она сложится в разные суммы.

Годовой расчет

Часовую тарифную ставку можно будет высчитать путем деления оклада (месячной ставки) на среднемесячную норму часов. Чтобы пример был более наглядным, используем тот же оклад в 32 000 рублей, при котором тарифная ставка за час составит 194,62 рубля. Этот рассчитанный показатель останется постоянным весь год и будет применяться для любых доплат и компенсаций.

Работодатель, утверждая на предприятии метод расчета часовой ставки, должен исходить из производственного графика. На одних предприятиях работают только в дневные смены, на других производство не останавливается на ночь. Есть работодатели, которые во время смен вводят часы отдыха.

При этом необходимо учитывать, что для отдельных профессий законодательство устанавливает специальные требования. Пример такой профессии – водитель автотранспорта. Для него всегда должен составляться ежемесячный график, независимо от утвержденного порядка учета отработанного времени.

Исключение допускается только на предприятиях, занимающихся сезонными перевозками. Там разрешено определение часовой тарифной ставки, исходя из полугодовых норм.

Если смены выходят работать на сутки через трое, лучше применять годовой период учета, так как он позволяет избежать переработок.