Что такое факторинг простыми словами, виды и схемы факторинга + топ10 банков для оформления услуги

Содержание:

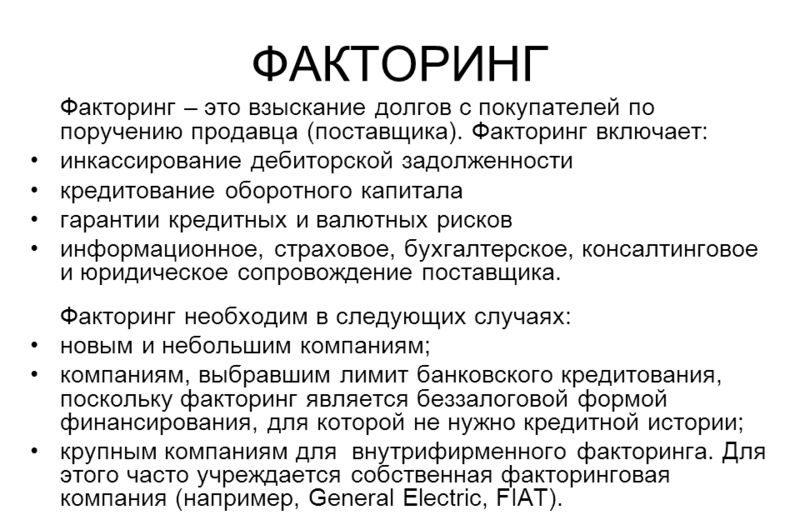

Факторинг – что это такое

Факторинг (от англ. factoring – посредничество) является финансовой услугой по предоставлению банками денежных средств во временное пользование. Получателями данной услуги являются преимущественно торговые компании, работающие с отсрочкой платежа. За услуги факторинга банком взимается процент. По сути, данный инструмент является своего рода кредитованием, однако банк, именуемый фактором, не требует залогового обеспечения за пользование денежными средствами.

Стандартный договор с покупателем заключается на условиях предоплаты или отсрочки платежа. Предоплату разумно взимать, если с этим клиентом ранее не было взаимоотношений или если поставка является разовой. К сожалению, несмотря на возможность проверки контрагентов онлайн, нередки случаи обращения в суд за взысканием просроченной дебиторской задолженности. Чтобы избежать судебных тяжб, в договор стоит включить условие предоплаты в счет предстоящих поставок товаров.

Чтобы понять, что такое факторинг простыми словами, разберем пример.

ООО «Ромашка» поставляет стройматериалы в строительные магазины внутри региона и по стране. Основная масса клиентов – небольшие компании и индивидуальные предприниматели, закупающие стройматериалы для перепродажи или собственных нужд. Оборот компании составляет примерно 1 875 000 руб. (25 000 $ или 725 000 грн.) в месяц. Среднемесячная стоимость товарных запасов на складе – 1 350 000 руб. (18 000 $ или 522 000 грн.).

В конце августа ООО «Ромашка» заключает договор поставки с крупным гипермаркетом «Стройматериалы для дома и дачи». Условиями контракта предусмотрено следующее:

- поставка товара осуществляется 2 раза в месяц – 1 и 15 числа каждого месяца;

- приблизительная стоимость каждой партии товара – 375 000 руб. (5 000 $ или 145 000 грн.);

- отсрочка по расчетам за товары составляет 30 календарных дней.

Таким образом, отгрузив две партии товара, компания сократит запасы на складе более чем в 2 раза. В результате образуется дефицит товаров и произойдут сбои поставок в пользу других клиентов. А закупить новый товар будет не за что, т.к. деньги от гипермаркета поступят только через месяц.

ООО «Ромашка» имеет счет в коммерческом банке «Капитал», который оказывает услуги факторинга. Участниками трехстороннего договора на торговый факторинг будут являться:

- Поставщик товара – ООО «Ромашка».

- Покупатель товара – гипермаркет «Стройматериалы для дома и дачи».

- Фактор – банк «Капитал».

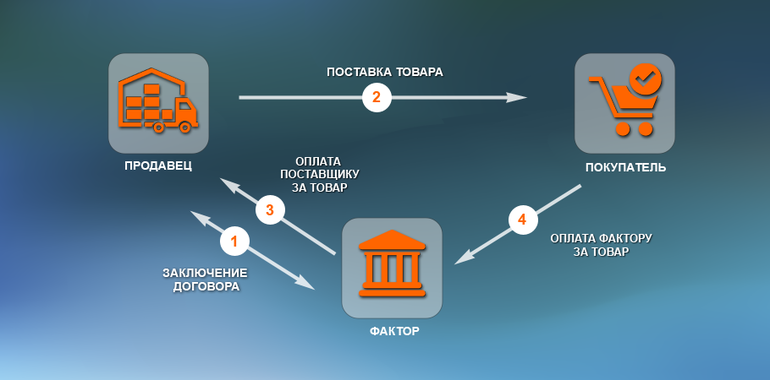

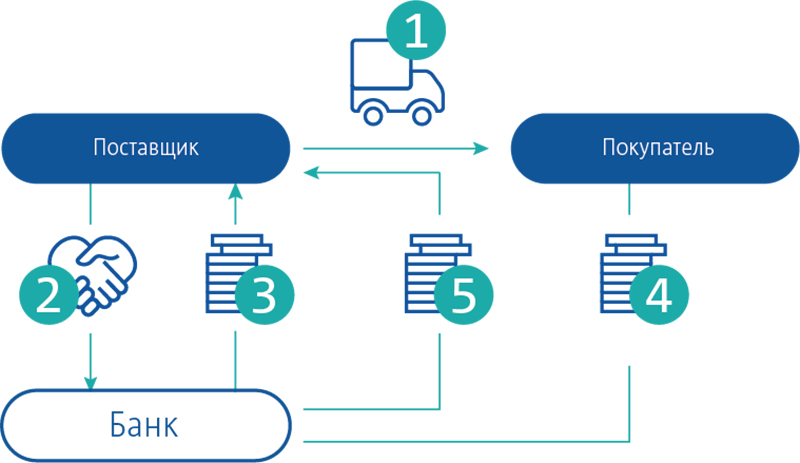

Схема факторинга выглядит следующим образом:

- Поставщик отгружает Покупателю партию товара.

- Поставщик предоставляет Фактору документы, подтверждающие факт отгрузки (товарные накладные).

- Фактор перечисляет сумму, равную стоимости товара в рамках произведенной поставки за вычетом 15% на случай возврата товаров или недопоставки.

- Через 30 календарных дней Покупатель перечисляет сумму по товарной накладной на счет Фактора.

- В конце месяца Фактор рассчитывает комиссионное вознаграждение, а также сумму неоплаченных поставок.

Итак, теперь мы знаем, что такое факторинг. Как давно он существует? Обратимся к истории.

Схема и этапы факторинга

Схема факторинга предполагает участие трех сторон, однако договор в большинстве случаев является двусторонним – между фактором и поставщиком, так как важна уступка денежного права к покупателю с целью получения финансирования.

Важно: заключение договора между тремя сторонами не исключение и также допускается. Итак, в сделке участвует 3 стороны:

Итак, в сделке участвует 3 стороны:

- фактор – приобретатель требований;

- кредитор – поставщик товара;

- дебитор – покупатель товара.

Кроме этого при взаимодействии на электронной площадке существует 4 сторона – поставщик.

При этом сотрудничество сторон состоит из следующих этапов:

| Этапы | Описание |

| Подписание договора | В этом процессе участвует поставщик и покупатель |

| Договор между фактором и поставщиком | В данном случае покупатель должен выполнить оповещение, что его работа предполагает применение факторинга, именно на этапе начинается погашение долгов перед фактором, который далее начинает перечислять средства поставщику |

| Предоставление первичных документов | Поставщик фактору после отгрузки товара покупателю, документы являются доказательством отгрузки товара в качестве основания для возникновения дебиторской задолженности |

| Перечисление средств | До 100% выплата фактором поставщику, а покупатель совершит оплату в оговоренный срок на счет фактора |

| Перевод оставшейся части средств | На счет поставщика фактором за минусом суммы премии |

Важно: данная схема является достаточно распространенным вариантом, позволяющим ускорить оборот средств и решить основные задачи

Когда в факторинге появляется необходимость

Использование факторинга для поставщика необходимо с целью повышения ликвидности активов, оборотности капитала и рентабельности деятельности бизнесмена.

Вместе с тем покупатель прибегает к факторингу при необходимости получить сиюмитно актуальный товар, который обеспечит доходность предприятия. Конечно к подобным услугам прибегают в форс-мажорных ситуациях, но именно в такой обстановке банк очень несговорчив.

Понятие и особенности факторинга.

Понятие и особенности факторинга.

В большинстве случаев услуги фактора применяются, если:

- поставщик небольшая компании, покупатель крупная компания, работа с которой престижна, но она имеет жесткую систему отсрочки по платежам за поставленный товар;

- необходимость в пополнении оборотов капитала для представителей не крупного бизнеса, банки кредитуют подобные компании проблематично и невыгодно, а вот факторинг подойдет оптимально;

- необходимость в предоставлении покупателю отсрочки платежа и повышении его лояльности.

Важно: в условиях РФ факторинг применяется часто небольшими предприятиями с целью сотрудничества с крупными поставщиками на их условиях

Что лучше – кредит или факторинг

Прибегая к применению факторинга, предприниматель должен понимать, что он не имеет ничего общего с кредитом и стоимость у них разная. Поэтому перед применением следует разобраться, что такое факторинг и какие у него базовые отличия от кредита.

| Факторинг | Кредит |

| Не требуется залога | В современное время также залог крайне редок |

| Погашается из средств уплаченных дебитором | Возврат происходит за счет заемщика |

| Выплачивается на срок отсрочки платежа по факту | Период кредитования фиксированный |

| Выплата в день поставки товара | Выплата в оговоренный договором день |

| Размер финансирования нестабилен, так как он может повышаться пропорционально росту продаж | Выдается в размере ранее оговоренном |

| Выплата происходит только при получении подтверждающих документов относительно совершения сделки | В некоторых случаях требуется полный пакет документов заемщика с указанием цели кредитования |

| Предоставление комплекса услуг по управлению дебиторской задолженностью | Предоставление дополнительных услуг отсутствует |

| Бессрочное финансирование при необходимости | Новое кредитование возможно только при полном погашении первого займа, отдельные учреждения обеспечивают до 3 займов одновременно |

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

Как работает факторинг

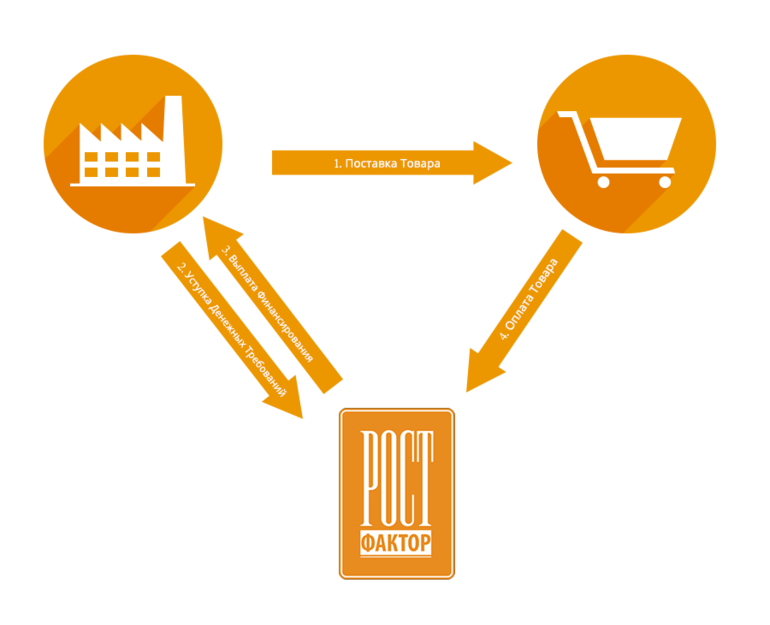

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

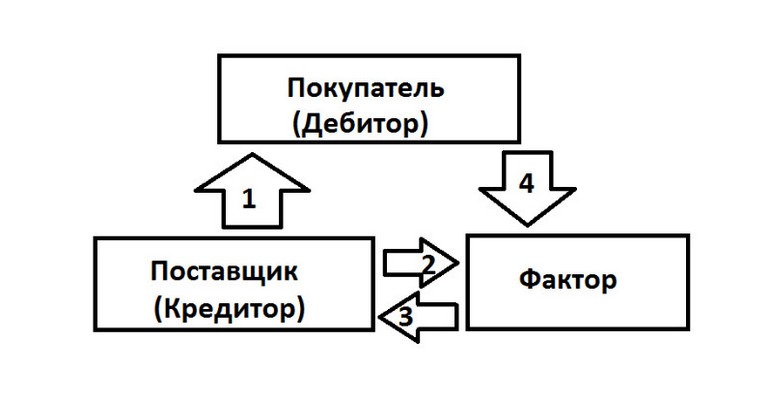

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

Стоимость услуг факторинга

Обслуживание факторинга менее распространено в России, в отличие от обычного кредитования. Потенциальному клиенту сегодня трудно разобраться в том, сколько это стоит и сравнить предложения разных операторов рынка: общедоступной информации очень мало. Остается оперировать логическими построениями, суммируя составляющие стоимости услуги. В цену факторинга входит:

- Средняя процентная ставка по России за пользование заемными средствами. Кредит – платный вид услуг, в каждой области России он может отличаться, но в целом он подлежит усредненному анализу.

- Оформление, обработка и проверка документов. Она устанавливается каждым учреждением по своему усмотрению.

Помимо этих основных составляющих, на ценообразование факторинга влияют другие факторы:

- принятое в компании или банке позиционирование в учетной политике;

- оборот и финансовое состояние фирмы-заявителя;

- длительность отсрочки;

- количество покупателей, регулярно работающих с данным продавцом;

- цена партии товара;

- кредитная история и репутация клиента;

- уровень конкуренции.

Труднодоступность сведений об условиях факторинга выражается в желании многих потенциальных пользователей получить некое «положение об отделе факторинга» конкретного банка, в котором якобы все прописано. Неизвестно, впрочем, есть ли такой документ в природе, или проценты определяются умозрительно для каждого клиента индивидуально.

В результате воздействия различных факторов выводится так называемая эффективная ставка, выражающая реальный процент вознаграждения за пользование факторингом. В реальной жизни она несколько превышает банковский процент по бизнес-кредитованию (разница до 7%) в случае регрессивного договора, когда ответственность ложится на клиента. Увеличение рисков влечет рост цены услуги.

Некоторые банки, работающие по факторингу, позиционируют эту услугу в числе прочих, в том числе предоставляемых факторинговыми компаниями, входящими в финансовые группы, возглавляемые ими. Среди них:

- ВТБ-Факторинг – в группе ВТБ (подробная статья здесь);

- РБ-Факторинг – в группе Росбанка;

- ГПБ-Факторинг – в группе Газпромбанка.

Другие банки предоставляют факторинг напрямую в рамках действующих в них кредитных программ.

Общее правило состоит в том, что эффективность факторинга для банка не должна быть меньшей, чем принятая в рамках общей учетной политики. В противном случае нет смысла отвлекать на него оборотные активы.

Разновидности факторинга

Существует несколько видов систематизации. Первый из них (по порядку взаимодействия сторон) включает две разновидности факторинговых услуг:

- Открытый. Наиболее распространённый вариант, подразумевающий заключение договора между коммерческими структурами: и продавец, и покупатель, и финансовый агент — индивидуальные предприниматели или юридические лица, отвечающие за неисполнение обязанностей в рамках контракта и российского законодательства. Схема сотрудничества полностью соответствует приведённой выше: стороны заключают трёхсторонний договор, продавец поставляет товар или оказывает услугу, получая часть денег от покупателя и основную — от фактора, после чего потребитель в установленные сроки погашает задолженность перед финансовым агентом.

- Закрытый. В этом случае продавец привлекает деньги «посредника» без ведома покупателя. Последний, не участвуя в подписании договора оказания факторинговых услуг, по факту получает небольшую отсрочку оплаты, а по её окончании возвращает средства в полном объёме кредитору, не взаимодействуя с агентом.

Второй вид (по распределению коммерческих и страховых рисков) также подразумевает два варианта:

- Без регресса. Финансовый агент принимает на себя все риски и издержки, в том числе связанные с досудебным урегулированием споров с покупателем, подачей искового заявления в суд и дальнейшими разбирательствами.

- С регрессом. Более выгоден для «посредника», поскольку, в соответствии с условиями договора, он получает право требовать погашения задолженности от продавца, если покупатель пренебрегает своими обязанностями или не может их исполнить по объективным причинам.

Третий вид — по времени начала действия договора факторинга:

- Предварительный (консенсуальный). Покупатель принимает на себя долговые обязательства, а продавец уступает фактору право истребования задолженности ещё до того, как основной контракт (купли-продажи, оказания услуг и так далее) вступит в силу. Часто практикуется, однако связан с повышенными рисками для потребителя и, следовательно, «посредника»: первому в случае недобросовестности поставщика придётся доказывать свою правоту и выдвигать новые требования, а финансовому агенту — всё это время ждать погашения задолженности.

- По факту. Договор оказания факторинговых услуг, в какой бы момент времени он ни был составлен, вступает в силу уже после исполнения продавцом обязательств в отношении покупателя, а иногда — и после внесения последним своей доли оплаты. Более безопасный для финансового агента вариант, поскольку на момент возникновения задолженности перед ним потребитель уже имеет возможность удостовериться в качестве товаров или услуг.

Четвёртый вид — по странам присутствия:

Внутренний. Все участники сделки — резиденты одной страны; соответственно, договорные отношения между сторонами развиваются в едином правовом поле (и необходимость корреляции отсутствует).

Внешний. Оказание факторинговых услуг производится на международном уровне

При этом неважно, находятся ли все участники договорных отношений или только один из них в разных юрисдикциях; имеет значение лишь соответствие условий сделки нормам международного и местного законодательства.

Пятый вид — по числу финансовых агентов:

- Один фактор. Самый привычный вариант: и продавец, и покупатель заключают договор с одним и тем же «посредником» и исполняют перед ним обязательства в обмен на кратковременное предоставление заёмных средств.

- Два фактора или больше. Сложная схема, в которой поставщик привлекает одного агента (или нескольких), а потребитель — другого. Чем больше сторон сделки, тем сложнее процедура составления договора оказания факторинговых услуг, поэтому прибегать к этому варианту имеет смысл, если один «посредник» не может предоставить нужную сумму или продавец и покупатель сильно не доверяют друг другу.

Существуют и другие способы классификации факторинга — например, по использованию электронных или бумажных документов или по специализации фирмы-посредника. Однако эти критерии — лишь частности, не влияющие на схему предоставления денежных средств под заключение сделки, а потому заниматься дальнейшими перечислениями не имеет смысла.

Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

Плюсы и минусы факторинга

Преимущества привлечения фактора (или нескольких факторов):

- Возможность проводить сделки без внесения залога. Всё, что требуется от потребителя, чтобы получить товар, — внести 10-30% от его стоимости на счёт продавца. В дальнейшем он возвращает финансовому агенту ранее предоставленную им сумму: остальные 70–90% плюс, в зависимости от условий договора, процент за услуги.

- Простые условия получения услуги. Поскольку возврат средств финансовому агенту гарантирует заключённый трёхсторонний договор, а при большей его предусмотрительности — и обязательства со стороны продавца, ему не приходится беспокоиться о сохранности предоставляемых денег — следовательно, и условия кредитования меняются в лучшую сторону.

- Возможность для продавца использовать полученные от агента средства в полном объёме. Сохранять остаток на счёте, как следует при получении кредита, в этом случае необязательно.

- Гарантии для продавца. Привлекая за небольшую плату факторинговую компанию или банк, поставщик обычно перекладывает на него не только заботы, связанные с получением денег от кредитополучателя, но и избавляется от необходимости платить налог на прибыль из собственных средств; последнее часто случается, когда продавец уже поставил товарно-материальные ценности покупателю, а тот не успевает до срока уплаты налога перевести на счёт поста кредитора требуемую сумму.

- Сохранение нейтрального внутреннего баланса. Факторинговые услуги не относятся к сфере кредитования, а значит, никоим образом не сказываются на КИ индивидуального предпринимателя или компании.

- Привлечение новых клиентов за счёт формирования более выгодного предложения, подразумевающего предоставление рассрочки.

Недостатки пользования факторинговыми услугами:

- Высокие процент и комиссия. В России большинство финансовых агентов не только взимают комиссию с продавца за получение оборотных средств, но и предоставляют деньги в долг потребителю под неоправданно высокий процент — вплоть до 30% в год.

- Невозможность сохранить коммерческую тайну. Ни один «посредник» не согласится предоставить заёмные средства, не удостоверившись в благонадёжности кредитополучателя. А значит, кредитору придётся поделиться с факторинговой компанией частью (а по факту — всей) информации о клиенте.

- Узкая направленность. Хотя пользоваться факторингом можно при совершении любых сделок, связанных с извлечением прибыли, в отечественных условиях он применяется пока только при поставках товарно-материальных ценностей, оплачиваемых по безналичному расчёту.

Идеальный финансовый инструмент

Факторинг — это финансовая операция и вид финансирования должника, когда предприятие продаёт свою дебиторскую задолженность (счёт-фактура) третьей стороне, так называемому фактору со скидкой. В этом процессе обычно участвуют три стороны:

- Продавец, клиент или факторат.

- Факторинговая компания, цессионарий, фактор.

- Должник.

В финансах факторинг состоит из предоставления услуг или выполнения работ, предоставления авансов по кредитам, принятия на себя рисков или нет и расчёта оборачиваемости дебиторской задолженности. В соответствии с предметом договора факторинга продавец или производитель передаёт его или другой кредитный документ факторинговой компании в обмен на полный или частичный финансовый аванс. Компания вычитает из суммы купленного кредита, комиссионных, процентов и других расходов.

Факторинговыми компаниями обычно являются банки, сберегательные банки или другие специализированные компании. Помимо финансового аванса, факторинговая компания может:

- принять на себя кредитный риск;

- принять на себя валютный риск, если счёт в иностранной валюте;

- выполнять управление;

- консультировать клиента по финансовому состоянию должников.

Правовые основы

В 1988 году на Международной конференции была принята Конвенция о международном факторинге, что помогло определить нормы, регулирующие правовые отношения участников факторинговых сделок. Россия присоединилась к Конвенции в 2015 году. Ассоциация факторинговых компаний (АФК) — является официальным объединением участников рынка факторинга в России.

Генеральное соглашение регулирует правовые основы задолженности между сторонами. Различие между покупкой и ссудой должно проводиться в соответствии с прецедентным правом в каждом отдельном случае на основе общего видения договорных положений. Как подлинный, так и неподлинный факторинг должны быть квалифицированы как регулирующие и надзорные финансовые услуги.

Происхождение и эволюция

Когда в 1771 году шведский экономист Джон Хартман Эберхардт определил термин «del credere» как риск заёмщика, который должен взять на себя комиссионер или его способность своевременно погасить свои долги, процедура факторинга уже давно практиковалась.

Истоки открытия факторинга относятся к XVII веку. Из-за трудностей в сборе товаров (главным образом текстиля), которые Англия экспортировала в Соединённые Штаты, английские компании начали делегировать задачу по продаже североамериканским бизнесменам с отсрочкой платежа. Перемещение с одного континента на другой сделало коммерческую операцию более дорогой, к чему добавилось отсутствие информации о клиенте. Со временем американские бизнесмены стали брать на себя коммерческий риск продаж и делать финансовые авансы английским экспортёрам.

С того времени и до настоящего момента факторинговый бизнес в мире не переставал расти. Его темпы роста в среднем составляют 8%, начиная с 1960 года, и охватывают практически всю планету. В настоящее время число действующих факторинговых фирм составляет почти 2000, что делает эту форму финансирования одним из наиболее используемых источников краткосрочных средств малыми и средними предприятиями. На сегодняшний день около 500 000 компаний финансируются за счёт ежегодной продажи более 500 миллионов счетов на сумму почти 2 миллиарда долларов США.

В то время как Соединённые Штаты были первопроходцами в этом бизнесе, бо́льшая часть факторинга в настоящее время осуществляется в Европе. Хотя большинство факторинговых предприятий сосредоточено внутри страны, международный или экспортный вид становится всё более важным. Международный факторинг используется экспортёрами или импортёрами, которые продают или покупают на открытом счёте или через платёжные документы на согласованных условиях.

Что такое факторинг

Под термином «факторинг» подразумевается комплекс финансовых услуг, оказываемых на условиях переуступки. Они используются в сфере торговли производителями товаров и поставщиками. По сути, это сделка купли-продажи долга за определенные проценты, начисляемые на ее сумму.

В ней принимают участие:

- факторинговая компания, банк – приобретатель требования;

- кредитор – поставщик товара;

- дебитор – потенциальный покупатель товара.

Основная деятельность компании занимающейся факторингом заключается в выдаче кредитных средств поставщику, долг которого переходит к ней. Производитель товара получает от нее на руки всю причитающуюся сумму. Она изымает предоставленные средства с покупателя товаров в полном объеме, а начисленные на них в качестве процентов сумму с продавца.

Схема процедуры факторинга:

- экспедирование товара клиенту;

- оформление документации с последующей ее передачей лицу, предоставляющему средства;

- перечисление поставщику товара в размере 70-90 % от общей задолженности. Остаточная сумма зачисляется вслед за осуществлением полного взаиморасчета, срок исполнения которого колеблется в пределах 90-180 календарных дней.

В отдельных случаях в сделке принимает участие посредник, способствующий ее совершению. Как правило, он предоставляет торговую площадку либо электронную платформу.

Этапы факторинга

Процедура инкассирования дебиторских счетов клиента с целью получения определенной прибыли проводится в несколько этапов. При выполнении каждого из них решаются сложные задачи, от результата которых зависит достижение конечной цели.

Основными из них являются:

- предварительная работа — до совершения сделки проводится всесторонний анализ состояния финансового положения потенциального клиента, его деловых качеств;

- оформление документации предусматривает заключение договора факторинга на взаимовыгодных для его участников условиях;

- мониторинг совершенной сделки – проверка исполнения условий договора каждым участником по обязательствам.

Виды факторинга

Основное различие видов услуг данной сферы заключается в степени риска, которую компания принимает на себя.

В мировой практике успешно применяется факторинг:

- конфиденциальный – открытый и закрытый. В первом случае приобретатель уведомляется о вступлении в сделку посредника, во втором – нет. Он совершает оплату за товар поставщику, который лично проводит взаиморасчет с предоставившей средства компанией;

- с регрессом и без него. Применение факторинга с регрессом влечет за собой осуществление возврата поставщику товара неоплаченных счетов с истребованием предоставленных ему средств. Мера применяется при нарушении покупателем условий договора. Безрегрессный факторинг предполагает возложение рисков на компанию предоставляющую услуги, которая покрывает все виды издержек клиента;

- внутренний и внешний. Первый подразумевает совершение сделки купли-продажи участниками, являющимися резидентами одной страны. Второй – договор заключается предпринимателями, являющимися граждане разных государств;

- консенсуальный и реальный. При первом предполагается заблаговременное проведение сделки переуступки, а вторым – договор заключается вследствие возникновения долговых обязательств;

- прямой и взаимный. Сделка совершается одним, что предусмотрено первым вариантом, а второй – несколькими юридическими лицами;

- закупочный – обращение в факторинговую компанию осуществляется покупателем товара;

- традиционный и EDI-факторинг, предусматривающий использование в сделке электронного документооборота.

Когда факторинг необходим?

Одной из прерогатив в предпринимательской деятельности для руководителя и учредителя является успешное развитие его бизнеса. В соответствии с законами рыночной экономики он должен укрепляться и расширяться количественно или качественно.

В первом случае должен возрасти объем продаж, что влечет за собой завоевание рынка соответствующей отрасли. Во втором – улучшится качество производимой продукции или оказываемых услуг. Мера позволит занять производителю товаров определенную нишу, преодолев жесткую конкуренцию.

Зачастую перед поставщиком товаров, а в отдельных случаях услуг возникает дилемма о сотрудничестве с контрагентом:

- по предоплате;

- с предоставлением отсрочки платежа.

В первом случае он может утратить некую часть своих клиентов, а во втором – лишиться средств, используемых для финансирования текущей деятельности. Единственно верным решением в подобной ситуации становится заключение сделки по договору факторинга на определенных условиях.