Анализ и контроль дебиторской задолженности

Содержание:

- Как отразить резервы по просроченным долгам

- БУХГАЛТЕРСКИЙ УЧЕТ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Роль дебиторской и кредиторской задолженностей

- Контроль дебиторской и кредиторской задолженностей

- Планирование дебиторской и кредиторской задолженностей

- КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Особенности формирования дебиторской и кредиторской задолженностей БУ

- Как отражается сальдо по счетам

- Что такое дебиторская задолженность?

- Виды дебиторской задолженности

- Стратегия управления дебиторской задолженностью

- Чем отличается дебиторская и кредиторская задолженность?

- Как списывается кредиторская задолженность с истекшим сроком исковой давности

- Дебиторская и кредиторская задолженность расшифровка отличий

Как отразить резервы по просроченным долгам

62 счет «Расчеты с покупателями и заказчиками» отражается в балансе после вычета остатка по кредиту 63 счета «Резервы по сомнительным долгам». На этот счет начисляются доли от просроченных обязательств должников. Просроченной недоимка становится после 45 дней с даты образования.

В тему: Что такое просроченная дебиторская задолженность.

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Примечание от автора! Резерв по просроченным долгам может создаваться по счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

БУХГАЛТЕРСКИЙ УЧЕТ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Счета учета кредиторской задолженности и аналитика учета приведены в табл. 2. Эти счета являются пассивными (кроме счета 76 «Расчеты с разными дебиторами и кредиторами»). Увеличение задолженности отражается по кредиту пассивных счетов, списание — по дебету. Счет 76 активно-пассивный, увеличение задолженности может отражаться и по дебету, и по кредиту этого счета.

|

Таблица 2. Счета учета кредиторской задолженности и их аналитика |

|||

|

Вид кредиторской задолженности |

Счета учета |

Аналитика учета |

До какого момента числится в учете |

|

По приобретению товаров, работ, услуг у поставщика |

60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

По каждому поставщику и подрядчику, по приобретенной партии товара или по полученным от поставщика счетам на оплату |

До даты оплаты поставщикам и подрядчикам за приобретенные товары, выполненные работы, услуги |

|

По выплате заработной платы |

70 «Расчеты с персоналом по оплате труда» |

По каждому сотруднику |

До даты выдача заработной платы сотрудникам |

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» |

По каждому налогу и взносу, уплачиваемому в бюджет и внебюджетные фонды, по бюджетам (местный, региональный, федеральный) |

До даты уплаты налогов и взносов в бюджет и внебюджетные фонды |

|

По полученным кредитам и займам |

66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» |

По каждому кредитору, кредитному договору |

До даты погашения обязательства кредитором, указанным в кредитном договоре или договоре займа |

|

По авансам, полученным от покупателей в счет предстоящих поставок |

62.2 «Расчеты по авансам полученным» |

По каждому покупателю, счетам, выставленным на предоплату |

До даты отгрузки товара, выполнения работ, услуг |

На величину кредиторской задолженности предприятия оказывают влияние:

- общий объем закупок, в том числе доля в общем объеме закупок товаров (работ, услуг), которые приобретены, но не оплачены;

- условия отгрузки, доставки и оплаты, указанные в договорах поставки;

- условия выполнения работ и расчетов с подрядчиками в договорах подряда;

- условия оказания услуг и порядок расчета за оказанные услуги (графики лизинговых, арендных платежей и т. д.);

- доля полученных кредитов в общей доле собственных средств;

- политика погашения кредиторской задолженности.

Кредиторскую задолженность можно разделить на внутреннюю и внешнюю. К внешней относится задолженность сторонним организациям по:

- приобретенным, но не оплаченным товарам, работам, услугам;

- кредитам и займам, полученным от сторонних организаций;

- оплате налогов и взносов в бюджет и внебюджетные фонды;

- авансам, полученным от покупателей в счет предстоящих поставок.

Внутренняя задолженность — это задолженность организации сотрудникам по выплате заработной платы и задолженность сотрудников по полученным от организации кредитам и займам.

Роль дебиторской и кредиторской задолженностей

У коммерческих организаций доля «дебиторки» в активах и доля «кредиторки» в пассивах обычно велики. Связано это с тем, что частный бизнес развивается в основном за счет внешних источников, формируя многочисленные связи с контрагентами. Подобный выбор развития (со ставкой на внешние связи, а не на капитал) выгоден, так как позволяет экономить средства, финансируя вместо одного два и больше проектов. Но, как известно, обратной стороной выгоды являются риски. В данном случае они выражаются в зависимости от финансового «самочувствия» третьих лиц. Чем больше дебиторская и кредиторская задолженности в балансе, тем вероятнее возникновение денежных проблем при кризисах, спаде в экономике и других внешних неблагоприятных факторах.

Деятельность БУ отличается небольшим количеством расчетов со сторонними лицами. Учреждения развиваются за счет средств собственника их имущества, что резко снижает зависимость от внешней среды. Одновременно БУ, конечно, лишаются потенциала, который им могли бы придать свободные средства других организаций.

Контроль дебиторской и кредиторской задолженностей

Контроль задолженности заключается в установлении разного рода лимитов и нормативов, расчете и создании резервов по сомнительным долгам, работе с просроченной задолженностью и иных мероприятиях контрольного характера. В целях снижения рисков рекомендуется утвердить следующие лимиты: максимальный срок отсрочки, максимальная сумма задолженности в отношении одного дебитора (кредитора), максимальная совокупная сумма дебиторской (кредиторской) задолженности. В качестве базового показателя, по отношению к которому разрабатываются нормативы, можно принять размер чистых активов, например, установить, что лимит задолженности в отношении одного кредитора (дебитора) составляет 5% величины чистых активов.

В особом контроле нуждаются просроченные долги. Как отмечалось выше, «просрочка» отражается в форме 0503769. Кроме этого, в соответствии с Приказом Минфина РФ от 29.12.2017 № 264н доля просроченной кредиторской задолженности и дебиторской задолженности по расходам входит в число показателей, определяющих качество финансового менеджмента.

Планирование дебиторской и кредиторской задолженностей

При планировании дебиторской задолженности нужно ответить на вопрос о желаемой цели (максимальный денежный поток, максимальная прибыль, максимальная выручка, минимальные убытки, минимальные риски) и способах ее достижения. При планировании кредиторской задолженности определяются источники финансирования и способы их привлечения, а также предпочтительные параметры финансирования (минимальная ставка по привлеченным средствам, максимальный срок заимствования).

Цели планирования закрепляются в локальных актах. Даже у коммерческих организаций положения о дебиторской, кредиторской задолженности чаще всего сводятся к регламенту взыскания дебиторской задолженности и погашения кредиторской задолженности. По мнению автора, это связано с относительной неразвитостью рынка и частыми кризисными явлениями, в результате чего компании прописывают в локальных актах в основном меры по борьбе с «просрочкой». Что же касается государственных учреждений, их стремление к искоренению неблагополучной дебиторской и кредиторской задолженностей выражено еще сильнее, так как соответствует государственной политике.

Примерная структура Положения о дебиторской и кредиторской задолженности такова:

1. Цели и задачи политики по управлению дебиторской, кредиторской задолженностью.

2. Термины.

3. Лимиты дебиторской и кредиторской задолженностей.

4. Порядок оценки кредитоспособности контрагента.

5. Меры по своевременному погашению дебиторской (кредиторской) задолженности.

6. Контроль исполнения Положения.

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

|

Таблица 1. Классификация дебиторской и кредиторской задолженности |

||

|

Классификация задолженности |

Вид задолженности |

Признаки |

|

Дебиторская и кредиторская задолженность |

||

|

По срокам погашения |

Текущая (нормальная) |

Срок оплаты по договору еще не наступил |

|

Просроченная |

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок |

|

|

Безнадежная (нереальная ко взысканию) |

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника |

|

|

По срокам оплаты |

Краткосрочная |

Оплата предусмотрена в течение года |

|

Долгосрочная |

Срок оплаты — более года |

|

|

Кредиторская задолженность |

||

|

По степени срочности оплаты |

Срочная |

Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

|

Текущая |

Платежи за полученные товары (работы, услуги), погашение кредитов |

|

|

По содержанию |

По приобретению товаров, работ, услуг |

Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

|

По полученным кредитам и займам |

Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту |

|

|

По выплате заработной платы |

Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты |

|

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды |

|

|

По авансам, полученным от покупателей |

Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям |

|

|

Дебиторская задолженность |

||

|

По срокам погашения |

Сомнительная |

Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

|

По содержанию |

По отгрузке товаров, работ, услуг |

Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

|

По авансам, оплаченным поставщикам в счет предстоящих поставок |

Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика |

|

|

По вкладам учредителей в уставной капитал |

Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал |

|

|

По выданным сотрудникам подотчетным суммам |

Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета |

|

|

По кредитам, выданным сотрудникам |

Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Особенности формирования дебиторской и кредиторской задолженностей БУ

Размер и состав обеих видов задолженности у БУ ограничен нормативно. Выданные авансы в основном попадают в зону действия законодательства о госзакупках, главная цель которого заключается в обеспечении равной конкуренции и противодействии коррупции. БУ при заключении контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), предусматривающих авансовые платежи, обязаны соблюдать требования, определенные нормативными правовыми актами. В частности, федеральные бюджетные учреждения обязаны учитывать ограничения, предусмотренные п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496. Причем такие ограничения распространяются и на договоры, оплачиваемые за счет собственных доходов БУ.

Дебиторская задолженность клиентов БУ также имеет особенность, вызванную в данном случае отраслевой спецификой. Коммерческие организации идут на предоставление отсрочек из-за высокой конкуренции на рынке товаров массового производства, и потому такая практика наиболее характерна для торговли и производства. В сфере услуг отсрочка клиентам менее распространена. Поэтому использование отсрочек в отношении с потребителями услуг БУ, скорее всего, ограничится задачами тактического характера, такими как поощрение крупного корпоративного клиента, сегментирование покупателей, управление сезонностью, ликвидация излишков материальных ценностей.

В части «кредиторки» гражданским законодательством (гл. 42 «Заем и кредит» ГК РФ) предусмотрены следующие способы привлечения средств: заем, банковский кредит, коммерческий кредит, товарный кредит. Получение банковских кредитов хоть и не запрещено, но считается не соответствующим целям создания такой организационно-правовой формы, как бюджетное учреждение (Письмо Минфина РФ от 30.01.2017 № 02-05-12/4613). Однако государство не ограничивается препятствованием в привлечении кредитов учреждениями, но тщательно следит за размером, динамикой кредиторской задолженности, стараясь свести ее к минимуму. Это стремление учредителей вполне объяснимо: привлечение средств в крупном размере провоцирует возникновение финансовых проблем БУ, решение которых, возможно, потребует выделения субсидии на погашение долгов.

Как отражается сальдо по счетам

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными. Исключение составляет 70 счет, так как он пассивный.

Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей. Итоговая ведомость, в которой отражены расчеты, выглядит так: Таблица №1. Оборотно-сальдовая ведомость по 60 счету

| Счет, субсчет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 | — | — | 200 000,00 | 250 000,00 | 50 000,00 |

| 60.1 | — | — | 100 000,00 | 100 000,00 | 0,00 |

| 60.2 | — | — | 100 000,00 | 150 000,00 | 50 000,00 |

| Итого | — | — | 200 000,00 | 250 000,00 | 50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

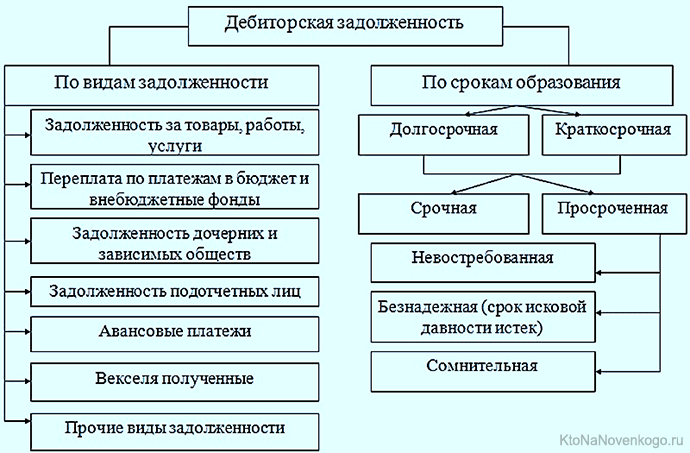

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Это интересно: Что такое резерв по сомнительным долгам: разбираем в общих чертах

Стратегия управления дебиторской задолженностью

Цель системы управления дебиторской задолженностью — исключить риск кассовых разрывов и минимизировать риски потери денежных средств от признания долгов безнадежными. Чтобы достичь цели, нужна четко выстроенная стратегия с конкретными приоритетами и ясными правилами, которые нужно закрепить в политике компании по работе с дебиторской задолженностью в форме регламентов, инструкций, приказов или иных внутренних нормативных документов.

Стратегия управления дебиторской задолженностью состоит из 4 шагов:

Рассмотрим эти шаги подробнее.

Шаг 1. Устанавливаем лимит дебиторской задолженности.

Максимально допустимый лимит ДЗ у каждой компании будет свой. При установлении лимита нужно учитывать следующие показатели:

• фактические данные по объему продаж;

• сумма обязательств компании и сроки их погашения, в том числе выплата зарплаты работникам, уплата налогов, расходы на аренду, коммунальные платежи, платежи банкам, поставщикам и другие текущие обязательства;

• сроки оборачиваемости дебиторской и кредиторской задолженности;

• разница между себестоимостью товара (работы, услуги) и ценой ее реализации;

• возможность привлечения иного источника финансирования и т. д.

Важно!

Чтобы не возникало кассовых разрывов, объем «дебиторки» не должен занимать существенную долю в текущих активах компании, а ликвидность и объем дебиторской задолженности должны быть сопоставимы с ликвидностью и объемом кредиторской задолженности.

Шаг 2. Регламентируем процесс управления ДЗ.

Действия по управлению ДЗ должны быть понятно и четко прописаны во внутреннем регламенте. Весь процесс работы с клиентом может быть представлен, к примеру, в виде дорожной карты — разбит на этапы с указанием входящих в них действий, сроков их совершения и ответственных лиц.

Это может быть, например, Регламент контроля рисков неплатежей СФ или даже несколько документов — Регламент предоставления отсрочек, Регламент работы с дебиторами, Регламент управления просроченной дебиторской задолженностью, Регламент претензионных работ по сомнительной задолженности, Регламент разработки портрета покупателя (как на этапе проверки его платежеспособности, так и для сегментации существующей клиентской базы) и др.

Что включаем в регламенты:

• признаки «токсичных» клиентов, которым компания не будет предоставлять отсрочку платежа из-за высокого риска возникновения проблемной или безнадежной задолженности;

Например: отсрочка платежа не предоставляются контрагентам:

– созданным менее двух лет назад;

– имеющим судебные претензии со стороны кредиторов;

– неоднократно нарушившим платежную дисциплину;

– имеющим иные признаки ненадежности.

• подробные условия, на которых компания готова кредитовать своих клиентов:

– по сумме;

– по срокам;

– с какими обеспечительными мерами;

Например: отсрочки платежа с лимитом более 1 000 000 руб. предоставляются при условии истории положительного сотрудничества в течение 6 месяцев.

• систему поощрения исполнительных партнеров, а также выгодные условия для тех, кто вносит предоплату: стимулирующие бонусы, льготы и поощрения.

Статья 196 Гражданского кодекса РФ (далее — ГК РФ).

Пункт 2 ст. 200 ГК РФ.

Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы

С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Как списывается кредиторская задолженность с истекшим сроком исковой давности

Сущность и последовательность данной процедуры практически не отличается от вышеописанной. Предъявлен подобный регламент выявления, принятия и списания. Разница только в счетах бухгалтерского плана, используемых в проводке:

ДТ 60, 62, 70, 71, 73, 76 КТ 91.3.

Организация должна проводить процедуру инвентаризации расчетов с контрагентами каждый год перед сдачей отчета. Несоблюдение этого требования не является поводом для невключения суммы истекшей задолженности в отчетность. Если при этом уменьшается налогооблагаемая база, на компанию могут быть наложены санкционные меры.

Дебиторская и кредиторская задолженность расшифровка отличий

Как вы уже поняли, дебиторская задолженность является полной противоположностью кредиторской задолженности. Понятие кредиторской задолженности подразумевает, что это собственный долг компании, который она обязана погасить в определенный срок. Эти два понятия нельзя рассчитывать как негативное явление, связанное с долгами. В большинстве случае эти обе задолженности означают обязательства, которые компания приняла на себя, или имеет в свой адрес, но они еще не выполнены. Для того чтобы возникла дебиторская задолженность, не обязательно кому-нибудь предоставлять в долг денежные средства. Это относится и к кредиторской задолженности – чтобы она возникла, необязательно брать кредит или деньги в долг. Достаточно, к примеру, заключить договор поставки, на основании которого расчеты будут осуществляться спустя время после того, как компанией был получен товар. Если такой договор был составлен на месяц, то на протяжении всего тридцатидневного срока у компании возникает кредиторская задолженность. Иными словами, у компании будут обязательства рассчитаться по этому договору с поставщиком.

Рассмотрим положение поставщика в данной ситуации. У него, в свою очередь, после отгрузки товара, возникает дебиторская задолженность. То есть за поставленный товар он в течение тридцатидневного срока будет ожидать, пока компания за поставленный товар переведет денежную сумму, указанную в договоре, иными словами – рассчитается. Данный пример наглядно демонстрирует возникновение двух видов задолженностей по отношению к одному обязательству у двух участников сделки. До тех пор, пока не наступит срок исполнения договорных обязательств, компания и поставщик товара будут расценивать дебиторскую и кредиторскую задолженность как рабочие нормальные взаимоотношения.