Акт о списании товарно-материальных ценностей

Содержание:

- Рекомендации по заполнению

- Кто заполняет?

- Как учесть списание неликвидных ТМЦ в бухгалтерском учете

- Какие бухгалтерские проводки с МБП

- Порядок процедуры списания

- Правила списания ТМЦ

- Бухгалтерия и финансы

- Правила составления Акта на списание материальных ценностей

- Формулировки для списания материальных ценностей

- Акт расхода семян и посадочного материала форма СП-13

- Образец и пример составления

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Это интересно: Отказ от покупки доли в квартире образец

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание. Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

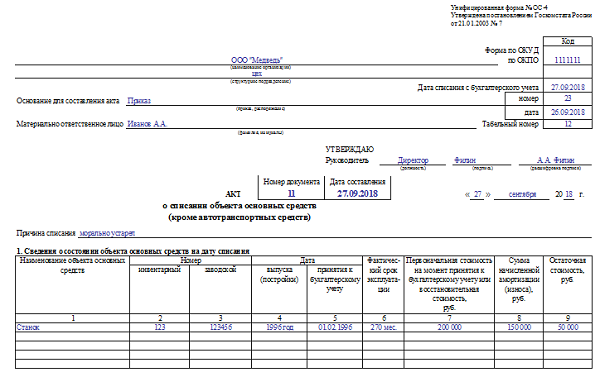

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

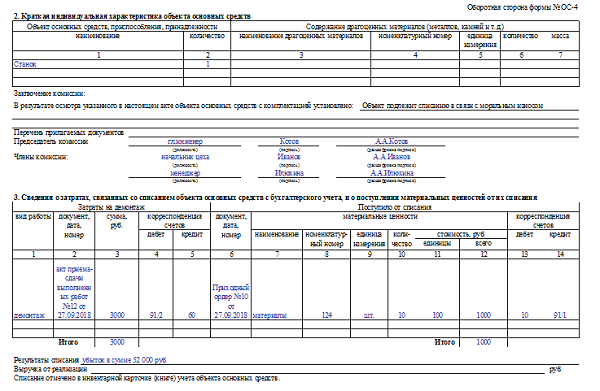

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Как учесть списание неликвидных ТМЦ в бухгалтерском учете

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее – План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 “Недостачи и потери от порчи материальных ценностей”. Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

- на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)).

В случае если в организации предусмотрено создание резерва под обесценение ТМЦ, списание их стоимости осуществляется за счет данного резерва. Следует отметить, что формирование резерва под снижение стоимости ТМЦ является обязательным требованием для всех организаций, кроме тех, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета (абз. 2 п. 25 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н));

непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Какие бухгалтерские проводки с МБП

В процессе формирования бухгалтерского учета по МБП выработалось несколько методов их отражения в проводках:

- При поступлении они приходовались и передавались в эксплуатацию с занесением стоимости на 12 счет «Малоценные быстроизнашивающиеся предметы». По окончании каждого месяца в течение года списывали 1/12 часть от покупной цены. Хотя период использования мог и превышать календарный год, но стоимость МБП подлежала полному списанию за 12 месяцев.

- Когда предмет сдавался в рабочий процесс объекта, то сразу снижали на 50% сумму в связи с износом. Оставшуюся половину не трогали до окончательного момента его списания.

Поскольку второй способ списания был значительно проще для бухгалтера, то именно ему отдавали предпочтение в организациях.

При проведении списания по первому методу были выявлены его недостатки. В том месяце, когда состоялось приобретение МБП, его отражали в проводках всю полную стоимость и сразу возрастала неоправданная прибыль.

И хотя в дальнейшем равномерно происходило снижение суммы за счет износа и, соответственно этому, способствовало уменьшению прибыли в дальнейшем, все же это было не совсем корректно.

Оба способа списания МБП с научной точки зрения признаны несовершенными. Есть еще один существенный недостаток в учете МБП, касающийся вещей с очень низкой ценой.

Списание МБП по Щуко

Для облегчения учета изделий бухгалтеры добились того, чтобы малоценные средства сразу же списывались на текущие расходы в месяце их поступления.

При этом нет необходимости рассчитывать процент износа или амортизации, что является удобным моментом для бухгалтерского учета.

Теоретики возмутились такой процедуре списания, но на исход дела это не оказало влияния.

Практика показала преимущества данного способа списания МБП, т. к.это сразу снижало доходную часть в месяце закупки и облегчало их учет.

Поскольку сумма износа включается в затраты на производство, то ее необходимо обязательно учитывать при определении налогового взноса.

Как мы уже описали, очень часто на практике осуществляют учет двумя наиболее удобными способами:

Строгих ограничений по этому поводу в законе не предусмотрено, поэтому предприятие вправе самостоятельно выбирать наиболее удобный способ начисления износа МБП и применять его в течение всего календарного года.

Для внесения информации по амортизации предметов низкой стоимости с маленьким сроком применения используют счет 13 “Износ МБП”. По его кредиту в корреспонденции со счетами производственных затрат показывают сумму износа МБП, а на дебет счета 13 с кредита 12 отражают покупную стоимость инвентаря, выбывшего из эксплуатации.

Оформляют передачу МБП в эксплуатацию для долгосрочного использования по накладной.

В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП. Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты.

Порядок процедуры списания

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Сложность определения перечня обязательных документов состоит в том, что требования бухгалтерского учета не содержит необходимость составления акта, но для налогового и управленческого учетов предприятия акт необходим.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Где используется акт списания товаров

В компаниях, занимающихся торговлей, периодически обнаруживаются факты порчи продуктов или иные случаи потери качества товарно-материальных ценностей (ТМЦ). Если в дальнейшем реализовать такие товары уже нельзя, то их снимают с учета и утилизируют. Для оформления факта списания непригодных для использования ТМЦ применяется бланк формы ТОРГ-16, утвержденный постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя с 2013 года аналогичную форму можно разрабатывать самостоятельно.

Списание испорченных товаров может быть произведено только при условии оформления акта в присутствии членов комиссии, утверждаемой специальным распоряжением руководителя компании. Все входящие в комиссию члены устанавливают факт потери товарами качественных и потребительских характеристик и фиксируют это в ТОРГ-16. При необходимости привлекаются представители иных инстанций (санитарных органов, потребнадзора и пр.).

Форму также применяют при списании тваров с истекшим сроком годности, например, лекарств в аптеках. Какие документы оформить при списании медикаментов с истекшими сроками, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн доступ бесплатно.

Бухгалтерия и финансы

№________ (далее — Договор), о том, что: 1.

Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.2.

В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: № п/п Наименование вида работ Наименование израсходованных материалов Единица измерения материалов Цена за единицу измерения, руб. Передано материалов заказчиком Фактически использовано материалов подрядчиком Кол-во (объем) Сумма, руб.

Кол-во (объем) Сумма, руб. Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4.

Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5.

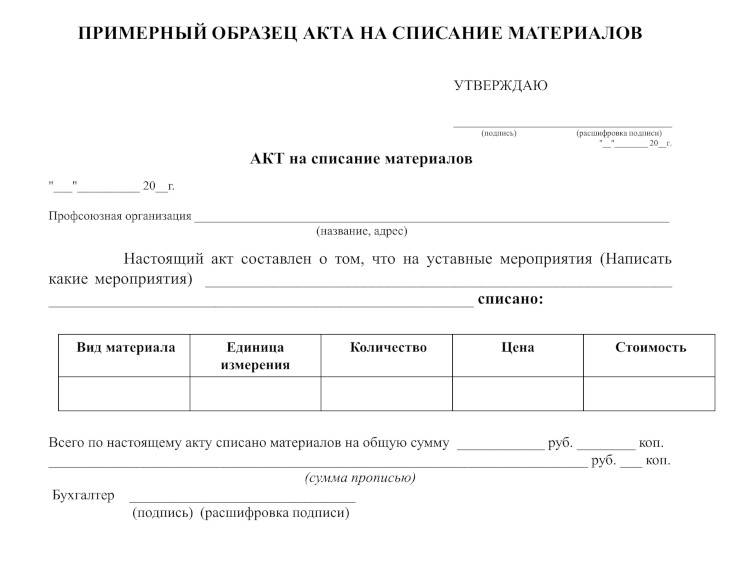

Правила составления Акта на списание материальных ценностей

Итогом работы комиссии станет акт на списание ТМЦ. Этот документ не имеет унифицированного бланка, поэтому его форма может отличаться. Как правило, бланк устанавливается внутри организации приказом директора организации. Рассмотрим образец акта на списание ТМЦ. Условно этот документ делится на строчную и табличную части.

Документ начинается с наименования «Акт на списание материалов (ТМЦ)», даты составления и перечисления всех членов комиссии. Обязательно указываются их полные имена и должности. Каждый член комиссии должен будет подписать акт, иначе он не обретёт необходимую юридическую силу. Подписи допускается разместить как в начале документа, так и в конце.

После состава комиссии указывают причину подготовки акта. Это может быть «непригодность для дальнейшего использования», «утрата в результате аварии или стихийного бедствия», «истечение срока годности» (для продуктов) «продажа по договору (с указанием реквизитов договора купли-продажи)». Не нужно подробное объяснение причин — только краткая формулировка.

Материальные ценности на списание будут перечислены в виде таблицы со следующими графами:

- порядковый номер;

- наименование ТМЦ;

- количество;

- сумма;

- причина списания (тоже кратко).

Не оставляйте в документе пустые строки. Если он создаётся ради одного наименования, значит, в таблице будет только одна строка. Акт завершается строчкой с указанием общей суммы списанных ТМЦ. Как правило, её пишут в двух вариантах — числом и прописью.

Объём документа зависит от количества списываемых ценностей

Но важно помнить, что для списания даже одной партии материалов или одного станка всё равно необходим акт, пусть в нём будет и одна строчка. Все члены комиссии должны подписать акт

После этого специалисты могут приступать к утилизации ТМЦ, а бухгалтер снимать их с учёта.

Если организация списывает ТМЦ нерегулярно, самый простой способ подготовить акт — скачать образец из интернета и отредактировать его под свою ситуацию.

Даже если необходимо списать одно наименование ТМЦ, необходимо внести его в таблицу

Образец документа

Как мы уже отметили, бланки акта отличаются в каждой организации и утверждаются специальным приказом директора. Главное соблюсти все правила, указанные в предыдущем разделе, то есть построчно перечислить ценности и получить подписи всех членов комиссии. Чтобы лучше понять, что представляет собой этот документ, изучите изображения к этому материалу, а также сохраните образец и пример заполнения себе на компьютер.

Скачать бланк для заполнения: Акт по списанию ТМЦ (пустой)

Скачать образец акта списания материальных ценностей: Акт списания ТМЦ (пример заполнения)

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка

Затем формируется сводная ведомость.

Акт расхода семян и посадочного материала форма СП-13

Акт расхода семян и посадочного материала используется для рационального их использования и своевременного списания. Форма СП-13 унифицированная, но не обязательная для применения, потому что с 2013 года такие образцы стали рекомендательными. Поэтому сельскохозяйственная организация вправе разработать собственный шаблон и работать с ним. На практике часто используется СП-13. Составляется форма заведующим склада, который выдал семена и посадочный материал, или непосредственно агрономом.

Заполнение СП-13 имеет следующий вид:

- указание информации об организации, участке, бригаде и звене, способе высева семян, указание типа земель;

- основная информация об использованных семенах (наименование культуры, номер поля, площадь высадки, расход семян фактический и по норме). Продолжение информации заполняется на оборотной стороне;

- указание количества приложенных расходных документов и подписи сторон.

Акт подписывается агрономом, управляющим, бухгалтером и бригадиром.

Образец и пример составления

Списанию подлежат различные ценности – это могут быть испорченные, поврежденные, негодные товары, оборудование, сырье, материалы и т.п. Компания сама вправе определять перечень этих предметов и основание для списания.

Законодательство не предъявляет строгих требований к содержанию акта, поэтому каждая компания вправе самостоятельно разработать удобный для себя образец. Обычно в акте отражают такую информацию:

- В верхнем правом углу ставится виза директора «Утверждают», а также прописывается название компании и дата оформления этой визы.

- Далее следует название документа и еще раз ставится дата (это день составления документа).

- Затем прописывают состав комиссии работников, которые проанализировали ситуацию, осмотрели соответствующие товары и другие ценности и приняли решение об их списании. Обычно в эту комиссию входит сотрудник, работающий на складе (кладовщик, заведующий складом), главный бухгалтер. Участвовать в списании может и лично директор, особенно если речь идет о достаточно больших суммах.

- Затем прописывают решение о списании и его обосновании – обычно в связи с непригодностью, невозможностью дальнейшей эксплуатации по назначению.

- Основная часть документа – это подробный перечень всех списанных товаров.

- Далее каждый член комиссии должен поставить свою подпись и расшифровать ее (фамилия, инициалы), указать должность; также в акте ставит оригинальная печать компании.

Как правило перечень формируют в виде таблицы, содержащей такие графы:

- номер из списка (по порядку);

- название материала (указывают в соответствии с принятой номенклатурой или другими документами);

- общее количество, которое нужно списать;

- сумма по каждой строке;

- примечания – при необходимости.

В конце таблицы обязательно указывают общую сумму списания (как цифрами, так и прописью).

Важно понимать, что акт является полноценным юридическим документом, относящимся к финансовой отчетности. В дальнейшем он будет использоваться бухгалтерами для внесения данных в другие финансовые бумаги

Также оригинал акта могут потребовать и проверяющие органы, чтобы определить точную сумму и перечень списанных объектов. В связи с этим целесообразно составить документ в нескольких оригинальных экземплярах.