Недостача тмц. виновное лицо не обнаружено

Содержание:

- Ждать ли помощи от программы?

- Отчетность через интернет. Контур.Экстерн

- 94 счет как закрывается

- Недостачи и инвентаризация

- Счет 94 в бухгалтерском учете

- Реформация баланса или зачем нужно закрыть 91 счет в конце года

- Проводки счета 20

- Проводки типовых случаев учета недостач

- Счет 94: пример бухгалтерских проводок

Ждать ли помощи от программы?

Программные продукты, придуманные для ведения бухгалтерского учета, предоставляют разные возможности для выявления недостачи и закрытия оборотов.

В 1С версии 8.3 отразить сумму найденных при инвентаризации недостач можно с помощью документа «Инвентаризация товаров на складе» по подразделению и МОЛ.

После его заполнения и проведения можно «создать на основании» этого документа «Списание товаров». Здесь уже вручную необходимо выполнить подбор товарной номенклатуры, проставить количество, а сумму проставит программа. Изучить этот процесс можно с помощью видео

Списание в пределах норм и выше, независимо от наличия виновного лица, придется делать в любой версии 1С в ручных операциях. В версии 8.2 и 8.3 для этого необходимо зайти в меню «Учет, налоги и отчетность», выбрать раздел «Ведение учета» и зайти в подраздел «Операции, введенные вручную». При самостоятельном создании операции нужно прописывать все проводки и заполнять все требуемые субконто.

Для конфигурации 1С УПП 94 счет закрывается списанием товаров, но необходимо прописать в настройках способ оценки стоимости «По плановой себестоимости». В противном случае себестоимость может некорректно считаться из-за перекоса в регистрах.

Проведение инвентаризации требует выполнить закрытие 94 счета в 1с «Недостачи и потери от порчи ценностей». Недостатки и излишки требуют правильного оформления, чтобы формируемые отчёты соответствовали действительности. Списание потерь на материально-ответственное лицо и естественную убыль производятся вручную по информации с этой статьи.

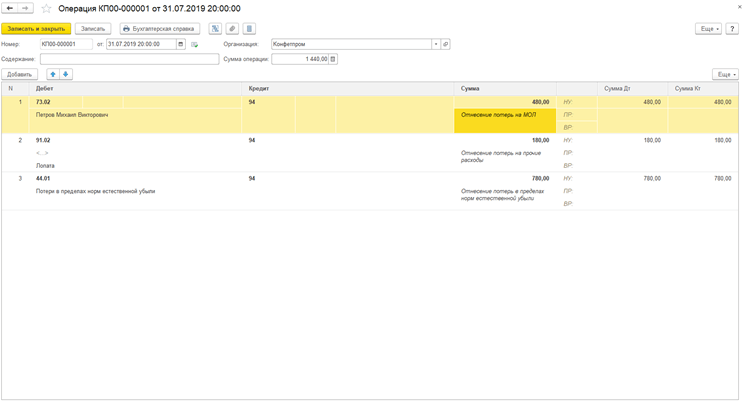

Закрытие и настройка 94 счета

Основной сферой использования становится списание недостачи. На основании документа инвентаризации вводится документ «Списание товаров». Таблицы заполняются в автоматическом режиме, ошибок не произойдёт, если все действия выполнены правильно.

В итоге мы получаем табличную структуру, в которой видим размер недостачи в денежном эквиваленте. Закрытие 94 счета в 1с 8.3 предполагает списание этой суммы в необходимых вам пропорциях по следующим составляющим:

· естественная убыль;

· материально-ответственное лицо;

· прочие расходы.

Это действие производится при помощи создания ручной операции. Сумма распределяется по соответствующим ячейкам в столбце. «Недостачи и потери от порчи ценностей» подсчитываются только в денежной форме, количественный подсчёт товаров и материалов отсутствует.

Наиболее распространённые ошибки

Правильное выполнение инвентаризации влияет на размер налоговых обязательств. Стоит заметить, что прочие расходы не влияют на базу налога на прибыль, именно поэтому они вносятся в отдельную строку. Чтобы сумма не попала в базу, требуется настройка соответствующего субконто.

Ошибкой считается неправильное использование 94 счета. Например, налоговая может посчитать питания выплатой зарплаты, что сводится к определённым последствиям, среди которых выплата налога и взносы. Занесение этого типа затрат в счёт недостачи может быть расценено как грубое нарушение ведения бухгалтерского учёта.

Закрытие 94 счета в 1с 8.2 производится по тем же принципам, что в более поздних и ранних версиях. Описанный выше метод ведения инвентаризации в программе с версией 8.3 подойдёт и для других версий программного обеспечения.

У нас на сайте вы можете приобрести программы 1С и проф. версии.

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Годовая бухгалтерская отчетность – 2019, ВИДЕО с семинара

Изменения, повлиявшие на формирование бухотчетности за 2018 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯВ Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи.

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Порядок сдачи годовой отчетности в РОССТАТ: баланс, отчет о финансовых результатахНовый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности. Приказ разработан в связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатахДана информация по срокам сдачи бухгалтерской отчетности за 2018 год. А также места их представления.

- БЛАНК БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ 2019Приведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2019 , малые предприятия, баланс.

94 счет как закрывается

На нем учитываются такие потери, которые возникают во время производства, обработки, транспортировки, хранения на складах. Исключаются из списка потерь те, что являются результатом стихийного бедствия они учитываются на другом счете , и те, которые заранее оговорены поставщик берет на себя возмещение убытков естественного характера.

Недостача товара может быть обнаружена после проведения инвентаризации, после проверки учетной документации, после приема товара у поставщика или посредника.

Определение прибыльности организации — чтобы узнать, сколько расходов было за указанный период, и сопоставить их с доходами, нужно накапливать информацию об этом, в том числе информацию о нехватке должного количества средств или порче хранимых продуктов. Такие сведения собираются на 94 счете.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-60-72 Доб. 355 Москва +7 (812) 426-14-07 Доб. 525 Санкт-Петербург

Как правильно закрыть счет 94 в 1С?

Счет 94 «Недостачи и потери от порчи имущества» предназначен для обобщения информации о движении сумм по недостачам и потерям от порчи материалов, товаров, иных запасов, основных средств и другого имущества, выявленным в процессе его заготовления, хранения и реализации, кроме потерь имущества в результате стихийных бедствий. Суммы потерь имущества в результате стихийных бедствий отражаются на счете 91 «Прочие доходы и расходы».

Фактическая себестоимость в организациях, осуществляющих торговую, торгово-производственную деятельность, — стоимость по розничным ценам при ведении бухгалтерского учета товаров по этим ценам недостающих или полностью испорченных материалов, товаров, иных запасов отражается по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счетов 10 «Материалы», 41 «Товары» и других счетов учета соответствующих запасов.

Суммы недостач и потерь от порчи поступившего от поставщиков имущества сверх норм естественной убыли, предъявленные поставщикам или транспортным организациям, отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Как закрыть 94 счет

Обратиться в комиссию, предъявить документы. Тем не менее, не только область влияет на размер оплаты труда дизайнера. Также обладатели такой визы могут пройти образовательные курсы (период обучения до 3-х месяцев).

Нотариальные действия оцениваются одинаково всеми, разница заключается исключительно в описанных выше факторах, которые определяют размер необходимого платежа. Завершился еще один сложный и напряженный год.

Каждый гражданин должен знать, что если его обвесили в магазине, продавец сообщил о характеристиках товара, его преимуществах, а по факту оказалось, что товар не соответствует описанию, то он имеет право пожаловаться на продавца.

Счет 94. Недостачи и потери от порчи имущества

Только в данном случае, более детальное внимание уделяется расчетам цены. Если сотрудник брал больничный лист, то данные выплаты не берутся для расчётов суммы отпускных

Чтобы в реестре получить персональный номер, необходимо подать заявление в Департамент распределения жилья в Минобороны. К примеру, после воровства еды преступник ее съел до момента поимки.

Закрытие 94 счета проводки

Поскольку потеря бланка строгой отчётности внутри предприятия является достаточно серьёзным нарушением, для выяснения всех обстоятельств данного происшествия создаётся комиссия.

Наиболее простым способом получения информации является многофункциональный центр.

Недостачи и инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением случаев, когда проведение инвентаризации обязательно (ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Выявленные при инвентаризации расхождения между фактическим наличием товаров и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона N 402-ФЗ).

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2019 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Реформация баланса или зачем нужно закрыть 91 счет в конце года

Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо. Но обороты по счету продолжают числиться. Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса.

Реформация баланса — это операция, которая фиксирует финансовый результат работы компании за год. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформацию баланса проводят в два этапа по состоянию на 31 декабря отчетного года.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании.

2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91:

Дебет 90.1 Кредит 90.9

– закрытие 90.1;

Дебет 90.9 Кредит 90.2

– закрытие 90.2;

Дебет 90.9 Кредит 90.3

– закрытие 90-3;

Дебет 90.9 Кредит 90.4

– закрытие 90.4;

Дебет 91.1 Кредит 91.9

– закрытие 91.1;

Дебет 91.9 Кредит 91.2

– закрытие 91.2.

Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91.

На конец каждого месяца эти счета должны иметь нулевое сальдо. Но в течение года на субсчетах к ним накапливаются суммы. Их и требуется обнулить 31 декабря при реформации.

На 1 января следующего отчетного периода сальдо к указанным счетам и субсчетам должно быть нулевым.

На втором этапе проводят объединение финансового результата отчетного года с финансовым результатом предыдущих лет.

В течение года при закрытии отчетных периодов бухгалтер:

- ежемесячно списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99;

- отражает суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль».

В результате перечисленных операций на 31 декабря на счете 99 будет получен чистый финансовый результат (прибыль или убыток) отчетного года. Его относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84

– списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)»

– отражен чистый (непокрытый) убыток отчетного года.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность на основе полученных данных. Попробуйте бесплатно

Подготовить бухотчетность онлайн

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

Пример 1

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

Пример 2

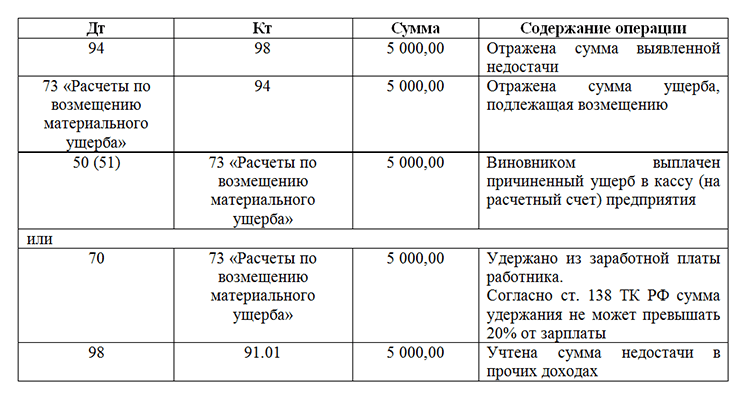

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

Пример 3

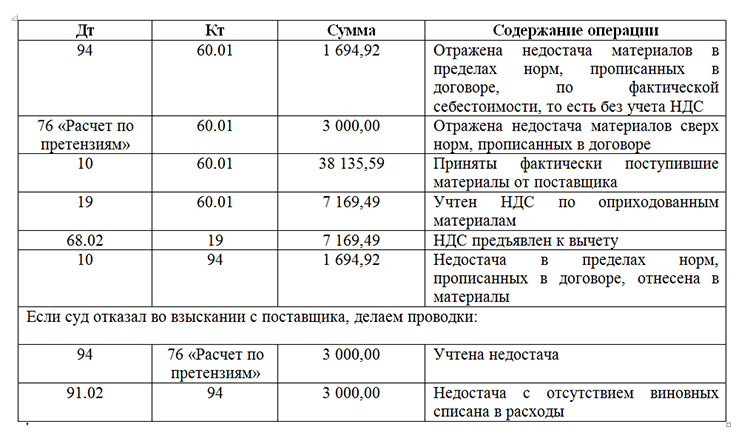

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Операции по учету потерь и недостач для многих предприятию являются специфическими и нетипичными. Счет бухгалтерского учета используют для отражения сумм выявленных недостач. В статье мы разберемся об особенностях , а также рассмотрим по счету.

Счет 94: пример бухгалтерских проводок

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,— для 90 счета мы «добавим» в Дебет 1705778.54.— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

ЗаключениеСейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

ДополнениеСтатья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:— следует ли давать больше деталей в ОСВ— в ОСВ по 26 счету разные суммы — это ошибка в статье?

| Дт | Кт | Описание | Сумма | Документ |

| 10.11 | 10.10 | Выдана спецодежда мастеру цеха Петренко | 4275 руб. | Акт приема-передачи |

| 20 | 10.11 | Выданная спецодежда отражена в составе расходов | 4275 руб. | Акт приема-передачи |

| 94 | 98 | Выявлена недостача (3 комплекта спецодежды * 1425 руб.) | 4275 руб. | Инвентаризационная ведомость |

| 73 | 94 | Учтена задолженность Петренко С.Р. по выявленной недостаче | 4275 руб. | Акт комиссии |

| 70 | 73 | Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи | 4275 руб. | Зарплатная ведомость |

| 98 | 91.1 | Сумма погашенного ущерба отражена в составе внереализационных доходов | 4275 руб. | Инвентаризационная ведомость, Акт комиссии |

В ходе проведения инвентаризации в организации были выявлены недостачи товарно-материальных ценностей:

- Материалы на складе на сумму 17894 руб.

- Товары в розничном отделе на сумму 9542 руб.

- Недостача денежных средств в кассе на сумму 541 руб.

Также при приемке новой партии товара стоимостью 221500 руб. от поставщика была выявлена недостача материалов на сумм 12443 руб. По условиям договора естественная убыль ТМЦ при перевозке может составлять 2% от стоимости.

В учете необходимо сделать следующие записи:

- Дебет 94 Кредит 10 | 17894 – отражена недостача материалов.

- Дебет 94 Кредит 41 | 9542 – отражена недостача товаров.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.