Приобретение материальных запасов: применяем косгу

Содержание:

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Нововведения на 2021 год

- Увязываем КОСГУ с КВР

- Детализация кодов классификаций операций

- Детализация косгу 340 и 440 в бюджете 2020

- Все изменения в бухучете бюджетников на 2021 год

- Изменения в Порядок № 209н и новые КОСГУ с 2021 года

- ФСС будет доплачивать работникам соцучреждений, которые оказывают услуги гражданам с COVID-19

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

- КОСГУ 343 расшифровка в 2020 году

- Изменения при выборе кодов КОСГУ по материальным запасам

- Прочие работы и услуги

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Что такое КОСГУ. . Примеры в бюджетных организациях. В экономике Российской Федерации не малую долю занимают бюджетные организации.

Спил деревьев относится к услугам по содержанию имущества, если зеленые насаждения принадлежат учреждению. То есть расходы относите на подстатью 225 КОСГУ. Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ. При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги». Вывоз мусора – твердых бытовых отходов с территории учреждения относится к содержанию имущества (225 КОСГУ).

Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ).

Мы рассмотрели 65 спорных ситуаций в применении кодов КОСГУ, в которых часто ошибаются ваши коллеги.

Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Чтоб не допустить тех же ошибок, смотрите готовые решения: Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

- заасфальтировать дорожки, уложить тротуарную плитку.

- посадить деревья и кустарники,

- установить ограждения, фонтаны, фонари, скамьи,

- разбить клумбы и цветники,

- устроить площадки для автотранспорта, детские игровые площадки,

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

- устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги»,

- стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

Нововведения на 2021 год

Регламент 2021 года дополнен увязками:

- КВР 122 и подстатья 296 в части возмещения должностным лицам ущерба, причиненного их имуществу в связи со служебной деятельностью;

- КВР 730 и подстатья 730 в части бюджетных кредитов, привлеченных от РФ в инвалюте в рамках использования целевых иностранных кредитов.

ВАЖНО!

Новый КВР 247 применяют исключительно в увязке с КОСГУ 223 «Коммунальные услуги».

Законодатели утвердили все изменения КОСГУ в одной таблице на 2021 год — в обновленной таблице соответствий. Некоторые увязки кодификатора полностью исключили с 01.01.2021. Например, КВР 123 и подстатью 212 КОСГУ, КВР 313 и подстатьи 265–266, шифр вида расходов 323 и подстатьи КОСГУ 220, 261 и 300 больше не применяют в бюджетном учете.

- 136 — для учета доходов от возврата дебиторской задолженности прошлых лет, ее применяют для поступления средств при возврате бюджетными и автономными учреждениями субсидий по невыполненному муниципальному заданию;

- 139 — для учета доходов от возмещения ФСС расходов страхователей на предупредительные меры по сокращению профзаболеваний, травматизма, на ней же учитываются и затраты на санаторно-курортное лечение;

- подстатьи статьи 190 теперь не используют для учета кассовых поступлений и выбытий.

Эти изменения необходимо применять с 1 января 2021 года.

Увязываем КОСГУ с КВР

В целях отражения коммунальных расходов в бухгалтерском учете и отчетности подстатья КОСГУ увязывается с КВР. Если раньше все вышеперечисленные коммунальные платежи отражались по подстатье 223 КОСГУ в увязке с КВР 244, то теперь следует разделять:

1. Расходы на оплату:

-

потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения, включая оплату просроченной задолженности за указанные потребленные энергетические и (или) коммунальные ресурсы;

-

услуг транспортировки указанных энергетических и (или) коммунальных ресурсов по газораспределительным и электрическим и теплосетям (при ее наличии).

Такие расходы отражаются по КВР 247 «Закупка энергетических ресурсов» (п. 48.2.4.7 Порядка № 85н). Этот КВР введен в Порядок № 85н Приказом Минфина РФ от 08.06.2020 № 98н и применяется с 2021 года.

В Письме Минфина РФ от 03.09.2020 № 02-05-10/79715 (доведено Письмом ФНС РФ от 23.09.2020 № СД-4-5/15575) уточняется, что перечень видов энергетических и (или) коммунальных ресурсов, отражаемых по КВР 247, является закрытым и не используется в отношении иных коммунальных расходов.

Также стоит отметить, что КВР 247 не применяется при оплате энергетических и (или) коммунальных ресурсов, приобретаемых (потребляемых) зарубежными аппаратами, представительствами государственных органов, функционирующими за пределами территории РФ.

2. Остальные коммунальные расходы, которые следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н).

Детализация кодов классификаций операций

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Данная детализация происходит уже по второму знаку из последних трех в коде. Детализация происходит по основным направлениям ведения деятельности для доходов (также существует статья для учета прочих доходов), при этом данные статьи могут детализироваться при необходимости и по третьему знаку, чтобы разделить виды доходов:

110 – Группа, определенная для налоговых доходов бюджетной организации, которые перечисляются налоговыми агентами в установленные сроки и в размере, исчисленном в рамках налогового законодательства;

130 – Группа доходов от платных услуг, оказываемых государственным учреждением населению и другими организациям;

160 – Группа доходов от перечисления страховых взносов, установленных налоговым законодательством;

180 – Группа прочих расходов, определенная для всех расходов которые не попали в предыдущие статьи.

Аналогичная детализация предусмотрена и по остальным группам, в том числе и расходам государственного учреждения. До недавнего времени данные коды в части определения расходов использовались при формировании плана по закупкам:

210 – Группа, определенная для всех расходов, связанных с заработной платой сотрудников данного государственного учреждения, при этом данная статья также имеет детализацию по третьему знаку;

211 – Расходы, связанные с оплатой труда сотрудников, где учитываются все расходы, которые, так или иначе, связанны с данным направлением расходования средств государственного учреждения, кроме страховых взносов и все прочих расходов определенных налоговым законодательством;

213 – Расходы, связанные с оплатой труда сотрудников, которые не попали в предыдущую статью, которые включают все перечисления в бюджетные фонды и налоговые обязательства;

220 – Группа предназначена для учета всех расходов по приобретенным работам, услугам, аренде и т.д. При этом, как и остальные группы, данная группа расходов имеет детализацию по третьему знаку;

260 – Расходы на социальное обеспечение населения, которые включают пенсии, медицинские, страховые и прочие пособия, а также прочие обязательства бюджетных учреждений перед населением;

290 – Группа прочих расходов, которые по объективным причинам не попали в предыдущие статьи, при этом данная статья расходов должна быть не больше десяти процентов от общей суммы расходов.

Детализация косгу 340 и 440 в бюджете 2020

Е.П.

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года.

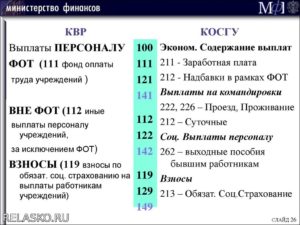

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 340 341 расшифровка в 2020 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. С 2020 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее.

Все изменения в бухучете бюджетников на 2021 год

Данные изменения не касаются обязательств учреждений перед ФНС. Как и ранее, годовые бухгалтерские отчеты можно сдавать на бумажных носителях либо в электронном формате. Срок остался прежним — не позднее 3 месяцев с окончания отчетного периода, то есть до 31 марта. Однако 31.03.2021 — воскресенье, следовательно, отчитаться перед ФНС нужно до 01.04.2021.

Изменены и сроки утверждения бюджетных смет, сведения о которых являются государственной тайной. Такой документ должен быть утвержден не позднее 20 рабочих дней с момента доведения ЛБО. В остальном сроки сохранили — 10 рабочих дней с доведения ЛБО.

Изменения в Порядок № 209н и новые КОСГУ с 2021 года

Действует с 21.11.2020, новые коды нужно применять с 2021 года.

Чиновники внесли обширные дополнения и корректировки в Порядок применения КОСГУ № 209н. Часть из них нужно внедрить в работу до конца года и отразить в отчетности. Другие нужно применять только с 2021 года.

Какие правила применять в учете текущего года

- В доходный КОСГУ 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» кроме штрафов добавили пени.

- Код 12К «Доходы от концессионной платы» не применяют для кассовых поступлений и выбытий.

- По КОСГУ 211 в учете отражают также единовременные выплаты к ежегодному отпуску государственных и муниципальных служащих, компенсацию за неиспользованный отпуск при увольнении и доплаты за совмещение должностей, расширение зон обслуживания и исполнение обязанностей отсутствующих сотрудников.

- Из перечня расходов по подстатье 213 «Начисления на выплаты по оплате труда» исключили пособия за счет ФСС (по болезни, беременности и родам, пр.), так как с 2021 года все регионы переходят на прямы выплаты от фонда.

- К несоциальным выплатам сотрудникам в денежной и натуральной форме по КОСГУ 212 и 214 относят расходы для привлечения и сохранения кадрового потенциала, а также стимулирования занятости. По подстатье 214 также следует учитывать выплаты персоналу на личное потребление.

- Статьи 560/660 и 730/830 детализируют по группам лиц (контрагентам). Если в течение года контрагент переходит из одной группы в другую, КОСГУ с начала года не меняют.

Новые КОСГУ и правила с 2021 года

1. С 2021 года в Порядок № 209н добавили новые подстатьи КОСГУ:

- 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов». По коду будут отражать доходы от фонда на мероприятия по сокращению травматизма и профзаболеваний сотрудников, а также санаторно-курортное лечение сотрудников, которые работают во вредных условиях;

- 422 «Обесценение нематериальных активов с определенным сроком полезного использования» и 423 «Обесценение нематериальных активов с неопределенным сроком полезного использования». Ранее в приказе был код 422 для обесценения всех НМА. Теперь добавили КОСГУ 423 и разделили активы по срокам их использования;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» и 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования». Аналогичная ситуация с выделением НМА с разными сроками использования.

2. Также внесли правки в действующие подстатьи КОСГУ со следующего года:

- по коду 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)» проводят возмещение арендодателю и ссудодателю налога на имущество и земельного налога;

- по КОСГУ 226 «Прочие работы, услуги» в учете отражают неисключительные права на результаты интеллектуальной деятельности (программы, базы данных и пр.) по лицензионным договорам или другим документам. Минфин планировал учитывать эти расходы по новым кодам 352 и 353, но правила оставили прежними;

- в подстатью 228 добавили расходы на архитектурно-археологические обмеры, разработку технических условий присоединения к сетям инженерно-технического обеспечения, инженерно-геодезические изыскания и кадастровые работы. При этом если указанные расходы не формируют капвложения в стоимость основных средств, их проводят по КОСГУ 226;

- статью 260 «Социальное обеспечение» дополнили новыми расходами. Например, по коду 262 нужно отражать единовременные пособия при выпуске детей-сирот и детей без попечения родителей, а также пособия по беременности и родам студенткам и пособия, которые относятся к публичным нормативным обязательствам. По коду 264 в учете пройдут единовременные выплаты членам семьи умершего или вышедшего на пенсию сотрудника, а также оплату больничных бывшим работникам за первые три дня нетрудоспособности. По коду 265 — возмещение расходов на погребение бывшего сотрудника, а по коду 266 — оплата дополнительных выходных для ухода за детьми-инвалидами, а также выплаты при увольнении и выходе сотрудника на пенсию за выслугу лет;

- подстатьи КОСГУ 191–199, 352–353, 411–412, 421–423, 432, 452–453 и 462 не применяют для учета кассовых поступлений и выбытий.

ФСС будет доплачивать работникам соцучреждений, которые оказывают услуги гражданам с COVID-19

Для работников стационарных учреждений соцобслуживания, а также отделений, которые созданы не в стационарных организациях социального обслуживания, утвердили новые дополнительные выплаты.

Финансирование положено с 16 ноября 2020 года по 31 декабря 2021 года за одну нормативную смену в 14 календарных дней.

Суммы варьируются по категориям работникам и зависят от того, выявлена или нет в учреждении социального обслуживания новая коронавирусная инфекция:

| Категория сотрудников | Выявлен COVID-19 | Не выявлен COVID-19 |

|---|---|---|

| Врачи | 60 000 руб. | 40 000 руб. |

| Средний медицинский персонал (фельдшеры, медицинские дезинфекторы, лаборанты, медсестры по массажу, медсестры процедурной, медсестры по физиотерапии, старшие медсестры, инструкторы и инструкторы-методисты по лечебной физкультуре) | 35 000 руб. | 25 000 руб. |

|

Соцработники, специалисты по соцработе, работе с семьей, реабилитационной работе в социальной сфере, психологи в соцсфере, педработники, в том числе воспитатели, инструкторы по труду, логопеды, музыкальные руководители, педагоги-библиотекари, педагоги-организаторы, педагоги-психологи, социальные педагоги, педагоги-дефектологи, учителя-логопеды, административно-управленческий персонал |

35 000 руб. | 25 000 руб. |

| Младший медицинский персонал (сестры-хозяйки, санитары, а также сиделки, помощники по уходу) | 20 000 руб. | 15 000 руб. |

| Технический персонал и персонал, занятый на иных должностях | 15 000 руб. | 10 000 руб. |

Учреждение-работодатель должно направить в территориальный орган ФСС реестр работников, которые имеют право на выплату, не позже трех рабочих дней после нормативных смен.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Как учитывать добровольные пожертвования

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

- расходы согласованы с Планом информатизации, который утверждает Минкомсвязи России;

- затраты по КВР 242 предусмотрены Бюджетной сметой;

- Финорганом субъекта РФ (муниципалитета) принято решение о применении КВР 242 (в случае получения средств бюджета субъекта РФ).

- прибыль от административных платежей, штрафов и всевозможных санкций;

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

Косгу 225 и 226 расшифровка 2021 для казенных учреждений

- подписка на периодические издания,

- услуги типографии,

- информационные услуги,

- медицинские услуги,

- организацию питания,

- другие работы и услуги.

- авторские вознаграждения,

- проектные, конструкторские и прочие подобные работы,

Настоящий Приказ вступает в силу со дня подписания.6. Контроль за исполнением настоящего Приказа возложить на первого заместителя министра финансов Республики Тыва У.Т. Даваа.Первый заместитель министра финансовРеспублики ТываУ.Т.ДАВАА Приложение N 1к Приказу Министерства финансовРеспублики Тываот 30 декабря 2021 года N 1949 (в ред.

Таблица соответствия КВР и КОСГУ 2021 с последними изменениями

Убрали примечание к соответствиях КВР 134 и КОСГУ 222, КВР 321 и КОСГУ 296. Изменения от 17.04.2019: Добавили соответствия КВР 223 КОСГУ 214 и КВР 242 КОСГУ 347. Изменения от 31.05.2019: Убрали соответствия:

- КВР 330 КОСГУ 212;

- КВР 321 КОСГУ 212 в части ежемесячных денежные выплаты членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 242 КОСГУ 347, КВР 242 КОСГУ 349 при приобретении бланков строгой отчетности;

- КВР 244 КОСГУ 214 при приобретении молока других равноценных продуктов для работников-«вредников»;

- КВР 831 КОСГУ 262 в части выплаты пособия обвиняемому, который временно отстранен от должности;

- КВР 870 КОСГУ 200.

- КВР 123 КОСГУ 296;

- КВР 223 КОСГУ 214;

Добавили соответствия:

- КВР 824 КОСГУ 246.

- КВР 360 КОСГУ 212 в части ежемесячных денежные выплаты членам государственных академий наук;

- КВР 225 КОСГУ 346;

Изменили применение соответствий:

- КВР 134 и КОСГУ 222 при возмещении расходов на покупку в служебных целях проездных документов на общественный транспорт должностным лицам, если они не были обеспечены проездными, а также при выплате компенсации за использование личного транспорта в служебных целях;

- КВР 321 КОСГУ 263 при выплате компенсаций.

- КВР 112 и КВР 122 КОСГУ 226 при возмещении работникам (сотрудникам) расходов, связанных со служебными командировками;

- КВР 323 КОСГУ 263 при закупке товаров, работ, услуг;

Изменения от 05.06.2019: Убрали соответствия:

- КВР 853 КОСГУ 231.

- КВР 360 КОСГУ 212;

Добавили соответствия:

- КВР 870 КОСГУ 200 при резервированнии средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200.

- КВР 330 КОСГУ 212;

- КВР 123 КОСГУ 296;

- КВР 244 КОСГУ 214 в части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- КВР 831 КОСГУ 262 в части пособия обвиняемому, временно отстраненного от должности;

- КВР 321 КОСГУ 212 в части ежемесячных денежных выплат членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 853 КОСГУ 233 в части расходов, связанных с обслуживанием государственными (муниципальными) бюджетными, автономными учреждениями их долговых обязательств;

- КВР 242 КОСГУ 349 в части бланков строгой отчетности;

Изменили применение соответствий:

- КВР 323 КОСГУ 263 убрали примечание.

- КВР 321 КОСГУ 260 применяется в том числе в части компенсации приобретенных гражданами товаров, работ, услуг в целях их социального обеспечения;

Изменения от 02.07.2019: Добавили соответствия:

- КВР 212 КОСГУ 228;

- КВР 211 КОСГУ 228;

- КВР 223 КОСГУ 346 в части расходов на корм для животных.

Изменили применение соответствия: КОСГУ 226 в увязке с КВР 119 и КВР 149 применяется только по расходам на сокращение производственного травматизма за счет страховых взносов.

КОСГУ 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Изменения при выборе кодов КОСГУ по материальным запасам

В пп. 11.4 п. 11 Порядка № 209н согласно изменениям Приказа № 69н появится общая норма по отнесению к материальным запасам, сформулированная следующим образом. Отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса. Что это означает? То, что при выборе кода КОСГУ при обретении того или иного материального запаса необходимо исходить не только из того, «что» мы приобрели, но и из того, «зачем» мы это приобрели.

Специалисты финансового ведомства уже не раз указывали на то, что о предназначении покупаемого материального запаса нужно задумываться при выборе кода КОСГУ. Это можно проследить и по системным рекомендациям, и по выступлениям специалистов Минфина России на семинарах.

Например, для приобретения бутилированной воды могут применяться сразу 3 кода КОСГУ в зависимости от условий:

- подстатья 349 КОСГУ: если у учреждения отсутствует система централизованного питьевого водоснабжения или вода не соответствует санитарным нормам, о чем есть соответствующее заключение;

- подстатья 342 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения есть обязанность по обеспечению питанием определенного контингента и приобретенная вода используется при приготовлении пищи;

- подстатья 346 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения отсутствует обязанность по обеспечению питанием определенного контингента.

Или ещё один пример — приобретение лампочек:

- подстатья 344 КОСГУ: при приобретении лампочек в целях строительно-монтажных работ, не связанных с капитальными вложениями;

- подстатья 347 КОСГУ: при приобретении лампочек в целях строительно-монтажных работ, связанных с капитальными вложениями;

- подстатья 346 КОСГУ: для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ.

Претерпели изменения и перечни подстатей 346 «Увеличение стоимости прочих оборотных запасов (материалов)» и 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

А именно, в перечень расходов, относящихся на подстатью 346 КОСГУ включены канцелярские товары и принадлежности.

В то время как из перечня расходов, относимых на подстатью 349 КОСГУ, были исключены примеры подарочной и сувенирной продукции: поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения, цветы. Теперь останется только формулировка, описывающая типы расходов, относимых на подстатью 349 КОСГУ:

- Приобретение (изготовление) подарочной, сувенирной продукции, а также иных материальных ценностей в целях награждения, дарения.

- Приобретение (изготовление) специальной продукции.

- Приобретение (изготовление) бланков строгой отчетности.

- Приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

То есть перечень расходов, относимых на подстатью 349 КОСГУ — закрытый и ограничивается названными выше целями и типами материальных запасов. Об этом мы уже писали в статье «Приобретение материалов в 2019 году: какой КОСГУ применить».

Обратите внимание: согласно изменениям, вносимым Приказом № 69н в Порядок № 209н, приобретение венков, цветов, а также оплата услуг по их изготовлению в целях возложения к памятникам и памятным знакам относится на код 226 КОСГУ. Мы рассмотрели самые интересные изменения в применении расходных кодов КОСГУ согласно Приказу № 69н в расчетах с контрагентами, при отнесении расходов на выплаты сотрудникам, оплату работ, услуг, в части монтажных работ и при приобретении материальных запасов

Поверьте, Приказ № 69н таит в себе немало интересного. Не верите? Проверьте сами!

Мы рассмотрели самые интересные изменения в применении расходных кодов КОСГУ согласно Приказу № 69н в расчетах с контрагентами, при отнесении расходов на выплаты сотрудникам, оплату работ, услуг, в части монтажных работ и при приобретении материальных запасов. Поверьте, Приказ № 69н таит в себе немало интересного. Не верите? Проверьте сами!

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.