Что такое акт взаимозачета: зачем нужен, как правильно заполнять, образец

Содержание:

- Содержание соглашения о зачете взаимных требований

- Скачать образец документа

- Отображение долга документально

- Что еще скачать по теме «Акт»:

- Законодательное регулирование составления акта о зачете взаимных требований физических и юридических лиц

- Проводка корректировки в 1С

- Особенности

- Налоговый учет

- Условия, на которых может проводиться взаимозачет

- Заявление о зачете взаимных требований

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Документальное оформление

- Назначение и порядок документального оформления

- Как произвести взаимозачет между организациями без ошибок

Содержание соглашения о зачете взаимных требований

Для составления документа обращаться к юристу не обязательно. Воспользуйтесь следующим алгоритмом составления соглашения. Укажите:

- дату и место составления

- наименование сторон (совпадают с основным обязательством или являются правопреемником по закону или договору об уступке права требования или др.)

- цель: зачет взаимных требований

- основания возникновения и срок наступления обязательств (реквизиты договоров, решений суда и т.п.)

- размер требований на дату заключения соглашения

- погашение зачетом требований в полном объеме или в части (дополнительно укажите размер непогашенной задолженности)

- дата вступления документа в силу, количество экземпляров.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

------------------------------------------------

(указываются должность руководителя,

------------------------------------------------

организационно-правовая форма и наименование

------------------------------------------------

организации-контрагента, ФИО руководителя)

ЗАЯВЛЕНИЕ

О ЗАЧЕТЕ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

1. Информирую Вас о том, что в порядке ст. 410 ГК РФ обязательство _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) перед _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованное в п. 2 настоящего Заявления, прекращено _________________________ (выбрать нужное: полностью/частично) зачетом встречного требования _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) к _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованного в п. 2 настоящего Заявления, в сумме __________ (_______________________) руб., в том числе НДС __________ (_______________________) руб.

2. Сведения о взаимной задолженности _________________________ (указываются организационно-правовые формы и наименования организации-заявителя и организации-контрагента) по состоянию на «___» __________ _____ г.

--------------T--------T-------T--------------T-----T-------------T-----------T-------------¬

¦ ¦ Дата ¦ Дата ¦ Сумма ¦Сумма¦ Срок ¦ Сумма, ¦ Сумма ¦

¦ ¦ и номер¦и номер¦обязательства,¦ НДС,¦ исполнения ¦ подлежащая¦задолженности¦

¦ ¦договора¦ счета-¦ руб., ¦ руб.¦обязательства¦ зачету, ¦после зачета,¦

¦ ¦ ¦фактуры¦ в том числе ¦ ¦ ¦в том числе¦ в том числе ¦

¦ ¦ ¦ ¦ НДС ¦ ¦ ¦ НДС ¦ НДС ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагентом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагента ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителем ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L-------------+--------+-------+--------------+-----+-------------+-----------+--------------

-------------------------------------

(указываются должность руководителя,

-------------------------------------

организационно-правовая форма

( )

------------------------------------- ---------------------- -----------

и наименование организации-заявителя) (ФИО и подпись руководителя

организации-заявителя)

М.П.

Заявление получено:

"___" __________ _____ г.

(указываются дата получения заявления,

____________________________________________

должность и ФИО лица, получившего заявление)

____________________________ (_____________)

М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Заявление: образцы (Полный перечень документов)

- Поиск по фразе «Заявление» по всему сайту

- «Заявление о зачете встречных однородных требований».doc

Документы, которые также Вас могут заинтересовать:

- Заявление о компенсационных выплатах за утраченное жилье и имущество

- Заявление о компенсации расходов на проезд и провоз багажа вынужденному переселенцу и членам его семьи

- Заявление о лицензировании образовательной деятельности Московской области

- Заявление о медицинском освидетельствовании кандидата на получение медицинского заключения (для авиационного персонала)

- Заявление о медицинском освидетельствовании авиационного персонала экспериментальной авиации

- Заявление о назначении опекуна над личностью и имуществом недееспособного гражданина

- Заявление о назначении пенсии

- Заявление о назначении пенсии по случаю потери кормильца

- Заявление о назначении страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Заявление о назначении пенсии за выслугу лет лицам, занимавшим муниципальные должности или замещавшим должности муниципальной службы, в органах местного самоуправления г. Фрязино Московской области

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Законодательное регулирование составления акта о зачете взаимных требований физических и юридических лиц

Законодатель в ст. 309–310 ГК РФ запрещает сторонам сделки в одностороннем порядке изменять размер и характер обязательств, а также отказываться от выплаты долга и совершения иных действий, указанных в договоре. При этом положения ст. 410 ГК РФ допускают возможность осуществления процедуры взаимозачета обязательств (подробно об этом можно прочитать здесь) посредством подписания сторонами сделки документа, подтверждающего этот факт. Таким документом может быть акт.

К форме и содержанию такого акта никаких специальных требований законодатель не предъявляет. Соответственно, стороны правоотношений могут составить его самостоятельно, используя подготовленный нами образец, ссылка на который будет дана чуть дальше.

При соблюдении определенных условий взаимозачет можно провести в одностороннем порядке. Как это сделать, читайте в готовом решении от «КонсультантПлюс». Если К+ у вас пока нет, воспользуйтесь бесплатным пробным доступом.

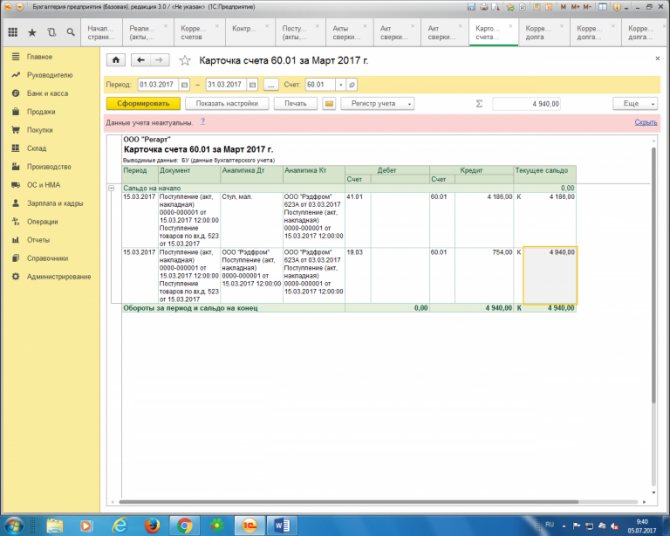

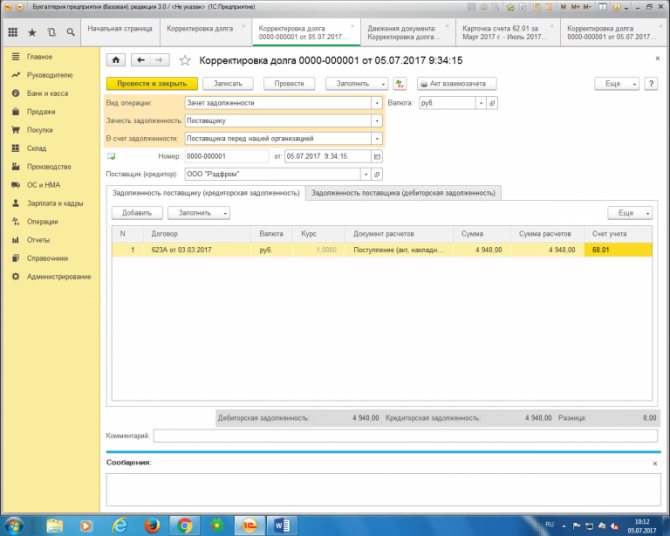

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

Налоговый учет

НДС

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении метода начисления доходы и расходы признаются в периоде их возникновения, а выручка фиксируется вне зависимости от даты взаимозачета.

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом. Датой получения такого дохода и следует руководствоваться при исчислении налога на прибыль. Она определяется датой акта взаимозачета. По тем же основаниям отражается и расход в сумме, равной доходу.

УСН

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см

п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Документальное оформление

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Совет: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Cовет: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

какие обязательства сторон погашаются зачетом;

основания возникновения данных обязательств (со ссылками на подтверждающие документы: договоры, накладные, акты выполненных работ (оказанных услуг), номера выставленных счетов-фактур);

на какую сумму проводится зачет взаимных требований.

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п. 3 ст. 273, п. 1 ст. 252 НК РФ).

Назначение и порядок документального оформления

Основным назначением оформления данного документа и проведения процедуры является упрощение процесса проведения оплаты между двумя и более контрагентами при существовании между ними долговых обязательств.

Преимуществами проведения взаимозачета являются такие моменты:

- экономия свободных средств организации;

- значительное сокращение издержек (как у одной, так и у другой стороны взаимоотношений);

- проведение операции может закрыть долги, существующие достаточно длительное время.

При помощи составления акта можно покрыть обязательства, существующие между двумя, тремя и большим количеством сторон, не применяя при этом процедуру проведения наличных расчетов, а это, в свою очередь, помогает экономить средства, которые изымаются в качестве комиссии при проведении банковских операций.

Порядок осуществления действий при проведении взаимного списания долгов таков:

Изначально происходит обсуждение между двумя сторонами или более о возможности проведения процедуры.

Происходит взаимная сверка существующих друг перед другом обязательств (устанавливается их размер для возможности погашения одних за счет других).

Каждая из сторон отношений выставляет имеющиеся требования (желаемая сумма погашения долга).

Происходит оформление одной из сторон письма, содержащего заявление о проведении взаимозачета (при последующих действиях оно может выступать непосредственно в роли акта взаимозачета). В том случае, если взаимных обязательств между сторонами существует немного, то документ представляется в текстовой форме. При наличии значительного списка обязательств, их оформляют в виде таблицы.

Подготовка юристами договора – акта о взаимозачете, который считается первичным документом для проведения расчетов. Он уже содержит подробное указание списываемых долгов и их расчет. Отдельно описывается сумма налогов, которая подлежит оплате всем сторонам, участвующим в произведении взаиморасчетов

Также особое внимание уделяется срокам, в которые задолженности должны быть погашены.

Процедура подписания документа руководителями фирм или организаций.

Списание бухгалтерами задолженностей перед организациями и уменьшение суммы ожидаемой оплаты от партнера.

Каждая из существующих копий акта взаимозачета обязательно подписывается всеми руководителями (директорами, генеральными директорами и т.д.) фирм, которые участвуют в данной процедуре (возможет вариант, когда вместо руководителя предприятия подпись ставят уполномоченные лица или руководители структурных подразделений).

При желании документ может содержать печатный штамп, однако, начиная с 2016 года, при осуществлении любых операций как юридическими, так и физическими лицами использование печатей не является обязательным. Хотя, многие организации и государственные учреждения до сих пор предпочитать требовать их присутствия на документах – в связи с этим печать при ее наличии лучше поставить.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок. Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

| Тип недоработки | Что происходит |

| НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию | Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

| Создание акта по операциям, не предусмотренным законодательно | Неправомерность действий |

| Использование отличной валюты | Аннулирование |

| Неуказание обязательства партнера | Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

| Произведение платежей по наибольшей сумме | Незаконная операция |