Интервью с чиновником: выездная налоговая проверка

Содержание:

- Самостоятельный аудит – способ избежать проблемы с налогообложением

- Виды налогового контроля в РФ

- Если вы не согласны

- Какие мероприятия могут быть произведены в ходе проверки?

- Почему я?!

- Результаты выездной налоговой проверки

- Основания для проведения выездной налоговой проверки

- Повторное истребование документации. Изменения законодательства

- К кому может прийти налоговая проверка?

- Адвокат по налоговым проверкам в Екатеринбурге

- Общее понятие

- Заключение

Самостоятельный аудит – способ избежать проблемы с налогообложением

Редкие компании проходят выездные проверки без урона – штрафных санкций и доначислений налоговых выплат. Иногда ревизия приводит к полному прекращению ведения деятельности. Поэтому наиболее предусмотрительные предприниматели заказывают предварительную независимую оценку рисков организации.

В процессе проверки аудиторы анализируют очевидные налоговые упущения и предлагают пути их исправления

Особое внимание уделяют проверке контрагентов компании и контролю сделок. Для безопасности компании лучше отказаться от контактов с малоизвестными сомнительными фирмами, особенно если речь идет о контрактах на крупные суммы

Важно доказать обоснованность и деловую цель каждой сделки. Также аудиторы советуют вести документооборот не только в электронном виде, но и на бумажных носителях

Отсутствие подтверждающих сделки бумажных документов негативно скажется на результатах налоговой проверки

Также аудиторы советуют вести документооборот не только в электронном виде, но и на бумажных носителях. Отсутствие подтверждающих сделки бумажных документов негативно скажется на результатах налоговой проверки.

Заранее проведенный независимый аудит минимизирует налоговые риски и позволит в случае необходимости выстроить надежную защиту в налоговых или судебных инстанциях.

Виды налогового контроля в РФ

О том, какие существуют виды налогового контроля, налоговое законодательство тоже умалчивает. На практике группировать их можно в зависимости от различных факторов, например:

- по территории, где ведется проверка – камеральный (на территории ИФНС) и выездной (на территории налогоплательщика);

- по источникам – документальный (на основании сведений из документов) и фактический (на основании свидетельских показаний, осмотра, ревизии, контрольной закупки и т.п. действий);

- по очередности – первичный и повторный (дважды проводимый в течение одного года по одним и тем же налогам);

- по степени планирования – плановый (планируется заранее согласно графику) и внезапный (проводится внепланово, в связи с возникшей необходимостью);

- по обязательности для налогоплательщика виды налогового контроля делят на обязательный (например, при ликвидациии юрлица) и инициативный;

- по объему проверяемых документов – сплошной (проверяются все первичные документы и регистры за весь проверяемый период) и выборочный (проверяется только часть первички и регистров за меньший временной отрезок);

- по времени осуществления – предварительный (предшествует совершению проверяемых хозопераций), текущий (проверка хозопераций во время отчетного периода), последующий (проверка операций за прошедшие отчетные периоды).

Все перечисленные формы, виды и методы налогового контроля способствуют достижению его главных задач: обеспечение полного и своевременного поступления налогов, сборов и страховых взносов в бюджет, выявление налоговых правонарушений и их пресечение, содействие правильному ведению налогового и бухгалтерского учета.

Ответственность за нарушение налогового законодательства

Исходя из содержания ст. 106 НК РФ, налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое ПК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут привлекаться налогоплательщики (как физические лица, так и организации), сборщики налогов, кредитные организации, ответственные за перечисление налогов и сборов в бюджет.

Основными нормативными актами, регламентирующими в России ответственность за нарушения налогового законодательства, являются НК РФ, КоАП РФ, УК РФ. Урегулированная в НК РФ ответственность за правонарушения в сфере налогообложения имеет специальное обозначение – «налоговая ответственность» и регламентируется гл. 15, 16, 18.

Физическое лицо может быть привлечено к налоговой ответственности с 16-летнего возраста.

Налоговое правонарушение может быть совершено умышленно или по неосторожности. Умышленным налоговым правонарушением признается, если лицо, его совершившее, осознавало противоправный характер своих действий (или бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия)

Умышленным налоговым правонарушением признается, если лицо, его совершившее, осознавало противоправный характер своих действий (или бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

Налоговые правонарушения, совершенные умышленно, представляют собой большую общественную опасность, поэтому НК РФ устанавливает повышенные размеры взысканий именно за умышленные правонарушения.

Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (или бездействия) и не предвидело вредный характер последствий таких действий (бездействия), хотя должно было и могло это осознавать и предвидеть. Налоговая ответственность за невиновное причинение вреда по налоговому праву не допускается

Налоговая ответственность за невиновное причинение вреда по налоговому праву не допускается.

За нарушение налогового законодательства установлена юридическая ответственность, основными видами которой являются:

- – налоговая;

- – административная;

- – уголовная.

Если вы не согласны

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)

Какие мероприятия могут быть произведены в ходе проверки?

Налоговики имеют право проводить следующие процедуры:

- инвентаризация — необходима, чтобы проверить достоверность данных, которые содержатся в документах;

- осмотр — в ходе проверки могут осматриваться производственные, складские, торговые и другие помещения и территории;

- истребование документов — должностное лицо, которое проводит проверку может потребовать дополнительные документы;

- выемка документов — необходима для выявления и подтверждения доказательств нарушений налогового законодательства;

- экспертиза — налоговой орган может привлечь эксперта в необходимых случаях;

- допрос — могут провести допрос свидетелей для выяснения обстоятельств, которые имеют значения;

- вызов в качестве свидетелей — налоговики могут вызвать любое физическое лицо, которое имеет необходимые знания для выяснения обстоятельств;

- получение экспертного заключения;

- привлечение переводчика.

Почему я?!

Выездная проверка дело дорогостоящее для инспекции – практически на год несколько инспекторов выпадают из работы в отделе и находятся в офисе проверяемой организации. Примерно лет семь назад, проверки проводились следующим образом: инспектор приходил в фирму, находил ошибки, начислял штрафы и получал процент от начисленных штрафов. Вот только в 50% случаев получить начисленное не удавалось. Надо учитывать, что проверка стоит денег не только налогоплательщику, но и ФНС. В Должностном регламенте ФНС, который утверждает начальник инспекции или управления по соответствующему региону, установленно, что инспектор должен быть оштрафован за ненадлежащее исполнение должностных обязанностей. Какие инспекторам платят премии, мы не знаем – все это находится в документах под грифом «Для служебного пользования». Но согласно вышеупомянутому регламенту проверяющих обязали приносить деньги в бюджет, а не просто начислять налоги и штрафы.

Из всего этого следует, что инспектор придет к тому, кто способен заплатить. Пусть у «Рога и копыта» ошибок больше, чем в диктанте у двоечника, но, если у них за последние годы одни убытки, на счетах деньги появляются нерегулярно, да и те быстро уходят на оплату долгов, то идти к ним нет никакого смысла – с них нечего взять. Но то, что у вас прибыльный бизнес, еще не значит, что инспектора сбегутся к вам, для этого все же нужны основания. Ради 10 000 руб. штрафа к фирме, скорее всего, не придут.

Результаты выездной налоговой проверки

Как уже упоминалось, ВНП завершается в день составления соответствующей справки, которая вручается налогоплательщику (п. 8 и 15 ст. НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. НК РФ).

ВНИМАНИЕ

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. НК РФ).

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

СПРАВКА

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. НК РФ). Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. НК РФ).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. НК РФ).

Подать жалобу на решение ИФНС через оператора ЭДО

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проходит новое рассмотрение всех материалов в ИФНС.

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

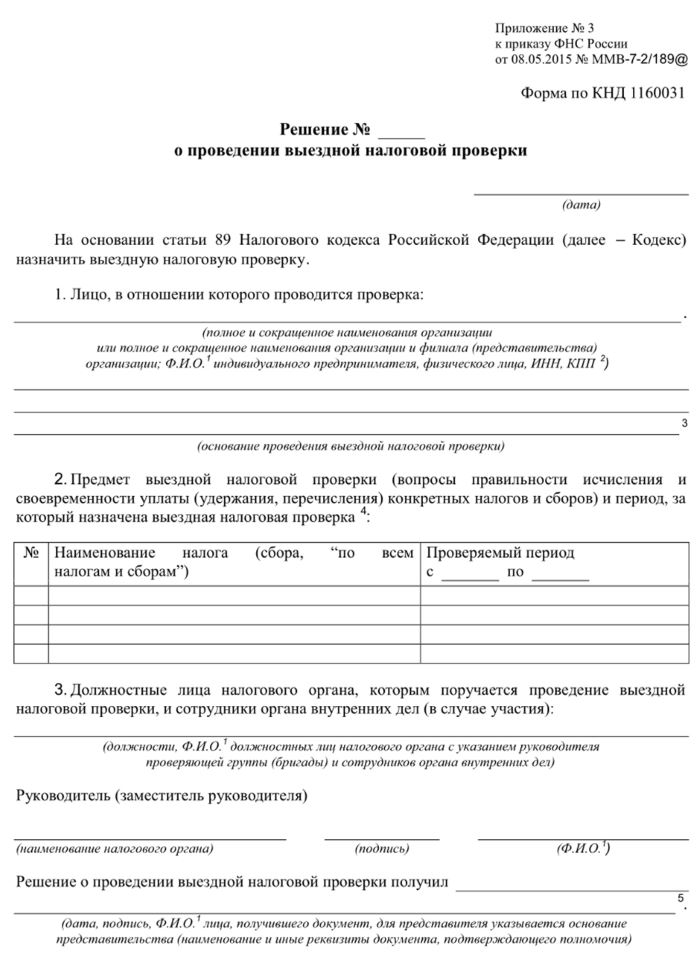

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Повторное истребование документации. Изменения законодательства

- Представленные в виде оригиналов, и после завершения проверке, возвращенные ФНС в организацию;

- Уже представленные ранее, но утраченные государственной службой в связи с определенными обстоятельствами.

Стоит отметить, что до сентября прошлого года государственная структура не могла повторно истребовать следующие документы:

- представленные в рамках проведения выездного или камерального контроля;

- предоставлялись в виде копий в условиях налогового мониторинга.

Однако с 3 сентября 2018 года в налоговое законодательство был внесен ряд изменений. В частности в пункте 5 статьи 93 НК. В соответствии с новыми нормами ФНС больше не имеет каких-либо ограничений по запрашиваемой документации.

Тем не менее, для самих плательщиков, данные изменения также имеют некоторые положительные моменты. В частности можно не подавать выписки повторно, если сообщить в налоговый орган:

- что запрашиваемая документация уже предоставлялась ранее;

- реквизиты выписок, которые ФНС требует повторно;

- наименование государственной структуры, куда ранее передавались документы.

К кому может прийти налоговая проверка?

Прежде чем наведаться с выездной проверкой к налогоплательщику, налоговый орган проводит анализ фирмы по 12 критериям: 1. Низкая налоговая нагрузка. Налоговая нагрузка рассказывает о том, сколько денег предприниматель отчисляет государству. Это главный критерий, по которому налоговая отбирает предпринимателей для проверки.

В сумму всех налогов включают налог на доходы физических лиц. Сумма страховых взносов не учитывается. Налоговой орган каждый год производят расчет налоговой нагрузки для каждой отрасли. В том случае, когда показатель окажется ниже, компания, скорее всего, попадет в план проверок. 2. Регулярные убытки на протяжении 2-х и больше лет. Когда в отчетах постоянно отражаются убытки — это подозрительно, по мнению налоговой. Возможно, предприниматель делает это специально, с целью ухода от налоговой. 3. Налоговый вычет по НДС выше 89%. Доля вычетов должна быть равна 89% или выше за период 12 месяцев от суммы начисленного с налоговой базы налога. О НДС и налоговом вычете мы писали здесь. 4. Темп роста расходов опережает темп роста доходов. Если бизнесмен отражает такую тенденцию, возможно, он пытается занизить доходы или завысить расходы, чтобы не платить налог на прибыль. 5. Низкая заработная плата сотрудников. Если работодатель платит зарплату работнику, которая ниже показателя по отрасли в регионе, то у налоговой закрадываются сомнения. Возможно какую-то часть зарплаты сотрудник получает в конверте. Это указывает на уклонение от уплаты страховых взносов и налога на доходы физических лиц за сотрудников. 6. Показатели на специальных режимах приближаются к предельным значениям. Предельные значения были введены государством. Если предприниматель близится к предельному значению на 1-5% несколько раз в год, это вызывает недоверие налоговой. Может быть, бизнесмен специально уменьшает показатели. Предельные показатели: Для УСН:

- годовой доход не более 150 млн рублей;

- количество сотрудников не больше 150 человек;

- остаток основных средств не больше 150 млн рублей;

- доля участия других организаций не больше 25%.

Для ЕНВД:

- площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- количество работников не более 100 человек.

Для ЕСХН:

доходы от сельскохозяйственной деятельности должны быть не меньше 70% всех доходов.

7. Расходы индивидуального предпринимателя за календарный год максимально приближены к доходам. 8. Работа через цепочку посредников. Если компания ведет деятельность по цепочке договоров с посредниками и перекупщиками, через новую организацию проходит большое количество денег, и все участники имеют какую-то связь друг с другом, это вызывает подозрение. Скорее всего, это фирма-однодневка, помогающая уходить от уплаты налогов. 9. Игнорирование запросов налогового органа. Если предприниматель не отвечает на запросы инспектора, не предоставляет документы, требуемые налоговиками, его навестят с проверкой. 10. Мигрирование между налоговыми инспекциями. В том случае, когда адрес компании меняется чаще 1 раза, вызывает подозрение у налоговой. 11. Уровень рентабельности компании на 10% ниже нормы. Исходя из показателей рентабельности можно говорить о том, насколько эффективно предприниматель пользуется ресурсами: деньгами, товарами, основными средствами.

12. Деятельность с высоким налоговым риском. Если бизнесмен работал с фирмой-однодневкой, то попадет под подозрение.

Адвокат по налоговым проверкам в Екатеринбурге

При осуществлении проверки налоговой у конкретного налогоплательщика, такая проверка может сопровождаться со стороны налогоплательщика привлеченными третьими лицами, которые обладают юридическими знаниями в области налогового права и/или работают в соответствующей сфере и знают налоговое и бухгалтерское законодательство.

При сопровождении налоговой проверки третьим лицом, последнее оказывает помощь в подготовке и предъявлении документов проверяющим, в общении с проверяющими, в отстаивании интересов налогоплательщика при предоставлении возражений, при обжаловании действий и решений налоговой.

Наши налоговые адвокаты готовы оказать помощь по сопровождению налоговых проверок, а также по защите интересов доверителя.

Вышеизложенное свидетельствует о необходимости плательщику налогов досконально изучать реквизиты, нормативное обоснование нарушений, выводы налоговой, указанные в документах, трезво подвергая все сомнению. А в случае возникновения вопросов – обратиться к нам за получением юридической помощи.

Читайте еще по вопросам налоговой проверки

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Общее понятие

Если говорить простыми словами, то налоговая служба назначает камеральную проверку после того, когда организация, ИП или физическое лицо сдало в ИФНС декларацию о доходах за указанный период времени. Для контроля соответствия деятельности компании необязательно присутствие инспектора у налогоплательщика. Все действия по камеральной проверке проводятся в инспекции по месту регистрации предпринимателя и физлица. Частота назначения аудитов зависит от периодичности сдачи отчетности в ФНС.

Важно помнить, что существуют строго определенные сроки сдачи для каждого налогового сбора. Нарушение сроков подачи заявления более чем на 10 дней может привести к тому, что ФНС направит постановление о блокировке банковских счетов компании

Восстановление активов возможно только на следующий день после предоставления в налоговую инспекцию заполненной декларации и отчетности.

Цели и сроки камеральной проверки

Основное направление налогового контроля — проверка правильности заполнения декларации. Также во время аудита сверяются данные предыдущих и текущих расчетов для установления факта переплат или недоимки. В рамках камеральной проверки могут проводить комплекс работ по другим статьям налогового контроля, запрашивать документы и информацию у третьих лиц.

Согласно общему положению аудит может длиться до 3 месяцев со дня подачи отчетности в ФНС. Декларация по НДС проверяется в течение 2 месяцев. При обнаружении признаков нарушений со стороны компании или физического лица налоговая служба вправе продлить период контроля. По истечению срока камеральной проверки инспекторы должны прекратить любые внешние действия, но могут продолжать составлять внутренние акты ФНС.

Этапы проведения

Все мероприятия, входящие в камеральную проверку, можно условно поделить на два этапа:

- Автоматизированный контроль. Он проходит без участия налоговых инспекторов. После загрузки данных декларации в информационную систему ФНС компьютер проверяет правильность заполнения отчета. Кроме того, полученные сведения «прогоняют» через базы автоматического контроля для перекрестного анализа. В ходе подобных действий могут обнаружить ситуации отсутствия перечислений в бюджет или другие нарушения.

- Углубленный анализ. Он проводится при наличии несоответствии данных в ходе камеральной проверки. Также расширенный контроль назначается, если в отчетности указаны льготы и сумма НДС к возмещению, при проведении ревизии по налогам на природные ресурсы.

В рамках углубленного анализа сотрудник ФНС может направить уведомление о выявленных нарушениях, потребовать пояснение или запросить уточненную налоговую декларацию.

Что такое камеральная проверка 3-НДФЛ

Индивидуальные предприниматели, нотариусы, частные адвокаты, физические лица, которые хотят получить социальный и имущественный вычет по налогу, должны предоставить декларацию. В форме 3-НДФЛ указывают все доходы, которые были получены в течение отчетного года. Камеральная проверка проходит на тех же основаниях и условиях, как и для юридических лиц. Срок выполнения – 3 месяца со дня получения декларации в ФНС. В это время анализируют:

- полноту и правильность заполнения документов;

- корректность применения налоговых ставок и льгот;

- соответствие текущих данных показателям других отчетов (например, справке 2-НДФЛ);

- обоснованность применения вычетов.

При проведении камеральной проверки инспекторы ФНС могут запросить у физического лица дополнительные данные. При обнаружении противоречий и ошибок в отчете у гражданина потребуют предоставить пояснения или исправить декларацию 3-НДФЛ в течение 5 рабочих дней. В таком случае отсчет нового срока камеральной проверки начнется с момента выполнения физлицом требований налоговой инспекции.

Результаты аудита

Если при проведении камеральной проверки инспекторы ФНС не нашли ошибки, то официально она завершается без отправления уведомлении. При выявлении нарушения в течение 10 рабочих дней оставляется акт, где подробно описываются выявленные неточности. Не позднее пятого дня отчет вручается налогоплательщику. Если он согласен с ошибками, то придется выплатить дополнительные начисления. Если подается уточненная налоговая декларация, то начинается новая камеральная проверка. При возникновении несогласий с недочетами, зафиксированными в отчете, в ФНС направляется возражение и документы, на рассмотрение которых дается еще один месяц.

Заключение

В результате проведенного проверки предприниматель получает развернутый отчет о деятельности своей компании. В нем перечисляются нарушения, допущенные организацией в сфере налогообложения и бухгалтерского учета. Другими словами, работники налоговой инспекции проведут полный (и бесплатный!) аудит предприятия. После анализа допущенных ошибок руководитель предприятия должен так организовать свою работу, чтобы не допускать повторения досадных промахов. Это, разумеется, идеальная схема проведения ревизии.

На деле выездная ревизия отнимает очень много времени, людских ресурсов, нервов руководителей. Иногда негативные стороны, связанные с ответственностью учредителей и руководства компании, полностью перечеркивают положительные аспекты проверки

Поэтому важно знать основные правила проведения мероприятия и требовать от представителей налоговой инспекции их неукоснительного выполнение

★ ★ ★