Топ-10 самых выгодных вкладов

Содержание:

- Как выбирать выгодное предложение?

- Сравнительная таблица лучших предложений на сегодня

- Приобретение пая в ПИФе

- Оцениваем риски

- Как подобрать вклад с пополнением в банках Москвы?

- Сбербанк

- Критерии выбора

- Все предложения банков

- Рассчитываем эффективную доходность

- Вложения вЗолото

- Лидеры рейтинга:

- Банков много, как выбрать

- Помощник

- Как выбирать выгодное предложение?

- Выберите вклад

Как выбирать выгодное предложение?

При выборе программы вклада на год, необходимо учитывать индивидуальные запросы вкладчика, цели вложений. Банками могут предлагаться или, наоборот, накладываться ограничения на ряд функций:

- постоянный доступ к средствам на депозите;

- возможность пополнять счет;

- досрочное закрытие и т.д.

Стоит сравнить разные схемы начислений – с ежемесячной выплатой процентов, с выплатой в конце срока депозитного договора, с капитализацией процентов и т.д. Это позволит подобрать максимально выгодное предложение и открыть депозит с высоким уровнем доходности.

Сумма дохода при вложении на один год также зависит от валюты вклада – рубль, евро, доллар США. Процентная ставка, а также общая прибыльность могут меняться в зависимости от предпочитаемой валюты вложения.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Приобретение пая в ПИФе

Суть проста: вкладчик покупает пай или его долю и передает свой капитал в доверительное управление инвестиционной компании. Она распоряжается им по своему усмотрению, инвестируя средства в акции, облигации, депозиты, недвижимость и пр.

Если деятельность брокеров оказывается прибыльной, доход делится между пайщиками пропорционально сумме их вкладов. Не забудьте про вознаграждение управляющей компании, которое придется платить даже в случае убыточности ее работы.

Бывают «чистые» фонды, к примеру, ПИФ акций, или смешанные, являющиеся инвестиционным портфелем с диверсифицированными по степени доходности и риска активами.

Выбирая управляющую компанию, следует учитывать ее репутацию и отзывы, а также руководствоваться порогом входа и сроком, на который вы готовы расстаться с деньгами.

Так, при небольшой инвестиции (до 50 000 рублей) лучше остановиться на открытом фонде, где операции с активами проводятся ежедневно. Здесь есть возможность в любой момент вывести свои средства.

Закрытые и интервальные фонды позволяют погасить паи только по окончанию их срока или в определенный период. Выбирать их предпочтительнее при более крупных инвестициях. К тому же, попасть в закрытый ПИФ можно только на этапе его создания.

Изучая доходность конкретного фонда, не смотрите лишь на привлекательные цифры, которые вам показывают брокеры, а углубитесь в их «историю».

К примеру, если вам говорят, что прибыль по паю составила 10 % в мае прошлого года, проверьте следующие месяцы. Возможно, в июне весь доход был «съеден» падением рынка.

Оцениваем риски

Вложение денег под проценты — наименее рисковый финансовый инструмент инвестирования. По степени риска он уступает, пожалуй, только государственным федеральным облигациям, дефолт которых возможен только при банкротстве страны. Такая надежность обусловлена:

- сложностью получения лицензии на осуществление банковской деятельности и жестким надзором со стороны Центробанка (интересный факт: только в 2016 году в России были отозваны лицензии у 46 банков);

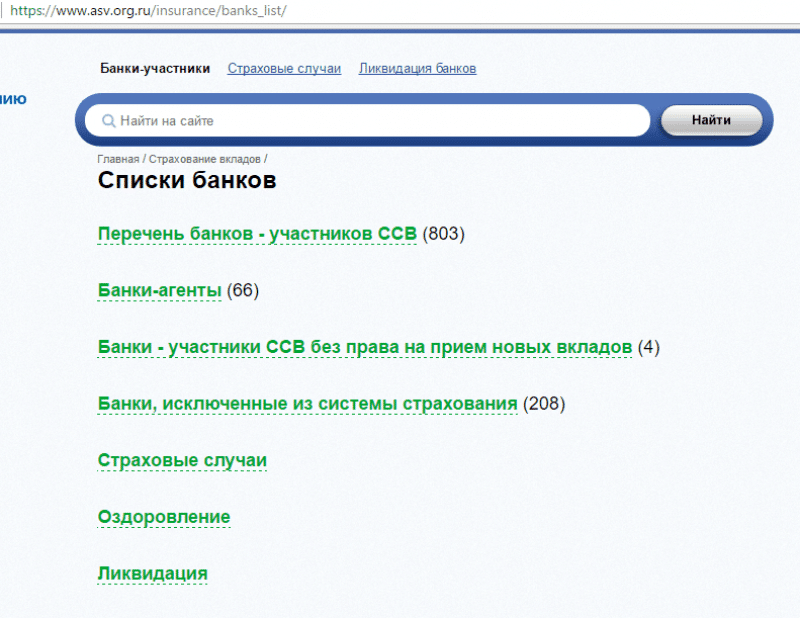

- действующей системой страхования вкладов под эгидой Агентства по страхованию вкладов (АСВ).

Имейте в виду:

- страхованию подлежат депозиты физических лиц и индивидуальных предпринимателей (юридические лица — вне зоны ответственности АСВ);

- лимит страховой суммы – 1 400 000 рублей (с декабря 2014 г.);

- лимит установлен для всех счетов в одном банке;

- страховое возмещение для валютных депозитов рассчитывается по курсу ЦБ на дату возмещения (поэтому открывая валютный вклад, рассчитайте его сумму с поправкой на рост курса).

Подробнее о страховании вкладов читайте в статье страхование вкладов в России.

Таким образом, не бойтесь открыть вклад в банке — даже в случае его банкротства ваши сбережения будут защищены. Но есть риски, которых вам не избежать:

- риск инфляции;

- валютные риски.

Поэтому:

Правило 5. «Длинные» вклады в сумме, превышающей 1 400 000 рублей, дробите на несколько частей, и храните их в разных банках и разных валютах.

Правило 6. Не храните в банках все ваши сбережения, используйте иные доходные инвестиционные возможности, чтобы защитить средства от инфляции и заработать.

Альтернатива банковским вкладам существует. Выделим ряд финансовых инструментов, которые при минимальном риске обеспечат рентабельность, превышающую ставки по банковским депозитам:

- Индивидуальный инвестиционный счет — благодаря беспрецедентным налоговым льготам позволит собрать целый портфель инвестиционных активов.

- Облигации федерального займа. Например, можно рассмотреть: облигации федерального займа для физических лиц выпущенные в 2017 году.

- Инвестициии в недвижимость.

- Вложения в паевые инвестиционные фонды.

Как подобрать вклад с пополнением в банках Москвы?

Популярность вкладных операций в 2021 году связана с многочисленными преимуществами этих банковских программ. Однако при выборе необходимо внимательно изучить условия по вкладам с возможностью пополнения, которые можно открыть в банках Москвы. Такой вид депозита, позволяет в любое время вносить собственные сбережения на депозитный счёт, тем самым, увеличивая свой доход.

При подборе депозитного продукта для физических лиц многих вкладчиков интересует именно итоговая доходность от вложенных средств. Все подобные программы характеризуются следующими аспектами :

- Максимальной процентной ставкой до 6,85% в год;

- Пополнять депозитный счет можно без ограничений, тем самый с каждым разом увеличивая размер накопленных средств;

- Срок хранения денежных средств от 3 месяцев до 5 лет;

- Начисление процентов осуществляется пропорционально сроку вклада;

- Ставки по рублёвым накоплениям выше, чем по сбережениям в валюте.

Важно при поиске вклада для физических лиц учитывать не только итоговую доходность банковского продукта, но и периодичность внесения дополнительных взносов, которая обязательно должна быть указана в депозитном договоре. Рассчитать прибыль депозита вы сможете выполнить с помощью нашего калькулятора вкладов, который может сделать расчет рублевых вкладов и вкладов в валюте

В калькуляторе необходимо указать дату размещения сбережений и периодичность, с которой вы планируете вносить дополнительные взносы на счет в течение срока договора вклада

Рассчитать прибыль депозита вы сможете выполнить с помощью нашего калькулятора вкладов, который может сделать расчет рублевых вкладов и вкладов в валюте. В калькуляторе необходимо указать дату размещения сбережений и периодичность, с которой вы планируете вносить дополнительные взносы на счет в течение срока договора вклада.

Где оформить вклад в Москве с правом пополнения?

При открытии вклада в Москве с возможностью пополнения важно обращать внимание не только на размер процентной ставки, но и на надежность банка. В первую очередь рассмотрите депозитные программы государственных банков и крупных банков с иностранным капиталом. Как правило, такие банки довольно надежны

Как правило, такие банки довольно надежны.

В большинстве случаев воспользоваться данными депозитными продуктами могут физические лица, достигшие 18 лет. Также есть возможность разместить денежные средства на имя несовершеннолетнего ребенка, оформить так званый детский вклад. Оставить заявку на открытие вклада можно онлайн на сайте выбранного банка, либо в ближайшем отделении банка в Москве. При оформлении сделки заключается депозитный договор в письменном виде. При этом нужно иметь с собой паспорт и идентификационный код вкладчика.

Если вы планируете вложить крупную сумму, то банк вправе потребовать документы, подтверждающие законность происхождения денежных средств.

Условия по пополняемым вкладам

Наш сервис предоставляет возможность выбрать лучшие варианты сохранения и приумножения ваших сбережений, которые отвечают всем вашим потребностям. Вложите свои денежные средства на максимально выгодных условиях. Это позволит не только сохранить собственные сбережения в надежном месте, но и получить дополнительный доход в виде банковских процентов.

Доходность пополняемого вклада зависит от валюты депозитного счета, суммы вложений и от частоты внесения дополнительных взносов. Большинство вкладчиков российских банков хранят свои денежные средства в следующих валютах:

- рублях;

- долларах;

- евро.

Максимальную процентную ставку на сегодня по вкладам с пополнением предлагает Росгосстрах Банк по программе «Накопительный счет Автомобилист», которая позволяет отправить заявку через сайт банка.

| Сумма вклада | 30 дней |

|---|---|

| от 1 000 руб. | 6,5% |

Доход по вкладу — 5 рублей.

По условиям программы «Накопительный счет Автомобилист» есть возможность пополнения и можно частично снимать средства. Капитализация процентов осуществляется ежемесячно. Выплата процентов производится ежемесячно.

Вы можете подобрать подходящую программу в зависимости от валюты, суммы и срока размещения. Сравните условия по всем депозитным программам в банках Москвы. Рассчитайте доходность вклада с помощью депозитного калькулятора и подайте онлайн заявку на открытие вклада на сайте банка. После этого менеджер банка свяжется с вами и назначит встречу в ближайшем подразделении банка в вашем городе.

Сбербанк

Положить деньги под процент в Сбербанк также не составит никакого труда. В отличие от ВТБ банка, здесь представлена более широкая социальная линейка вкладов: для пенсионеров, благотворительные депозиты и др. Поэтому, прежде чем то-то открыть, внимательно ознакомьтесь с условиями договора.

Самыми популярными депозитными инструментами Сбербанка являются вклады «Пополняй» и «Управляй». Это очень удобные инструменты для накопления денежных средств. В то время, как вклад «Сохраняй» подойдет лишь для хранения крупных денежных сумм.

Вклад «Пополняй»

Срок действия договора: до трех лет.

Процентная ставка: до 3,80 %.

Минимальная сумма вклада: от 1 000 руб / 100 долларов.

Данный вклад предусматривает возможность дополнительных взносов. Расходные операции запрещены. Размер процентной ставки будет зависеть от суммы, находящейся на счете, и срока вклада. Исключение составляют пенсионеры. По их счетам устанавливается максимальная процентная ставка, независимо от суммы.

Вклад «Управляй»

Срок действия договора: до трех лет.

Процентная ставка: до 3,8 %.

Минимальная сумма вклада: 30 000 рублей.

Этот вклад, как и депозит «Комфортный» ВТБ банка, предусматривает как приходные, так и расходные операции. Это удобный вклад для жизни. Кроме того, его можно открыть через Интернет, используя приложение, или на официальном сайте Сбербанка).

Положить деньги под процент в банк в этом случае не составит труда. Но чтобы не запутаться во многочисленных продуктах, лучше это сделать непосредственно в офисе.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

|

Промокод для открытия вклада внутри! |

от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ | Оформить в банкеПодробнее | ||||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов ежемесячно | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ | Выплата процентов в конце срока | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежегодно / в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Рассчитываем эффективную доходность

Как правильно рассчитать доходность? Эффективная доходность любого финансового инструмента отличается от номинальной тем, что учитывает:

- возможность капитализации — постоянного реинвестирования полученных доходов;

- любые явные и скрытые комиссии и дополнительные затраты.

Способы начисления процентов могут различаться: простые проценты с выплатой в конце срока, простые проценты с периодической выплатой, сложные проценты (капитализация).

При прочих равных условиях сложные проценты — ваш выбор. Капитализация процентов — их присоединение к основному телу вклада по окончании заранее оговоренного периода капитализации. Таким образом, процентный доход каждого следующего периода будет начисляться на возросшую сумму и постоянно увеличиваться.

Правило 2. Уточните периодичность капитализации: ежедневная, еженедельная, ежемесячная, ежеквартальная, ежегодная. Чем чаще она происходит, тем выше эффективная доходность. Чем длиннее срок депозита, тем большее влияние капитализация оказывает на эффективную ставку.

Эффективная процентная ставка по вкладу может быть рассчитана с помощью финансового калькулятора (представленного на большинстве банковских сайтов) или самостоятельно по формуле:

ЭД = (1 + НД/N)^(N*M) — 1, где

ЭД — эффективная годовая ставка доходности (%);

Д — номинальная годовая ставка доходности (%);

N — количество периодов капитализации в год;

M — количество лет.

Пример. У вас есть несколько возможностей открыть депозит в банке с одинаковым номинальным доходом от вклада, но различной периодичностью капитализации.

|

Показатель |

Банк 1 |

Банк 2 |

Банк 3 |

|---|---|---|---|

|

Сумма депозита |

100 000 руб. |

||

|

Срок депозита |

1 год |

||

|

Номинальная ставка |

10% |

||

|

Период капитализации |

месяц |

квартал |

год |

|

Доход в конце срока |

10 471 |

10 381 |

10 000 |

|

Эффективная ставка |

10,47% |

10,38% |

10% |

Вклад с капитализацией — не единственный способ обеспечить максимальную экономическую эффективность. Так, вместо того, чтобы «заморозить» деньги в банке на три года, попробуйте открыть «короткий» вклад под высокий процент и позаботьтесь о его регулярном продлении. Инвестиционная привлекательность такого решения может оказаться выше (особенно с учетом возможности вывести деньги раз в квартал и реинвестировать их в высокодоходные продукты).

Правило 3. Таким образом, выбирая из нескольких вариантов инвестирования, ориентируйтесь на эффективную, а не номинальную ставку доходности конкретных банковских продуктов.

Правило 4

Прежде чем рассчитать эффективную ставку, обязательно примите во внимание все прямые и скрытые комиссии за операции по вкладу (обслуживание, частичное снятие и пополнение, досрочное закрытие, перевод в другую валюту и т. д.)

Выбирая момент для открытия вклада, не забудьте о факторе сезонности и специальных акциях, которые часто приурочены к национальным праздникам, колебаниям рынка или событиям в жизни банка (день рождения, например). Лучше подождать лишний месяц и разместить свои деньги на гораздо более выгодных условиях.

Выгодные депозиты: в качестве примера приведем рейтинг годовых пополняемых депозитов с ежемесячным начислением, предлагаемых банками, входящими в ТОП 50 по величине активов (по данным banki.ru на 16 мая 2017 г.).

|

Банк |

Вклад |

Ставка, % |

Минимальная сумма |

Льготное расторжение |

|---|---|---|---|---|

|

Бинбанк |

Ежемесячный доход |

7,80 |

10 000 |

нет |

|

Хоум Кредит Банк |

Доходный год |

7,75 |

1 000 |

Нет |

|

Московский Кредитный Банк |

Все включено |

7,50 |

1 000 |

Нет |

|

Глобэкс |

Оптимальный |

7,50 |

30 000 |

Нет |

|

Московский Индустриальный Банк |

Накопительный |

7,50 |

100 000 |

Нет |

|

Россия |

Классический |

7,50 |

100 000 |

Нет |

|

Промсвязьбанк |

Проценты в рост |

7,47 |

10 000 |

Да |

|

Восточный Экспресс Банк |

Сберкнижка |

7,45 |

30 000 |

Нет |

|

Всероссийский Банк Развития Регионов |

Точно в цель |

7,45 |

100 000 |

Да |

|

Новикомбанк |

Рост |

7,35 |

1 000 |

Да |

Вложения вЗолото

Куда вложить капитал?

Этот драгоценный металл, неизменно ценится и уважается. Слитки, монеты и изделия из золота – гарантия стабильного дохода. Увеличение стоимости за 12 месяцев больше, чем 30-35 процентов. Стоит отметить, что финансовый вклад таких процентов ни в коем случае не обеспечит.

Банковские учреждения регулируются законодательством, а оно на стороне вкладчика. Есть смысл разработать план, вести деятельность с ценой, и доход, возможно, станет больше заявленного.

«Золотая» отрасль не имеет ограничений, важно лишь разместить денежные потоки и контролировать собственный капитал с умом. Инвестиции в драгоценные металлы, способ, который похож на обыкновенный финансовый

Разница лишь в том, что к счету последнего прибавляются проценты, и баланс необходимо пополнять

Инвестиции в драгоценные металлы, способ, который похож на обыкновенный финансовый. Разница лишь в том, что к счету последнего прибавляются проценты, и баланс необходимо пополнять.

Снять деньги разрешается когда угодно, но с утратой процентов. Извлечь 100% дохода разрешается лишь тогда, когда инвестиционный период заканчивается (в среднем 1-3 года). Это даже в плюс, поскольку банковское учреждение, таким образом, мотивирует повышение накоплений.

Лидеры рейтинга:

1 место

Накопительный счет «Управляй процентом»

2 место

Накопительный счет (при использовании карты)

Подробнее

3 место

Вклад «Накопительный счёт»

Подробнее

Накопительный счет «Управляй процентом»

Газпромбанк Лиц. №354

Накопительный счет «Управляй процентом»

от 1 руб.

Сумма

от 1 дня

Срок

6.0 %

Ставка

6% годовых для новых клиентов в первые два месяца. Пополнение и снятие ваших денежных средств без потери процентов

Московский Кредитный Банк Лиц. №1978

Накопительный счет (при использовании карты)

от 1 руб.

Сумма

от 1 дня

Срок

до 6.25 %

Ставка

Подробнее

ЛОКО-Банк Лиц. №2707

Вклад «Накопительный счёт»

Любая сумма

Сумма

Любой

Срок

5.4 %

Ставка

Подробнее

Альфа-Банк Лиц. №1326

Вклад «Альфа-Счет»

от 1 руб.

Сумма

от 1 месяца

Срок

до 5.5 %

Ставка

Подробнее

Транскапиталбанк Лиц. №2210

Вклад «ТКБ. Свободные средства»

до 10 000 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

Ситибанк Лиц. №2557

Вклад «Хороший накопительный счет»

до 1 000 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

ОТП Банк Лиц. №2766

Накопительный счет (при покупках по карте)

от 5 000 руб.

Сумма

Любой

Срок

8.0 %

Ставка

Подробнее

Банк ДОМ.РФ Лиц. №2312

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

до 5.3 %

Ставка

Подробнее

Азиатско-Тихоокеанский Банк Лиц. №1810

Накопительный счет Супер Копилка

Любая сумма

Сумма

от 1 дня

Срок

до 6.0 %

Ставка

Подробнее

Накопительный счет c растущей процентной ставкой до 6% годовых

Хоум Кредит Банк Лиц. №316

Вклад «Накопительный счёт»

от 1 руб.

Сумма

Любой

Срок

до 5.5 %

Ставка

Подробнее

Россельхозбанк Лиц. №3349

Накопительный счет «Моя выгода»

от 1 руб.

Сумма

от 1 месяца

Срок

до 5.0 %

Ставка

Подробнее

Металлинвестбанк Лиц. №2440

Накопительный счет «Доходный»

от 1 руб.

Сумма

Любой

Срок

до 5.0 %

Ставка

Подробнее

Райффайзенбанк Лиц. №3292

Вклад «Выгодное решение»

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Московский Индустриальный Банк Лиц. №912

Накопительный счет «Доверие в Плюс»

Любая сумма

Сумма

Любой

Срок

до 4.8 %

Ставка

Подробнее

Экспобанк Лиц. №2998

Накопительный счет «Оптимальный»

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Банк «Солидарность (Самара)» Лиц. №554

Вклад «Счет Накопительный»

Любая сумма

Сумма

Любой

Срок

до 4.1 %

Ставка

Подробнее

ПАО Банк «ФК Открытие» Лиц. №2209

Вклад «Счёт «Накопительный»»

от 1 руб.

Сумма

от 1 месяца

Срок

до 6.0 %

Ставка

Подробнее

Банк «ВТБ» Лиц. №1000

Накопительный счет Копилка с опцией «Сбережения»

от 10 000 руб.

Сумма

от 1 месяца

Срок

до 6.0 %

Ставка

Подробнее

Уральский Банк Реконструкции и Развития Лиц. №429

Накопительный счет (с учетом опции Накопление)

от 10 000 руб.

Сумма

Любой

Срок

до 6.0 %

Ставка

Подробнее

СМП Банк Лиц. №3368

Накопительный счет «Супер Копилка»

Любая сумма

Сумма

от 1 месяца

Срок

до 4.25 %

Ставка

Подробнее

МТС-Банк Лиц. №2268

Накопительный счет MTS CASHBACK

Любая сумма

Сумма

Любой

Срок

до 4.0 %

Ставка

Подробнее

Банк «Уралсиб» Лиц. №2275

Накопительный счет ПРАЙВЕТ

от 10 000 руб.

Сумма

Любой

Срок

до 4.3 %

Ставка

Подробнее

Банк «Ренессанс Кредит» Лиц. №3354

Накопительный счет с процентом на минимальный остаток

от 1 000 руб.

Сумма

Любой

Срок

5.0 %

Ставка

Подробнее

Банк «Интеза» Лиц. №2216

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

3.25 %

Ставка

Подробнее

Росгосстрах Банк Лиц. №3073

Накопительный счет Для своих

от 5 000 руб.

Сумма

от 1 месяца до 1 года

Срок

до 5.75 %

Ставка

Подробнее

Промсвязьбанк Лиц. №3251

Вклад «Акцент на процент (с надбавками за оплату покупок по картам ПСБ)»

от 5 000 руб.

Сумма

Любой

Срок

до 6.25 %

Ставка

Подробнее

ЮниКредит Банк Лиц. №1

Накопительный счет Клик

до 2 000 000 руб.

Сумма

Любой

Срок

до 3.5 %

Ставка

Подробнее

Росбанк Лиц. №2272

Сберегательный счет #МожноСЧЁТ

Любая сумма

Сумма

Любой

Срок

до 6.0 %

Ставка

Подробнее

ББР Банк Лиц. №2929

Вклад «Счет Сберегательный»

от 10 руб.

Сумма

Любой

Срок

до 4.2 %

Ставка

Подробнее

Российский национальный коммерческий банк Лиц. №1354

Вклад «Накопительный счет»

Любая сумма

Сумма

Любой

Срок

до 2.55 %

Ставка

Подробнее

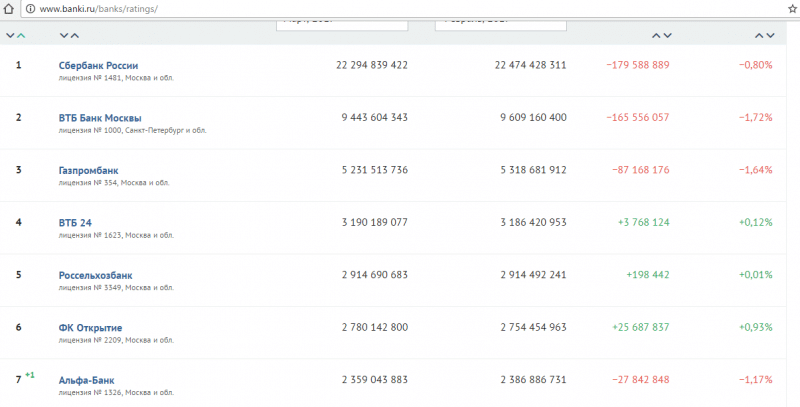

Банков много, как выбрать

При выборе банка нужно понимать, что максимальную ставку новому клиенту не дадут. Наилучшие условия банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

можно ознакомиться с версиями других аналитических систем, например, Forbes;

оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru.

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии. Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк — это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень небольшие суммы на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции

Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя

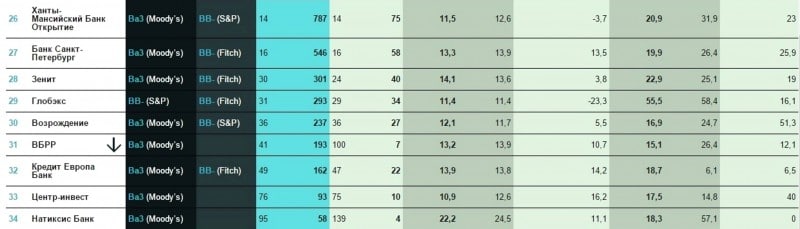

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки

О страховании вкладов

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в доверительном управлении банков;

- вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

Помощник

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Если у вас появились свободные средства, которые в течение года будут не востребованы, самое выгодное решение – воспользоваться банковским вкладом на год. Многие банки на такой срок предлагают физическим лицам весьма привлекательные проценты и условия оформления. В среднем параметры депозитных ставок составляют 6-8 процентов годовых.

Сроки вложений в 1 год сегодня очень хороший уровень доходности, хотя, окончательная получаемая сумма зависит не только от срока депозита, но также и от вкладываемой суммы и ряда других условий.

Как выбирать выгодное предложение?

При выборе программы вклада на год, необходимо учитывать индивидуальные запросы вкладчика, цели вложений. Банками могут предлагаться или, наоборот, накладываться ограничения на ряд функций:

- постоянный доступ к средствам на депозите;

- возможность пополнять счет;

- досрочное закрытие и т.д.

Стоит сравнить разные схемы начислений – с ежемесячной выплатой процентов, с выплатой в конце срока депозитного договора, с капитализацией процентов и т.д. Это позволит подобрать максимально выгодное предложение и открыть депозит с высоким уровнем доходности.

Сумма дохода при вложении на один год также зависит от валюты вклада – рубль, евро, доллар США. Процентная ставка, а также общая прибыльность могут меняться в зависимости от предпочитаемой валюты вложения.

Онлайн калькулятор Выберу.ру позволяет просчитать потенциальную прибыль в разных банках и выбрать оптимальный вариант.

Выберите вклад

От 1 000 рублей Краткосрочные для физических лиц Долгосрочные вклады

От 1 400 000 рублей Cрочные под высокий процент Самый большой процент

Сберегательные в банках Выгодные вклады