Калькулятор доходности вкладов

Содержание:

- 5 экспертных советов от MBfinance.ru: как накопить деньги

- Как накопить на квартиру даже с маленькой зарплатой?

- Считаем капитализацию вклада: калькулятор в Экселе

- Что еще почитать, чтобы правильно выбрать вклад

- Эффективная процентная ставка по вкладу

- Как оформить депозит в ВТБ?

- Как открыть?

- Чем полезен калькулятор вкладов?

- Проценты по вкладу и инфляция

- Карта с накопительным счетом

- Пролонгация вклада

- Как работает?

- Налог на доход по вкладам

- Популярные вопросы по вкладам в ВТБ?

- Практические советы по накоплению денег

- Факторы, влияющие на расчёт военной ипотеки

- Что такое вклад Копилка

- Основные принципы и правила создания

5 экспертных советов от MBfinance.ru: как накопить деньги

Откладывать деньги удается не всем, но если внимательно изучить раздел этой статьи «как накопить деньги — 5 советов от эксперта», то процесс формирования запаса средств уверенно пойдет в гору, при соблюдении рекомендаций.

Совет первый — правило 10 процентов

Множество людей в разных странах живут от одной зарплаты до другой, а еще часть регулярно берет деньги в долг, а если остались свободные средства, то их осознанно растрачивают на удовольствия, желая себя побаловать. Необходимо изменить привычку растрачивать оставшиеся деньги в конце месяца без особой надобности, а всегда в момент получения средств откладывать минимум 10%.

Во-первых, это правило поможет со временем сформировать резерв денежных средств на случай форс-мажоров. Во-вторых, такой подход позволит начать вырабатывать привычку откладывать деньги на конкретные цели. Эта привычка будет полезной, даже если нужно накопить на квартиру при зарплате 30000 рублей, такой навык откладывания денег еще и обучает избегать эмоциональных покупок в сиюминутном порыве.

Совет второй — исключение сиюминутных покупок

Банальное «хочу» в режиме корректной экономии должно быть минимизировано, особенно если речь идет о пустых тратах на милые пустяки. Мимолетные батончики и мороженое портят фигуру, а небольшие сувениры, аксессуары и подобные затраты лишают целеустремленности. Режим бездумных недорогих покупок в состоянии истратить 20-30% дохода без ощущения каких-либо затрат.

Если возникло желание купить нечто более крупное, но в планах другие приобретения, стоит подождать несколько дней для усмирения эйфории. После анализа можно понять, что эта покупка будет лишней или же действительно необходимо поменять приоритеты. Речь не идет о необходимых затратах на продукты и другие обязательные покупки, но они тоже требуют вдумчивого подхода.

Совет третий — мониторинг цен на обязательные расходы

Обычная покупка продуктов питания с предварительным анализом цен в ближайших торговых точках может сэкономить до трети расходов на питание. Особенно если рядом есть крупные сетевые магазины с регулярными акциями на различные группы товаров.

Мониторинг распродаж и покупка товаров по акционной стоимости позволяет или серьезно снизить сумму приобретения, или выбрать продукцию более высокого качества за те же деньги. Чтобы экономить минимум 10% от семейного бюджета нужно просто научиться совершать покупки в разных магазинах с учетом акционных предложений и знания стандартных цен в торговых точках рядом с домом.

Совет четвертый — отказ от заемных средств и товаров в кредит

Многие начинают откладывать деньги, когда возникает вопрос как накопить на машину. Для одних семей это автомобиль, для других обычная стиральная машинка. Если эта единственная потребность и желание других приобретений точно не последует, то можно купить этот товар в кредит и переплатить за него существенную сумму.

Машина, купленная не в автокредит, позволит сэкономить деньги на половину новой кухонной техники. А покупка даже одного небольшого прибора для кухни в кредит «съест» лишних денег на сумму 2-3 месяцев проезда в общественном транспорте. Это же касается и заемных средств с процентами, хотя речь не идет о небольшой сумме денег, занятых у коллеги в случае форс-мажор. Это допустимо только в первое время, после этого для непредвиденных ситуаций будет существовать «подушка» из 10% ежемесячно откладываемых средств.

Совет пятый — предварительное определение целей

Четко сформированная цель позволяет быстрее откладывать деньги, благодаря более четкому следованию первых 4 советов. Точное определение своих желаний позволяет быстро копить деньги, не замечая трудностей и легко справляясь с соблазнами.

Как накопить на квартиру даже с маленькой зарплатой?

Чтобы быстрее накопить на квартиру без ипотеки, попробуйте сократить расходы или увеличить доход:

- Тщательно планируйте каждый поход в магазин, чтобы исключить спонтанные покупки.

- Установите специальное приложение для контроля над финансами на свой смартфон, чтобы проанализировать структуру ваших расходов и оптимизировать их.

- Найдите подработку, которая не будет мешать основной работе.

- Постарайтесь как можно быстрее погасить имеющиеся кредиты и займы.

Разумный контроль над расходами позволит сэкономить некоторую сумму средств и приблизит вас к покупке собственной недвижимости.

Считаем капитализацию вклада: калькулятор в Экселе

Чтобы было нагляднее, мы сделали калькулятор в Экселе, который считает, сколько денег будет на вкладе с капитализацией через 10, 20 и 30 лет:

Вот он: калькулятор капитализации вклада в Экселе

Чтобы пользоваться калькулятором, нажмите в верхнем меню Файл — Создать копию, и файл с возможностью редактирования появится на вашем гугл-диске. Или нажмите Файл — Скачать — Эксель, тогда калькулятор скачается на компьютер.

Затем нужно ввести две цифры в желтые ячейки:

- сколько денег будете откладывать каждый месяц;

- под какой годовой процент.

Вот так это выглядит:

По умолчанию калькулятор считает для 5000 ₽ под 5% годовых. С этими цифрами за 30 лет получится накопить 4 161 293 ₽.

Если увеличить ежемесячную сумму до 6000 ₽, получится, что нужно будет отложить за всё время на 360 тысяч больше, но при этом через 30 лет накопления вырастут на 832 тысячи.

А уж если откладывать по 10 000 ₽ в месяц, вообще красота:

Конечно, часть денег съест инфляция, но какой бы ни была инфляция, встречать ее с четырьмя миллионами на счету точно приятнее, чем с нулем.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Злободневное

29% россиян признались, что не ведут учёт доходов и расходов. 21% рассказал социологам, что сбережений хватит на пару месяцев. Как накопить на мечту и как разобраться в кажущемся сложным финансовом планировании, расскажем в статье.

-

Дельные советы

Один из основных факторов при выборе вклада – величина процента. Его максимальные значения находятся вблизи уровня ключевой ставки ЦБ РФ. В этой статье расскажем о том, каким образом можно повысить ставку.

-

Дельные советы

ИП и самозанятость:

что предпочестьС 2019 года у предпринимателей появился новый вариант в отношении выбора организационной формы деятельности. Расскажем о том, что лучше выбрать – ИП или самозанятость.

-

Дельные советы

Когда границы откроются, цены на авиабилеты, скорей всего, подорожают из-за повышенного спроса. Рассмотрим, какие лайфхаки стоит использовать для уменьшения стоимости путешествий.

-

Дельные советы

Фрилансер – уязвимый профессионал. Предлагаем использовать 5 лайфхаков, чтобы разумно организовать личный бюджет при нестабильных доходах.

-

Подводные камни

Переводы через соцсети:

есть ли риски?в статье разбираемся, что выгодней: перевод через мобильное приложение банка, платёжные системы «Вконтакте» или «Одноклассники», и насколько рискованна отправка денег через личные чаты.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Общее

Откройте первый депозит через платформу Финуслуги и получите дополнительные 1 000 рублей. Эта сумма, например, может полностью компенсировать комиссию вашего банка при пополнении вклада. Условия акции:Это должен быть первый ваш вклад, открытый на нашей платформе.Вклад должен быть открыт на срок от полугода и на сумму от 100 000 рублей. 1

02 июня 2021

-

Новый продукт

Банк «Александровский» предлагает клиентам разместить свободные средства в рамках двух новых сезонных депозитных пакетов.Доходность вклада «Черника Дольче» достигает 5,85% годовых при оформлении депозита в online-банке или мобильном приложении «a) mobile 2.0».Проценты по выбору клиента начисляются ежемесячно или по окончании срока

18 мая 2021

-

Изменение ставок

Экспобанк сообщает о повышении ставки по вкладу «Счастье». Доходность депозита на сроках от 1 года до 2 лет достигает теперь 5,9% годовых в рублях без учёта капитализации процентов (до 6,07% – с учётом капитализации).Депозит «Счастье» размещается на срок от 3 до 50 месяцев (1500 дней).Эффективная ставка с учётом капитализации – до 6,41 п.

17 мая 2021

-

Финансовые результаты

По итогам прошедшего года вкладчики ВУЗ-банка получили 8,8 млрд руб. процентного дохода. По словам представителей финансовой структуры, в 2020 году организация делала всё, чтобы сохранить уровень доходности фирменных депозитных пакетов на привлекательном для клиентов уровне, несмотря на снижение ключевой ставки ЦБ РФ.В активе ВУЗ-банка

16 марта 2021

-

Аналитика

В прошлом месяце Агентство по страхованию вкладов обеспечило выплаты клиентам рухнувших банков на общую сумму 190,9 млн рублей, сообщает пресс-служба госкорпорации.В феврале за выплатой страхового возмещения в АСВ обратились 732 вкладчика 97 кредитно-финансовых организаций. Из выплаченной суммы 14,3 млн рублей получило 51 юридическое

10 марта 2021

-

Изменение ставок

Банк «Кольцо Урала» повысил ставки по депозитным пакетам.Доходность вклада «Двойная стратегия» в настоящий момент достигает 8% годовых. Предложение актуально при наличии действующего соглашения накопительной программы «Премиум капитал».Сумма размещения в рамках вклада – от 50 тыс. до 2,5 млн руб.Депозит оформляется на 6 лет.Пополнение

19 фев 2021

-

Изменение ставок

Руснарбанк сообщает об изменении условий привлечения рублёвых вкладов.Предельная доходность депозитного сервиса «Максимальный доход+» теперь составляет 5% годовых. Ставка действует с 1-го по 60-й день размещения средств, далее – ступенчато снижается до 3 процентных пунктов.При размещении вклада «Пенсионный» можно рассчитывать

25 янв 2021

-

Новый продукт

В активе Совкомбанка появился вклад «Зимняя сказка с Халвой»

Доходность нового депозитного сервиса Совкомбанка «Зимняя сказка с Халвой» достигает 5,2% годовых.В рамках финансовой программы на депозитном счёте можно разместить от 50 тысяч рублей.Допвзносы разрешены (сумма пополнения – от 1 тысячи рублей).Вклад оформляется на 2, 6, 12 или 36 месяцев.Доходность краткосрочных депозитов составляет

02 дек 2020

- Читать все новости

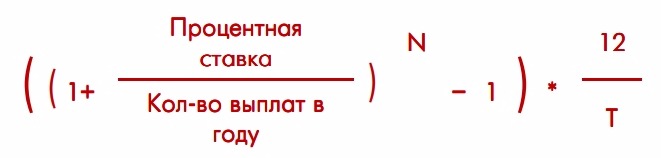

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

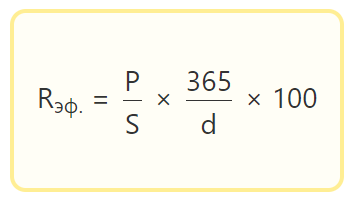

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.

Как оформить депозит в ВТБ?

Своим потенциальным и действующим клиентам банк предлагает 2 варианта размещения средств во вкладе:

- В отделении

- В интернете

В первом случае клиенту потребуется удостоверение личности и деньги. С ним нужно обратиться в любой подходящий офис, выбрать инвестиционную программу, подписать заявление на открытие и внести деньги.

Во втором случае клиенту нужно пополнить действующий счет или карту в ВТБ, авторизоваться в личном кабинете интернет-банка, выбрать раздел со вкладами. Здесь нужно подобрать оптимальную инвестиционную программу, установить желаемый срок, сумму, выбрать счет для списания средств, открыть вклад, следуя простым подсказам.

Договор банковского вклада при дистанционном оформлении можно получить в любом отделении при предъявлении удостоверения личности.

Как открыть?

Кредитная организация позволяет открыть несколько учетных записей, как правило клиенты предпочитают собирать деньги сразу на несколько вещей: машину, квартиру, ежегодный отпуск, образование ребенка, бытовую технику. Чтобы поддерживать порядок и иметь информацию о степени достижения цели, следует вести раздельный финансовый учет для каждой покупки. Интернет банки позволяют подписывать отдельные цели по желанию клиента, рядом с номером отображается название, установленное пользователем. Подробный учет основа порядка в финансах.

Рейтинг представлен на диаграммах.

Максимальная процентная ставка

Чем полезен калькулятор вкладов?

Калькулятор вкладов — полезная программа, которая позволит потенциальному клиенту рассчитать доходность по одному или нескольким депозитам, сравнить их и выбрать тот вклад, который ему действительно подходит.

Выберите интересующий вклад

Вклад Сохраняй Срочный (через Сбербанк Онлайн), от 4.6% на 3 мес. с капит-ейВклад Сохраняй Срочный, от 3.9% на 3 мес. с капит-ейВклад Пополняй Срочный, от 4.15% на 3 мес. с капит-ейВклад пополняй Срочный (через Сбербанк Онлайн), от 4.3% на 3 мес. с капит-ейВклад Управляй Срочный, от 3.85% на 3 мес. с капит-ейВклад Управляй Срочный (через Сбербанк Онлайн), от 4% на 3 мес. с капит-ейВклад Социальный, от 4.25% на 36 мес. с капит-ейВклад Подари жизнь, от 5.05% на 12 мес. с капит-ейВклад Управляй онлайн, от 4.1% на 12 мес. с капит-ейВклад Управляй, от 3.95% на 12 мес. с капит-ей

Сумма вклада, руб.

10 000 руб.

50 000 руб.

100 000 руб.

250 000 руб.

500 000 руб.

1.4 млн. руб.

Срок вклада, мес.

3 мес.

6 мес.

12 мес.

Ставка по вкладу, % годовых

Капитализация процентов Причисление процентов каждый период

Да

Нет

Период начисления процентов

В конце срокаЕжедневноЕженедельноЕжемесячно на дату вложенияЕжемесячно в последний день месяцаЕжемесячно в первый день месяцаРаз в три месяца на день депозитаЕжеквартально в последний день кварталаРаз в полугодиеРаз в годЧерез заданный интервал

Рассчитать вклад

Какая-то ошибка

Вы вложите ХХХ ₽ Сегодня 22 дек

Через xxx мес. вы получите доход YYYY ₽

Общая сумма вклада к выплате 22 марта = ZZZZ ₽

Эффективная ставка r%

Для более точного расчета можно воспользоваться версиями для мобильных телефонов:

Калькулятор вкладов PRO

Калькулятор для расчета вклада

Если вы планируете оформить депозит в Сбербанке, лучше сделать предварительный расчет по нескольким вариантам вложения, сравнить данные и выбрать самое выгодное предложение.

Если хотите добавить к расчету пополнение, снятие и другие важные параметры, нужно нажать на кнопку «Подробный и точный расчет».

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Карта с накопительным счетом

Банковские счета идут рука об руку с дебетовой картой, обслуживание счета бесплатно, но за обслуживание карты может взиматься плата. Плата взимается независимо от использования карты.

Банки предоставляют дополнительные льготы клиентам, активно использующим дебетовую карту. Когда клиент платит за покупки в магазине с помощью карты, совершается безналичная транзакция, магазин оплачивает комиссию за операцию. Чем чаще мы используем дебетовую карту, тем больше комиссии зарабатывает банк, покрывая расходы на выдачу и обслуживание карты клиента.

Следует отличать безналичные транзакции, когда вы платите карточкой в магазине от снятия наличных в банкомате — это операция с наличными. Пополнение карты в отделении зачастую подлежит оплате, пополнение в банкомате бесплатно.

Карта не всегда привязывается непосредственно к накопительному продукту, предоставляя клиенту возможность решать сколько денег отправить в сбережения. Активное использование карты возможно только по услугам, не ограничивающим количество бесплатных операций.

Используя карту удобно снимать деньги, карта предоставляет оперативный доступ к получению наличных в банкомате.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Как работает?

Это классический банковский счет, имеющий номер, опцию перевода денег и прикрепления дебетовой карты. Разница заключается в начислении доходов на остаток, различия заметны при изучении таблицы процентных ставок. Выгоднее хранить деньги в банке, обеспечивающем приемлемую доходность.

Отличительная особенность — свободный доступ к деньгам, без потери доходов. Дебетовые карты редко выдаются, а переводы подлежат оплате, следует использовать накопительные программы как копилку, а не для расчетов.

Минимальная процентная ставка

| Лицевой | Накопительный | |

| Доходность | None / очень низкий / низкий | Средний / высокий — в несколько раз выше, чем процентная ставка на лицевом |

| Доступ к средствам | Бесплатно в любое время | Первый вывод средств в месяц является бесплатным |

| Функциональность | Крупные переводы, постоянные заказы, прямые переводы, экспресс-переводы и т. Д. | Низкий — используется для накопления и хранения денег с возможностью совершать переводы |

| Назначение | Текущие расчеты | Накопление |

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Калькулятор вкладов предоставлен сайтом calcus.ru

Популярные вопросы по вкладам в ВТБ?

Что лучше - вклад или накопительный счет в ВТБ?

Накопительный счет лучше вклада тем, что по нему можно снять свои деньги в любой момент. Проценты начисляются каждый день и выплачиваются раз в месяц. Ставки по вкладам и накопительным счетам в ВТБ примерно одинаковы. Поэтому рекомендуем накопительный счет

Что лучше - вклад в Сбербанке или в ВТБ?

Ставки по вкладам примерно одинаковы. Если хотите накопительный счет, то они есть только в ВТБ. У Сбербанка отделений больше, но и толпы в них больше. Каждый выбирает, то что ему удобнее.

Информация о банке

Название банка

ВТБ

Лицензия №

1000

Руководитель

Костин Андрей Леонидович

Адрес

190000, г. Санкт-Петербург, ул. Большая Морская, д. 29

Корр. счет

30101810345250000745

БИК

044525745

Электронная почта

info@vtb.ru

Телефоны

8 800 100-24-24

8 800 200-77-99

Сайт

https://www.vtb.ru

Рейтинг

1.39 из 5 на основе 23 отзывов Добавить отзыв

1-е место в рейтинге банков по досрочному погашению

Практические советы по накоплению денег

Итак, как же правильно копить деньги? Далее вы узнаете о наиболее эффективных способах и рекомендациях.

Учет доходов и расходов

Вам уже известна схема распределения ваших накоплений, а, возможно, вы уже используете ее многие годы

Но при этом важно знать не только о том, куда уходят деньги, но и в каком количестве вы их тратите. Именно поэтому нужно вести учет доходов и расходов

Постоянно фиксируйте все свои траты. Можете начать с того, чтобы приносить с собой чек после каждого похода в магазин. Таким образом, вы вскоре сами удивитесь, сколько далеко не самых нужных покупок вы совершаете, и сможете уже более тщательно отслеживать свои расходы, а также рациональнее распоряжаться финансами. А при таком подходе у вас всегда будут свободные средства, которые можно будет использовать для накоплений.

Не используйте кредитных карт

Возможно, вы удивились такой рекомендации, но на то, чтобы ее придерживаться, есть две важные причины.

- Кредитная карта дает вам возможность практически мгновенно получить нужную сумму денег на любые расходы. А разумное распоряжение своими финансами подразумевает, что от любых долгов нужно полностью отказаться. Лучше потерпеть определенное время до накопления нужной суммы, чем потом переплачивать проценты по кредиту.

- Существует любопытный психологический прием. Когда вы расплачиваетесь наличными деньгами, вы четко видите и осознаете, что деньги уходят. В то же время расчет пластиковой картой, может, и более удобен, но при этом не дает такого реального ощущения траты средств, как оплата наличными. В результате вы тратите больше. Постарайтесь также носить в кошельке строго ограниченную сумму, чтобы не было лишнего соблазна потратить деньги.

Создавайте накопительные вклады и приумножайте ваши средства

Помните пример о том, как правильно копить деньги на хороший отпуск, который был приведен в начале статьи? Допустим, что для накопления нужной суммы вам нужен год. Так зачем хранить ваши сбережения дома под подушкой, если можно заставить эти деньги работать? Во многих банках есть услуга накопительного депозита, или так называемая «копилка». Суть в том, что вы добавляете каждый месяц на такой счет определенную сумму, а в конце года еще и получаете фиксированный процент доходности. Так зачем же упускать такую возможность? Ведь даже 5–7% годовых от банковского вклада окажутся ничуть не лишними.

К тому же, когда ваши накопления постоянно находятся перед вами, то вы легко можете поддаться соблазну их потратить. А когда деньги лежат на банковском депозите (или участвуют в другом инвестиционном проекте), то потратить их на ненужные расходы будет уже сложнее. Но не гонитесь за высокими процентами доходности. Если вы не имеете опыта в инвестировании, то начинайте строго с консервативных проектов, приносящих не более 10–20% в год от ваших вложений (банковские депозиты, ПИФы, пенсионные фонды, страховые компании).

Привычка откладывать деньги

Возможно, самым главным фактором вашего успеха в том, как правильно копить деньги, является полезная привычка регулярно откладывать средства. Даже если вы сейчас ни в чем не нуждаетесь, обязательно приучите себя откладывать деньги. Начните хотя бы с 1–2% от вашего ежемесячного дохода и постепенно повышайте эту цифру до 10–20%. Эти деньги также можно вкладывать в различные инвестиционные проекты, которые в будущем могут приносить вам ощутимый пассивный доход.

Разумная экономия

Если при нахождении на рабочем месте вы привыкли перекусывать в ближайшей закусочной, то лучше готовьте себе дома обеды самостоятельно. Это будет намного дешевле и полезнее для вашего здоровья.

Постарайтесь также избавиться от вредных привычек, если такие, конечно, у вас имеются. Ведь если подсчитать, сколько средств уходит за год на различные сигареты и спиртные напитки, то одна лишь экономия этой суммы может послужить главным стимулом для избавления от подобных трат.

Больше передвигайтесь пешком. Так, если до рабочего места вам нужно пройти несколько километров, то лучше выйти пораньше и бодрым шагом дойти до работы самому, чем переплачивать за проезд на транспорте. К тому же это будет неплохой зарядкой для вашего сердца.

Теперь вам известно, как правильно копить деньги и для чего это нужно. Обязательно примените вышеперечисленные рекомендации на практике, и ваши финансовые цели станут достигаться намного легче и проще, чем вы могли бы подумать. Успехов!

Факторы, влияющие на расчёт военной ипотеки

Военная ипотека, калькулятор накоплений по которой позволит узнать финансовые возможности, представляет собой проект государства, направленный на улучшение жилищного состояния лиц, занимающихся воинской службой на территории России. За счёт ежегодного перечисления из бюджета денег на специальный индивидуальный счёт участника данной программы сумма накоплений при этом возрастает, последний после трёх лет службы приобретает право на использование суммы накоплений со счёта с целью получения сертификата, предоставляющего жилищный заём в размере до 2 млн 200 тыс. рублей.

Личных сбережений и денежных средств, находящихся на данном счёте, часто бывает явно недостаточно для приобретения достойного и комфортного жилья.

Каждый банк выдвигает определённые требования, соблюдение которых необходимо для получения займа:

- размер первоначального взноса по кредиту должен составлять не менее 10% от стоимости приобретённого жилья;

- максимальный размер льготного ипотечного кредита в конце 2016 года составлял 2 млн 400 тыс. рублей;

- срок, на который предоставляется заём для военнослужащего, по выбору которого он, как правило, альтернативно составляет от 3 до 20 лет;

- процентная ставка для ипотеки, являющаяся в некоторых отделениях банка достаточно низкой и составляющая 10 с небольшим процентов;

- условия обязательного страхования, заключающиеся в дополнительном страховании жизни клиента, приобретаемого недвижимого имущества либо комплексном страховании.

На все вышеуказанные требования кредитного учреждения существенно влияют следующие факторы:

- Возраст кредитуемого лица, от которого зависит как максимальная сумма займа, так и срок, в течение которого клиент может пользоваться ипотечным кредитом, и ставка процента. При обращении в банк военнослужащего до достижения им 30 лет последний имеет возможность получить деньги на наиболее льготных условиях, при которых сумма кредита будет определена максимально высокой, а банковские проценты достаточно низкими. Банки придерживаются принципа предоставления ипотечных кредитов заёмщикам, максимальный возраст которых составляет 42 года, аргументируя это тем, что все выплаты необходимо завершить до выхода военного в отставку при достижении им 45 лет.

- Наличие реальной возможности осуществлять военным установленные платежи. Данный критерий напрямую зависит от размера заработной платы, что также влияет на общую сумму предоставляемого займа.

- Предыдущая история по ранее взятым кредитам. До одобрения поданной заявки банки проводят анализ кредитной истории своего будущего клиента. При установлении фактов ненадлежащего исполнения обязательств по ранее действовавшим кредитам предлагается заём с высокой процентной ставкой при минимальной сумме займа либо отказывается в предоставлении денежных средств.

- Состояние семейного положения и наличие несовершеннолетних детей. Указанным клиентам отдаётся предпочтение, поскольку они, с точки зрения банков, являются более надёжными клиентами, так как вынуждены планировать завтрашний день, заботясь о материальном благополучии своих близких.

- Согласие на осуществление страхования. В случае отказа клиента банка заключить страховой договор, автоматически ухудшаются и условия по кредиту.

- Размер первоначального взноса. При условии наибольшего внесения на банковский счёт первичного взноса, кредитное учреждение может предложить наименьшую ставку по процентам при максимальном размере суммы ипотеки.

Ниже рассмотрен пример, показывающий, как проверить накопления по ипотеке, и приведена инструкция расчёта, при котором военная ипотека, калькулятор накоплений при которой является необходимым средством, будет рассчитана правильно.

Что такое вклад Копилка

Сейчас многие менеджеры Сбербанка при выдаче дебетовой карты предлагают эту услугу клиентам. Да и напоминание о том, что можно подключить Копилку, находится в онлайн-банке и в мобильное приложении. В связи с этим многие задумываются, что это такое?

Особенности услуги

Копилка Сбербанка — это бесплатный сервис, который позволяет автоматически, т.е. без личного участия клиента, совершать переводы на выбранный счет с принадлежащей ему дебетовой карты.

Проще говоря: не можете откладывать сами, подключаете сервис и он с каждой вашей траты откладывает определенную часть на отдельный счет (можно откладывать с поступлений средств на карту).

Если быть точными с терминологией, то Копилка – это услуга, а счет-копилка – это вклад или р/с, куда с помощью Копилки перечисляются деньги.

Настройки Копилки очень гибкие, поэтому можно настроить производство отчислений в любом формате. С помощью этой услуги вы можете накопить средства на покупку необходимой вещи или на отпуск практически без ущерба для ежемесячного бюджета.

Количество Копилок, которые можно открыть, не ограничено, поэтому можно завести свой счет-копилку для каждой отдельной цели.

Как снять деньги с Копилки

Никаких проблем с тем, чтобы снять деньги с вклада Копилки Сбербанка, нет. Для этого достаточно просто закрыть накопительный счет или же перевести обратно на дебетовую карту часть средств.

Вот небольшая пошаговая инструкция для мобильного приложения по выводу ваших накоплений на карту:

- Выбираете счет Копилки (Сберегательный счет с 1000,77₽);

- На следующем шаге нажимаем: Вывести;

- И выбираем карту, в данном случае карта всего одна Visa Classic;

Вывести средства с копилки можно буквально в три шага — займет меньше минуты вашего времени

Будьте внимательны, если вы подключили копилку к депозиту Пополняй, то снять средства удастся только с частичной потери накопленных процентов:

- по ставке 0,01% – при снятии средств в течение полугода;

- по ставке в 2/3 от действующей – при закрытии депозита после 6 месяцев.

Если привязать Копилку к простому накопительному счету или Управляй, то никаких ограничений со снятием не возникает.

Как работает Копилка

Разберем на примере как выглядит перечисление на вклад с услугой Копилка Сбербанка:

- вы подключаете копилку, связывая дебетовую карту и вклад;

- на карту поступает заработная плата, например, 20 000 рублей;

- сервис автоматически перечисляет определенный процент от поступления (например, 5%) на депозит – следовательно, вклад пополняется на 1000 рублей;

- через год на вкладе накапливается 12 000 рублей – этих денег хватит на билет на самолет или покупку нового телевизора.

Если вклад – процентный, то дополнительно вы заработаете еще некоторую сумму. Если копилка будет работать несколько лет, то накопленных средств хватит для очень крупной покупки или начала инвестиций. Некоторые клиенты Сбербанка с помощью копилки собирают средства для первоначального взноса на ипотеку или, напротив, для досрочного погашения взятых кредитов.

Если не менять настройки, то деньги будут храниться на сберегательном счете копилки под 1% годовых.

Операции, которые не участвуют в расчетах Копилки:

- переводы между картами и счетами;

- зачисление процентов;

- возврат денежных средств;

- комиссии (оплата услуг банка);

- погашение кредитов.

Основные принципы и правила создания

Создавать таблицы для планирования семейного бюджета и вкладов можно в Microsoft Excel, Google Doc и специальных приложениях.

Расходы делятся на категории.

Расходы делятся на категории.

Расходы делятся на несколько категорий:

- продукты;

- ЖКХ;

- бытовая химия, товары для дома;

- кредиты, ипотека, оплата долгов;

- налоги;

- транспорт;

- связь, интернет;

- лечение, диагностика, другие медицинские расходы;

- одежда, обувь;

- обучение (оплата репетиторов, учебы в университете, курсов повышения квалификации);

- подарки;

- товары для животных;

- питание вне дома;

- развлечения.

Для большей наглядности категории дополнительно делят на 3-5 групп. Например, это могут быть:

- «Повседневные», «Ежемесячные», «Крупные» и «Квартира»;

- «Обязательные», «Нужные», «Избыточные»;

- «Повседневные», «Жилье», «Кредиты», «Дети» и др.

В группу повседневных расходов включаются еда, транспорт, оплата связи, одежда и др. К тратам на квартиру относятся не только ЖКХ, но и ипотека, ремонт и налог на недвижимость. Отслеживать динамику расходов целесообразно по результатам 3-6 месяцев наблюдений.

Пример таблицы для планирования накоплений при зарплате от 30 до 50 тыс. руб.

| Дата | Размер вклада | Отметка о выполнении | Общая накопленная сумма | Цель | Примечания, другие сведения |

|---|---|---|---|---|---|

| 01.03.21-07.03.21 | 1860 руб. | Вложено 1500 руб. | 16040 руб. | Ноутбук — 61000 руб. | Сумма уменьшена из-за трат на подарки |

| 08.03.21-14.03.21 | 1860 руб. | Вложено 2650 руб. | 18690 руб. | Вложения увеличены с учетом премии |

Фиксированный взнос рассчитывается в зависимости от дохода и суммы обязательных расходов. Если общий доход семьи составляет 50 тыс. руб., то еженедельный вклад может составлять от 600 до 2500 руб.

При долгосрочном плане полезно учитывать финансовую динамику.