Простые и сложные проценты: понятие и формулы

Содержание:

- Примеры решения задач по сложным процентам

- Формула сложного процента

- Что мы узнали?

- Наращение

- Вспомогательные формулы

- Какие формулы используются

- Что такое реинвестиции

- Расчет % по вкладам в Сбербанк

- Дисконтирование

- Как можно рассчитать проценты по вкладу

- Оформление договора

- Расчет процентов по вкладу: калькулятор

- Сложные проценты — что это такое, формула расчёта

- Среднегодовая доходность

- Расчет процентов по вкладу: формула

- Сложный процент. Формулы расчета сложного процента

- Понятие сложного процента

Примеры решения задач по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Скачать решение в Excel

Находим конечную сумму вклада по формуле сложных процентов:

Вычисляем прибыль:

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Скачать решение в Excel

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Скачать решение в Excel

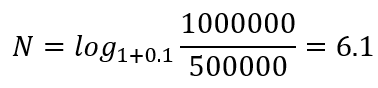

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Скачать решение в Excel

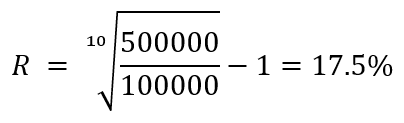

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Формула сложного процента

Формула сложного процента позволяет быстро и просто посчитать любую задачу на вклады. Выглядит эта формула так:

$S=X*(1+m)^{n}$, где

S – итоговая сумма вклада

Х – начальная сумма вклада

m-процент в виде десятичной дроби

n-количество периодов, за которые планируется получит прибыль.

Обратите внимание, что периоды могут быть месяцами, годами, неделями, кварталами и т.д. Это нужно учитывать при решении задач на сложный процент

Теперь подсчитаем, какую прибыль получит Петя за 10 лет.

X=10000

m=0,1

n=10

Подставим все в формулу:

$S=10000*{(1+0,1)^{10}}=25937 руб$ – результат округлен до целых чисел.

В процессе вычисления без калькулятора не обойтись, зато все расчеты производятся в два-три действия. Иногда по требованию учителя или составителя учебника, округление придется производить до сотых.

Что мы узнали?

Мы поговорили о том, что такое процент. Разобрались с определением сложного процента и привели формулу сложного процента. Привели небольшой пример сложного процента, результат которого нашли с помощью формулы.

-

Вопрос 1 из 5

Начать тест(новая вкладка)

Наращение

Наращение – это процесс приведения текущей стоимости денег к будущей. Наращение позволяет получить оценку той суммы, на которую можно рассчитывать в будущем, инвестировав некоторым образом исходную сумму. Это процесс, обратный дисконтированию.

Базовая формула наращения, если ставка доходности одинакова для каждого периода:

Экономический смысл наращения

Сейчас у нас есть 1 000 000 рублей. Мы хотим на 3 года его инвестировать на биржу, ожидаемая доходность инвестиций 15%. Какая сумма будет на счете через 3 года?

Наращение делают по сложному проценту. Возможно делать наращение по разным ставкам (в каждый период своя доходность).

По сути наращение и есть работа сложных процентов на будущие периоды.

Понимание силы сложных процентов позволяет более рассудительно и долгосрочно относиться к инвестициям.

6010 Всего просмотров 4 Сегодня просмотров

Вспомогательные формулы

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Задача №1

Дано:

- у вас есть 60 тыс. рублей

- вы хотите приумножить их до 250 тыс. рублей

- у вас есть срок 15 лет

Найти:

под какую процентную ставку нужно вложить деньги?

Расчет:

Ответ равен 10,03 процентам

Задача №2

Дано:

- у вас есть 50 тыс. рублей

- вы хотите приумножить их до 1 млн. рублей

- вы уверены, что сможете вложить их под 40% годовых

Найти:

сколько потребуется для этого времени в годах?

Расчет:

Ответ: 8,9 лет.

Какие формулы используются

Формула расчета сложных процентов значительно отличается от расчета простых. Здесь необходимо учитывать и сроки реинвестирования, и количество периодов, и общую процентную ставку. Стандартная формула расчета сложных процентов выглядит следующим образом:

Капитали=Капиталн*(1+%год/100)n

где:

Капитали – итоговый капитал в конце периода;

Капиталн – начальный капитал;

%год – годовая процентная ставка;

n – количество периодов реинвестирования.

Чтобы было понятнее, попробуем посчитать на примере. Начальная сумма инвестирования 100 000 руб., годовая ставка – 5% с ежегодным начислением процентов, срок инвестирования – 7 лет. Расчет будет выглядеть следующим образом:

100 000*(1+5/100)7= 140 710,04 рублей.

При этом общая сумма дохода составляет 40 710,04 руб. Если мы посчитаем среднюю годовую доходность, то она составит 5,816 % годовых. Это выше изначальной доходности по инструменту. И если бы велся расчет простых процентов, то общая доходность капитала составила бы 35 000 за весь срок. Ведь проценты начисляются только на первоначальную сумму вклада. При этом по окончании срока инвестор получил бы на руки 100 000 руб. (начальный капитал) и 5 000 руб. (проценты за последний год). При реинвестировании инвестор заберет единовременно в конце срока сумму 140 710,04 руб.

В данном примере видно, что доходность при расчете сложных процентов значительно выше. Но чувствоваться она начинает только по истечении определенного срока. Естественно, чем выше начальная процентная ставка и дольше срок инвестирования, тем заметнее разница между простыми и сложными процентами.

Это обобщенная формула расчета сложных процентов. Если рассматривать отдельно вклады в банке, то там расчет несколько отличается. Формула для банковских депозитов сложнее, поскольку в этом случае при расчете процентной ставки учитывается количество календарных дней в году и в периоде:

Вклади=Вкладн*(1+%год/100*P/D)n

где:

Вклади – итоговая сумма вклада к получению;

Вкладн – первоначальная сумма депозита;

%год – годовая процентная ставка;

n – количество периодов реинвестирования;

Р – количество дней в периоде, по итогу которого рассчитываются проценты;

D – количество календарных дней в году.

Привлекательность сложных процентов состоит в постоянном наращивании суммы капитала. И чем дальше, тем больше. Увеличивается размер основного капитала, как следствие, растет сумма начисленных процентов, и так по кругу. В самом начале эффект сложных процентов почти незаметен, но с течением времени он позволяет сколотить неплохой капитал даже из относительно небольшой суммы.

Что такое реинвестиции

Реинвестициями называют сложные проценты по вкладам. Чуть выше мы уже разобрались как работают эти проценты. Попробуем вывести определение, которое раскроет суть.

Реинвестирование — это вложение инвестором в проект прибыли. Которую он получил от него же после первоначального вложения капитала. Суть в том, что прибыль не выводится. Она остается в проекте и присоединяется к «родительской» денежной массе.

Особенность реинвестирования в том, что оно может быть полным или частичным. С полным, все как мы писали выше. А при частичном, в проекте остается оговоренный договором процент прибыли, а остальной снимается.

Чтобы получить от реинвестирования максимальную выгоду, нужно взять максимально возможный высокий капитал. Вложить его на максимально допустимый срок и выбрать самую высокую ставку рефинансирования. В этом случае вы получите не простое линейной увеличение капитала, а экспоненциальный рост прибыли.

Это хороший пример того, как деньги могут работать на вас, пока вы занимаетесь более важными делами. Главное на берегу разобраться куда лучше инвестировать.

Расчет % по вкладам в Сбербанк

Для предварительного расчета дохода по открытому депозиту Сбербанка необходимо рассчитать получаемые проценты.

Сделать это можно с помощью специальных формул или онлайн с помощью сервиса Сбербанка.

Термин “простые” подразумевает под собой начисления без капитализации, когда ежемесячно начисляются денежные средства на одну и ту же сумму.

Для подсчета полученного по вкладу дохода (см. Выгодные вклады Сбербанка) нужно воспользоваться формулой:

Где:

- Sp – искомая сумма,

- Sv – сумма депозита,

- Nd – число дней начисления,

- Ny – число дней в году,

- % – ставка, деленная на 100.

Пример:

Депозит открыт на 2 г. (730 д.) в размере 30 000 рублей под 10% (см. Как открыть или закрыть вклад через Сбербанк Онлайн).

Для подсчета полученной прибыли за один месяц:

Sp = 30 000 х 0,01 х 30 (или 31 в зависимости от количества дней в периоде) / 365 (или 364) = 24,657 рублей ежемесячно.

Для вычисления за весь срок хранения средств:

Sp = 30 000 х 0,01 х 730 / 365 = 600 рублей общей прибыли за весь срок хранения финансов (за два года).

Для расчета за 1 год, полученную сумму разделить на два (т. е. 300 р.).

Сложные вычисления

Термин “сложные” подразумевает собой начисления с капитализацией, когда за каждый последующий месяц начисления производятся на общую сумму, накопленную за предыдущий месяц.

Для подсчета нужно воспользоваться следующей формулой:

Где:

- Sp – искомая величина,

- Sv – общая сумма внесенных денег,

- % – размер ставки в период капитализации (значение вычисляется как произведение (p) одной сотой части годовой ставки и периода (Nd) в днях (или в месяцах), деленное на общее количество (Ny) дней (или месяцев)),

- n – это количество периодов.

Один период капитализации равен одному месяцу.

Пример: депозит открыт на 1 г. в размере 20 000 рублей под 10%.

Данные:

- Ny = 12;

- Ставка, деленная на 100 = 10%/100 = 0,1;

- Sv = 20 000;

- n = 12.

Для начала производим вычисление %, то есть ставку за один мес.

%=0,1 х 1 / 12 = 0,0083, подставляем значение в формулу:

Sp = 20 000 х (1 + 0,0083)?? – 20 000 = 20 000 х 1,1043 – 20 000 = 2086 рублей – размер полученной прибыли за весь период.

Расчет через интернет онлайн

Зайти на главную страницу сайта финансовой организации http://www.sberbank.ru и в разделе «Накопить и сохранить» кликнуть интересующий вариант вклада.

Найти внизу страницы онлайн-калькулятор и ввести данные о количестве вносимых денежных средств, указать дату открытия и закрытия вклада или указать срок в днях.

Для вычисления сложных % с капитализацией, в строке «Капитaлизация» кликнуть «Да», в обратном случае поставить «Нет», нажать кнопку «Рассчитать».

Справа появится информация о среднем доходе за 30 дней и диаграмма общей прибыли за весь срок хранения денежных средств, включая размер начисленной прибыли.

По данным с https://banki.site/sberbank/uslugi/protsenty-po-vkladu-v-sberbank.html

Дисконтирование

Дисконтирование – это процесс определения текущей стоимости денег, когда известна их будущая стоимость. Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента.

Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования:

Экономический смысл дисконтирования (на примере)

Через 2 года Вам нужно будет 1 000 000 рублей, чтобы купить автомобиль. У Вас есть возможность положить деньги в банк под ставку 10%. Какой суммой денег нужно обладать сейчас, чтобы в будущем купить автомобиль?

Нам нужно будет 826 446,29 рублей, чтобы сейчас их инвестировать с доходность в 10% ежегодно и через 2 года снять 1 000 000 рублей.

Проверим это:

826 446.29 * 1.1*1.1 = 1 000 000 рублей.

Как можно рассчитать проценты по вкладу

Согласно требованию Центрального банка РФ, все кредитные организации, работающие на территории России, обязаны ежедневно начислять проценты по вкладам. Формально так и происходит, однако по факту клиент получает проценты по условиям договора.

В первом случае проценты не прибавляются к телу депозита (вкладываемой сумме), а перечисляются на другой счет вкладчика в соответствии с условиями договора. Как правило, начисление дохода происходит ежемесячно, ежеквартально, раз в 6 месяцев, раз в год или в конце срока действия депозита.

Во втором случае начисленный доход присоединяется к телу депозита в предусмотренные договором сроки (чаще ежемесячно или ежеквартально). Поскольку основная сумма вклада периодически увеличивается, то и начисляемые на него проценты растут. В конечном итоге общая доходность по депозиту возрастает, причем, вполне ощутимо.

Получается, что при одинаковой номинальной процентной ставке, идентичной сумме вклада и сроке действия депозит с капитализацией приносит большую доходность. Это нужно учитывать при выборе оптимального предложения.

Расчет процентов по вкладу с простым начислением

Как рассчитать проценты по депозиту с простым начислением? Достаточно просто, вот по этой формуле:

S = (P x I x t / K) / 100, где:

S — сумма начисленных процентов

Р — вносимая сумма

I — годовая процентная ставка по вкладу

t — период за который будут насчитаны проценты, в днях

K — количество дней в году (год бывает и високосный)

Пример расчета: Предположим, что клиент оформил вклад с простым начислением на сумму 100 тысяч рублей на 1 год под 11,5% годовых. Получается, что при закрытии депозита вкладчик получит доход в размере: (100 000 х 11,5 х 365/365)/100 = 11500 рублей.

Расчет процентов по вкладу с капитализацией

Как рассчитать проценты по вкладу с капитализацией? Для этого существует другая формула:

S = (P x I x j / K) / 100, где:

S — сумма начисленных процентов

Р — вносимая сумма, а также все последующие суммы, увеличенные в результате капитализации I — годовой процент по депозиту

j — количество дней в периоде, за который производится капитализация,

K — количество дней в году

Пример расчета: Предположим, что клиент оформил вклад с капитализацией на сумму 100 тысяч рублей на 3 месяца (июнь, июль, август) под 11,5% годовых.Доход за июнь составит: (100 000 х 11,5 х 30 / 365) / 100 = 945 рублей.

Прибавляем эту сумму к 100 000 рублей тела депозита, чтобы рассчитать начисленные проценты за июль: (100945 х 11,5 х 31 / 365) / 100 = 985 рублей. Аналогично рассчитываем доход за август: (101930 х 11,5 х 31 / 365) / 100 = 995,5 рублей.

Как видно из расчета, в августе доходность по вкладу выше, чем в июле, хотя, в каждом месяце 31 день. Это происходит благодаря капитализации процентов.

По данным с http://open-deposit.ru/notes/kak_rasschitat_procenty_po_vkladu/

Оформление договора

Процедура оформление вклада, предусматривающего капитализацию процентов, ничем не отличается от стандартной!!!. Разместить депозит может любой желающий независимо от наличия гражданства России или другой страны. Услуга доступна, в том числе и апатридам, то есть лицам без гражданства. Родители или опекуны имеют право оформить вклад на имя несовершеннолетних детей.

Набор требуемых документов минимальный. Как правило, это один документ, удостоверяющий личность. Вклад размещается в кратчайшие сроки.

Клиент может попросить помочь выбрать оптимальный вариант, получить детальную информацию по каждому виду вклада или самостоятельно определиться с выбором

Важно учесть три существенных момента:

Даже если, кажется, что условия максимально понятны, следует еще раз уточнить у сотрудника об актуальности информации.

Целесообразно самостоятельно рассчитать доход от капитализации, сопоставив цифры по другим предложениям этого же банка.

Договор нужно читать полностью, особенно мелкий шрифт

Перед подписанием, важно уточнить интересующие вопросы. Фраза «капитализация вклада» не означает «капитализация процентов по вкладу»

Некоторые банки могут завуалировано под термином капитализации подразумевать всего лишь автоматическое продление вклада с зачислением итоговых процентов на основной счет. Важно уточнить возможность банка самостоятельно изменять размер процентной ставки.

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Сложные проценты — что это такое, формула расчёта

Сложный процент — это начисление процентов на уже выплаченные суммы. На большом промежутке времени происходит лавинообразное приращение.

Для обычных граждан самым простым примером является банковский вклад. Если деньги пролежали год на депозите, то на следующий год сумма будет уже больше, поэтому доход будет выше. И так каждый год.

Где:

- Dohod – будущая стоимость (конечный результат);

- D – первоначальная сумма инвестиции;

- S – годовая процентная ставка;

- K – частота капитализации (сколько раз в году выплачивается сумма);

- n – количество лет, для которого производится расчет

Где:

sum_popolnenie – сумма ежемесячного пополнения;

Альберт Эйнштейн назвал сложные проценты самым важным изобретением человечества.

Если ставка доходности одинаковая из года в год, а пополнение происходит один раз в год, то можно вручную быстро рассчитать итоговый доход.

Рассчитаем сложные проценты для процентной ставки 10% годовых из года в год:

первый год: 110% второй год: 121% (1.1 × 1.1) третий год: 133.1% (1.1 × 1.1 × 1.1) и т.д.

Закономерность понятна. Надо просто перемножить количество лет на ставку 1.1 (10%) и сразу получим итоговый доход.

Например, положили сумму 100 тыс. на три года под 10% и каждый раз капитализировали проценты, то в конце трёх лет сумма увеличилась до 133.1 тыс. Без капитализации было бы 130 тыс.

Простые проценты начисляются просто путем добавления к сумме инвестирования (без капитализации). Чтобы рассчитать свой доход нужно просто умножить число лет на годовую доходность.

Среднегодовая доходность

Для сравнения разных способов инвестиций на дистанции нам необходимо уметь считать среднегодовую доходность наших инвестиций. Формула при условии, что мы один раз инвестировали деньги и потом получили некий результат:

Пример: в 2014 году мы инвестировали на биржу 100 000 рублей. Через 3 года у нас на счету стало 285 000 рублей. Рассчитаем среднегодовую доходность за три года:

Самопроверка:

Экономический смысл: если бы выбирали между банком и биржей по доходности, то нам нужно было бы найти банк, который предлагает ставку в размере 41,78% или выше на протяжении 3 лет ежегодно.

Формула для расчета среднегодовой доходности, если нам известны результаты инвестиций по годам:

Пример: в первый год инвестор заработал 15%, во второй потерял -10% и в третий заработал 29%. Какова его среднегодовая доходность?

Несмотря на два очень удачных года среднегодовая доходность инвестора оказалась на уровне всего лишь 10,11%.

Периоды падения очень отрицательно сказываются на среднегодовой доходности!

Давайте ещё раз сделаем самопроверку и окончательно поймем экономический смысл. Посчитаем сначала с учетом ежегодной доходности по каждому году результат инвестирования:

Разница в 15 рублей получилась за счет округления 10,11%.

Плавная доходность лучше всплесков

Многие инвесторы (особенно новички) гонятся за огромными доходностями, получают их в один год и терпят “незначительные” убытки в следующий год. Давайте рассмотрим ещё один показательный случай из практики, что “медленные инвесторы” в итоге выигрывают:

Инвестор 1 получил доходность в первый год +90%, во второй год убыток в размере -21% и в третий год доходность в размере +15%.

Инвестор 2 получил доходность в первый год +21%, во второй год +32% и в третий год всего лишь +9%.

Кто заработал больше?

1.9*0.79*1.15 = 1.72615

Среднегодовая доходность первого 19,96%.

1.21*1.32*1.09 = 1.784112

Среднегодовая доходность второго 21,29%.

“Сверхдоходность” в 90% не спасла “быстрого” инвестора. Его итоговый результат оказался ниже, чем результат работы “плавного” инвестора.

Минусы вредны для портфеля. Если портфель упал на 20%, то ему надо заработать 25%, чтобы хотя бы восстановиться.

Сколько нужно зарабатывать после падений для восстановления первоначальной суммы на счете

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Сложный процент. Формулы расчета сложного процента

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте. Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил. В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Для правильного расчета прибыли необходимо выполнить несложные арифметические действия на основе нижеизложенных формул.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Применение сложного процента подразумевает то, что в конце каждого периода (год, квартал, месяц) начисленная прибыль суммируется с вкладом. Полученная сумма является базисом для последующего увеличения прибыли.

Для расчета сложного процента применяем простую формулу:

где

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n — общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться 168505,81 рублей:

а через 10 лет она составит 283942,09 рублей :

Если бы мы рассчитывали капитализацию процентов по вкладу за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

где:

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

График, показывающий разницу роста капитала при расчете в годах и при ежемесячной капитализации процентов

По данным с http://101.credit/articles/vkladi/clozhnyjj-procent/

Понятие сложного процента

Почему инвесторы утверждают, что можно создавать капитал даже с небольшими суммами? Откладывая 5 000 ₽ в месяц на счет, разве накопишь что-то существенное?

Во-первых, смотря что подразумевать под существенным. Кто-то хочет купить квартиру, а кто-то – велосипед, другие создают пассивный доход к пенсии. Во-вторых, на маленьких суммах действительно можно создать капитал. Инвесторы не врут, потому что они уже хорошо знакомы с магией сложного процента.

В статье я обязательно покажу, как это работает на цифрах и конкретных примерах. А пока вспомним свое детство. Зимой многие из нас лепили снеговика. Брали маленький комочек снега, катали его, и он вырастал в большой ком. То же самое происходит и с нашими деньгами, которые мы не кладем в тумбочку, а заставляем на нас работать. Помогает в этом сложный процент.

В 1-й год маленькая сумма прирастает маленьким доходом. На 2-й год доход будет начислен уже на “Сумма + Доход за 1-й год”, на 3-й – “Сумма + Доход за 1-й и 2-й годы” и т. д. Покажу на простом примере. Цифры условные, даны для простоты понимания процесса, к реальным депозитам не имеют никакого отношения.

Вы положили на счет 10 000 ₽ под 10 % годовых. Через год сняли 11 000 ₽. А теперь допустим, что не сняли, а оставили на счете под те же 10 % годовых. Только уже 11 000 ₽. На них через год банк начисляет еще 10 %. И вот вы уже видите на счете 12 100 ₽. Забегая вперед, скажу, что через 10 лет будет 25 937,42 ₽, а через 40 лет – 452 592,56 ₽. Заметьте, что вы ничего не делаете, просто не снимаете деньги.

Цифры увеличиваются в разы, если вы регулярно пополняете счет, но об этом еще впереди и обязательно на примерах.