Доверительное управление деньгами

Содержание:

- Где заказать доверительное управление активами — обзор ТОП-5 компаний по предоставлению услуг

- Что такое доверительное управление деньгами и в чем его суть?

- Стандартная инвестиционная стратегия NC3816

- «Райффайзен-Капитал»

- Понятие доверительного управления

- Преимущества и недостатки доверительного управления

- Что такое доверительное управление простыми словами

- Стандартная инвестиционная стратегия «Энергия»

- Уменьшение рисков

- Виды доверительного управления

- Услуги доверительного управления

- Как выбрать управляющую компанию — советы

- Что такое доверительное управление?

- Существенные условия договора. Права и обязанности сторон

- Стандартная инвестиционная стратегия «Сбалансированная»

- Что такое доверительное управление деньгами и в чем его суть?

- Как доверять деньги в управление

- Особенности услуги ДУ в Альфа-Банке

Где заказать доверительное управление активами — обзор ТОП-5 компаний по предоставлению услуг

Представляем Вашему вниманию обзор самых авторитетных компаний, оказывающих услуги по доверительному управлению активов.

1) Церих

Компания основана в 1993 году. Главная цель организации — способствовать частным и корпоративным инвесторам в достижении качественно нового уровня эффективности биржевых операций. Компания добивается этой цели благодаря своему опыту и применению на практике передовых информационных и торговых технологий.

Руководство компании считает своими основополагающими принципами:

- открытость;

- технологичность;

- ориентацию на потребности клиента.

2) Сбербанк Управление активами

Одна из старейших и крупнейших управляющих компании страны, которая стояла у истоков индустрии управления активами. Опыт работы на рынке управления активами — 20 лет. Фирма предлагает только качественные продукты и новейшие инвестиционные технологии. Все портфельные управляющие компании, работающие под надзором Сбербанка, имеют опыт работы более 10 лет и высокую квалификацию.

Общий объем активов составляет $6,6 млрд по состоянию на 31 октября 2016 г. Для оказания инвестиционных услуг задействовано 24 фонда. На данный момент число частных клиентов компании, передавших свои активы в управление профессионалам, превышает 67 000 человек.

3) Альпари

Компания «Альпари» была основана в 1995 г. Сегодня это один из ведущих брендов в стране, специализирующихся на оказании услуг доверительного управления активами на рынке Forex. Альпари — брокер №1 в России по версии агентства «Интерфакс». Имеет 3 международные лицензии, подтверждающие надёжность и профессиональный статус фирмы.

Принципы работы компании основаны на внедрении передовых технологий. Клиентами «Альпари» в настоящий момент стали уже более миллиона человек. Для лояльных и новых клиентов предусмотрены многочисленные льготы и бонусы.

4) РИКОМ

Компания предоставляет брокерские услуги с 1994 года. Это одна из старейших фирм в стране. В числе преимуществ — сугубо профессиональный подход к делу, курс на новейшие информационные технологии. Компания ежегодно занимает ведущие места на Московской бирже по величине коэффициента эмиссионных ценных бумаг депонентов, принятых на обслуживание.

В ее состав входят:

- ООО «Управляющая компания «Риком-Траст»;

- ООО «Риком-консалтинг»;

- ЗАО «Инвестиционная компания «Риком-Траст».

5) Финам

Крупнейшая инвестиционная компания и ведущий в стране розничный брокер. Работает на рынке с 1994 года. Специализируется на оказании инвестиционных банковских и трейдерских услуг, доверительного управления. Действует на международном и внутреннем финансовых рынках.

АО «ФИНАМ» первая в стране компания,получившая лицензию форекс-диллера. Занимает ведущие места в российском рейтинге крупнейших брокерских компаний по версии «РБК Рейтинг». Предлагает клиентам рекордные для РФ 18% прибыли даже при пассивной стратегии инвестирования.

Что такое доверительное управление деньгами и в чем его суть?

По традиции сначала даю основное определение.

Цели доверительного управления деньгами:

- сохранение накоплений от ненужных трат;

- приумножение капитала;

- анонимность денежных сделок;

- сокрытие капитала;

- сохранение финансов в случае банкротства.

Профессионально управлять денежными средствами может компания (управляющая компания) и частный управляющий (трейдер), имеющий необходимую лицензию. Управляющий получает за свою работу вознаграждение — процент от прибыли.

Доверительное управление деньгами имеет как плюсы, так и минусы.

Основные минусы и плюсы доверительного управления представлены в таблице:

| № | Плюсы (+) | Минусы (— ) |

| 1 | Доходность. Обычно инвесторы рассчитывают на доходность от 30 до 100%. | Высокие риски |

| 2 | Инвестировать можно небольшие суммы | Случаи мошенничества в сфере доверительного управления |

| 3 | Пассивный доход. Инвестору не нужно изучать правила инвестирования, специальные программы, тратить свое время | Отсутствие гарантии доходности инвестиций |

| 4 | Ликвидность. В любое время (если это предусмотрено договором) можно вывести деньги из ДУ. | Не всегда есть возможность влиять на процесс принятия решений управляющего |

| 5 | Профессионализм управляющего. Его опыт и знания позволят грамотно распоряжаться деньгами своего клиента. | Комиссионное вознаграждение. |

Стандартная инвестиционная стратегия NC3816

Описание

Стратегия настроена на получение возможной прибыли как на растущем, так и на падающем рынке. Портфель состоит из широко диверсифицированного множества некоррелированных и преимущественно краткосрочных алгоритмов, торгуемых на разных инструментах. Стратегия предполагает инвестирование в инструменты срочного рынка, обращающиеся на зарубежных торговых площадках и номинированные в иностранной валюте. В рамках управления портфелем могут открываться как длинные, так и короткие позиции в используемых фьючерсных контрактах. Активы стратегии не могут быть инвестированы в опционы.

|

КРАТКОЕ ОПИСАНИЕ |

||

|

Средняя ожидаемая доходность |

80% |

|

|

Допустимый риск портфеля |

30% |

|

|

Инвестиционный горизонт |

1 год |

|

|

Инвестиционный профиль стратегии |

Агрессивный |

|

|

СРЕДНЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ |

||

|

Показатель |

Значение |

|

|

Количество месяцев с даты основания стратегии |

55 |

|

|

Среднемесячный прирост, % годовых |

17,7783 | |

|

Среднемесячный прирост, % |

1,4816 |

|

| ЕЖЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ, % АБСОЛЮТНЫЕ | ||

|

ПЕРИОД |

ПРИРОСТ %, абс, руб. |

|

|

Ноябрь 2016 |

18,29% |

|

|

Декабрь 2016 |

2,56% |

|

|

Январь 2017 |

12,68% |

|

|

Февраль 2017 |

-10,11% |

|

|

Март 2017 |

1,69% |

|

|

Апрель 2017 |

0,15% |

|

|

Май 2017 |

11,17% |

|

|

Июнь 2017 |

-2,88% |

|

|

Июль 2017 |

20,92% |

|

|

Август 2017 |

12,34% |

|

|

Сентябрь 2017 |

-1,50% |

|

|

Октябрь 2017 |

10,38% |

|

|

Ноябрь 2017 |

-3,12% |

|

|

Декабрь 2017 |

5,85% |

|

|

Январь 2018 |

10,85% |

|

|

Февраль 2018 |

7,43% |

|

|

Март 2018 |

6,94% |

|

|

Апрель 2018 |

-5,98% |

|

|

Май 2018 |

-6,26% |

|

|

Июнь 2018 |

3,89% |

|

|

Июль 2018 |

-8,76% |

|

|

Август 2018 |

24,61% |

|

|

Сентябрь 2018 |

-11,39% |

|

|

Октябрь 2018 |

8,12% |

|

|

Ноябрь 2018 |

18,29% |

|

|

Декабрь 2018 |

-22,73% |

|

|

Январь 2019 |

-11,53% |

|

|

Февраль 2019 |

2,81% |

|

|

Март 2019 |

-4,42% |

|

|

Апрель 2019 |

-2,40% |

|

|

Май 2019 |

-19,07% |

|

|

Июнь 2019 |

21,76% |

|

|

Июль 2019 |

-5,63% |

|

|

Август 2019 |

0,81% |

|

|

Сентябрь 2019 |

-19,31% |

|

|

Октябрь 2019 |

-1,62% |

|

|

Ноябрь 2019 |

8,73% |

|

|

Декабрь 2019 |

0,41% |

|

|

Январь 2020 |

7,83% |

|

|

Февраль 2020 |

9,65% |

|

|

Март 2020 |

22,80% |

|

|

Апрель 2020 |

0,89% |

|

|

Май 2020 |

-0,81% |

|

|

Июнь 2020 |

-5,63% |

|

|

Июль 2020 |

8,49% |

|

|

Август 2020 |

-2,73% |

|

|

Сентябрь 2020 |

-3,57% |

|

|

Октябрь 2020 |

9,84% |

|

|

Ноябрь 2020 |

17,12% | |

|

Декабрь 2020 |

-4,04% |

|

|

Январь 2021 |

-5,50% |

|

|

Февраль 2021 |

6,50% | |

|

Март 2021 |

-16,88% |

|

|

Апрель 2021 |

-0,67% |

|

|

Май 2021 |

-4,24% |

«Райффайзен-Капитал»

Стоимость одного пая фондов УК «Райффайзен-Капитал» колеблется в широком диапазоне – от 5 (энергетика) до 45 (США) тыс. руб. Самую высокую доходность за последний год показали инвестиции в природные ресурсы (34%), информационные технологии (27%) и российский фондовый рынок (20%). Наибольший убыток принесли вложения в энергетику (20%), потребительский сектор (7,8%) и драгоценные металлы (3%).

Компания также предлагает своим клиентам индивидуальные инвестиционные счета. Максимальная сумма инвестиций – 1 млн. руб. Доходность без учета налогового вычета – 5% годовых.

Индивидуальное доверительное управление доступно клиентам, готовым вложить от 5 млн. руб. Для валютных инвестиций минимальный порог составляет 150 тыс. долларов США или 50 тыс. евро. В зависимости от выбранной стратегии вознаграждение составляет 1,3 – 2,0% от суммы активов и 15% от полученной прибыли свыше 5-8% годовых.

Понятие доверительного управления

Альфа-Банк дает возможность инвестировать в фондовый рынок.

Альфа-Банк дает возможность инвестировать в фондовый рынок.

Альфа-Банк предоставляет клиентам возможность инвестировать в фондовый рынок в рамках программы доверительного управления. Трейдеры обеспечивают высокую доходность, эффективно управляют капиталом. Специалисты учитывают рыночные факторы, управляют рисками.

Для получения дохода по ценным бумагам клиенту нужно открыть инвестиционный счет. Физические лица передают портфельному управляющему сумму и получают прибыль. Доходность напрямую зависит от правильного выбора стратегии.

Несмотря на это, Альфа-Банк предлагает несколько инвестиционных стратегий. Основная цель — вложения в малые, средние и крупные предприятия путем покупки ценных бумаг и других активов.

Принцип работы

Передача капитала финансовой организации в доверительное управление состоит из следующих шагов:

- Инвестор определяет, какую сумму может передать банку. Он формулирует цель, выбирает срок сотрудничества и допустимую степень риска.

- Портфельный управляющей торгует, реализуя заявленную стратегию.

- Клиент получает отчет. Он формируется ежеквартально. На счете накапливается прибыль.

Инвестор выбирает стратегию и следит за финансовым результатом.

Инвестор выбирает стратегию и следит за финансовым результатом.

Дистанционный формат обслуживания удобен для клиентов. Им не нужно следить за рынком, заключать сделки. Всю работу берет на себя портфельный управляющий.

Передать деньги финансовой организации можно, открыв инвестиционный счет. Это делают онлайн или в отделении.

Преимущества и недостатки доверительного управления

Плюсы доверительного управления:

- Собственнику не обязательно продавать имущество, чтобы получать доход. Он может с прибылью использовать его различными способами.

- Невысокий «входной порог». Для участия в коллективном управлении достаточно небольшой суммы. Цена некоторых паев составляет всего 1000 руб.

- Не требует много времени. Главное, что собственник должен делать регулярно – отслеживать текущее состояние активов.

- Специальные навыки не нужны. Проведение сделок с активами требует определенных знаний в юридической, экономической, финансовой сферах. Доверителю их получать не нужно, поскольку все решения принимает управляющий.

- Полное юридическое и налоговое сопровождение сделок. Управляющий контролирует законность заключаемых сделок. Он также является налоговым агентом, рассчитывает и уплачивает налоги и сборы в пользу государства.

https://youtube.com/watch?v=wFjZD-troDk

У доверительного управления есть недостатки:

- Сложность выбора управляющего. Собственник должен сделать правильный выбор между высоким доходом и приемлемым риском.

- Невозможность участвовать в процессе. Управляющая компания самостоятельно определяет стратегию и принимает все решения вне зависимости от того, согласен с ними собственник или нет.

- Высокая комиссия в случае индивидуального управления. Ее размер достигает 30%.

- Риск потери стоимости актива. Доверительное управление сокращает риски, но не исключает их полностью. Стоимость портфеля ценных бумаг может снизиться из-за неудачных сделок. Переданное в управление предприятие может понести убыток вследствие ошибочных решений.

Что такое доверительное управление простыми словами

Доверительное управление (ДУ) — это передача активов под управление профессиональному участнику торгов ценными бумагами.

Под активами чаще всего выступают просто денежные средства. Клиент передает их в управляющую компанию, чтобы они зарабатывали.

Передача активов происходит без перехода прав собственности. То есть владельцем денег и ценных бумаг остаётся клиент.

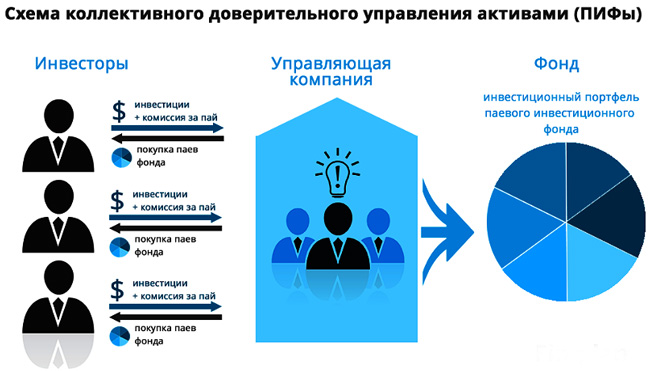

Профессиональный участник (управляющий) в большинстве случаев выступает инвестиционная компания, у которой есть несколько фондов на выбор. В составе фонда обычно есть огромный портфель ценных бумаг. Каждый желающий может инвестировать в него, покупая ПАИ этого фонда.

ПАЙ — это кусочек фонда. При поступлении новых денежных средств, компания выпускает новые ПАИ, а на эти деньги просто наращивает доли в текущих ценных бумагах.

Управляющая компания (УК) заинтересована в том, чтобы получить прибыль, поскольку они получают комиссионные от клиента. Если их результаты будут плохими, то клиенты откажутся от услуг УК.

Возможны два варианта оплаты услуг доверительного управления:

- Фиксированная плата в год. Обычно это 3-5% от всей суммы в год.;

- Процент от прибыли;

Чаще всего управляющий получает комиссионные независимо от результатов. То есть, даже если по итогу года доходность фонда будет отрицательной, то клиент всё равно заплатит оговоренную сумму.

Прошлая доходность не гарантирует будущую.

Гарантировать доходность при управлении ценными бумагами незаконно.

Стандартная инвестиционная стратегия «Энергия»

|

КРАТКОЕ ОПИСАНИЕ |

|

|

Средняя ожидаемая доходность |

70% |

|

Допустимый риск портфеля |

40% |

|

Инвестиционный горизонт |

1 год |

|

Инвестиционный профиль стратегии |

Агрессивный |

|

СРЕДНЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ |

|

|

Показатель |

Значение |

|

Количество месяцев с даты основания стратегии |

53 |

|

Среднемесячный прирост, % годовых |

46,9368 |

|

Среднемесячный прирост, % |

3,9112 |

| ЕЖЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ, % АБСОЛЮТНЫЕ | |

|

ПЕРИОД |

ПРИРОСТ %, абс, руб. |

|

Январь 2017 |

-5,18% |

|

Февраль 2017 |

5,13% |

|

Март 2017 |

0,01% |

|

Апрель 2017 |

8,99% |

|

Май 2017 |

18,27% |

|

Июнь 2017 |

1,75% |

|

Июль 2017 |

8,30% |

| Август 2017 |

-4,29% |

| Сентябрь 2017 |

-6,04% |

| Октябрь 2017 |

-0,25% |

| Ноябрь 2017 |

10,39% |

| Декабрь 2017 |

-9,32% |

| Январь 2018 |

25,25% |

| Февраль 2018 |

32,72% |

|

Март 2018 |

-8,42% |

|

Апрель 2018 |

44,24% |

|

Май 2018 |

-11,42% |

|

Июнь 2018 |

4,93% |

|

Июль 2018 |

5,24% |

|

Август 2018 |

8,63% |

|

Сентябрь 2018 |

21,62% |

|

Октябрь 2018 |

-5,63% |

|

Ноябрь 2018 |

31,45% |

|

Декабрь 2018 |

-18,97% |

|

Январь 2019 |

7,59% |

|

Февраль 2019 |

7,66% |

|

Март 2019 |

-1,43% |

|

Апрель 2019 |

7,99% |

|

Май 2019 |

1,85% |

|

Июнь 2019 |

10,32% |

|

Июль 2019 |

-15,25% |

|

Август 2019 |

1,53% |

|

Сентябрь 2019 |

10,71% |

|

Октябрь 2019 |

0,50% |

|

Ноябрь 2019 |

-7,89% |

|

Декабрь 2019 |

19,73% |

|

Январь 2020 |

9,07% |

|

Февраль 2020 |

12,71% |

|

Март 2020 |

19,72% |

|

Апрель 2020 |

4,28% |

|

Май 2020 |

-1,58% |

|

Июнь 2020 |

0,21% |

|

Июль 2020 |

-6,40% |

|

Август 2020 |

-3,47% |

|

Сентябрь 2020 |

14,34% |

|

Октябрь 2020 |

15,70% |

|

Ноябрь 2020 |

8,65% |

|

Декабрь 2020 |

5,41% |

|

Январь 2021 |

-8,83% |

|

Февраль 2021 |

-1,78% |

|

Март 2021 |

-7,85% |

|

Апрель 2021 |

-9,24% |

|

Май 2021 |

-7,22% |

Уменьшение рисков

Управление недвижимостью с привлечением опытных специалистов автоматически означает уменьшение риска стать жертвой мошенников. И для этого есть целый ряд причин:

- Риелтор, который далеко не первый год трудится на этом рынке, очень быстро распознаёт сомнительные схемы.

- Такой специалист знает, как составить договор так, чтобы собственник недвижимости даже при худшем развитии событий не остался бы без недвижимости. А ведь этого боятся многие владельцы. Из-за такого страха они даже нередко отказываются от вполне выгодных предложений. Но с профессионалом можно не опасаться, потому что он знает, как вас защитить.

- Мошенников нередко отпугивает сам факт участия в сделке агентов крупной компании. Многие просто сразу отказываются от участия в переговорах, как только видят перед собой риелтора.

Таким образом, собственнику не придётся тратить массу времени на то, чтобы изучать каждое предложение, собирать большое количество данных по арендаторам или же другим лицам. Вместо этого он может делегировать такую задачу агенту.

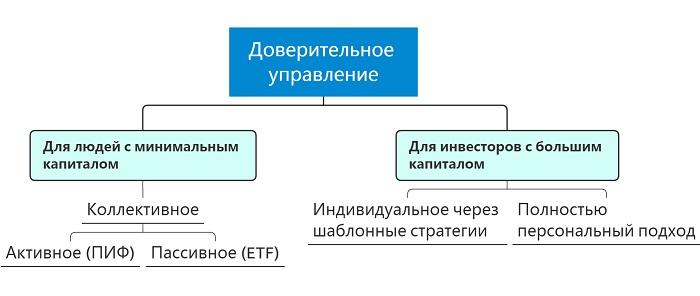

Виды доверительного управления

Существуют два типа доверительного управления:

- коллективное;

- индивидуальное.

Активное управление подразумевает, что средства инвесторов объединяются и представляют собой общий портфель. В первую очередь, это классические открытые ПИФы. Они предполагают, что управляющий совершает активную торговлю. При этом он должен оставаться в рамках разработанной при создании фонда стратегии, даже если она невыгодна в текущей рыночной ситуации. Порог входа для инвесторов минимальный: 1–5 тыс. руб.

ETF и их российский аналог БПИФ подразумевают пассивное следование выбранному бенчмарку. Сделки совершаются, чтобы ребалансировать портфель в соответствии с изменениями индекса или реинвестировать выплаты от эмитентов. Благодаря этому комиссии таких фондов заметно ниже. Но больших преимуществ от навыков профессионального управляющего вы не получите.

Индивидуальное доверительное управление доступно только состоятельным инвесторам. Порог входа составляет сотни тысяч и миллионы рублей. С каждым человеком подписывается ДДУ, приложением к которому будет персональная инвестиционная декларация. В ней оговариваются такие ключевые моменты, как:

- классы активов, которые разрешено использовать управляющему;

- возможность маржинальной торговли, коротких сделок и т. д.;

- временной горизонт;

- допустимый уровень риска;

- желаемая доходность.

При таком подходе у управляющего гораздо больше свободы, чем, например, при работе с ПИФами.

Индивидуальное управление предполагает две основные схемы:

- вы выбираете одну из шаблонных программ, предлагаемых компанией;

- под ваши нужды разрабатывается персональная стратегия (только если речь идет о многомиллионных портфелях).

Услуги доверительного управления

Первоначально услуги доверительного управления были ориентированы исключительно на самых состоятельных инвесторов. И сейчас на этом рынке представлены компании, которые принимают деньги в управление в сумме, скажем, не менее 1 млн долларов. Но, вместе с тем, другие компании снизили требования к минимальной сумме и сделали услугу доверительного управления денежными средствами доступной более широкому кругу людей.

Так, на текущий момент, минимальный порог вложений для получения такой услуги может составлять, скажем, около 5-10 тысяч долларов в эквиваленте. А в некоторых компаниях есть возможность передать в доверительное управление и еще меньшие суммы, но в этом случае индивидуальный подход к инвестору будет исключен: средства нескольких мелких вкладчиков объединяются в один общий пул, с которым уже работает управляющий.

Если говорить о сроках, на которые целесообразно передавать деньги в доверительное управления, то в большинстве случаев это, как минимум, 1 год. При этом договор доверительного управления, как правило, включает возможность досрочного востребования средств, но в этом случае инвестор, разумеется, недополучит или не получит вообще планируемую прибыль. Отдельные управляющие компании принимают деньги в управление сроком от полугода.

Когда инвестор выходит на рынки самостоятельно, его главная цель — грамотно проанализировать ситуацию, спрогнозировать ее дальнейшее развитие и на основе этого принять решение о приобретении того или иного финансового актива. То есть, главное — правильно выбрать актив. В случае с доверительным управлением всего этого делать не нужно, и задача инвестора сводится только к грамотному анализу и выбору управляющего. Именно от этого выбора и будет зависеть сохранность его капитала и полученная прибыль. Подробнее о том, как правильно осуществить этот выбор читайте в статье Как выбрать управляющую компанию (КУА)?

Как выбрать управляющую компанию — советы

Между УК и клиентом заключается договор, в котором прописываются все нюансы: комиссии, сроки инвестирования, риски.

Несмотря на то, что принципы доверительного управления регулируется на законодательном уровне главой 53 ГК РФ и законом «О рынке ценных бумаг», инвесторам стоит всё равно быть внимательными.

Перечислим основные нюансы, на которые стоит обратить внимание инвестору при выборе УК для доверительного управления:

- Наличие лицензии. Проверить её можно на официальном сайте ЦБ. Естественно, если такой УК нету в списке, то это означает, что компания работает нелегально;

- Сумма чистых активов (СЧА). С одной стороны чем больше тем надёжнее компания, плюс снижается комиссия за управление. Но с другой стороны это может снизить доходность фонда, поскольку крупные инвестиции сложнее приумножить;

- Доходность. Если она устраивает, то можно вложить. Однако помните, что предыдущая доходность не гарантирует будущую;

- Комиссии. У доверительного управления довольно крупные комиссии. Около 3-5% в год. Можно поискать фонды с какими-то скидками, чтобы снизить свои ежегодные издержки;

- Надёжность УК. Посмотрите рейтинг от рейтинговых агентств, почитайте отзывы;

- Снятие/пополнение денег. Есть ли комиссии и как быстро поступают деньги при выводе;

Множество крупных управляющих компаний связано с банками: «Сбербанк Управление Активами», «ВТБ Капитал Управление активами». Примеры крупных независимых УК «Доходъ», «Арсагера».

Что такое доверительное управление?

1. Разбор основных терминов.

Причем под другими лицами подразумеваются профессионалы, которые знают тонкости финансового и инвестиционного рынка, поэтому смогут правильно распорядиться полученными активами. Доверительный управляющий может быть отдельным лицом (ИП) или компанией.

Следовательно, собственник имущества или активов — это доверитель (выгодополучатель).

Что же может передаваться в доверительное управление? Обратимся к Гражданскому кодексу РФ:

- наличные деньги;

- недвижимость;

- предприятия;

- ценные бумаги;

- имущество;

- отдельные права.

Доверительное управление — это отличное решение для тех, кто хочет получать пассивный доход, но при этом:

- не желает начинать какой-то бизнес;

- не имеет глубоких знаний в работе с финансовыми инструментами;

- не хочет самостоятельно искать перспективные проекты, в которые можно вложить свободные активы.

Таким образом, схема работы доверительных управляющих довольно простая:

- Собственник имущества передает на него временное право распоряжения. Все это фиксируется документально и защищается на законодательном уровне.

- Управляющая компания получает средства и ищет способы их инвестировать.

- В результате приумножения капитала формируется прибыль, с которой посредник имеет определенный процент.

Но при этом сам управляющий не дает гарантий только лишь положительного результата. Посредник лишь ищет самый лучший вариант, которой в перспективе может увеличить капитал. При этом компания не будет действовать бездумно, ведь она также заинтересована в получении доходов.

2. Преимущества и недостатки доверительного управления.

Нужно ли прибегать к доверительному управлению или нет, каждый решает для себя. Если вы разбираетесь в финансовом рынке и готовы быть полностью вовлеченным в работу своих денег или имущества, то вам точно не понадобятся услуги посредника.

Но если вы ничего не смыслите в индексах, ставках рефинансирования, акциях и прочем, то у вас есть два пути: самостоятельно все изучить или же обратиться к управляющей компании.

Передача своих активов в распоряжение профессионалов имеет свои выгоды:

- экономия времени и, возможно, денег (при самостоятельном инвестировании незнающие люди рискуют попасться на удочку мошенников и финансовых пирамид);

- возможность инвестировать даже небольшие суммы денег;

- анализ рынка, составление прогноза и стратегии, диверсификация рисков — это лежит на плечах доверительного управляющего;

- профессионал быстрее заметит и отреагирует на падение рынка;

- любые спорные ситуации решаются в суде.

Но все же любое инвестирование, даже завязанное на посреднике, сопровождается рисками и имеет недостатки:

- оплата за услуги (процент от прибыли + процент от стоимости актива);

- возможность контролировать ситуацию только в пределах договора;

- сложность выбора управляющей компании.

Последний недостаток связан с тем, что все-таки собственнику придется немного углубиться в тему финансов. Вы должны правильно расшифровать прошлые результаты работы посредника, удостовериться в том, что он имеет лицензию, а также понимать предложенные им варианты инвестирования.

В целом, результат от сотрудничества зависит не только от знаний и квалификации специалиста, но и в некоторой степени от везения. Поэтому нужно учитывать, что не всегда можно получить ожидаемый эффект.

3. Формы доверительного управления.

Есть три основных схемы, по которым может проводиться доверительное управление:

-

Индивидуальное ДУ.

Оно подразумевает под собой персональный подход к работе с активами собственника. Для конкретного случая составляется несколько стратегий действий, и конечный выбор зачастую обсуждается с доверителем.

Это является одним из весомых преимуществ выбора именно этой схемы сотрудничества.

Минус — довольно высокий порог вхождения и большой размер комиссии.

-

Коллективное ДУ.

Это объединение средств нескольких доверителей в пулы. Управляющая компания инвестирует полученные активы в определенные проекты, и в случае положительного результата пропорционально распределяет доход между пайщика.

Плюс такой схемы для собственника — возможность внести небольшую сумму вклада. Минус — необходимость принять общую стратегию.

Консультационное ДУ.

По сути оно и не является доверительным управлением, ведь факта передачи прав на распоряжение активами нет. Собственник лишь обращается к управляющему за советом и составлением стратегии действий.

После этого он самостоятельно решает, инвестировать в предложенные проекты или нет.

Существенные условия договора. Права и обязанности сторон

1. Пункт 1 ст. 1016 ГК указывает следующие существенные условия данного договора:

- состав имущества, передаваемого в доверительное управление;

- наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- срок действия договора. Договор доверительного управления имуществом заключается на срок, не превышающий пяти лет. Для отдельных видов имущества, передаваемого в доверительное управление, законом могут быть установлены иные предельные сроки. Например, ст. 19 Федерального закона от 11 ноября 2003 г. № 152-ФЗ «Об ипотечных ценных бумагах» установлено, что срок действия договора доверительного управления ипотечным покрытием не должен составлять менее года и более 40 лет.

При отсутствии заявления одной из сторон о прекращении договора по окончании срока его действия он считается продленным на тот же срок и на тех же условиях, какие были предусмотрены договором.

Есть мнение, что существенными условиями договора доверительного управления имуществом следует считать также порядок и сроки представления доверительным управляющим отчета о своей деятельности.

Естественно, что существенным условием договора доверительного управления имуществом, как и любого договора вообще, является его предмет – юридические и фактические действия управляющего в отношении переданного ему в управление имущества.

2. Доверительный управляющий осуществляет в пределах, предусмотренных законом и договором, правомочия собственника в отношении имущества, переданного в доверительное управление. Распоряжение недвижимым имуществом возможно, однако, только в предусмотренных договором случаях (п. 1 ст. 1020 ГК). Законом или договором могут быть установлены иные ограничения полномочий управляющего (например, ему может быть запрещено сдавать переданное ему имущество в аренду).

Управляющий совершает сделки от своего имени, но при этом обязательно указывает, что действует именно как управляющий. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве, а в письменных документах после имени или наименования доверительного управляющего сделана пометка «Д.У.» (п. 3 ст. 1012 ГК).

Допускается указывать на факт действия лица в качестве доверительного управляющего иным способом, помимо проставления пометки «Д.У.» (например, управляющий письменно фиксирует, что действует на основании договора доверительного управления). В случае несоблюдения данного требования доверительный управляющий считается совершившим сделку в личных целях и отвечает по данным обязательствам только принадлежащим ему лично имуществом.

3. Доверительный управляющий обязан осуществлять управление лично. Поручить исполнение данной обязанности другому лицу он может только в следующих случаях:

- если уполномочен на это договором;

- если получил согласие на это от учредителя управления в письменной форме;

- если вынужден к этому в силу обстоятельств для обеспечения интересов учредителя управления или выгодоприобретателя и не имеет при этом возможности получить указания учредителя управления в разумный срок.

Доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные (п. 1 ст. 1021 ГК).

4. Права, приобретенные доверительным управляющим в результате действий по доверительному управлению имуществом, включаются в состав переданного в доверительное управление имущества. Обязанности, возникшие в результате таких действий доверительного управляющего, исполняются за счет этого имущества (п. 2 ст. 1020 ГК).

5. Доверительному управляющему предоставляется право использовать вещно-правовые способы защиты в отношении имущества, переданного ему в доверительное управление (виндикационный, негаторный иск и т.д.) (ст. 301, 302, 304, 305 ГК).

6. Другой обязанностью доверительного управляющего является предоставление им учредителю управления и выгодоприобретателю отчета о своей деятельности в сроки и в порядке, которые установлены договором доверительного управления имуществом (п. 4 ст. 1020 ГК).

7. В соответствии со ст. 1023 ГК учредитель управления обязан выплатить управляющему вознаграждение, а также возместить необходимые расходы, произведенные им при доверительном управлении имуществом, за счет доходов от использования этого имущества. Иных обязанностей на учредителя управления закон не возлагает.

Стандартная инвестиционная стратегия «Сбалансированная»

Описание

Обеспечение сохранения капитала, переданного в доверительное управление, на установленном уровне максимальных потерь на периоде инвестиционного горизонта, и получение дополнительного дохода за счет операций с фьючерсными контрактами. В рамках управления портфелем могут открываться как длинные, так и короткие позиции в используемых фьючерсных контрактах. Активы стратегии не могут быть инвестированы в опционы.

|

КРАТКОЕ ОПИСАНИЕ |

|

|

Средняя ожидаемая доходность |

20% |

|

Допустимый риск портфеля |

15% |

|

Инвестиционный горизонт |

1 год |

|

Инвестиционный профиль стратегии |

Умеренно-агрессивный |

|

СРЕДНЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ |

|

|

Показатель |

Значение |

|

Количество месяцев с даты основания стратегии |

18 |

|

Среднемесячный прирост, % годовых |

16,1229 |

|

Среднемесячный прирост, % |

1,3448 |

| ЕЖЕМЕСЯЧНЫЙ ПРИРОСТ ПО СТРАТЕГИИ, % АБСОЛЮТНЫЕ | |

|

ПЕРИОД |

ПРИРОСТ %, абс, руб. |

|

Январь 2020 |

3,98% |

|

Февраль 2020 |

3,31% |

|

Март 2020 |

4,60% |

|

Апрель 2020 |

2,77% |

|

Май 2020 |

1,21% |

|

Июнь 2020 |

0,91% |

|

Июль 2020 |

-0,35% |

|

Август 2020 |

-0,67% |

|

Сентябрь 2020 |

4,68% |

|

Октябрь 2020 |

5,46% |

|

Ноябрь 2020 |

3,78% |

|

Декабрь 2020 |

2,09% |

|

Январь 2021 |

-1,77% |

|

Февраль 2021 |

0,20% |

|

Март 2021 |

-1,33% |

|

Апрель 2021 |

-2,44% |

|

Май 2021 |

-1,54% |

Что такое доверительное управление деньгами и в чем его суть?

По традиции сначала даю основное определение.

Цели доверительного управления деньгами:

- сохранение накоплений от ненужных трат;

- приумножение капитала;

- анонимность денежных сделок;

- сокрытие капитала;

- сохранение финансов в случае банкротства.

Профессионально управлять денежными средствами может компания (управляющая компания) и частный управляющий (трейдер), имеющий необходимую лицензию. Управляющий получает за свою работу вознаграждение — процент от прибыли.

Доверительное управление деньгами имеет как плюсы, так и минусы.

Основные минусы и плюсы доверительного управления представлены в таблице:

| № | Плюсы (+) | Минусы (— ) |

| 1 | Доходность. Обычно инвесторы рассчитывают на доходность от 30 до 100%. | Высокие риски |

| 2 | Инвестировать можно небольшие суммы | Случаи мошенничества в сфере доверительного управления |

| 3 | Пассивный доход. Инвестору не нужно изучать правила инвестирования, специальные программы, тратить свое время | Отсутствие гарантии доходности инвестиций |

| 4 | Ликвидность. В любое время (если это предусмотрено договором) можно вывести деньги из ДУ. | Не всегда есть возможность влиять на процесс принятия решений управляющего |

| 5 | Профессионализм управляющего. Его опыт и знания позволят грамотно распоряжаться деньгами своего клиента. | Комиссионное вознаграждение. |

Как доверять деньги в управление

Если все же принято решение передать в управление денежные средства, то нужно составить и подписать соответствующий договор. И понимать, что договор этот – смех.

В любом хозяйственном договоре должны быть так называемые существенные, обычные и случайные условия, и если в части существенных и обычных условий договор не подкрепляется соответствующими статьями (гражданскими и уголовными), то добиться правды не получится даже посмертно.

В качестве существенных условий в договорах доверительного управления денежными средствами применяются:

- указание суммы средств и срока управления,

- направления вложения средств,

- ограничение размера потерь,

- планируемая прибыль и

- комиссионное вознаграждение управляющему.

И хорошо, когда все хорошо, но если раздастся звонок о том, что кризис ваши деньги съел, то не следует сразу бросаться по следу.

По зрелом размышлении может оказаться, что судебная перспектива весьма туманна, а некомпенсируемые издержки плюс адвокатское вознаграждение делают попытку вернуть тетушкино наследство бессмысленной…

В следующий раз не мешало бы обговорить преимущества и недостатки доверительного управления деньгами.

Особенности услуги ДУ в Альфа-Банке

Организация принимает от клиентов:

- рубли;

- доллары;

- евро.

Договор заключается с корпоративными клиентами и гражданами. Деньги размещаются на 1 год и более. Если средства не забираются, сотрудничество продлевается автоматически.

Вкладчикам при определении горизонта инвестирования лучше останавливаться на сроке от 2 лет и более. На этом отрезке времени трейдеры показывают результат. В любой момент клиент может подать заявку на вывод средств, а портфельный управляющий продаст приобретенные ценные бумаги. На зачисление средств на счет клиента отводится 10 дней.

Главные преимущества

Альфа-Банк — надежная организация. Доверительным управлением занимаются опытные трейдеры. В рамках одной стратегии они используют несколько финансовых инструментов. Диверсификация снижает риск просадки. Если инвестор вкладывает более 6 млн руб., к нему прикрепляют персонального менеджера.

Альфа-Банк является надежной организацией.

Альфа-Банк является надежной организацией.