Универсальный передаточный документ

Содержание:

- Акт оказанных услуг

- Как начать использовать УПД в компании

- УПД вместо

- Использование УПД

- Подписи в УПД

- Бланк УПД

- Когда можно применять УПД?

- Рекомендации по заполнению шапки электронного УПД

- Настройки выбора УПД в карточке Договора

- Товарная накладная или акт — когда и какой документ выписать?

- УПД покупателям

- Алгоритм перехода на УПД

- Переключатель УПД в документах поступления и реализации

- Кто обязан применять УПД

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

Как начать использовать УПД в компании

Компания-налогоплательщик должна произвести некоторые действия, чтобы перейти на применение УПД:

- Утвердить, для каких документов, действий, сделок будет применяться УПД. Если планируется перевести только некоторые подразделения на эту форму, то нужно утвердить их.

- Решить, какой бланк будет применяться для утвержденных операций или документов. Можно использовать предложенную ФНС форму или собственно разработанную с учетом особенностей компании.

- Утвердить список должностных лиц, которые смогут подписывать заполненную форму для ее заверения. Обычно это те же лица, что имели право заверять счета-фактуры и другую первичную документацию.

- Издать приказ и ознакомить с ним необходимых работников.

- Сообщить своим партнерам, покупателям и т.д. о применении УПД, предложить составить и подписать допсоглашения. Уведомления можно отправить почтой либо через интернет. Если контрагент откажется от применения УПД, то придется отправлять ему счета-фактуры и иные формы.

После проведения перечисленных мероприятий компания может применять для сделок с контрагентами УПД.

УПД вместо

Утверждение УПД позволит проводить ряд различных операций без дублирования и за более короткий срок. Что становится проще с УПД:

- Проводить отгрузку любых товаров, как с транспортировкой, так и без нее. Возмещение транспортных расходов в этом случае не приносит дохода поставщику и ложится на перевозчика.

- Оказывать всевозможные услуги, при наличии соответствующей лицензии.

- Передавать права (имущественные), результаты после выполнения услуг и работ.

- Заниматься отправкой контрагентам, комитентам и комиссионерам.

Многое зависит от условий договора, УПД предстает как первичная бумага или совмещенная, поскольку фактура всегда включена.

Нужно не забыть указать один параметр. Вписанная единичка говорит о том, что произошло совмещение первички и счета. Двойка свидетельствует о применении первичных документов для отправки и составления акта передачи.

Наиболее выгодно использовать УПД предпринимателям, перешедшим на ЕНВД и УСН, так как этого вполне достаточно для отчетности и нет необходимости рассчитывать и уплачивать налог на добавленную стоимость.

В каком случае не заменит?

Однако возникают ситуация, когда универсальный документ не сможет стать полноценной заменой действующей счет-фактуре. Подобное происходит при:

- Корректировке показателей, когда отгрузка товара произошла, но изменилась их стоимость в силу разных причин. Если выписывалась накладная, то достаточно подготовить документ с указанием разницы стоимости и заполнить корректировочный бланк.

- Применении аванса, когда получатель предоплаты выставит счет и не потребуется подготовить выписку из банка и платежное поручение.

- Необходимости внести коррективы в подготовленную бумагу. Составляется другая фактура (при неизменном номере и дате), только в специальной графе (1а) обозначается внесение откорректированных сведений. Промахи в накладной исправляются проще, нужно зачеркнуть сумму и написать правильную, а также указать число исправления и поставить подпись предпринимателя.

Нельзя сбрасывать со счетов риски, связанные с передаточным документом. Допущенные ошибки при оформлении, особенно при использовании первичной формы, приведут к материальным потерям. После сдачи отчетности не удастся получить имущественный вычет по НДС, возникнут дополнительные затраты из-за налога на прибыль.

Использование УПД носит пока необязательный характер, хотя к разработке формы подключались опытные бухгалтера и специалисты налоговой службы, которые провели широкие дискуссии на форуме официального портала.

С одной стороны, удается избавиться от заполнения многочисленных дублирующих накладных и актов. С другой, пока не появилась возможность передачи данных в электронном виде непосредственно налоговикам и возникают ситуации, когда применение становится нецелесообразным.

Использование УПД

УПД может заменить традиционный счет-фактуру или происходит их совместное использование. Основой для создания универсального передаточного документа послужил именно счет-фактура, в который были добавлены дополнительные графы, обозначенные в законодательстве.

Когда выставляется УПД:

-

при приеме/передаче продукции;

-

при отгрузке продукции посредником;

-

при оказании разного рода услуг;

-

при передаче имущественных прав или итогов выполненных работ.

Мы выяснили, для чего нужен УПД (универсальный передаточный документ), но возникает вопрос: обязательно ли его применение? Законодательство гласит, что можно пользоваться и другими формами, информацию о которых можно найти в статье 9 Закона №402-ФЗ. УПД был создан лишь для упрощения работы бухгалтеров и уменьшения документооборота.

Какие реквизиты включены в документ

Большую часть документа занимает счет-фактура, который внесен в УПД в неизменном виде. Он обведен жирной линией. Также в документе есть обязательные реквизиты УПД, которые указаны в Законе №402-ФЗ:

-

Точное название документа (универсальный передаточный документ).

-

Дата, когда был составлен документ (число, месяц, год). Эта дата должна совпадать с датой составления счет-фактуры.

-

В поле 14, а также 19 прописывается наименование экономического субъекта, который составил документацию.

-

Указание фактов хозяйственной жизни (сведения об отгрузке, передаче товара, оказании услуг, выполнении работ).

-

Стоимость товаров и услуг или указание величины (объема). Обязательно указываются единицы измерения.

-

Должность лица, которое несет ответственность за совершение и оформление сделки. Графы 10 и 13 заполняет продавец, а 15 и 18 — покупатель.

-

Подписи ответственных за сделку лиц. Указываются их фамилии и инициалы.

Кто расписывается в УПД (ответственный за правильность оформления факта)?

Со стороны продавца это будет лицо, ответственное за ведение документации. Оно ставит подпись в пункте 13. А в строке 10 расписывается лицо, отгрузившее товар (водитель, экспедитор, грузчик и т. д.) Со стороны покупателя подписи ставятся подобным образом: в 18 строке расписывается оно или несколько лиц, ответственных за проведение сделки, а в графе 15 ставит подпись непосредственно сам покупатель или лицо, у которого есть полномочия это делать. Тех, у кого есть право ставить подпись, руководитель предприятия определяет заранее.

Подписи в УПД

Рассмотрим, кто должен расписываться в УПД, в каких строках ставятся подписи уполномоченных лиц.

Поля, где должен расписаться руководитель или главбух всегда нужно заполнять. Даже для документов со статусом 2 исключения не делаются.

В поле по номером 10 ставятся ФИО и подпись, а также должность лица, которое отгрузило продукцию или в его компетенции находится подписание актов по факту свершившихся работ или оказанных услуг. Это лицо может быть одновременно уполномоченным подписывать счет-фактуру, поэтому далее оно может просто писать должность и ФИО, не ставя подписи.

В поле под номером 13 указываются реквизиты должностного лица (со стороны продавца), которое является ответственным за оформление документации, подтверждающей факт хозяйственной жизни. Если в строках 10 и 13 указывается один и тот же человек, то второй раз ему можно не расписываться.

В поле под номером 15 свои инициалы, фамилию, должность проставляет лицо, которое получило товар или имеет право подписывать акты завершения работ (оказания услуг).

В поле под номером 18 расписывается человек, ответственный за оформление документации со стороны покупателя. Также он вписывает свои инициалы и должность. Повторно он может не расписываться, если сам принимал товар.

В 2013 году законодательством были ужесточены требования к первичке. Согласно поправке к № 402-ФЗ нельзя принимать к бухгалтерскому учету документацию, в которой отражены фальшивые или не свершив

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Плательщики НДС имеют право оформлять УПД в следующих случаях:

- при продаже товаров, кроме объектов недвижимости;

- при передаче имущественных прав (по договору коммерческой концессии, при передаче кредитором права требования и т.д.);

- при реализации услуг/работ;

- при выполнении договоров комиссии.

Если объектом налогообложения НДС выступают другие хозяйственные операции (импорт, выполнение СМР для собственных нужд и т.д.), их оформление по УПД не производится. Не могут быть заменены на УПД товарно-транспортные накладные. Предприятие, которое ведет учет бензина по топливным картам либо на основании чеков, обязано подтверждать свои транспортные затраты правильно оформленными ТТН.

Приходные ордера и расходные, акты инвентаризации кассы и другие кассовые документы, подтверждающие правильность обращения с наличными денежными средствами, пока не заменены на универсальную документацию и оформляются в прежнем режиме.

Предприятия, которые не ведут учет НДС и находятся на упрощенной системе налогообложения, фактически не получают никаких организационных преимуществ, используя УПД. Для них такая новация не принесет практической пользы. Для правильного учета хозяйственной деятельности упрощенцам достаточно обычных товарных документов.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

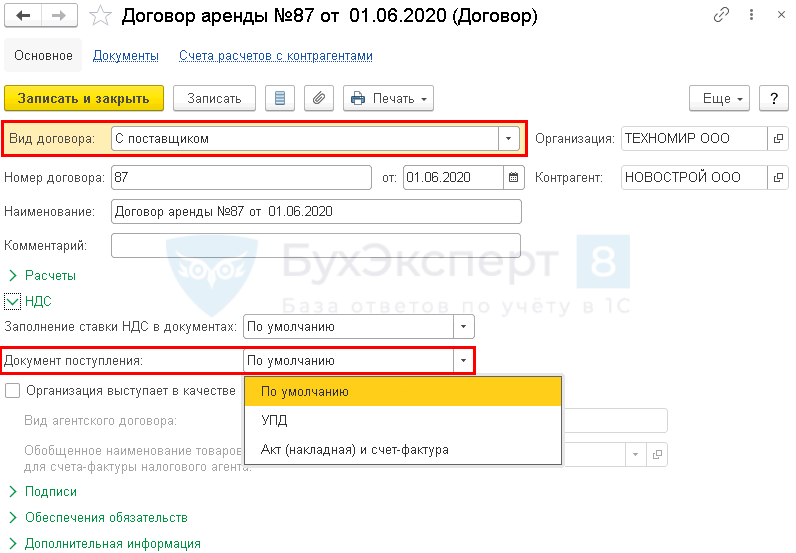

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

- Товарная накладная — применяется при отгрузке продукции собственного производства либо товаров, предназначенных для перепродажи. Хозсубъекты могут применять бланк унифицированной формы ТОРГ-12, утвержденный постановлением Госкомстата от 25.12.98 № 132. Также у них есть возможность на его основе разработать собственный бланк, но с внесением всех обязательных реквизитов (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

- Акт приема-передачи основных средств используется при реализации имущества. Унифицированный бланк также есть в постановлении Госкомстата от 21.01.2003 № 7, но можно разработать и свой.

- Акт выполненных работ / оказанных услуг — оформляется при выполнении работ / оказании услуг. Унифицированной формы не существует, каждая организация или ИП вправе разработать форму исходя из собственных нужд.

- Другие формы документов — это могут быть акты приема-передачи имущественных прав, накладные на отпуск материалов на сторону по форме М-15 и пр.

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

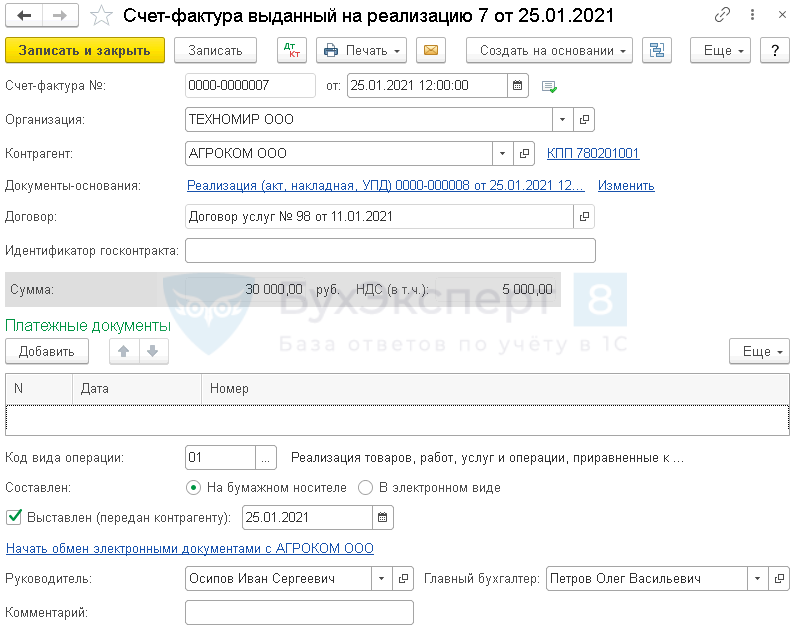

УПД покупателям

Для всех видов документов реализации из раздела Продажи — Реализация (акты, накладные, УПД) добавлен признак УПД.

Если установлен признак УПД в нижней части формы документа, то в качестве номера и даты УПД указываются номер и дата документа Счет-фактура выданный на реализацию, номер которому присваивается в хронологическом порядке в соответствии с нумерацией выданных СФ и может не совпадать с документом реализации.

Если выставлен УПД, список документов для печати ограничен: нет возможности печати акта, накладной и счет-фактуры.

Программа запоминает настройки для контрагента и договора, и в следующем документе реализации по данному договору признак УПД установится автоматически.

В журнале документов Реализация товаров и услуг выводится колонка с номерами выставленных СФ и УПД.

Алгоритм перехода на УПД

Порядок перехода на УПД содержит несколько основных моментов:

1. Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом. ФНС рассматривает возможность применения УПД в первую очередь:

- при операциях купли-продажи;

- при оказании услуг;

- по договорам подряда;

- по договорам комиссии, поручения и агентирования;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам).

2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента.

3. Целесообразно известить контрагентов о том, что организация будет применять УПД. В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

4. Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Кто обязан применять УПД

Работать с данным документом вправе предприятия любых форм собственности, систем налогообложения и видов деятельности. Никаких ограничений ФНС не устанавливает. Как понятно из Письма, составление формы носит добровольный характер. В том числе ее могут использовать в качестве подтверждения операций хоздеятельности неплательщики НДС. К примеру, это фирмы на ЕНВД, УСН или пользующиеся правом на освобождение от НДС по стат. 145 НК. В этом случае некоторые строки бланка не заполняются.

Если компания приняла решение работать с УПД, это нужно отразить в учетной политике. Такой порядок может распространяться на все виды операций или только на отдельные из них. Предположим, фирма намеревается перевести на универсальный документ посреднические сделки, а обычную реализацию оформлять с использованием счет-фактур и накладных. Тогда в учетной политике четко прописывается, какие документы и по каким сделкам оформляются. Также ФНС не запрещает выписывать смешанные формы в рамках одной сделки, то есть по частям поставки. Разъяснения налоговиков по этому вопросу даны в Письме № ГД-4-3/8963 от 27.05.15 г.