Зачем нужен универсальный передаточный документ? как его заполнить и применять?

Содержание:

- Новый счет-фактура и УПД с 1 июля 2021

- УПД или СЧФ?

- Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

- Бланк УПД

- Электронный УПД: универсальный формат для трех типов документов

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Корректировка реализации и УПД

- Иные лица, имеющие право подписи

- Приказ за првильность оформления факта хозяйственной жизни – Императив

- Кому подписать документ, если директор отсутствует?

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

» Новости » Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД. Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные:

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| (1)-(7), графы 1-11 |

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации

с видом операции Корректировка по согласованию сторон

необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.В программу «Бухгалтерия предприятия» редакции 3.0 встроена печатная форма Соглашение об изменении цены,

которую при желании можно использовать в качестве такого специального первичного документа.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

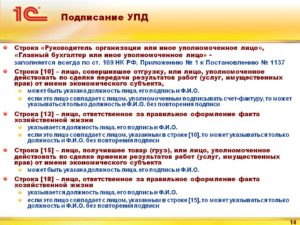

Иные лица, имеющие право подписи

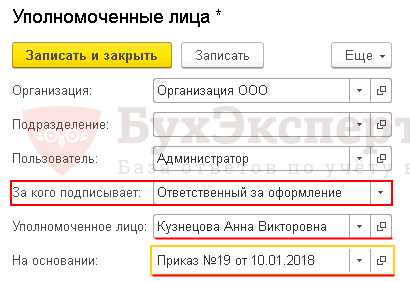

Уполномоченные лица организации — это лица, имеющие право подписывать документы за руководителя, главного бухгалтера, иных должностных лиц на основании приказа, доверенности или иного документа.

В печатных формах документов данные о таких уполномоченных лицах могут быть заполнены:

- , если заполнены сведения в регистре Уполномоченные лица;

- , путем выбора лица из справочника Физические лица.

Автоматическое подставление

Автоматическое подставление данных об уполномоченных лицах возможно для печатных форм следующих документов:

- Реализация (акты, накладные);

- Счет покупателю;

- Счет-фактура выданный;

- Корректировка реализации;

- Оказание услуг;

- Оказание производственных услуг;

- Реализация услуг по переработке.

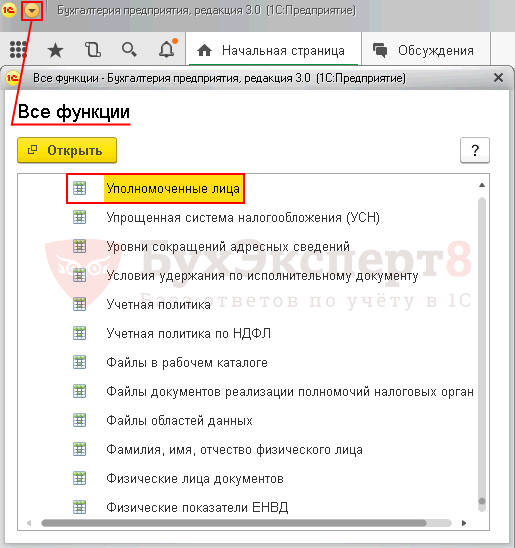

Для этого необходимо заполнить данные об уполномоченном лице в регистре сведений Уполномоченные лица: кнопка Главное меню – Все функции – Регистры Сведений – Уполномоченные лица.

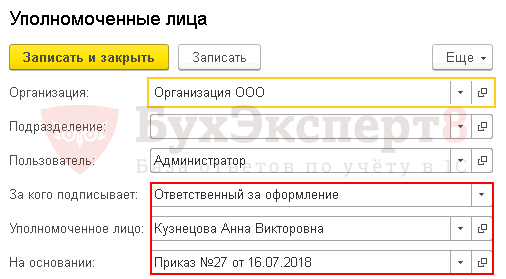

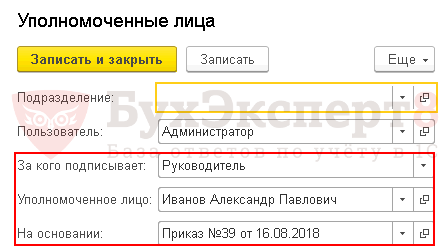

В карточке уполномоченного лица заполняются следующие реквизиты.

Обязательными для заполнения являются поля:

- За кого подписывает;

- Уполномоченное лицо;

- На основании.

Поле Пользователь обязательно к заполнению, если справочник Пользователи в 1С не пустой. Иначе данные по уполномоченному лицу автоматически заполняться не будут.

Назначить уполномоченных можно только для следующих категорий ответственных лиц, указанных в поле За кого подписывает:

- Руководитель;

- Главный бухгалтер;

- Ответственный за оформление — используются только для печатной формы Универсального передаточного документа (УПД).

Для автоматического указания уполномоченного лица в печатной форме документов необходимо заполнить данные по нему в регистре Уполномоченные лица.

Тогда в печатных формах документов автоматически в сведениях о руководителе будут подставляться данные указанного уполномоченного лица.

Для автоматического указания уполномоченного лица в печатной форме УПД необходимо заполнить данные по нему в регистре Уполномоченные лица.

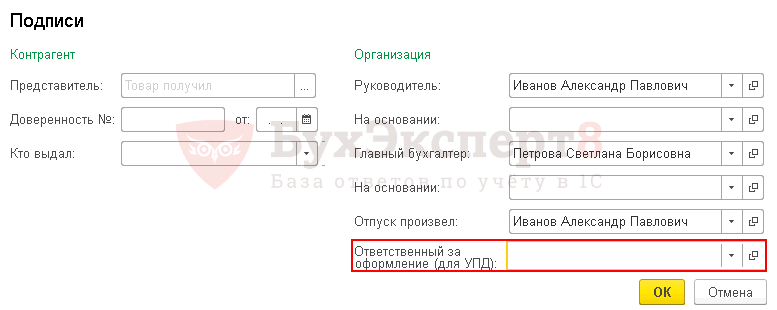

В печатную форму Универсальный передаточный документ (УПД) выводится лицо, ответственное за правильность оформления факта хозяйственной жизни.

Ручное заполнение

Если указание данных об уполномоченном лице в печатных формах документов не требуется на постоянной основе, а необходимо только для подстановки в отдельные документы, то лучше осуществлять ручной выбор такого лица непосредственно в форме документа.

Вручную уполномоченное лицо можно выбрать в следующих документах:

- Корректировка реализации — вкладка Дополнительно;

- Оказание услуг — вкладка Дополнительно;

- Оказание производственных услуг — вкладка Дополнительно;

-

Реализация (акты, накладные):

- вид операции Товары — ссылка Реквизиты продавца и покупателя;

- вид операции Услуги — ссылка Реквизиты продавца и покупателя;

- вид операции Товары, услуги, комиссия — ссылка Подписи;

- вид операции Отгрузка без перехода права собственности — ссылка Подписи;

- вид операции Оборудование — ссылка Подписи;

- Реализация услуг по переработке — вкладка Дополнительно;

- Счет покупателю — ссылка Реквизиты продавца и покупателя.

По указанным ссылкам и вкладкам открывается форма указания уполномоченного лица прямо в документе.

При этом введенная информация при записи документа автоматически записывается в регистр Уполномоченные лица.

Удаление сведений об уполномоченных лицах

Убрать вывод в печатные формы уполномоченного лица, временно исполняющего обязанности, можно:

Из самого документа в форме подписей ответственных лиц. Например, для удаления уполномоченного за оформление в документе Реализация (акт, накладная) — ссылка Подписи нужно очистить поле уполномоченного лица в поле Ответственный за оформление (УПД).

В регистре Уполномоченные лица нужно встать на строку с удаляемым уполномоченным лицом и нажать на кнопку Del (или использовать кнопку ЕЩЕ — Удалить).

Приказ за првильность оформления факта хозяйственной жизни – Императив

В доверенности следует указать:

- дату,

- наименования сторон,

- адреса,

- свидетельство о госрегистрации в качестве предпринимателя (для ИП).

- прописью место составления,

- Паспортные данные, место регистрации (для физического лица и представителя юрлица).

- КПП для юридических лиц,

- ОГРН,

- ИНН,

Если поверенный является гражданином другой страны или лицом без гражданства, это нужно обязательно указать в тексте доверенности, вписав данные документа, удостоверяющего личность. Доверенность можно выписать с правом передоверия или без такового.

Без указания срока действия, доверенность будет сохранять силу в течение года. Доверенность с определенным сроком не может действовать более 3 лет.

Доверенность на право подписи накладных подписывают обе стороны, а заверять у нотариуса этот документ не нужно.

Кому подписать документ, если директор отсутствует?

Если лицо, обладающее абсолютным правом подписи, по какой-либо причине отсутствует на своем рабочем месте в момент необходимости подписи, такой вариант следует предусмотреть заранее. Возможны несколько способов разрешить такую ситуацию:

- Предусмотреть в учредительных документах возможность подписи для заместителя директора или другого должностного лица.

- Выдать доверенность на подпись уполномоченному лицу (можно сделать это сразу на длительный срок, например, на год).

- Издать приказ или распоряжение на право подписать конкретный документ (единоразовый вариант).

- Использовать факсимильный вариант подписи в случаях, когда это не противоречит законодательству.

Предлагаем ознакомиться: Как можно заменить телевизор по гарантии повторно

Подписывает И.О.

ВАЖНАЯ ИНФОРМАЦИЯ! Документы, подписанные исполняющим обязанности с нарушением оформления данного реквизита (с буквами «и.о», слэша или предлога «за») невозможно заверить нотариально, они могут быть оспорены судебным порядком.

Если в бланке на месте, предназначенном для подписи, стоит должность директора, а подписывает и.о., то нужно зачеркнуть напечатанную фразу и вписать наименование реальной должности подписывающего. Так же следует поступить, если напечатана фамилия и инициалы отсутствующего руководителя. Исправления делаются в рукописной форме.

Оттиск-образец подписи, который так легко передать любому сотруднику и потому очень удобно использовать, можно оставлять далеко не на всех документах. Законные основания запрещают ставить такую подпись, которая не требует «живого» участия уполномоченного лица, на следующих документах:

- связанных с банковскими расчетами;

- различных ведомостях;

- кадровых бумагах;

- декларациях;

- счетах-фактурах;

- кассовых документах;

- договорах, которые нужно регистрировать;

- доверенностях.

Можно оставлять факсимильную подпись при обмене документами в рамках одного договора, если:

- в договоре, подписанном обычным образом, предусмотрена такая возможность;

- между партнерами действует соглашение о применении клише-факсимиле.

Такими бумагами могут быть коммерческие предложения, письма, акты, спецификации и т.п.

- Проверьте полномочия вашего контрагента на подпись, особенно если это ваш первый опыт письменного сотрудничества.

- Уточните не только личность подписанта и достоверность уполномочивающего документа, но и его сроки действия.

- Если документ состоит из нескольких страниц, то подписывать следует каждый лист, а не только конец документа. Можно прошить документ и скрепить подписью каждое место прошивки.

- В учредительных документах нужно предусмотреть порядок уведомления партнеров о передаче полномочий подписи руководством другим лицам.

Предлагаем ознакомиться: Куда обратиться если тебя обманули на деньги

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани