Порядок инвентаризации. введение итогов инвентаризации в 1с

Содержание:

- Оформление инвентаризации

- Завершение инвентаризации

- Дальнейшие действия

- Отображение результатов инвентаризации материалов в бухучете

- На что обратить внимание в 1С?

- Аутсорс инвентаризации

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Состав комиссии по инвентаризации

- Шаги проведения инвентаризации на предприятии

- Порядок проведения инвентаризации на складе

- Этап 2. Пересчет товаров

- Этапы проведения инвентаризации

- Идеальная инвентаризация

- Выявлены излишки имущества

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационная опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

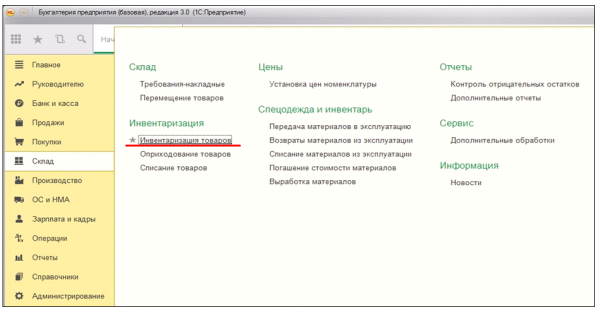

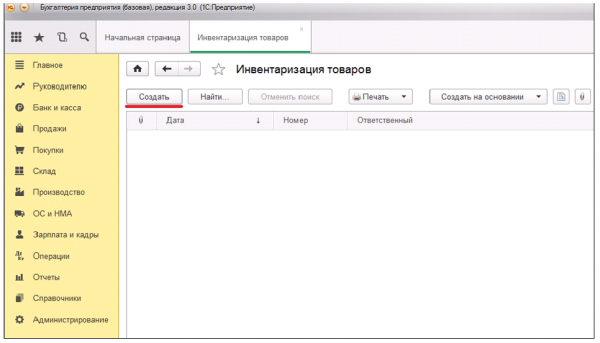

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

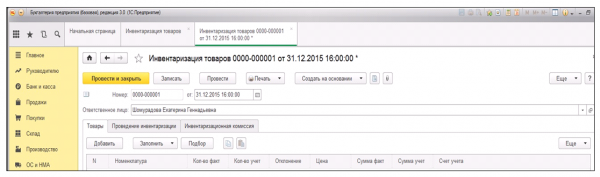

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

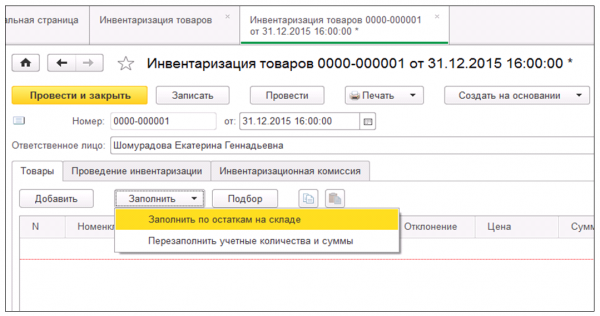

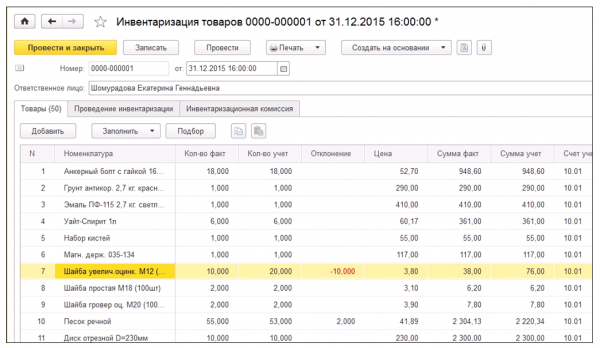

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент. После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком

Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение

После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

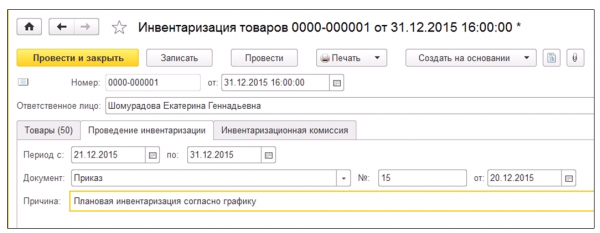

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основание;

- Номер и дату документа-основания;

- Причина проведения инвентаризации.

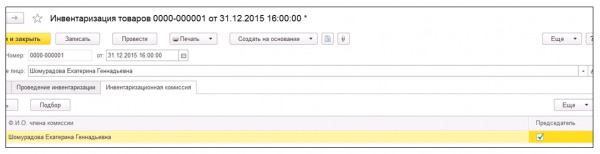

На закладке «Инвентаризационная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Завершение инвентаризации

В конечном результате инвентаризация создаются и заполняются следующие документы:

- Опись имеющихся товаров по стандарту ИНВ-1;

- Ведомость о различиях в инвентаризации и бухгалтерском учете (сличительная ведомость). Стандарт ИНВ-18. Составляется 2 экземпляра, где указываются отличительные характеристики каждого объекта. Одна копия остается в бухгалтерии, вторая отправляется ответственному лицу.

- Заключение обо всех проведенных действиях. Оформление по стандарту ИНВ-26.

В сличительную ведомость надо занести следующие данные в раздел «при инвентаризации установлено следующее (Д. – дебет, К – кредит,):

| При наличии недостачи | Создается документ с описанием недостающих ресурсов. Их заносят во внереализационные расходы. Если найден провинившийся человек, то надо дополнительно отметить, сколько имущество было возвращено.

При неизвестном виновнике: При нахождении провинившегося человека: |

| Излишки товаров | Д. 1, К. 91-1. |

Примером заполнения в случае наличия излишка ресурса:

На 23 января в ЗАО «Построим дачу» окончена годовая инвентаризация. Выявлено наличие излишков керамической плитки в 20 единиц. Рыночная стоимость за штучный товар составляет 500 рублей без НДС.

Отчет бухгалтерского отдела:

Д. 10 к. 91-1

— 10 000 рублей (500 рублей * 20 штук) – принято к учету.

Как правило, наличие лишнего товара встречается гораздо реже, чем его недостаток. Последовательность списания недостачи устанавливается министерством норм естественных утрат.

Если объем недостачи находится в пределах значения установленных правил, то недостаток записывается в издержки товарообращения. Иначе нужно проводить расследование для нахождения виновных людей. Но до момента установления этих лиц создается дебет 94 счета. Недостаток товара описывается по рыночной стоимости.

Пересчет товаров во время инвентаризации

Пример ситуации:

На аптечном складе обнаружилось недостача 25 литров спирта. Общая сумма затраты, условно 2500 рублей. На производство с последней инвентаризации было использовано 350 литров. Следовательно, на естественные затраты могло уйти 1.9% (6,65 литров). 25>6.65.

В данном случае заводится расследование по статье 238-343 трудового кодекса. По этому поводу создаются проводки:

• Д. 94 к. 1, 4, 10, 40, 43 по факту наличия недостачи;

• Д. 19 к. 68 «расчеты НДС»

• Д. 94 к. 19

• Д. 73 к. 94

• Д. 79 к. 73

Д. –дебет, к. – кредит.

Бухгалтер должен знать все правила оформления инвентаризационной описи, сличительной ведомости и заключения о проведенных действиях. При неправильной инвентаризации владелец предприятия рискует получить штраф, а также не заметить пропажи имущества.

Дальнейшие действия

Об итогах инвентаризации нужно сообщить руководителю компании. Если продукция не соответствует сведениям, указанным в документах, инициируется локальное расследование. По его итогам принимаются эти решения:

- Дополнительная проверка по итогам процедуры. Нужно установить сроки для ликвидации всех найденных несоответствий.

- Меры по возврату активов, недостаток которых обнаружился во время мероприятия.

- Документы, полученные в ходе инвентаризации, идут в прокуратуру для дальнейшего рассмотрения преступного деяния и установления виновных лиц.

Конкретные решения зависят от результатов. Если никаких ошибок не обнаружено, то и делать ничего не нужно. Если же найдены несовпадения, нужно выявить причину их появления. К примеру, это могут быть ЧП, катаклизмы, воровство, действия недобросовестного лица. То есть в ситуации могут как быть виновные лица, так и не быть. В первом случае виновники ищутся или силами самого предприятия, или с помощью полиции.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Советы и рекомендации, что делать если зависла 1С

Корректировочный счет-фактура в 1С

На что обратить внимание в 1С?

В 1С результаты отражаются документом «инвентаризация». В нем для каждого товара есть поля «Количество по учету» и «Количество по факту». Разница между ними и показывает недостачу или излишки, которые потом списывают и приходуют.

Колонка «Количество по учету» заполняется автоматически и сохраняется в документе. И в этом кроется опасность. Если после инвентаризации поменять остатки товара задним числом по учету, то колонка «Количество по учету» не будет совпадать с данными по учету и результаты будут неверными.

Ловушка в том, что желание ввести документы задним числом возникает как раз при подведении итогов инвентаризации. Проверка показывает, что какие-то документы забыли ввести, а какие-то ввели два раза. Поэтому после изменения документов задним числом, нужно зайти в инвентаризацию и перезаполнить учетное количество. После подведения итогов и возмещения ущерба с ответственных лиц, нужно обязательно поставить дату запрета на изменения.

Аутсорс инвентаризации

Чаще всего компании прибегают к услугам внешней компании, которая проводит им инвентаризацию и выдает отчет.

Преимущества внешней инвентаризации:

- Подрядчик не заинтересован скрывать факты, поэтому внешняя инвентаризация может оказаться более достоверной;

- Можно привлечь больше персонала и быстрее пересчитать товар.

К недостаткам внешней инвентаризации относится:

- Она дороже (в среднем от 15 до 30 тыс. рублей);

- Внешний персонал не знаком с товаром и может ошибиться в идентификации, если на части товара нет штрихкодов или штрихкоды одинаковые у разной номенклатуры (такое тоже случается).

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Состав комиссии по инвентаризации

В состав инвентаризационной комиссии входят:

- Председатель;

- руководитель склада;

- генеральный бухгалтер;

- представители от работников;

- дежурные по складу;

- представитель охраны.

Время от времени к проведению инвентаризации привлекаются агенты аудиторских служб. В случае если хотя бы один из членов ратифицированной комиссии в день проведения инвентаризации даже и не слышал о ней, то инвентаризация считается недействительной. В процессе проведения данной процедуры все отчеты должны быть внесены в системы учетной программы. Все избытки и остатки подсчитаны, а расхождения в цифрах документально объяснены.

Важная информация

О фактах различия материально-ответственные лица обязаны поставить в известность и предоставить председателю описной комиссии расписку. Бухгалтерия должна предоставить ведомость о результатах проведенной инвентаризации. Отдельные ведомости для вещей на ответственном хранении.

Внимание

При поступлении товара на него создается отдельная опись “Товарно-материальные ценности, поступившие во время инвентаризации”, форма ИНВ-3. При подведении итогов инвентаризации эти данные будут приложены к отчету склада.

Во время инвентаризации, товар может быть пересчитан вручную или при помощи терминалов, которые работаю по принципу сканирования штрихкодов.

Стоит отметить, что не всегда штрихкоды на товарах правильные. Поэтому следует проверять этикетку товара и соответствие кода во время сканирования.

Шаги проведения инвентаризации на предприятии

Разберем все шаги проведения инвентаризации. Процедура должна полностью соответствовать Методическим указаниям:

1. Этап подготовки. Перед началом инвентаризации необходимо принять следующие меры:

- оформление главой приказа о осуществлении инвентаризации в организации;

- контроль готовности комиссии к инвентаризации (или ее создание при первичной процедуре);

- установка дней процедуры проверки;

- утверждение списка фондов для инвентаризации;

- предоставление инвентаризационной комиссии необходимых сведений, которые касаются учета имущественных активов, в виде расписок от лиц с материальной ответственностью.

2. Процедура проверки. Участники комиссии по инвентаризации в полном составе осуществляют проверку (расчет, выявление и анализ) фактического наличия, качественного выражения, положения имущественных ценностей или коммерческих договоренностей. Для подобных целей необходимо создать соответствующие условия (приостановить работу организации как минимум на 3 дня, глава компании должна позаботиться о наличии конкретных приборов, инструментария и тары для обмера, взвешивания и остальных способов проверки, может понадобиться практическая помощь рабочей силы, например, для перемещения имущества). При осмотре обязательно присутствие лица, несущего материальную ответственность за объект. Если процедура затягивается на несколько дней, то комиссия должна опечатать место при выезде.

3. Опись. Занесение результатов проверки в инвентаризационные акты (необходимо составление 2 экземпляров или более). Отдельная фиксация осуществляется по проверке собственного, арендованного и хранимого имущества.

4. Анализ документации. Сравнение информации в документах с сведениями, которые находятся в бухгалтерских бумагах. Фиксируется соответствие или несоответствие. Если было замечено несоответствие, то необходимо составление сличительной ведомости с объяснением причиной нестыковки.

5. Оформление результатов. По исходу инвентаризационной проверки необходимо установить полное соответствие данных бухгалтерского учета реальным сведениям. Для этого можно использовать следующие механизмы:

- зачет средств;

- оприходование излишков;

- списание убыли;

- отнесение на виновных лиц.

Порядок проведения инвентаризации на складе

Проверка состояния склада для целей соответствия данным учета проводится в несколько этапов. Первая стадия мероприятия – создание специальных ведомостей, которые называются сличительными. Именно по ним работает созданная на предприятии комиссия и туда же заносятся результаты сверки данных. Если обнаруживаются недостатки или излишки материальных запасов, об этом делается отметка, берется объяснение с начальника склада.

Проверка состояния склада для целей соответствия данным учета проводится в несколько этапов. Первая стадия мероприятия – создание специальных ведомостей, которые называются сличительными. Именно по ним работает созданная на предприятии комиссия и туда же заносятся результаты сверки данных. Если обнаруживаются недостатки или излишки материальных запасов, об этом делается отметка, берется объяснение с начальника склада.

На практике хозяйствующие субъекты могут халатно подходить к вопросам проведения инвентаризации, что приводит к сокрытию фактов несоответствия данных в межповерочных интервалах. Материально-ответственные лица могут не чувствовать ответственности и провоцировать еще большие потери для предприятия.

Порядок проведения, который рекомендован законодателем:

- Создается специальная комиссия. Обычно ее состав закрепляется в учетной политике предприятия, включая резервных должностных лиц (на случай отпуска, болезни);

- Оформляется план проведения мероприятий, если это внеплановая ревизия;

- Утверждается состав комиссии, план работы, руководитель визирует документацию;

- Бухгалтерия подготавливает сличительные ведомости, подписывает ответственным за ведение учета лицом;

- Все члены комиссии инструктируются;

- Результаты проверки отражаются в сличительных ведомостях;

- Отчеты сдаются в бухгалтерию;

- Руководитель получает доклад от председателя комиссии.

Инвентаризация товаров на складе в 1С 8.3 — тема данного видео:

Регламент

Состоит в расписании проведения проверок, указания объектов проверки и точного плана мероприятий. Например, такой регламент:

- Указывается тип ревизии: плановая, целевая, в рабочем порядке или ежедневная.

- Намечается цель проверки.

- Задействованные подразделения и лица.

- Подробный алгоритм, предписывающий действия должностных лиц по шагам.

- Оформление результатов с отчетом руководителю.

Приказ и документы

Для распоряжения по организации используется специальная форма финансового документа ИНВ-22. Оформленный бланк является указанием к началу проведения ревизии, в нем же указывается причина проведения проверочных мероприятий.

Бланк приказа можно скачать здесь.

Образец приказа

Структура приказа включает его название, номера и даты утверждения, причины проверки и подробный состав комиссии. В ходе проверки невозможно полное приостановление деятельности хозяйствующего субъекта. По этой причине комиссия может инициировать создание следующих документов:

- ИНВ-6 – заполняется сведениями по материальным ценностям, которые находятся в пути;

- ТОРг-16 – заполняется на списанные в ходе инвентаризации материалы;

- ИНВ – здесь указываются активы, которые были приняты на ответственное хранение в ходе проверочных мероприятий.

Основные проводки

- По выявленным недостачам – дебетуется по счетам 94 (специальный счет недостач) и 91.2 (списывается на прочие расходы) при отсутствии виновных лиц. Если инициатор выявлен, делаются проводки Д73-К93 или Д50-К73 (внесено в кассу за счет удержаний);

- Излишки приходуются в дебет счет 1, кредит 91 с признаком 1.

Акт

Поскольку результаты инвентаризации могут запрашиваться контролирующими органами, законодатель предусматривает специальную форму заключения. Это бланк ИНВ-3, в нем описывается фактическое наличие товарно-материальных ценностей, ассортимент, артикул и прочие характеристики предметов, хранящихся на складе.

Скачать бланк можно здесь.

Образец Акта ИНВ-3

Этап 2. Пересчет товаров

Он должен быть произведен максимально быстро и максимально точно. В связи с этим, уже неотъемлемой частью работы любого магазина являются система штрихкодирования (с учетом размерной сетки, если мы говорим о магазине одежды или обуви) и использование терминалов сбора данных (с учетом весовых штрихкодов и штрихкодов упаковок, если мы говорим о продуктовой рознице).

На интуитивном уровне понятно, что пересчет товара происходит таким образом, что аудиторы с терминалами ходят по магазину и сканируют все товары.

Однако хочется внести уточнение: бригад, сканирующих товары должно быть две, в результате чего должно получиться два полных документа, куда входят все остатки и потом специальным инструментом «сравнение инвентаризаций» формируется картина из тех позиций, которые две группы посчитали по-разному. Такой подход снижает вероятность ошибки потому что даже если обе бригады допускают ошибку в пересчете позиций с одинаковой вероятностью, то вероятность того, что они одинаково неправильно посчитают одну товарную позицию равна 0,1% или даже меньше. Такая технология, конечно, порождает дополнительные временные затраты, но обеспечивает очень высокую точность пересчета товаров.

Альтернативный вариант пересчета товаров сохраняет вероятность ошибки, но значительно сокращает временные затраты на проведение инвентаризации. Технология подразумевает две группы сотрудников, одна из которых ходит по магазину, пересчитывает товары и клеит бумажки с количеством товара, а вторая бригада, оснащенная терминалами сбора данных сканирует штрихкоды и сразу же вводит количество товара в документ.

Подсчет весового товара можно считать двумя способами, если он не расфасован: либо расфасовать прямо в рамках инвентаризации, либо взвесить на весах и записать в специальный бланк с внутренним кодом товара (причем внутренний код должен быть на бланке обязательно, иначе перенесение остатков в базу превратится в настоящую пытку!). Учитывая, что позиций весового товара, как правило, в магазине гораздо меньше, чем остального, внесение в базу остатков, пересчитанных вторым способом, не займет много времени.

Пересчет прикассовой зоны можно облегчить следующим способом: кассиру необходимо провести через кассу все товары, сформирует документ специального вида и сбросит его в учетную систему, заполнив документ «инвентаризация».

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

Идеальная инвентаризация

Что под собой предполагает идеальная инвентаризация? Какие преимущества и качества она имеет?Идеальная инвентаризация должна быть:

- Краткосрочной — инвентаризация процесс небыстрый, но должна занимать не более 2 недель, в зависимости от размера склада.

- Экономически выгодной — без недостатка товара и лишних вложений.

- Оригинальной, с подтверждением качества — после проведения инвентаризации руководитель должен быть уверен в достоверности данных.

Можно с уверенностью заявить, что именно по этим параметрам инвентаризация будет называться идеальной, той, которую хочет получить каждая компания.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).