Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль

Содержание:

- Сроки

- Что такое доходы и расходы?

- Как вести расчеты при сезонных работах

- Особенности расчетов

- Ежемесячные авансовые платежи по результатам фактической прибыли

- Взносы по прибыли, полученной в предыдущем месяце

- Санкции и пеня в случае неуплаты

- Возврат излишне перечисленных сумм

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Рассчитываем сумму поквартальных ежемесячных авансовых платежей

- Обязанность по уплате квартальных авансовых платежей

- Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

- Как платят только что созданные фирмы?

- Главные понятия прибыльного налога

- Как рассчитывают налоги

- Ежемесячные платежи по фактической прибыли

- Как экономить на налоге законно?

- Налог на прибыль Расчет

- Авансы прибыльного сбора: рассчитываем

Сроки

Компания должна перечислять платеж каждый месяц в течение календарного года. Но промежуток январь-декабрь не считается отчетным, платить за это время аванс в начале следующего года не требуется.

Календарный год январь-декабрь признан налоговым периодом, поэтому налоговые деньги нужно отправить не позже 28 марта того года, который следует за отчетным.

Пример. В 2017 году ООО «Автотранспорт» платила каждый месяц с февраля по декабрь. Общая сумма составила 100 000 рублей. В конце года фирма должна оплатить 120 000 рублей, т.е. 20 000 рублей на начало нового 2018 года остались не уплаченными. Их необходимо внести до 28.03.2018 года.

Платежи производятся ежемесячно

Что такое доходы и расходы?

Доходом является экономическая выгода в денежной или натуральной форме. Она оценивается и определяется согласно правилам главы 25 Налогового кодекса.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, понесенных организацией. Есть лишь одно исключение из этого правила — из суммы доходов исключаются налоги, которые организация предъявляет покупателям (например, сумма НДС в счете покупателю).

Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним относятся первичные учетные документы, документы налогового учета, расчетные документы, договоры и т.д.

Доходы, которые учитываются при налогообложении прибыли, подразделяются на:

- доходы от реализации (выручка от реализации товаров, работ, услуг и имущественных прав);

- внереализационные доходы (все иные поступления, например, полученные организацией дивиденды, пени, неустойки, доходы от аренды имущества, проценты по кредитам и займам и т.д.).

Не учитываются при налогообложении прибыли следующие виды доходов:

- имущество или имущественные права, полученные в форме залога или задатка;

- имущество, полученное безвозмездно от российской организации или частного лица, владеющими более 50% доли компании, которой это имущество передано;

- взносы в уставный капитал организации;

- имущество, полученное по договорам кредита или займа;

- капитальные вложения в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- имущество, полученное в рамках целевого финансирования;

- другие доходы, предусмотренные ст. 251 НК РФ.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходы должны быть произведены для деятельности, направленной на получение дохода.

Расход — это показатель, на который организация может уменьшить свой доход.

Не учитываются при налогообложении прибыли следующие виды расходов:

- суммы пеней, штрафов и иных санкций, перечисляемых в бюджет;

- дивиденды;

- суммы налога, а также платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- расходы на добровольное страхование и негосударственное пенсионное обеспечение;

- материальная помощь работникам, надбавки к пенсиям

- и т.д.

Этот перечень достаточно длинный (несколько десятков позиций), но он является исчерпывающим. Установлен он статьей 270 НК РФ.

Некоторые расходы могут быть приняты к уменьшению налоговой базы не полностью, а частично — в пределах специально установленных норм (статьи 254, 255, 262, 264-267, 269, 279 НК РФ). Они так и называются — «нормируемые расходы».

Обращаем внимание!

С 1 января 2017 года суммы, потраченные на оценку квалификации работников, можно включить в расходы. С 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, будут введены, например, положения об учете стоимости оценки в расходах по налогу на прибыль (пп. 23 п. 1 ст. 264 НК РФ). Для проведения независимой оценки квалификации работника требуется его письменное согласие. Учесть расходы организация может, если оценка проведена на основании договора об оказании соответствующих услуг и ей подвергалось лицо, заключившее с налогоплательщиком трудовой договор. Сроки хранения документов, подтверждающих расходы на независимую оценку квалификации работника, установлены в новом абз. 5 п. 3 ст. 264 НК РФ. Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ.

Как вести расчеты при сезонных работах

Если компания ведет сезонные работы, при распределении денег между филиалами можно сменить такой показатель, как среднесписочное число работников, на траты на оплату труда. Необходимость такой смены возникает в связи с тем, что адекватное среднесписочное число сотрудников определить сложно. В августе в фирме может числиться 50 работников, а в феврале – один.

Если решено использовать такой показатель, как трата на оплату труда, нужно зафиксировать это решение в учетной политике. Его также необходимо согласовать с налоговой. Соответствующие указания содержатся в статье 288 НК РФ. Размер трат на оплату труда устанавливается на основании статьи 255 НК РФ. Это расходы на ЗП, отпускные.

Особенности расчетов

При расчете авансовых платежей налогоплательщик имеет право применять инвестиционный вычет. Использовать такую возможность можно для основных средств, вводимых в эксплуатацию с 2018 по 2027 год и относящихся к 3-7 амортизационной группе. Благодаря такой особенности компании могут уменьшить налог на 90%, перечисляемый в региональный бюджет, остальные 10% для федерального. Однако решения по снижению налоговой базы принимают на уровне регионов, но особой конкретики в этом плане нет.

Организации имеют право вычитать из общей суммы налогового вычета:

- деньги, которые были получены безвозмездно от предприятий, владельцем акций или участником которых они являются. Учитывается только сумма денег, которая была вложена в имущество;

- прибыль акционеров по выходу из ликвидируемого предприятия, чьим акционером является данная организация. В расчет принимаются превышения от вложенных инвестиций, то есть полученные дивиденды. К ним применяется 13% ставка согласно существующему законодательству;

- программа действует в полном объеме на платежи по системе «Платон»;

- работодатели имеют право уменьшать прибыль за счет оплаты путевок своим сотрудникам.

Налоговое законодательство пересматривают каждый год и в него вносят поправки, дополнения и изменения.

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений. На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции

В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию

Взносы по прибыли, полученной в предыдущем месяце

Этот вариант доступен абсолютно всем организациям без исключений. Сумма налога рассчитывается из выручки, которую получила компания за отчетный временной промежуток (один, два, три и более месяца).

Чтобы с предстоящего календарного года начать использовать этот режим уплаты налога, заполните заявление и передайте его в ближайшее отделение. Сделать переход необходимо не позже 31 декабря. Например, если в 2018 г. руководство предприятия планирует вносить ежемесячные платежи, которые должны рассчитываться из полученной по факту прибыли, заявление в налоговый орган нужно предоставить до 31.12.2017 года.

Документ составляется в произвольном виде

Санкции и пеня в случае неуплаты

Если юридическое лицо подает информацию о платежах по налогам, а также вносит саму оплату позже оговоренного в законодательстве срока – налоговые службы вправе наказать такую компанию штрафными санкциями в виде начисления дополнительной к уплате пени. Авансовый платеж, помноженный на количество дней неоплаты и на трехсотую часть ставки по рефинансированию, определяемой Центральным банком – вот та сумма, которая будет выступать как штраф для юридического лица.

Штраф начинает формироваться на следующий день, который выступает последним, годным к перечислению платежа. Причем расчет штрафа идет как за обычные рабочие дни, так и за праздничные, выходные – то есть берется в итоге календарная градация.

Налоговая служба может в принудительном порядке исчислить штрафные суммы по платежам со счетов организации. Если денежных средств на счетах компании не хватает, чтобы погасить задолженность – налоговая служба может организовать реализацию имущества, принадлежащего компании, являющейся неплательщиком.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Лист 02 Расчет налога на прибыль и авансовых платежей

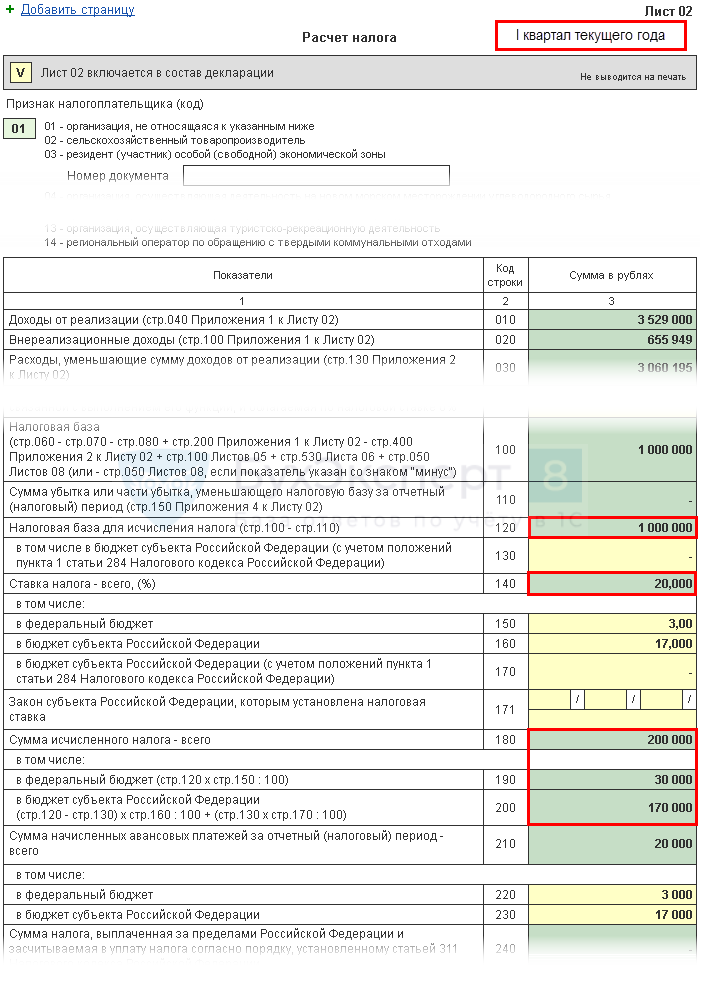

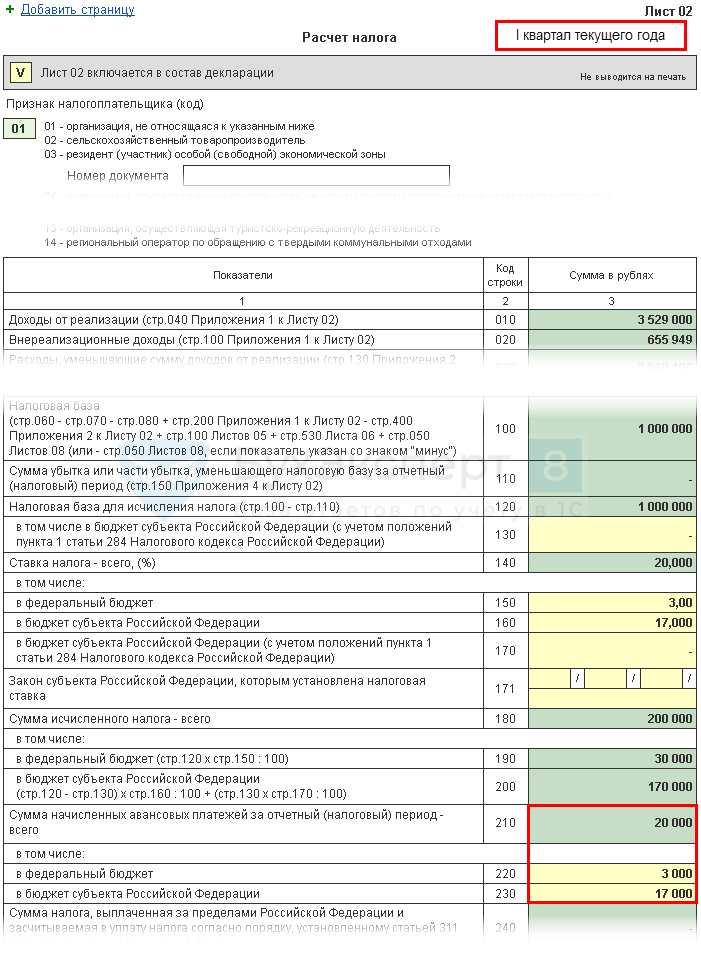

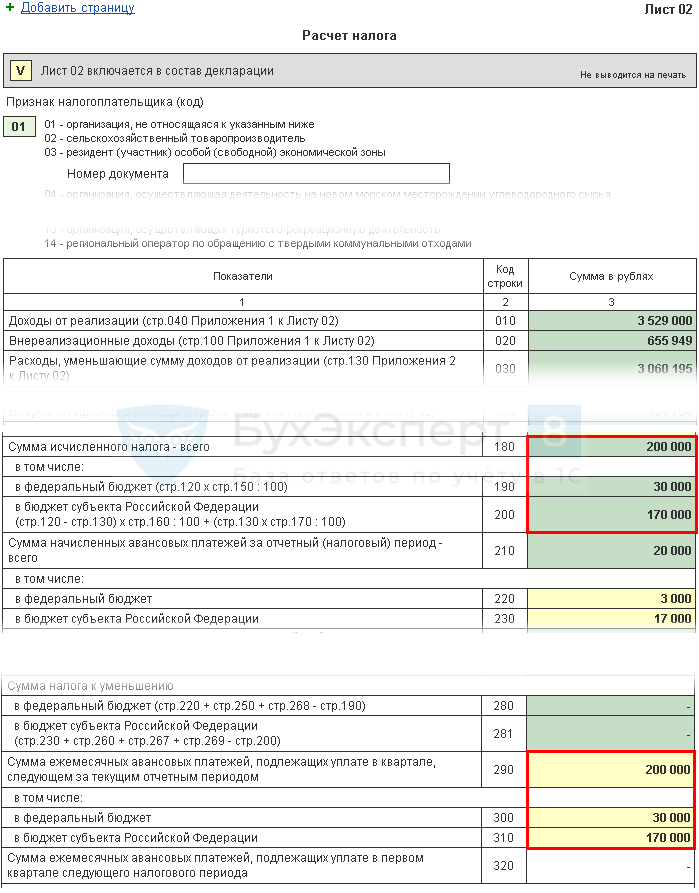

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

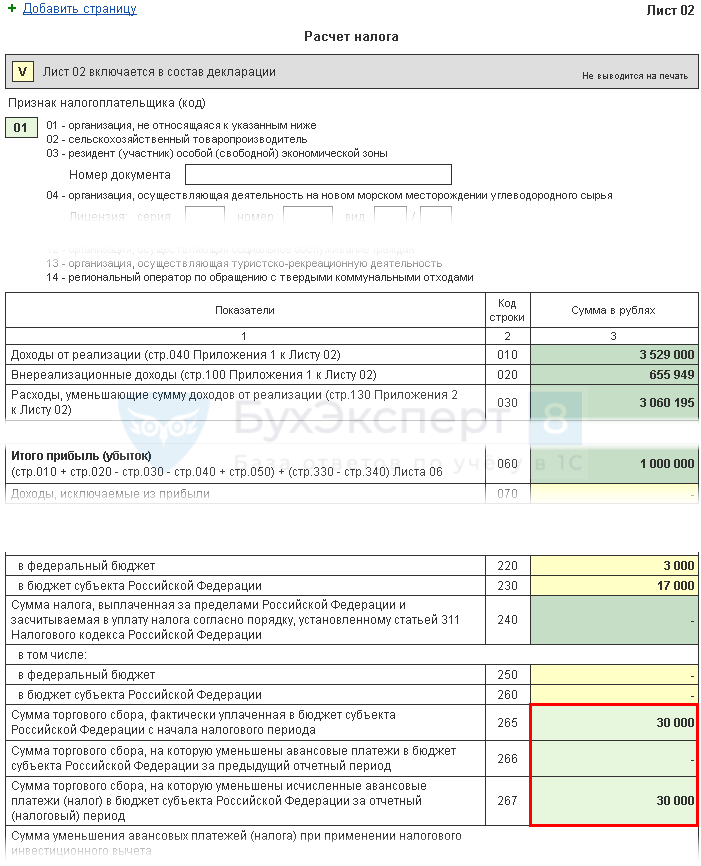

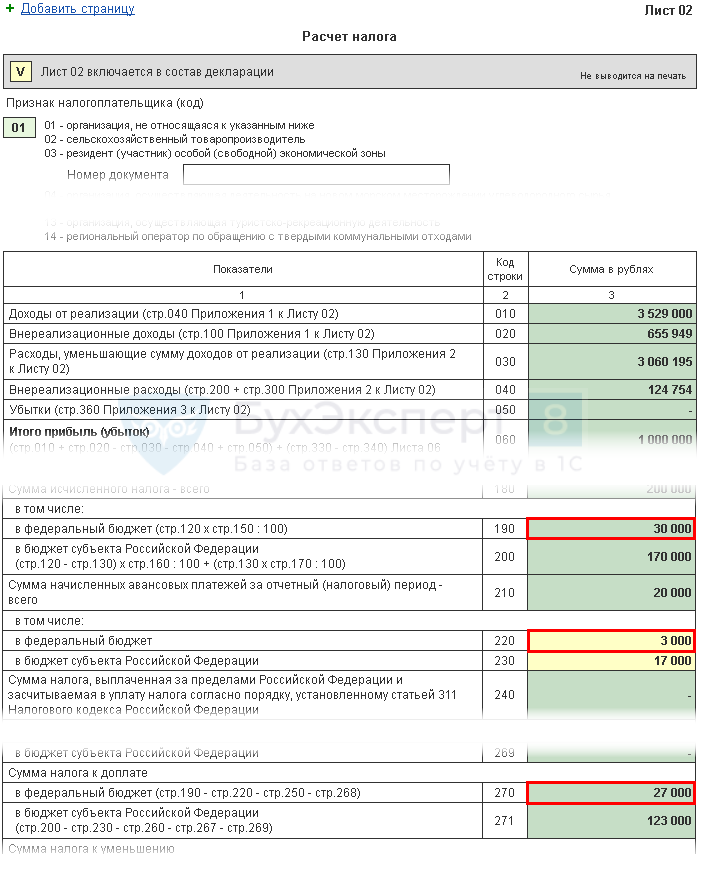

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

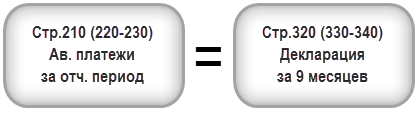

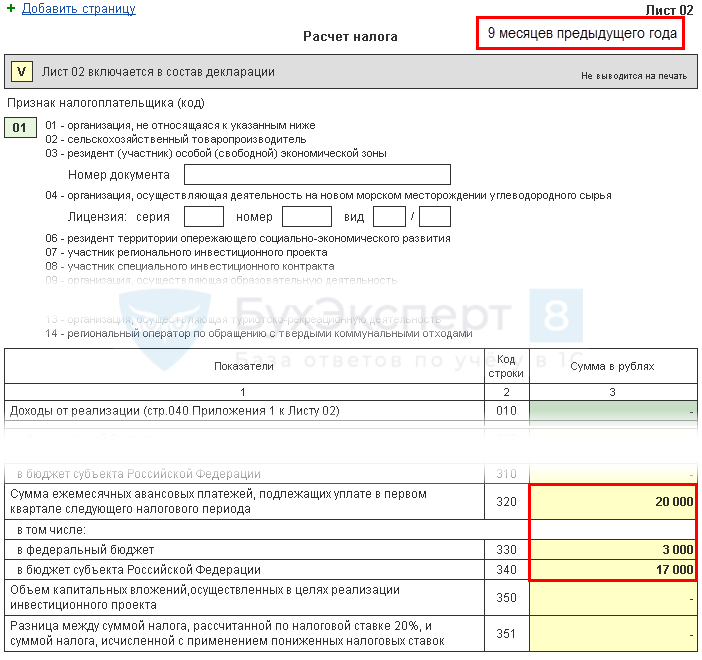

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

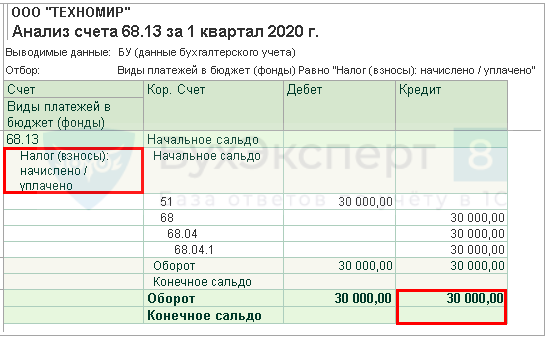

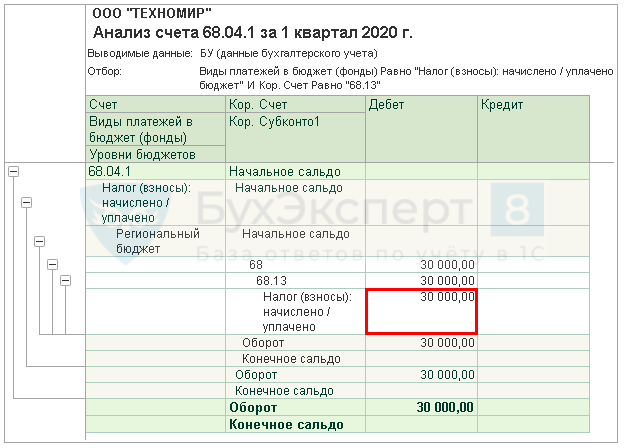

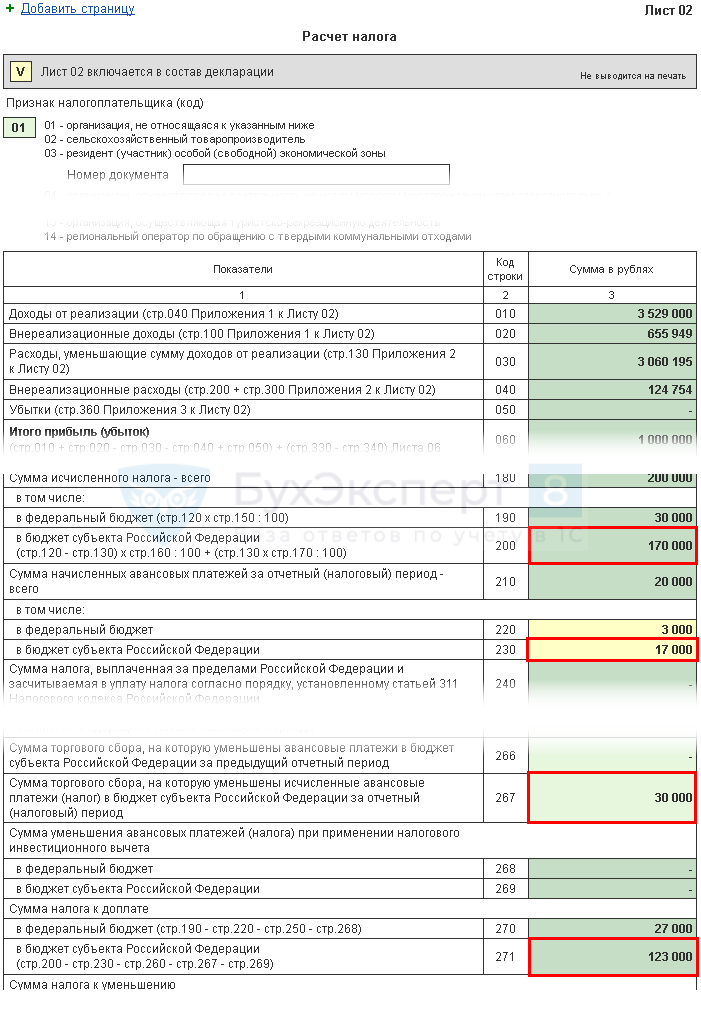

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

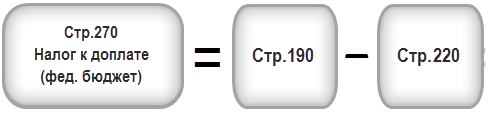

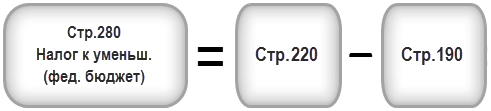

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

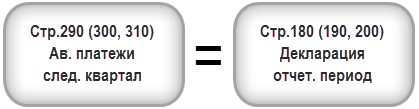

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода. Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п

8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ)

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Обязанность по уплате квартальных авансовых платежей

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Как платят только что созданные фирмы?

Если компания только начала свою деятельность, она также может выбирать схему выплаты авансов из двух вышеуказанных. Если фирма хочет платить ежемесячно по факту, то об этом нужно уведомить налоговую службу. Так, компания, созданная в декабре, первый платёж внесёт за декабрьскую и январскую прибыль – не позднее, чем 28 февраля. Далее декларацию необходимо подавать ежемесячно.

Если схема выплат опирается на платежи в предыдущих кварталах, уведомление в инспекцию не потребуется. Исчисляться первый аванс для фирмы, начавшей функционировать в декабре, будет за прибыль с декабря по март. С шестого квартала работы порядок исчисления авансов становится общим, как мы описали выше. С 2016 года законодательно принято, что выплачивать авансы поквартально могут свежеиспечённые фирмы, прибыль которых за квартал не превышает 15 миллионов российских рублей, а за месяц составляет не более пяти миллионов.

Главные понятия прибыльного налога

В статье №25 Налогового кодекса страны описаны правила, по которым прибыль компаний облагается пошлиной. Объект обложения – прибыль, как уже понятно из названия самого налога. Фактически, сбор уплачивается на разницу доходов и расходов. Прибыльный налог считается прямым, так как его размер полностью зависит от трудовой эффективности компании, исчисленной в денежном эквиваленте.

Статья 247. Объект налогообложения

Плательщиками налога являются все юридические лица России: общества с ограниченной ответственностью, закрытые и открытые акционерные общества и прочее

Важно, чтобы фирма работала на традиционной системе налогообложения – OCHO. Соответственно, фирмы, использующие специальные режимы (УСН, ЕСХН и другие) от налога освобождены

Также не платят сбор на прибыль владельцы игорного бизнеса и «сколковцы». Во вторую очередь плательщиками являются фирмы-иностранцы, доход которых аккумулируется на территории России. В их перечень входят компании, имеющие в стране постоянные представительства, управляемые из России или подписавшие международный договор по вопросам налогообложения и поэтому являющиеся резидентами по налогам в стране.

Фирмы, получающие доход в денежном или натуральном формате, платят прибыльный налог. Прибылью также считаются иные, внереализационные доходы, полученные от банковских вкладов, денег, собранных за аренду или субаренду и подобное. Прибыль, облагаемая налогом, учитывается без акцизов и НДС.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Ежемесячные платежи по фактической прибыли

Если индивидуальный предприниматель или руководитель крупной компании решает оплачивать налоги по факту получения прибыли, то они обязаны уведомить налоговую инспекцию заранее. Для этого необходимо подать заявление в органы. Такой способ сотрудничества подходит для юридических лиц, чей заработок зависит от сезона. Такой режим отчетности обязывает подавать декларации каждый месяц. Однако некоторые из них будут с нулевым балансом.

ФНС признает только те документы, месяцы в которых покажут реальный доход фирмы. Сумма для оплаты в бюджет исчисляется в таких случаях как база налогообложения, умноженная на процентную ставку. Аванс рассчитывается как разница между уже перечисленными средствами и начисленными.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Авансы прибыльного сбора: рассчитываем

Если говорить о ежемесячных авансах, то уплачивать их можно двумя способами:

Отталкиваясь от прибыли по факту.

Выбирая этот метод, фирма сразу же считает полученную за месяц прибыль. Аванс за прошлый месяц уплачивается до 28-го числа месяца текущего. Рассмотрим пример.

ООО «Единорог» перечисляет авансы раз в месяц, опираясь на полученную прибыль. За май месяц фирма заработала двести тысяч рублей. При умножении этой цифры на базовую для прибыльного сбора ставку – 20%, получается, что до 28 июня в казну государства ООО «Единорог» должно внести сорок тысяч рублей. Если прибыль следующего месяца будет иной, сумма аванса также изменится.

«Оглядываясь» на налог за прошедший квартал.

В этом случае авансы платятся вперёд – до 28 числа налогового месяца. Проще говоря, за июль предварительный платёж нужно внести до 28 июля.

Таблица 1. Суммы ежемесячных авансов

| Квартал | Сумма |

|---|---|

| Первый квартал | аналогично платежу в четвёртом квартале прошлого периода (года) |

| Второй квартал | одна треть аванса, уплаченного в первом квартале |

| Третий квартал | одна треть от разницы между авансом за полгода и первым кварталом |

| Четвертый квартал | одна треть от разницы аванса за полгода и аванса за 9 месяцев |

Когда квартальный срок заканчивается, организация считает налоговую величину, посчитанную от выручки по факту и цифру, обозначающую месячный аванс. Если первая цифра окажется больше, придётся доплатить по итогам квартала. Если больше будет вторая цифра, у фирмы образуется переплата, использовать которую можно при дальнейших платежах.

Посмотрим на примере. ООО «Дракон» перечисляет авансы по итогам прошлых кварталов. За полгода фирма заработала 800 тысяч рублей, за первый квартал – 200 тысяч. Прибыль за второй квартал будет равно 600 тысячам рублей (800-200), налог по двадцатипроцентной ставке составит 120 тысяч рублей. Таким образом, каждый месяц третьего квартала ООО «Дракон» будет отчислять по 40 тысяч рублей (сумму налога делим на три месяца).