“красное сторно” в 2021 году: изменения в инструкциях №№ 162н, 174н, 183н

Содержание:

- Как создают документы сторно в 1С 8.3

- Выполнить сторно регистров оперативного контура

- Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

- Правила сторнирования

- Сторно при введении автоматизированных процессов

- Значение «Сторно» в словарях

- Сторнировочная запись

- Порядок осуществления исправительных проводок

- Метод коррекции дополнительной записью

- Распространенные вопросы

- Сторнирование

- Ограничение по красному сторно

- Как представить Сторно поступления в 1С

- Применение красного сторно ограничили

- Пример применения сторнирования

Как создают документы сторно в 1С 8.3

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

Пример. В ноябре 2017 года сотруднику были начислены отпускные. Сумма — 30 тыс. руб., тогда как следовало указать сумму 25 тыс. руб. Значит, операция сторно в 1С 8.3 проводится декабрем 2017 г.

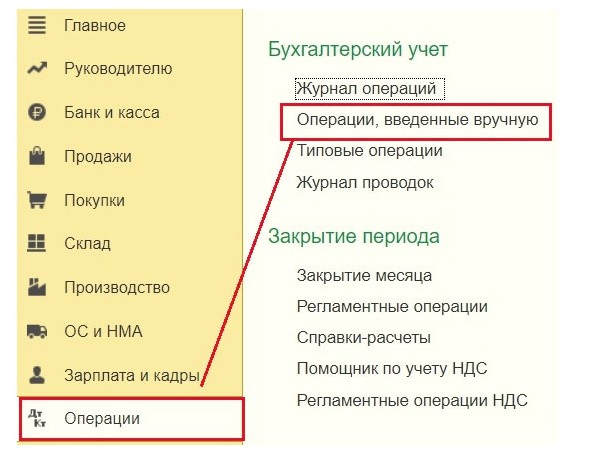

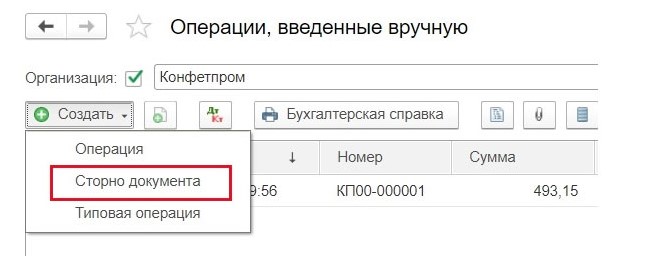

Вот путь по меню: Операции => Операции, что вводились вручную.

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

Теперь указывается сторнируемая документация.

Поначалу выбирается тип документа, а дальше — непосредственно документ.

Проводится автоматическое формирование проводок сторно.

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

Выполнить сторно регистров оперативного контура

После того как проводки РУ и НУ отсторнированы, надлежит выполнить сторно регистров первичного документа, используя документ «Корректировка регистров». И здесь уже возникают проблемы:

- Документ «Корректировка регистров» доступен для изменения только пользователям с полными правами. Как правило, у бухгалтеров таких прав нет. И если используются только роли типового функционала возникает дилемма, или устанавливать пользователю полные права, или выполнять операции по корректировке регистров Администратору с полными правами.

- В документе «Корректировка регистров» требуется указать сторнируемые регистры, а их еще нужно знать. Да и заведение записей регистров «в ручном режиме» очень трудоемко, а автоматическое заполнение документа отсутствует.

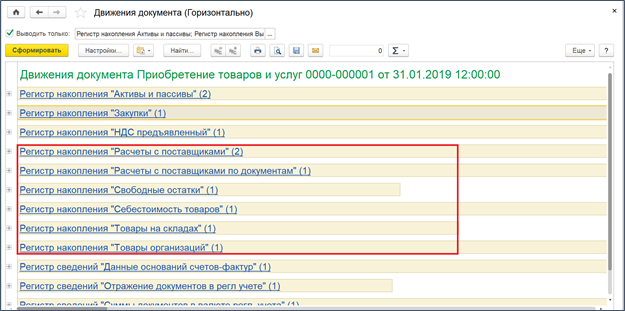

Рассмотрим подходы к заполнению документа «Корректировка регистров» для сторнирования регистров документа «Приобретение товаров и услуг»

Сначала сформируем отчет по движениям документа «Приобретение товаров и услуг».

Как минимум для шести регистров накопления требуется сделать сторнирование.

Для выполнения сторно регистров накопления требуется в разделе НСИ и администрирование/Начальное заполнение/Корректировка регистров

- создать новый документ «Корректировка регистров»

- в новом документе выполнить настройку состава регистров

- Для каждого регистра (указанного на отдельной закладке) в «ручном режиме» добавить сторно-записи регистров по данным первичного документа.

Подведем итоги реализованных возможностей для сторнирования данных РУ в системе:

Положительный итог: Возможность формирования только сторнирующих проводок в системе реализована, она удобна и доступна

Отрицательный итог: При сторнировании операций, связанных с движением ТМЦ, с взаиморасчетами с контрагентами, с доходами/расходами требуется обязательная сторнировка регистров оперативного учета. При отсутствии такой сторнировки, оперативные данные в системе будут искажены, что в свою очередь приведет к неверному отражению данных и в РУ.

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным

В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Сторно при введении автоматизированных процессов

Когда учет оказался переведенным в область автоматизированных процессов (на ПК), проводки начали формировать со знаком минус — без смены корреспонденции счетов. В оборотках же, чтобы улучшить визуализацию, для отрицательных значений был оставлен красный цвет. Есть формы отчетности, где предусмотрены следующие указания: отрицательные числа следует показывать в круглых скобках. Подсчитывая итоги, будет понятно, что их нужно отнимать.

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов

Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

Возник термин «налоговый учет», и он оказался довольно устойчивым. Данные для него нужно формировать с учетом требования налогового кодекса (основным стандартом для формирования бухучета остается такой документ, как ПБУ — Положением о бухгалтерском учете).

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

Значение «Сторно» в словарях

–

Бизнес словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

1) способ исправления ошибок в бухгалтерском учете, ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную отчетную дату.

–

Экономический словарь

Показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату. Включает число досрочно прекращенных договоров в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных, плюс число договоров, закончившихся в связи с окончанием срока страхования или наступлением обусловленного события (напр., вступлением застрахованного в брак).Показатель С. может также вычисляться как процентное отношение кол-ва договоров, составляющих С., к расчетному страховому портфелю (портфель действующих договоров плюс С.).

–

Экономический словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

(иг. stomo — перевод счета) -1) способ исправления ошибок в бухгалтерском учете путем составления дополнительной бухгалтерской проводки отрицательными числами. Ошибочно внесенную операцию записывают красными чернилами — т.н. «красное» сторно; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на отчетную дату.

–

Экономический словарь

— (красное сторно) бухгалтерская проводка со знаком » — «, предназначенная для снятия ошибочных или излишних записей. При отсутствии красных чернил обводится рамочкой. Сторнируемая сумма подлежит вычитанию при подсчете итогов.

–

Экономический словарь

-1. бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах путем составления дополнительной бухгалтерской проводки отрицательными числами. При подсчете итогов в учетных регистрах, числа, записанные красными чернилами, вычитаются; 2. показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату.

–

Экономический словарь

— способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. Эти числа записываются красными чернилами, поэтому такую запись называют «красное сторно». При подсчете итогов в регистрах бухгалтерского учета числа, записанные красными чернилами, вычитаются. Сторнирование применяется в бухгалтерском учете при обнаружении ошибок в корреспонденции счетов (неправильная запись повторяется отрицательными числами и таким образом как бы уничтожается) или при записи по счетам большей суммы, чем следовало отразить (производится запись отрицательными числами на разницу между ошибочно записанной суммой и той суммой, которую следовало записать).

Похожие слова в словарях

Сторно (красная Запись)

–

Экономический словарь

Бухгалтерская проводка, исправляющая ошибку. Ранее, сторно делали чернилами красного цвета. Поэтому, иногда вместо «сторно», говорят «красная запись». ПримерПо ошибке, бухгалтер сделал проводку Д 41 К 60. Чтобы исправить, следует сделать сторнирующую проводку Д 41 К 60 сторно. Результат от обеих указанных выше проводок такой, как если бы их вообще не было.

Сторно, Красное

–

Экономический словарь

— один из способов исправления ошибок в бухгалтерском учете; бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах, ведомостях. Числа, написанные красным, вычитаются, исключаются из учета, сторнируются. (см. тж. ЗАПИСЬ. ИСПРАВИТЕЛЬНАЯ).

Сторнировочная запись

Сторнировочная запись более приемлема и в случае, когда первоначальная запись по форме и содержанию и сумме оформлена правильно, но в дальнейшем цель, предусмотренная данной операцией, не была достигнута.

Сторнировочные записи ( предложены в 1889 г. представителем российской школы из г. Владимира А. А. Беретти, первоначальное их название цветной провод, в наши дни известны как красное сторно) предполагают не сложение, а вычитание зарегистрированных сумм.

Сторнировочная запись выполняется при необходимости аннулировать частично или полностью ошибочную запись. В первом случае устраняется превышение ошибочного показателя при правильной корреспонденции счетов.

Сторнировочная запись предполагает корреспонденцию по счетам, но отрицательными ( красными) числами. Сторнировки могут иметь место при неправильной корреспонденции счетов или при записи преувеличенной суммы, если в последнем случае уже нельзя применить корректурный способ. Способ красное сторно заключается в том, что первоначальная ошибочная запись повторяется в тех же счетах, но красными чернилами в той же сумме. При суммировании результатов операций записи, сделанные красными чернилами, вычитаются, и таким образом первоначальная ошибочная запись исключается из счетов бухгалтерского учета. После этого делается правильная запись учитываемых хозяйственных операций.

Сторнировочные записи оформляются справкой, которая является основанием для создания массива УР-79 сторнировочных операций.

Сторнировочные записи, предложенные русским бухгалтером А. А. Беретти в 1889 г., предполагают вычитание регистрируемых сумм, они выполняются красными чернилами ( или красной печатью), поэтому на практике получили название красное сторно ( итал. Применяются как для исправления ошибочно выполненных записей ( в этом случае бухгалтер просто повторяет прежнюю неверную запись красным сторно, уничтожая тем самым запись ошибочную, после чего делается правильная запись), так и для корректировки ( уточнения) ранее выполненных записей. Например, в течение месяца готовая продукция приходовалась по плановой себестоимости, в конце месяца после определения фактической себестоимости, которая оказалась ниже плановой, делается сторнировочная запись на разность. Однако далеко не все видные авторы оценили значение сторнировочных записей.

Сторнировочная запись сумм указанной разницы, если она не Может быть взыскана с виновного лица из-за его неплатежеспособности по решению суда или администрации предприятия.

Делается сторнировочная запись на сумму 200 000 руб. и дополнительная запись на 20 000 руб., но в следующем отчетном периоде.

В американском учете сторнировочные записи не применяются.

Порядок осуществления исправительных проводок

При обнаружении ошибочных записей в документах бухгалтерского учета и при проведении их исправления кредитная организация должна руководствоваться следующими правилами, основанными на Положении N 205-П:

— в тексте и цифровых данных первичных документов и лицевых счетов подчистки и неоговоренные исправления не допускаются;

— ошибки в первичных документах, созданных вручную (за исключением кассовых и платежных), исправляются путем зачеркивания неправильного текста или суммы и надписанием над зачеркнутым текстом правильного текста или суммы;

— исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено» с указанием даты исправления и подтверждено подписью уполномоченных лиц;

— исправления в приходных и расходных кассовых документах не допускаются;

— ошибки в записях, выявленные бухгалтерскими работниками и контролерами при текущей (до заключения баланса) проверке лицевых счетов, исправляются путем повторного набора неправильно напечатанной суммы. Затем в обычном порядке производится запись операции взамен сторнированной.

Одновременно вносятся исправления во все взаимосвязанные регистры бухгалтерского учета.

Если по условиям обработки таким способом исправления внести нельзя, то ошибочные записи исправляются путем сторнирования (обратным сторно) ошибочной записи и проводки новой правильной записи. Сторнированная запись в регистрах помечается отличительным знаком. Для проводки в текущем дне составляются два ордера — сторнированный и правильный. Ордера подписываются кроме бухгалтерского работника контролирующим работником.

Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные записи (обратное сторно). Исправление производится в день выявления. Если для исправления ошибочных записей требуется списание средств со счетов клиентов, то необходимо получить их письменное согласие, если иное не предусмотрено договором счета. Списание средств со счета клиента производится с соблюдением очередности платежей. При отсутствии средств на счете клиента списание производится со счета 47423 «Требования банка по прочим операциям» отдельный лицевой счет по конкретному дебитору. Кредитная организация незамедлительно принимает меры к возмещению средств клиентом.

Исправление оформляется мемориальным исправительным ордером за подписью бухгалтерского работника, контролирующего работника, главного бухгалтера или по его поручению заместителя главного бухгалтера.

Мемориальные исправительные ордера должны составляться в четырех экземплярах, первый из которых служит ордером, второй и третий являются уведомлениями для клиентов по дебетовой и кредитовой записям, а четвертый остается в журнале исправительных ордеров.

В тексте мемориального исправительного ордера должно быть указано, когда и по какому документу была допущена неправильная запись, а если она вызвана заявлением клиента, то делается ссылка на это заявление.

На обороте четвертого экземпляра ордера указывается, по чьей вине допущена ошибочная запись, указываются должность и фамилия исполнителя, а также лица, проконтролировавшего неправильную запись. Заявления, послужившие основанием для составления исправительных ордеров, помещаются в документы дня вместе с исправительными ордерами.

В лицевом счете против ошибочной записи, сумма которой была впоследствии сторнирована, должна быть сделана отметка «Сторнировано» с указанием даты исправительной записи и номера исправительного ордера. Отметка заверяется подписью главного бухгалтера или его заместителя, подписавшего исправительный ордер.

Журнал мемориальных исправительных ордеров хранится у главного бухгалтера или его заместителя. Ордера нумеруются отдельными от других документов порядковыми номерами.

При неправильном отражении суммы дохода/расхода осуществление исправительных проводок по переносу суммы дохода/расхода на соответствующий лицевой счет допускается только в отчетном периоде совершения ошибки.

После определения финансового результата по окончании отчетного периода осуществление исправительных проводок путем отражения по дебету счетов, открытых на балансовом счете 701 «Доходы», или по кредиту счетов, открытых на балансовом счете 702 «Расходы», не допускается.

Возврат клиентам излишне взысканных процентов и комиссий осуществляется путем оформления исправительных проводок путем сторно только в отчетном периоде совершения ошибки.

После определения финансового результата по окончании отчетного периода осуществление исправительных проводок путем сторно не допускается.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Распространенные вопросы

Вопрос №1. Используется ли метод сторно при внесении изменений в первичные документы до подсчета итогов?

Ответ: Не используется. При исправлении показателей данных документов первичного учета применяется корректурный метод. Ошибочная запись зачеркивается тонкой линией с возможностью прочтения первоначальных показателей, над ней вносится верное значение. Исправление подтверждается подписью с расшифровкой ответственного лица, датой внесения корректировки и печатью организации. В ряде документов, например, при оформлении кассовых форм, исправления не предусмотрены.

Вопрос №2. Как должен поступить работодатель, если сотрудник не согласен с удержанием у него суммы переплаты?

Ответ: Спорные вопросы решаются в порядке судебного делопроизводства. Работодатель, удержавший принудительно переплаченную сумму, нарушает положения ТК РФ (ст.137), что может повлечь наложение штрафа на организацию и должностное лицо.

Вопрос №3. Можно ли произвести сторнирование только на часть суммы проводки, превысившей необходимую сумму?

Ответ: В результате сторнирования части суммы арифметический результат и итоги будут верными. С бухгалтерской точки зрения операция неверна. Сторнировать необходимо всю неверно указанную сумму.

Вопрос №4. Как производится изменение показателей методом сторно в налоговом учете при изменении данных предыдущего периода?

Ответ: Показатели, затрагивающие данные налогового учета, должны быть изменены в периоде осуществления ошибки. За период внесения корректировки представляются уточненные декларации. В противном случае возникает искажение налоговой отчетности. Корректировочная запись в налоговом учете вносится на основании бухгалтерской справки. В бухучете и налогообложении возникают разницы.

Вопрос №5. Как применяется сторно при ведении операций с использованием сопровождающих программ?

Ответ: При использовании автоматизированного учета сторнированные проводки осуществляются вручную. При использовании ручных операций требуется тщательно проверить полученную в результате корреспонденция и остатки для исключения искажения данных.

Источник

Сторнирование

Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона. — С.-Пб.: Брокгауз-Ефрон . 1890—1907 .

Смотреть что такое «Сторнирование» в других словарях:

СТОРНИРОВАНИЕ — Бухгалтерский прием, состоящий в обратной книговой записи с целью исправления ошибки. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910 … Словарь иностранных слов русского языка

сторнирование — сущ., кол во синонимов: 1 • исправление (35) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

сторнирование — сторн ирование, я … Русский орфографический словарь

сторнирование — исправление неправильно произведенных записей посредством обратных статей; при сторнировании суммы, подлежащие исключению из счета, записываются на стороне, противоположной той, на которой эти суммы первоначально были занесены; к сторнированию… … Справочный коммерческий словарь

Сторнирование В Страховании — сокращение портфеля страхований жизни в результате досрочного прекращения договоров из за неуплаты очередных страховых взносов. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с … Экономический словарь

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов … Юридическая энциклопедия

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов … Энциклопедический словарь экономики и права

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договоров из за неуплаты очередных страховых взносов … Большой экономический словарь

Источник

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

- Приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020).

- Приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020).

- Приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Они внесли поправки в инструкции по бухучету № 162н, № 174н, № 183н, значительно уменьшив основания для применения проводок в красном сторно в бухгалтерском учете бюджетных учреждений. Отличительной особенностью новых редакций инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по кредиту счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением сторнирования.

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической.

- При отнесении на финансовый результат сумм торговой наценки по товарам, реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете

Особенно это важно для таких операций:

- корректировка расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменение стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнение стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочное прекращение или расторжение договора аренды, безвозмездного пользования.

Как представить Сторно поступления в 1С

Пример. Накладная от поставщика была проведена дважды — ошибочно. Зафиксировалась в авансовом учете (один раз) и в документации поступления товаров (второй раз). Значит, требуется удалить одно из обозначенных поступлений. Следует суммы сторнировать как раз по второму из указанных документов.

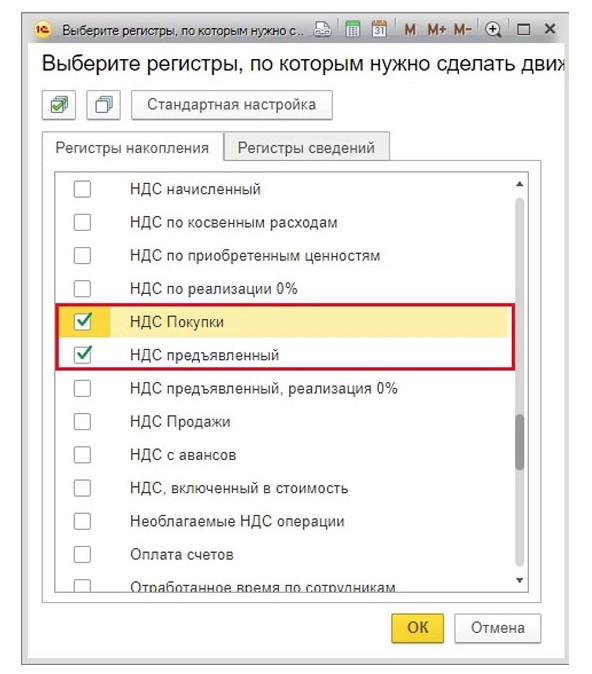

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

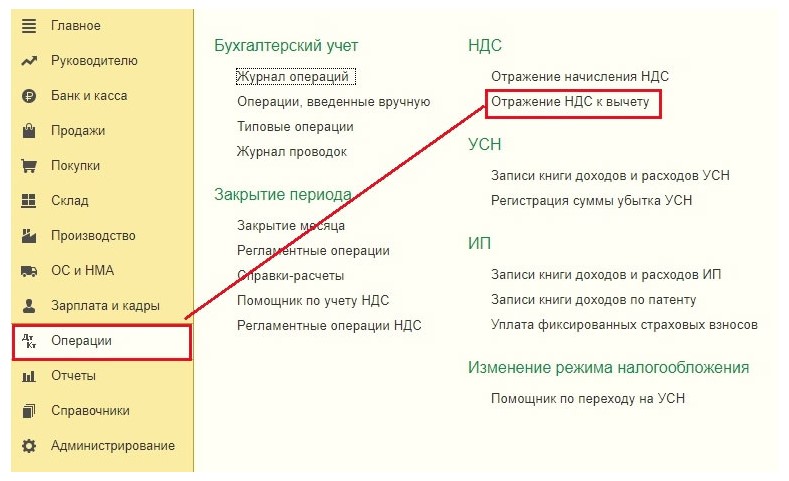

Способ 1

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

Способ 2

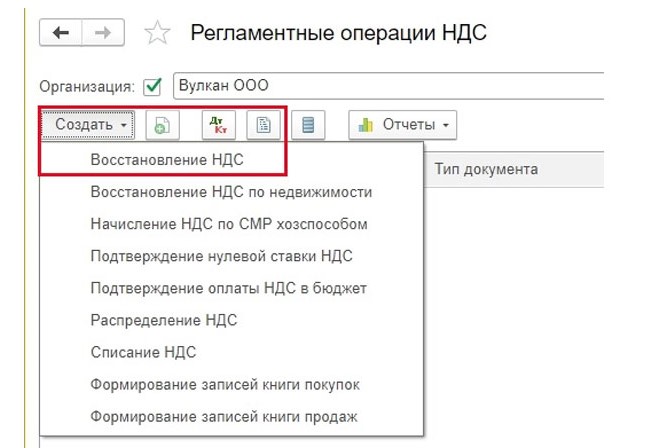

Продвижение по меню: Операции => Регламентные операции НДС.

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как оформить возврат излишне выплаченной зарплаты сотруднику в 1С

Печать штрихкодов в 1С 8.3

Применение красного сторно ограничили

В декабре 2021 года в силу вступили сразу несколько приказов Минфина России:

- приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020);

- приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020);

- приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Ими обновлены редакции бухгалтерских инструкций № 162н, № 174н, № 183н. Одна из главных поправок — максимальное уменьшение оснований для применения метода красное сторно в бухучете. С 11.12.2020 у бухгалтеров осталось всего 5 оснований для этого способа исправления ошибочных записей:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- Корректировка показателей на счетах санкционирования в сторону уменьшения.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической, при отнесении на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместо метода красного сторно применяется обратная проводка при операциях по:

- корректировке расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменению стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнению стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочному прекращению или расторжению договора аренды, безвозмездного пользования.

Для единообразного отражения в бухучете необходимо внести поправки в учетную политику.

Пример применения сторнирования

Предположим, что бухгалтер организации отразил по Дт сч. 76 выданный процентный заем как дебиторскую задолженность в сумме 50 000 рублей в январе 2021 года. Но после проведенной проверки аудитор дал рекомендацию по учету выданного займа в составе финансовых вложений по Дт сч. 58. Внесенная в апреле сторнировочная запись полностью аннулировала неверную проводку, затем бухгалтер сделал правильную проводку дополнительной записью. Это типичный пример метода красное сторно в бухучете.

|

Дата |

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|---|

|

Январь 2021 |

Перечислен заем с расчетного счета |

76 «Расчеты с разными дебиторами и кредиторами» |

51 «Расчетные счета» |

50 000 |

|

Апрель 2021 |

Исправительная проводка (СТОРНО) |

76 «Расчеты с разными дебиторами и кредиторами» |

51 «Расчетные счета» |

-50 000 |

|

Апрель 2021 |

Исправительная проводка (дополнительная запись) |

58 «Финансовые вложения» |

51 «Расчетные счета» |

50 000 |

Сергей

2021-03-31 07:01:14

как исправить обишку прошлых лет после утверждения отчетности.