Коэффициент износа основных средств

Содержание:

- Определение

- ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

- Расчет на основе фактического периода использования

- Физический и моральный износ

- Определение

- Как рассчитать коэффициент износа основных средств — формула расчета

- Как рассчитать коэффициент износа

- Интерпретация

- Общая информация

- ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- Нормативное значение индикатора

- Расчет морального износа ОС

- Формулы для расчета и описание

- Формула расчета

- Что такое основные фонды

- Итоги

Определение

В том случае, когда по результатам проведенных исчислений было определено у основного средства только лишь 50% износа, то оно еще может активно задействоваться в производственных процессах. Если процент превысил 70%, то это является сигналом для руководства организации для срочной замены ОС.

Износ ОФ представляет собой утрату первичной стоимости. В процессе активной эксплуатации основных фондов происходит их старение и разрушение, в результате цена на такое имущество начинает снижаться. В бух. учете следует ежемесячно отображать не только амортизацию (она по сути является выражением износа в денежном эквиваленте), но и износ.

На протяжении всего срока эффективного использования основных фондов субъект предпринимательской деятельности рассчитывает амортизационные начисления, которые включаются в себестоимость изготавливаемой продукции. Благодаря этому удается обеспечить окупаемость основных фондов, а также компенсировать их износ.

Способность субъекта предпринимательской деятельности выявить все степени износа, позволят ему определить насколько целесообразным является задействование тех или иных основных фондов в будущем.

Возможно, будет более полезно для компании с экономической точки зрения заменить используемое в производственном процессе оборудование на более современные агрегаты. В результате грамотные и своевременные действия руководителя, направленные не на ремонт и модернизацию, а на обновление ОФ, положительным образом отразятся на рентабельности.

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Для характеристики эффективности использования основных средств рассчитывают следующие показатели:

- фондоотдачу (Фо);

- фондоемкость (Фе);

- фондовооруженность труда (Фв).

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов. Формула расчета:

Фо = В / Сср/г,

где В — выпуск продукции за отчетный период, тыс. руб.;

Сср/г — среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоемкость — величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом:

Фе = 1 / Фо

или

Фе = Сср/г / В.

Фондовооруженность труда — показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства:

Фв = Сср/г / Чп,

где Чп — среднесписочная численность персонала, чел.

Расчет коэффициентов, отражающих эффективность использования основных средств, приведен в табл. 4.

|

Таблица 4. Эффективность использования основных фондов |

||||

|

Показатель |

Базисный период |

Отчетный период |

Прирост/снижение |

Темп роста/снижения, % |

|

Выпуск продукции за период в сопоставимых ценах, тыс. руб. |

875 129 |

901 012 |

25 883 |

102,96 |

|

Среднегодовая стоимость основных фондов за период, тыс. руб. |

229 551 |

237 548 |

7997 |

103,48 |

|

Среднесписочная численность персонала за период, чел. |

451 |

448 |

–3 |

99,33 |

|

Коэффициент фондоотдачи |

3,81 |

3,79 |

–0,02 |

99,49 |

|

Коэффициент фондоемкости |

0,26 |

0,26 |

0,00 |

100,51 |

|

Коэффициент фондовооруженности |

508,98 |

530,24 |

21,26 |

104,18 |

Вывод: в отчетном периоде фондоотдача по сравнению с базисным периодом снизилась на 0,02 (0,51 %). Это означает, что прирост основных средств в отчетном периоде не привел к сопоставимому приросту произведенной продукции. В то же время на предприятии наблюдается рост фондовооруженности труда (на 4,18 %) и рост среднегодовой стоимости основных средств (на 3,48 %) при одновременном снижении численности персонала на 0,67 %.

Чтобы определить эффективность использования основных средств, нужно сравнить рассчитанные коэффициенты с аналогичными показателями в целом по отрасли или произвести сравнение с аналогичными предприятиями.

Расчет на основе фактического периода использования

Как мы уже выяснили, любое оборудование имеет свой полезный срок службы. Это помогает рассчитать коэффициент износа. Формула выглядит следующим образом:

где Тфак — это время реального использования оборудования, например, 5 лет, а Тпи — это срок службы, указанный в нормативах (равен 10 годам). Таким образом, коэффициент износа по приведенным данным будет равен 0,5.

Но нередко случаются ситуации, когда оборудование продолжает служить даже после истечения срока нормативного использования. Если его состояние удовлетворительное и машина не потеряла своих полезных свойств, то время эксплуатации можно продлить, используя прогнозные показатели. В таком случае формула исчисления коэффициента износа будет изменится:

где Тв — предполагаемый остаточный срок эксплуатации.

Конечно, использование последнего метода основано лишь на предположениях, которые часто носят субъективный характер. Предприниматель всегда будет стараться сэкономить, продлевая жизнь своим станкам, но в некоторых случаях это только ухудшает качество продукции и нередко повышает ее себестоимость.

Очень часто путают понятия коэффициент износа и годности. Несмотря на то что они близки по смыслу, все же их экономическое значение имеет большую разницу. Коэффициент годности используют для того, чтобы определить физическое состояние оборудования на определенном отрезке времени. Иными словами, по его значению определяют, можно еще работать на данной машине или нет. Формула выглядит так:

где Сост — остаточная стоимость;

Спер — стоимость при покупке.

Остаточная стоимость определяется как разница между первоначальной ценой и всеми амортизационными затратами за годы службы. Если станок прослужил семь лет из десяти, а сумма ежегодных издержек составляет 10 000 рублей при первоначальной стоимости 100 000 рублей, то остаточная будет равна = 100 000 — 7*10 000 = 30 000 рублей.

Но еще хуже обстоят дела с моральным износом. Если коэффициент износа основных фондов высчитывается легко, то предугадать, когда морально устареет то или иное техническое средство, очень сложно. Моральный износ характеризуется тем, что он наступает, как правило, намного раньше, чем физический, и использование того или иного агрегата становится экономически невыгодно.

Очень хороший пример морального износа можно привести с мобильными телефонами. Новинки выпускаются практически каждый месяц, и каждая следующая модель превосходит предыдущую, из-за чего более старый телефон морально устаревает.

Есть два вида износа такого уровня. Первый связан с первоначальной стоимостью оборудования. Допустим, предприятие купило новый станок за 100 000 долларов, но через месяц, из-за удешевления материалов, его цена упала до 80 000. Но предприятию вернуть нужно свои деньги, а это отобразится на конечной себестоимости продукции, в то время как конкуренты купят станок подешевле и снизят цену на конкурентный товар. При такой форме морального износа само оборудование не теряет никаких своих полезных свойств.

Второй тип связан с усовершенствованием оборудования. Выпускаются новые модели, которые имеют высшую производительность, могут дольше работать или имеют лучшие условия эксплуатации. Рано или поздно старые модели станут экономически невыгодными, поскольку конкуренты, используя более продвинутые машины, будут выпускать продукцию с новыми техническими требованиями, удовлетворяющими потребителя.

Поэтому основные фонды требуют постоянного обновления, чтобы рассчитать, какую сумму выделять на это, используется коэффициент износа основных средств.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода. Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

Общая информация

Все используемые на предприятии объекты учитываются на балансе. По мере их устаревания происходит потеря их ценности, после чего инициируется процедура списания. Она реализуется посредством перенесения стоимости объекта на произведенную продукцию или на оказанные услуги. При определении размера отчислений в амортизационный фонд применяется один из регламентированных нормативными актами способов. При этом величина остаточной стоимости с каждым отчетным периодом уменьшается, на начисленный износ накапливается на выделенном счету.

С его помощью можно определить уровень рисков остановки производственного процесса, что актуально для изношенной техники. Он также необходим для определения необходимости проведения модернизации аппаратуры. Любое управленческое решение принимается только после того, как были произведены расчетные операции, итог которых был оценен и проанализирован.

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ динамики основных средств предприятия «Машстрой» показан в табл. 1.

|

Таблица 1. Динамика основных средств |

||||

|

Основные средства |

Базисный период, тыс. руб. |

Отчетный период, тыс. руб. |

Прирост/снижение, тыс. руб. |

Темп роста/снижения, % |

|

Здания |

155 842 |

150 948 |

–4894 |

96,86 |

|

Сооружения |

548 |

543 |

–5 |

99,09 |

|

Машины и оборудование |

72 511 |

85 412 |

12 901 |

117,79 |

|

Транспортные средства |

2845 |

4251 |

1406 |

149,42 |

|

Производственный и хозяйственный инвентарь |

98 |

99 |

1 |

101,02 |

|

Прочие |

10 |

10 |

— |

100,00 |

|

Итого |

231 854 |

241 263 |

9409 |

104,06 |

Прирост (снижение) рассчитывается по формуле:

П(С) = Рб – Ро,

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

T = Ро / Рб × 100 %.

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

Нормативное значение индикатора

В нормативах ФНС, Правительства, Минфина России отсутствуют точные предельные значения показателя износа основных фондов. К тому же полученный результат имеет условное аналитическое значение. Тем не менее, есть совокупность критериев «рационального показателя износа»:

- если КиОС оказался более 50%, то необходимы управленческие решения по замене и модернизации производственно-технологической базы;

- если КиОС оказался ниже 50%, то можно продолжать использование основных средств.

Важный момент! Не менее 1 раза в год необходимо рассчитывать коэффициент износа не только в общем, но и по всем используемым в производстве группам основных средств (строения, сооружения, машины, транспортные средства и др.).

Компания может установить свои нормативы использования, срока годности, амортизации основных средств, учитывая особенности своего производственного процесса, используемых ОС и иных факторов.

Расчет морального износа ОС

Этот тип износа отражает утрату эффективности использования объекта основных средств до момента полного окончания срока полезной эксплуатации. Выделяют два вида.

Моральный износ первого вида

Моральный износ первого вида проявляется вследствие снижения стоимости основных средств по причине удешевления их аналогов в современных производственных условиях. При этом величину износа можно рассчитать по формуле:

И = (Фперв – Фвосст) / Фперв, где:

- Фперв – первоначальная стоимость основного средства в рублях;

- Фвосст – восстановительная стоимость основных средств (то есть затраты, необходимые для приобретения аналогичных фондов).

Моральный износ второго вида

Этот тип износа связан с появлением основных средств (чаще всего станков и прочего оборудования), которые имеют большую производительность или экономичность. Такой моральный износ бывает полным, частичным, а также скрытым.

- Полный моральный износ представляет собой обесценение объекта основных средств, вследствие которого продолжение его эксплуатации ведет к убыточности производства.

- Частичный износ предполагает потерю части стоимости фондов основных средств. При его накоплении соответствующий объект основных фондов может быть перемещен на другую производственную операцию, в которой его использование будет более эффективным.

- Скрытый моральный износ – явление достаточно редкое. Он представляет собой снижение стоимости основных фондов по причине утверждения приказа на создание новейшего оборудования, отличающегося большей производительностью и экономичностью.

Рассчитать его можно по следующей формуле:

И = 1 – (Цc / Цу), где:

Ц – цена изделия на устаревшем (у) или современном (с) оборудовании, рассчитывается по следующей формуле:

Ц = Фперв / (П х Т)

- П – производительность устаревшего (имеющегося в наличии) оборудования;

- Фперв – первоначальная стоимость;

- Т – оставшийся срок полезного использования.

Пример расчета морального износа

В производстве используется устаревший станок. Его первоначальная стоимость составляет 25 миллионов рублей. Производительность станка – 15 000 изделий в год. Срок полезно эксплуатации – 15 лет. На рынке появилось более современное аналогичное оборудование. Его стоимость составляет 11 миллионов рублей, годовая производительность – 30 000 изделий. Срок службы – 12 лет.

Рассчитаем на основе имеющихся данных моральный износ:

- Моральный износ первого вида: И = (25 000 000 – 11 000 000) / 25 000 000 х 100% = 56%

- Моральный износ второго вида:

- Цу = 25 000 000 / (15 000 х 15) = 111 рублей

- Цс = 11 000 000 / (30 000 х 12) = 31 рубль

- И = 1 – (31 / 111) = 0,72 или 72%

Формулы для расчета и описание

Существует четыре типа износа: физический, моральный, экологический и социальный.

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории. И оперируют они не абстрактным понятием старости, а чётким термином «износ». Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению. Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

Формула расчета

Нужный показатель поможет самостоятельно посчитать калькулятор износа по ОСАГО 2019 года. Он предлагается на многих проверенных ресурсах, в том числе и на сайтах страховых компаний. Это программа, в которой заложена специальная формула, позволяющая рассчитать степень амортизации авто или определенных деталей. Выглядит она следующим образом:

Ики = 100 х (1 – е –(Квл х Тки + Квп х Птс)), где

Ики – износ конкретной запчасти или узла (выражается в процентах).

е – основание натурального логарифма, составляет примерно 2,72.

Квл – коэффициент, который учитывает влияние на износ детали, срок ее использования.

Тки – определенный производителем срок использования элемента.

Квп – коэффициент, который определяет влияние на износ узла величины показаний на спидометре авто с этой деталью.

Птс – пробег техники в день аварии.

Если задействовать калькулятор расчета износа автомобиля, предложенный на официальном сайте, то самостоятельно вычислять ничего не нужно. Все действия за несколько минут выполнит программа.

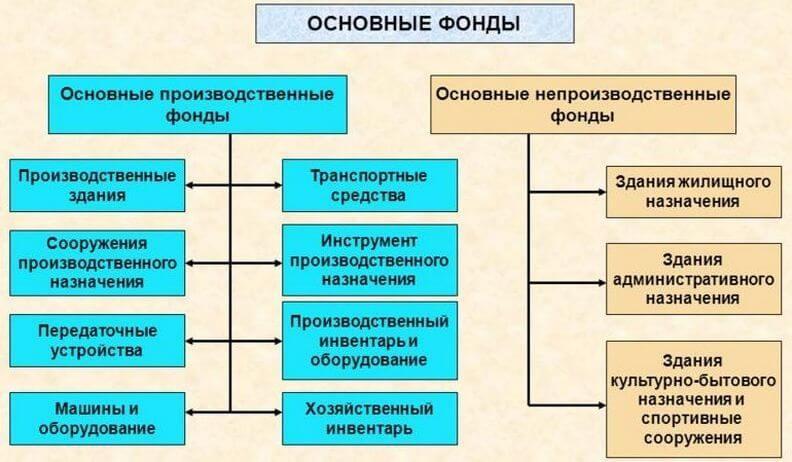

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Итоги

ОС, потерявшие свою стоимость вследствие износа, могут считаться устаревшими или изношенными. В отношении изношенных ОС (потерявших свои первоначальные качественные характеристики) принято говорить о физическом износе. Устаревшие (потерявшие в цене) из-за выпуска на рынок более дешевых и/или модернизированных и технически эффективных ОС подвержены моральному износу.

При расчете физического износа следует ориентироваться на срок службы и производительность ОС, при расчете морального износа важна восстановительная стоимость ОС.

О том, как управлять ОС на предприятии, вы узнаете из статьи «Правила управления внеоборотными активами предприятия».

Пробный бесплатный доступ к системе на 2 дня.