Расчетно-платежная ведомость по форме № т-49

Содержание:

- Порядок применения ведомости

- Платежная ведомость: назначение и применение

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Документы для выдачи зарплаты за первую половину месяца

- Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

- Пример составления расчётно-платёжной ведомости

- Суть расчетной ведомости

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Дефектные ведомости

- Ответственность за нарушение порядка ведения и сохранности кадров документов

- Классификация ведомостей по заработной плате

- Кто заполняет ведомость

Порядок применения ведомости

Если выдача осуществляется достаточно большому количеству сотрудников через кассу, целесообразно использовать платежную ведомость, для которой Госстатом предусмотрена форма Т-53. Ее выписывает бухгалтер-расчетчик после начисления зарплаты за прошедший месяц или в сроки, установленные в фирме в качестве периода выдачи аванса. Основанием для заполнения этого документа является расчетная ведомость.

В соответствии с учетной политикой компания имеет право вместо этих двух бланков применять такой документ, как расчетно платежная ведомость форма 49. Это часто используется на малых предприятиях с целью оптимизации документооборота. Главное отличие платежной ведомости от формы 49 в том, что она предназначена только для выплаты денег. Расчет оплаты труда, а также сумм удержаний производится в другом документе (форма Т-51).

Форма платежной ведомости предусмотрена во всех специальных программах по бухучету, в которых она заполняется в автоматическом режиме. Допускается также использовать типографские бланки, которые заполняются вручную. После создания документа его передают в кассу фирмы и в установленные сроки должностные лица выдают наличность, а сотрудники, получив ее, расписываются в ведомости.

На общую выданную зарплату кассир или бухгалтер выписывает РКО. Вовремя не полученную сотрудниками зарплату кассир суммирует в документе при закрытии ведомости и отправляет в банк с пометкой «Депонировано». Это означает, что данные деньги резервируются на расчетном счете и не могут расходоваться компанией на другие цели.

На больших предприятиях платежная ведомость может состоять из нескольких листов. В последнее время с развитием зарплатных проектов в банках, этот документ становится неактуальным.

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

https://youtube.com/watch?v=mshdR82RC_o

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

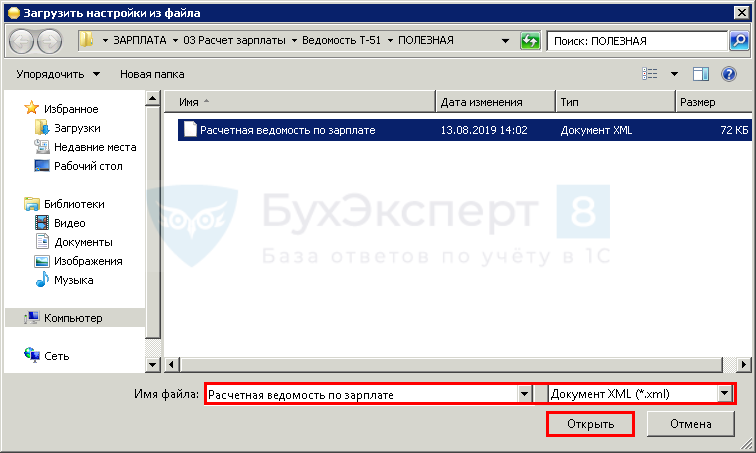

Загрузка формы Расчетная ведомость

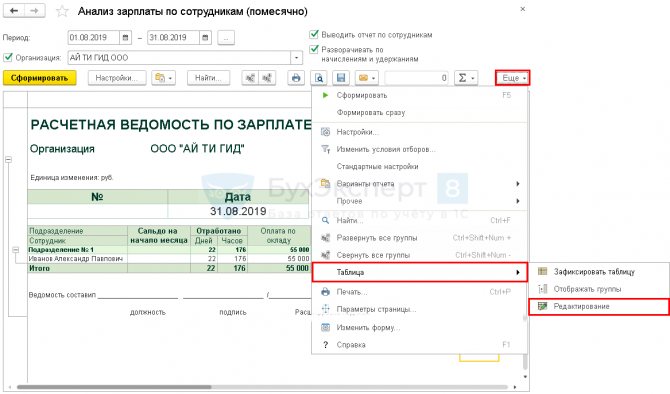

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

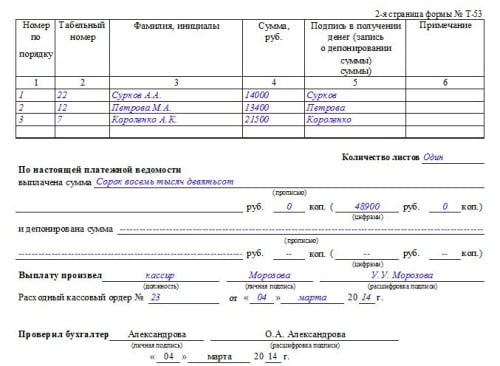

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

В соответствии с приказом ФНС от 10.10.2016 № ММВ-7-11/551@ в конфигурацию ЗУП 2.5.115 и УПП 1.3.90 включен регламентированный отчет «Расчет по страховым взносам», который страхователи обязаны сдавать ежеквартально начиная с 1 квартала 2017 года. На практике бухгалтера столкнулись с крайне неудобной навигацией по Разделу 3 «Персонифицированные сведения о застрахованных лицах». Необходимо нажимать кнопку «Перейти» для сверки данных по физ. лицу. Если физ. лиц в отчете больше 1000, эта процедура становится крайне затрудненной. Мой отчет позволяет вывести расчетные данные ячеек из РСВ в одном удобном отчете.

5 стартмани

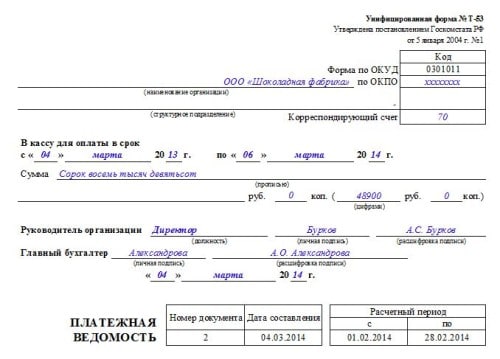

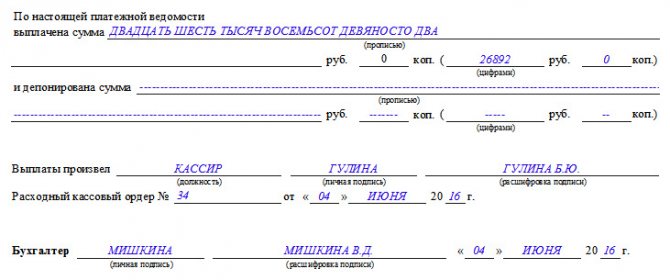

Пример составления расчётно-платёжной ведомости

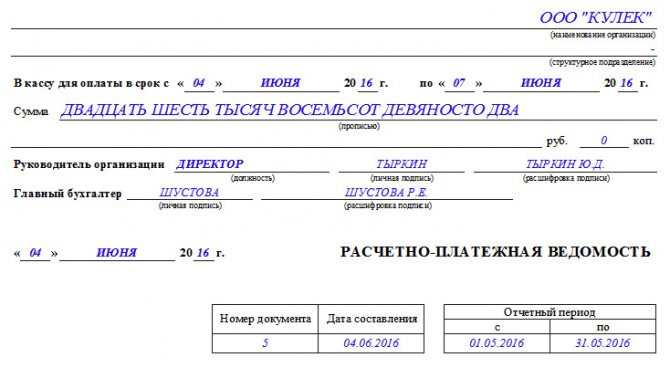

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

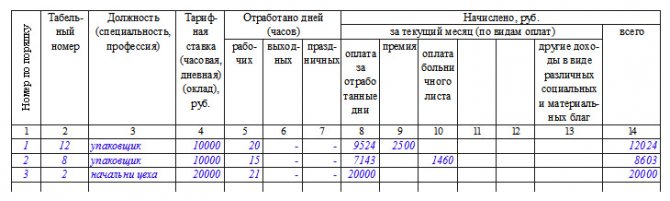

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку, во второй – его табельный номер (находится в личной карточке), в третьем — должность (в соответствии со штатным расписанием). В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад). С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы. Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании). В десятую графу вписываются данные о выплатах по больничному листу, с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки. В четырнадцатой графе следует указать общую сумму начисления.

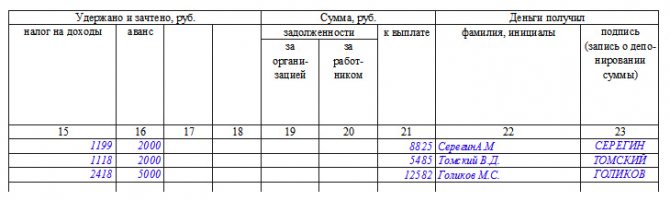

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода), в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.). В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику, а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Суть расчетной ведомости

Расчетная ведомость для выплаты заработной платы содержит информацию о всех сотрудниках и их начислениях, а также суммах удержаний из заработков каждого работника.

Образец данного документа представляет собой форму, которая состоит из двух частей, а именно:

- титульной страницы с основными реквизитами ИП;

- таблицы, которая составлена с данными всех сотрудников, которые работают на основе трудовых отношений с ИП.

Т-51

- полное регистрационное название ИП;

- идентификационный код плательщика налогов;

- дата заполнения бланка;

- итоговая сумма выплачиваемых средств;

- период, за который проводится начисление оплаты.

Все они имеют определенное расположение в ведомости по зарплате, которое может отличаться в зависимости от сферы бизнеса ИП.

Детальные цифры по расчету оплаты труда сотрудникам расчетная ведомость содержит во второй своей части. Она представляет собой таблицу, которая может быть в несколько страниц. Каждая строка в ней отвечает отдельной штатной единице, а каждая графа указывает на начисление или удержание по данному ИНН. Нельзя забывать, что в случае, когда таблица очень длинная, каждый лист нумеруется, а информация об общем количестве указывается в специальном поле, когда проводится оформление платежной ведомости. Общее количество столбцов в форме Т-51 должно быть 18.

Заполненная расчетная ведомость хранится в бухгалтерской документации ИП на протяжении 5 лет, так как она относится к первичной документации. Это требования нормативных актов РФ.

Стоит отметить, что расчетная ведомость заполняется в количестве одна штука, как для тех работников, которые получают зарплату наличными, так и тем, кто оформил для этого банковские карты или открыл текущие счета.

Форма Т-51 не утверждается руководствующим лицом, а лишь подписывается бухгалтером, который ее оформил. Это связано с тем, что расчетная ведомость по заработной плате не дает права выдачи средств, а лишь предполагает их будущее перечисление.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.