Таблица расходов и доходов семейного бюджета в excel

Содержание:

- Зачем нужен семейный бюджет

- Таблица доходов и расходов в Excel

- Пошаговое руководство к ведению семейного бюджета

- 3 наиболее частые ошибки при планировании семейного бюджета на год

- Общая характеристика

- Зачем вести семейный бюджет: плюсы и минусы

- Этапы ведения семейного бюджета

- Family

- Что такое семейный бюджет и с чем его едят

Зачем нужен семейный бюджет

Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год. С ним можно анализировать траты и оптимизировать расходные статьи. Три раза подряд тратите меньше, чем закладывали на продукты — уменьшаете сумму. И наоборот. Бюджет позволяет прогнозировать доходы и расходы в будущем. Ставить финансовые цели – накопления, крупные покупки – и достигать их.

По доходам учитываются

- Зарплата

- Другие поступления: пенсия, пособия, дотации, налоговые вычеты

- Доходы от предпринимательства

- Доходы от собственности

- Доходы от сбережений

- Сами сбережения.

По расходам учитываются

- Питание

- Одежда и обувь

- Обязательные платежи: налоги, кредиты, страховка

- Транспортные расходы

- Коммунальные платежи

- Лечение, образование, отдых

- Развлечение

- Образование и т.д.

Конкретный «список» доходов и расходов формируется в течение 3-6 месяцев, реже года — когда вы понимаете, в какие месяцы, на что и сколько тратите. Мой список выглядит так:

И про экономию. Она реальна. У меня «просачивалось» на неопределенные расходы до 20% зарплаты. Сумма критичная в рамках любого бюджета. Сейчас расхождения между запланированным и потраченным минимальны — 2 — 5%. И, если перерасход есть, я точно знаю, куда и на что ушли средства. И думаю, можно ли было этого избежать. Если нет – все ок. Если да, и деньги были потрачены, скажем, на развлечения, я просто режу расходы по этой статье на следующий месяц, и выхожу в «ноль». По примерным расчетам за 2016 год контроль над расходами позволил мне сэкономить от 240 до 320 тысяч рублей при доходах около 80 тысяч в месяц. Три-четыре зарплаты.

Таблица доходов и расходов в Excel

Большинство людей вполне сносно владеют компьютером, а также офисными приложениями, одной из которых является Microsoft Excel. Именно в ней можно и нужно вести домашний бюджет.

Тут простор для действий достаточно велик. Можно создавать сложные формулы, вести запись доходов и расходов ежедневно, еженедельно, ежемесячно и даже круглогодично. Благо, книга Excel имеет множество листов.

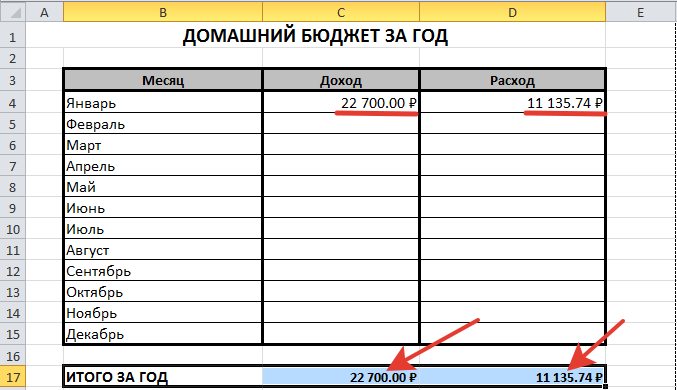

Для шаблона домашнего бюджета в Excel берется одна из простейших форм, куда будут учитываться следующие данные:

- каждый месяц на отдельном листе книги Excel;

- в каждом листе разграничение доходной и расходной части с последующим их суммированием;

- итоговая (сводная) таблица, в которой можно просмотреть все доходы и затраты за текущий год;

- при желании можно составить диаграммы и графики, чтобы определить наиболее затратные или доходные месяцы.

Как видно на изображении, в таблице четко указаны даты совершения финансовой операции, суммы доходов и расходов, а также куда или откуда пришли деньги.

Внизу таблицы с помощью формул подсчитываются итоги отдельно по доходам и расходам, а также итоговое сальдо (остаток денежных средств) на конец месяца.

А вот на этом рисунке видно, что для анализа денежных трат необходимо воспользоваться функцией «Фильтр», чтобы определить, куда и сколько уходит денег ежемесячно

Статьям расходов следует уделить особое внимание, так как путем анализа определяется, куда именно уходит большая часть средств семьи

На следующем рисунке можно увидеть сводную таблицу за год. С ее помощью определяется годовой баланс финансов семьи.

Для сведения. Excel – это на сегодняшний день наиболее доступная и простая в пользовании программа, с помощью которой можно легко наладить свое финансовое положение в семье, благодаря ведению всех приходных и расходных операций.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь

Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения

Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю. Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.

Общая характеристика

Основной целью государственной политики является поиск лучшего решения проблемы недостаточности средств бюджета и его сбалансированности. Реформы, происходящие в России, модифицировали функционирование бюджетной системы и отношения между властью разных уровней.

Сущность государственных средств

На основании документа госбюджета расшифровывается понятие основных объектов системы. Государственный бюджет в бумажном варианте представляет собой документ, состоящий из двух разделов. Доходная часть отражает приток, поступление в госказну налоговых платежей, сборов, прибыли государственных учреждений.

Расходы (роспись бюджета) устанавливают направления использования денег на финансирование задач и функции государства. На доходную часть влияет экономическая ситуация, налогообложение, а структура расходов изменяется в зависимости от потребностей, а также внутренней, социально-экономической обстановки.

Основные источники доходов Федерального бюджета:

- Налоги и сборы.

- Доходы от сдачи в аренду или продажи государственного имущества.

- Деятельность организаций.

- Внешнеэкономическая деятельность.

- Дивиденды от акций.

- Прочие поступления.

К расходам на исполнение государственных функций относятся федеральное и местное самоуправление, судебная власть, оборона страны, правоохранительная деятельность, расходы на культуру, искусство, образование, здравоохранение и другое. С помощью сокращения нерациональных затрат удалось прийти к положительным сдвигам расходов.

Способы формирования ресурсов:

- Прямое участие в рыночных сделках.

- Налогообложение.

В некоторых случаях государство, осуществляя производство в условиях монополии, хорошо реализует продукцию на рынке по заниженной стоимости. Госкомпании получают выручку, которая возмещает затраты и расширяет производство. Иногда для стимулирования потребления благ государство специально применяет цены, не покрывающие издержки.

Уравновешивание показателей системы

Бюджет является главной финансовой категорией, значимой частью финансов на уровне государства или муниципалитета. Чтобы посчитать его показатели, нужно владеть основной информацией и понимать принцип действия. Таким правом наделена Государственная дума. В этом документе отражается циклический характер развития общества.

Госбюджет — это значимый документ государства, в котором представлены финансовые сметы всех ведомств, государственных служб, правительственных программ. В нем определены потребности, которые необходимо покрыть за счет госказны, а также указывается размер предполагаемых поступлений извне. Бюджетная система регламентируется кодексом с одноименным названием.

Виды бюджета РФ:

- Федеральный.

- Субъектов (региональный, консолидированный).

- Муниципальный (местный).

Общий размер предусмотренных расходов должен соответствовать поступлениям в бюджет, включая заимствованные финансы. Наличие недостаточности бюджетных средств не означает несбалансированности, если достигнуто равенство между расходами и поступлениями.

Сбалансированное состояние государственной казны и экономики страны является основой нормального функционирования органов управления, административно-территориальных отделений. Например, если небольшая часть бюджетирования будет недостаточной и дефицитной, это приведет к задержке финансирования бюджетных учреждений, нарушению сроков выполнения заказов на государственной или местном уровне, возникновению проблем неплатежей.

Нелегко удается добиться уравновешивания доходной и расходной части. Если составление дефицитного бюджета неизбежно, для обеспечения его баланса привлекаются источники финансирования.

Приемы уравновешивания:

- Установление предельных лимитов расходов.

- Распределение доходов между бюджетами разных уровней, согласно распределению их полномочий.

- Увеличение доходной части, поиск резервного финансирования, мониторинг.

- Модернизация, планирование расходов, потенциально увеличивающих доходы.

- Экономия.

- Использование надежных заемных источников.

Важный потенциал представляет санкционирование расходной части. Это контроль со стороны казначейства за соблюдением лимитов обязательств.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

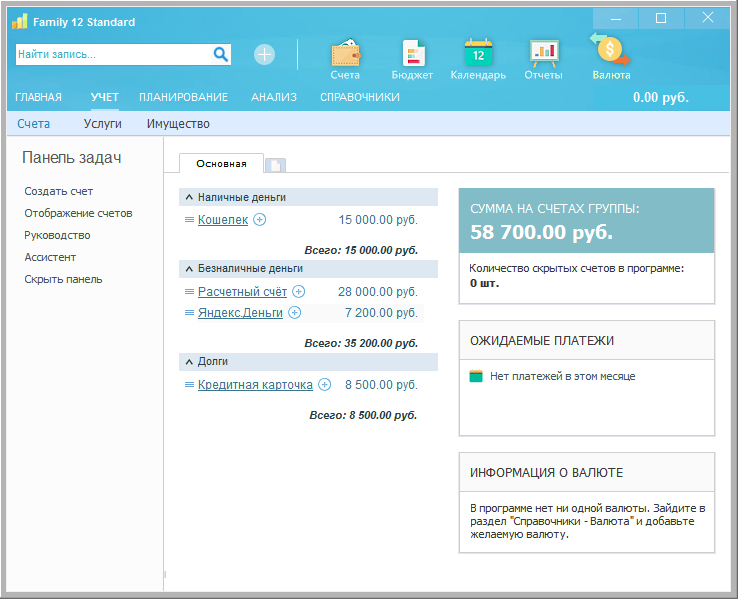

Family

При первом запуске Family попросит вас указать свое имя, базовую валюту, а также место для хранения базы. После этого программа закрывается и при следующем запуске вам нужно выбрать режим работы – ознакомительный или лицензионный (потребуется ввод ключа). Если честно, то такой длительный запуск приложения немного напрягает. Однако порадовала встроенная справка, которая предлагается автоматически на каждом этапе взаимодействия с программой.

При таком подходе неопытный пользователь может получить много полезной информации и быстро приступить к ведению домашней бухгалтерии.

Сначала разбираемся со счетами и вводим остатки. Например, если добавить в раздел «счета» кредитную карту, то программа попросит указать следующие параметры: банк-эмитент карты, характеристики льготного периода (процентная ставка и сроки), а также схему начисления процентов. Не каждый пользователь сможет вспомнить такую информацию.

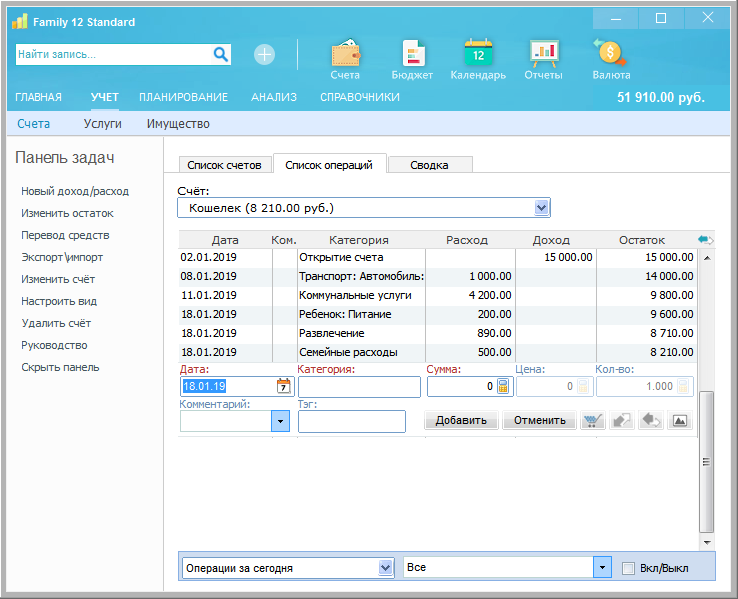

Таких разделов, как расходы и доходы в программе просто нет – есть список операций по каждому счету. Чтобы добавить расходную операцию, требуется напротив нужного счета нажать кнопку с изображением плюса, а затем заполнить простую форму с указанием стандартных параметров: категория (подкатегория) расхода, сумма и комментарий.

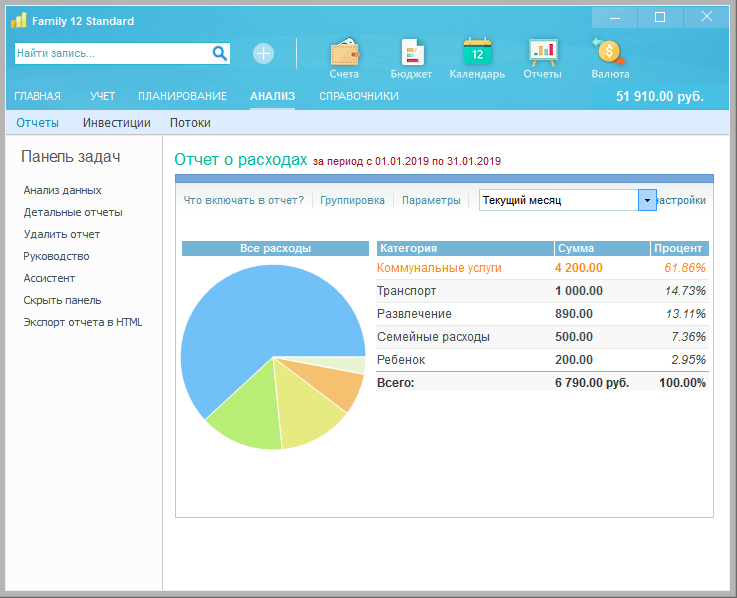

В разделе «отчеты» можно ознакомиться с результатами учета расходов и доходов. Для построения простого отчета по затратам, например, за месяц, следует перейти в раздел «детальные отчеты» и выбрать «отчет о расходах». Над диаграммой есть фильтры, которые помогут определиться с нужным интервалом времени.

Вывод. Несмотря на то, что программа кажется немного запутанной, логика в ней имеется. По-настоящему разобраться с Family, по нашему мнению, смогут только опытные пользователи. Обилие справочной информации является плюсом. К минусам можно отнести стоимость приложения – она начинается с $10 (базовая версия) и заканчивается $25 (max-версия).

Что такое семейный бюджет и с чем его едят

Семейный бюджет — это совокупность доходов и расходов семьи. Он отличается от классического бюджета тем, что источники средств формируются из доходов одного-двух человек, а расходуются на всех членов семьи.

Схематически бюджет можно представить так:

1) Поступления:

- доход мужа;

- доход жены.

2) Затраты:

- расходы мужа;

- расходы жены;

- расходы семьи;

- расходы детей.

Составляется бюджет в виде таблицы из двух колонок. В первую вписываются плановые поступления и расходы, а во вторую — фактические. Плановая сумма затрат постоянных и переменных расходов составляется в начале месяца. В бюджет желательно включить непредвиденные расходы в размере 10% от доходов.

Семейный бюджет и его виды

Все виды бюджетов делятся на 3 категории: совместный, раздельный и смешанный. Каждая из них отличается в подходе к ведению финансов.

Совместный бюджет — это сбор доходов всех членов семьи в «общаг», из которого затем оплачиваются все расходы. Такой тип бюджета характерен для семей большинства постсоветских стран. Именно в таких семьях пары чаще ссорятся из-за разногласий в денежных вопросах. Одна из сторон может почувствовать себя «обделенной».

В западных странах люди используют раздельный бюджет, когда каждый самостоятельно распоряжается своими средствами. Финансово независимые супруги реже ссорятся, потому что решения о крупных тратах принимают совместно. Если один из супругов склонен к расточительству, то накопить средства будет тяжело. Такой бюджет подходит семьям, в которых супруги имеют высокий уровень доходов.

Долевой бюджет включает в себя принципы формирования и использования средств из двух предыдущих типов бюджетов. Каждый из супругов определенную долю доходов перечисляет в «общаг», с которого оплачиваются совместные расходы. Остальными средствами супруги распоряжаются самостоятельно. Такой тип бюджета больше подходит молодым семьям, которые еще не готовы вести раздельный бюджет, и лицам, на попечении у которых находятся родители, дети из другого брака.

Кто должен вести и распоряжаться бюджетом семьи

Если применяется долевой или раздельный бюджет, то супруги остаются финансово независимыми. Вопрос распоряжения средствами возникает у семей, которые используют совместный тип бюджета.

1. Если оба добытчика распоряжаются средствами, то каждый человек участвует в вопросах формирования и распределения средств.

2. Если есть один добытчик и два распорядителя или два добытчика и один распорядитель, вероятность того, что одна из сторон окажется «обделенной» значительно увеличивается.

3. Бывает так, что в семье один добытчик и один распорядитель. Это может быть как один и тот же человек, так и два разных.

Должен ли семейный бюджет быть совместным или раздельным

Совместный бюджет предоставляет полную “прозрачность” доходов и сплачивает супругов. Создавать сбережения или осуществлять крупные траты становится легче поскольку каждый супруг знает финансовое состояние семьи.

Если у супругов неравные заработки, то разногласий по вопросам распределения средств не миновать. Особенно если в семье два распорядителя. В таком случае лучше использовать раздельный или долевой бюджет хотя бы на переходной период.

Зачем нужно планирование расходов семьи

Перед составлением бюджета следует детально проанализировать свои расходы. Это необходимо для корректного планирования и выбора оптимального типа бюджета. В дальнейшем планирование позволит создавать резервы, сбережения, семейный капитал. Кроме того, планирование бюджета дает ощутимую экономию. Расходы постоянно находятся под контролем, есть возможность их оптимизировать.