Правила экономии семейного бюджета

Содержание:

Комментарии

Сергей Т 07.06.21 (15:38)

Скачал таблицу. По моему, очень полезная штука. Жена тоже оценила. Будем пробовать. Благодарю!

Олег 23.03.21 (03:40)

Спасибо, скачал таблицу эксель. На вид — очень даже ничего. Попробую.

Александр Сергеевич 20.03.21 (12:49)

К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Не знаю на кого бы так подействовал контроль расходов. Два года записывал все свои доходы и расходы (вплоть до покупки жвачки). Стало видно, куда уходят основные средства — еда и содержание автомобиля. Сначала считал, что при контроле расходов смогу найти места где можно существенно экономить, но так и не нашел. Сэкономить можно было бы, но жить стало бы невыносимо тоскливо) Поэтому, покупая какую-то мелочь, чтобы себя побаловать, я больше не переживал, что это серьезно скажется на моем бюджете, так как эти затраты ничтожны по сравнению с затратами на еду и автомобиль.

таня 13.10.20 (20:00)

класс

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Яценко Татьяна 02.09.19 (22:51)

спасибо, очень полезно!!!

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Доходы

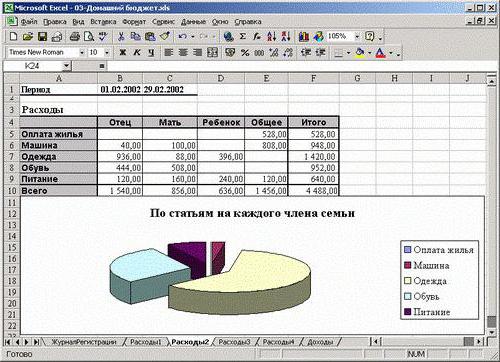

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок

Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее)

Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно

В принципе, обычно такой таблицы уже более чем достаточно.

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Кредитные карты

Это невероятно удобный финансовый инструмент. Однако следует внимательно отслеживать траты, чтобы не накопить долги с процентами.

Чтобы не выйт за рамки запланированного бюджета, лучше отказаться от кредитных карт в пользу наличных.

По возможности применяйте дебетовую карту, чтобы расплачиваться собственными деньгами. Контролируйте остаток на балансе, чтобы отслеживать, на что идут расходы.

Если вам все же сложно отказаться от кредитных карт, важно помнить следующее:

- своевременно гасите задолженность,

- изучите свой тарифный план и совершайте покупки, чтобы не платить проценты.

Как начать планировать?

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.

Принципы формирования затрат в бухгалтерском учете

Нормативные акты согласно, которых классифицируются и формируются затраты в бухгалтерском учете:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

На практике выделяют два подхода к формированию учета статей затрат, а именно бухгалтерский и налоговый. Но в данной статье будем рассматривать только бухгалтерский подход.

Согласно ПБУ №10/99 все имеющиеся затраты предприятия делятся на две группировки это:

- затраты, которые связаны с основной деятельность предприятия;

- затраты, которые не относятся к обычной деятельности предприятия, то есть можно сказать прочие расходы.

- расходы связанные с приобретением ТМЦ, которые непосредственно связаны с основной деятельностью предприятия;

- производственные расходы;

- коммерческие расходы;

- управленческие расходы.

Производственные расходы, которые непосредственно связаны с приобретением сырья, материалов, товаров, запасных частей в обязательном порядке включаются в себестоимость

Так же, согласно п. 8 ПБУ №10/99 имеются элементы, по которым происходит группировка расходов, связанных с основной деятельностью предприятия, а именно:

- затраты связанные с приобретением материалов, их доставкой, а так же хранением;

- расходы, связанные с оплатой труда рабочего персонала;

- расходы, направленные на социальное и пенсионное обеспечение работников предприятия;

- амортизация основных средств;

- а так же прочие расходы.

В случаи, группировки элементов затрат регулируется на законодательном уровне, тогда предприятие должно самостоятельно делать разбивку затрат по статьям согласно своим потребностям в управленческом учете.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Доходы семейного бюджета

Все доходы семьи можно поделить на три категории:

- денежные,

- натуральные,

- льготы.

Денежные средства складываются из: основной зарплаты, вместе с различными доплатами и начислениями, страховых выплат, пенсий и стипендий, доходов, полученных при осуществлении предпринимательской деятельности, и доходов от операций с личным имуществом.

Натуральные средства — материальные блага, которые семья может получить со своего дачного участка: овощи, фрукты, мед, яйца, а также подарки.

Льготы — скидки за проезд в общественном транспорте, на уплату некоторых налогов и квартплаты, получаемые определенными категориями граждан.

Для большинства семей актуален только первый пункт, поскольку дачный участок есть не у всех, а льготы могут получать только лица с инвалидностью разных групп, имеющие проблемы со здоровьем, а также малообеспеченные и многодетные семьи.

Кандидат экономических наук Долгова И.В считает, что формирование семейных доходов осуществляется также за счет доходов от собственности. В России это сравнительно новый вид доходов. Некоторое время назад доходы от собственности не признавались и не включались в семейный доход, но сегодня происходит признание частной собственности и оценка ее эффективности.

В каждой развитой стране все доходы, получаемые гражданами, можно поделить на две основные категории:

- Доходы, полученные в процессе осуществления трудовой или предпринимательской деятельности — заработная плата, гонорар.

- Доходы, полученные при осуществлении нетрудовой деятельности — от собственности, а также выплаты от государства.

Некоторые изменения в финансовой экономике России произошли десять лет назад, после завершения процесса приватизации. Также люди стали приобретать акции, однако сегодня они практически не приносят дохода, прибыльной считается лишь некоторая часть акции. Так, семьи, у которых есть собственное жилье, в том числе приватизированное, или акции могут вписать в графу доходов дополнительные поступления, кроме заработной платы, однако доходы от собственности сегодня не играют существенной роли.

Для современной среднестатистической семьи чаще всего применяется следующая модель, отражающая структуру доходов:

- Заработная плата – 80,7%.

- Выплаты и льготы – 7,7%.

- Доходы от личного подсобного хозяйства – 2,8%.

- Другие источники дохода – 8,8%.

Однако чаще всего в семьях существует лишь один источник дохода — заработная плата одного или обоих супругов.

Заработная плата — основной источник дохода, поскольку большая часть трудоспособного населения является наемными работниками. Средняя доля заработной платы в общем семейном бюджете — 60–80%. В связи с тем, что на сегодняшний день заработная плата остается основной частью доходов, возникает ситуация, при которой в процессе инфляции реальный совокупный семейный доход понижается, несмотря на то, что происходит рост номинала. Материальное благосостояние семей при этом падает.

Налоговый учет доходов и расходов

Доходы и расходы играют ключевую роль для организации, поскольку от них напрямую зависит налогооблагаемая база. Таким образом, в первую очередь руководство фирмы должно решить, какую форму налогообложения использовать — основную (ОСНО) или упрощенную (УСН). Если выбран первый вариант, бухгалтерский учет всех расходов и доходов ведется максимально подробно строго в соответствии с правилами бухгалтерского учета. Если используется УСН, фирма имеет право выбрать один из двух режимов расчета налога на прибыль:

- Первый — называется “Доходы”. В этом случае по ставке 6% облагается вся выручка и внереализационные доходы.

- Второй вариант — можно удерживать 15% налог с разницы между фактическими доходами и расходами, то есть после их взаимозачета.

Однозначно сказать, какой из этих режимов лучше, нельзя, так как многое зависит от специфики бизнеса. В частности:

- Если у организации большая выручка, но маленькая маржинальная прибыль, лучше использовать вариант “доходы минус расходы”.

- Если же себестоимость и коммерческие расходы минимальны, как это часто бывает у небольших фирм, оказывающих услуги (парикмахерские, прачечные и так далее), разумно выбрать режим “Доходы”.

Отдельно заметим, что ИП на УСН имеют право не вести бухгалтерский учет в общем порядке. Им достаточно только КУДИР. ООО в этом плане работать немного сложнее.

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.