Что такое бюджет доходов и расходов (бдр) и бддс

Содержание:

- Структура отчетов

- График системы бюджетирования на предприятии

- Форма отчета по БДиР

- Работа с продуктом

- ФОРМИРОВАНИЕ ПРОГНОЗНОГО БАЛАНСА

- Бюджет движения денежных средств – этапы составления + примеры

- Методы составления отчета о движении денежных средств

- Отличие БДР от БДДС

- Протокол различий отчета по бюджету движения денежных средств для актуальной деятельности

- Советы о том, как не допустить убытка используя бюджет доходов и расходов

Структура отчетов

Рассмотрим детальнее, какие показатели отражаются в каждом из отчетов. Воспользуемся таблицей для лучшего восприятия информации.

| Амортизация | БДР |

| Переоценка ТМЦ | БДР |

| Излишки / недостачи по инвентаризации | БДР |

| Курсовые и суммовые разницы | БДДС |

| Получение / выплата займов | БДДС |

| Капитальные вложения | БДДС |

| Налоги | БДДС |

При формировании бюджетов у финансового отдела больше всего вопросов возникает с налогами. Следует ли включать НДС в БДР? Как показывает практика, сумма налогов не влияет на эффективность бизнеса как такового. Особенно это касается организаций, которые используют данный баланс для управления хозяйственной деятельностью производства. Поэтому сумма начисленных налогов должна быть выведена из отчета.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Форма отчета по БДиР

Ваш бизнес получит выгоду от составления бюджета, если вы будете ежемесячно обновлять бюджет, используя в качестве руководства свои расходы и доходы за предыдущий месяц, а также учитывать финансовые цели или задачи своей компании на год.

Кроме того, поработайте с вашими старшими сотрудниками, чтобы узнать, есть ли у них информация о предстоящих проблемах, которые могут повлиять на запланированные продажи и расходы, положительно или отрицательно. Это позволяет вам по мере необходимости корректировать свой бюджет и финансовые ожидания.

Ежемесячный анализ бюджета вашей компании может указывать, где усилия по достижению бизнес-целей были успешными. Например, если вы поменяете поставщиков услуг медицинского страхования для получения более дешевого страхового покрытия, вы увидите, как это изменение повлияло на итоговый месяц за месяцем, а также год за годом.

Ежемесячный обзор бизнес-бюджета также может помочь вам определить потенциальные проблемы. Например, если у вас есть розничный бизнес, вы можете понять, что вам нужно увеличить свои рекламные расходы осенью, чтобы воспользоваться преимуществами сезона праздничных покупок. Или, если вы внесли изменения, которые могут иметь налоговые последствия для вашей компании, вам может потребоваться увеличить бюджетные расходы на оплату услуг бухгалтера в ожидании дополнительной бухгалтерской работы, необходимой для преодоления последствий.

На следующем листе представлены позиции отчета о прибылях и убытках, которые можно использовать для настройки основного бизнес-бюджета. В зависимости от вашего конкретного типа бизнеса вам, возможно, придется включить дополнительные виды доходов или расходов, но эта рабочая таблица должна дать вам общее представление о типах статей, которые вы должны включить в свой бизнес- бюджет.

|

Рабочий лист основного бизнес-бюджета |

|||

|

КАТЕГОРИЯ |

СУММА БЮДЖЕТА |

ФАКТИЧЕСКАЯ СУММА |

РАЗНИЦА |

|

Доход от продаж |

|||

|

Процентный доход |

|||

|

Доход от инвестиций |

|||

|

Другой доход |

|||

|

ОБЩАЯ ПРИБЫЛЬ |

|||

|

РАСХОДЫ |

|||

|

Бухгалтерские услуги |

|||

|

Комиссия за обслуживание банка |

|||

|

Комиссия по кредитной карте |

|||

|

Расходы за доставку |

|||

|

Депозиты для коммунальных услуг |

|||

|

Расчетные налоги |

|||

|

Медицинская страховка |

|||

|

Расходы по найму |

|||

|

Установка / Ремонт Оборудования |

|||

|

Проценты по долгам |

|||

|

Инвентаризация покупок |

|||

|

Юридические расходы |

|||

|

Лицензии / Разрешения |

|||

|

Платежи по кредиту |

|||

|

Офисные принадлежности |

|||

|

Платежная ведомость |

|||

|

Налоги на заработную плату |

|||

|

печать |

|||

|

Профессиональные сборы |

|||

|

Арендная плата / лизинговые платежи |

|||

|

Пенсионные взносы |

|||

|

Подписки и сборы |

|||

|

Коммунальные услуги и телефон |

|||

|

Транспортные расходы |

|||

|

Другой |

|||

|

СУММАРНЫЕ РАСХОДЫ |

|||

|

ВСЕГО ДОХОДОВ МИНУС ВСЕГО РАСХОДОВ |

Работа с продуктом

Управление Vembu BDR Suite осуществляется через центральную консоль, доступ к которой осуществляется через веб-браузер.

Рисунок 2. Вход в веб-консоль Vembu BDR Suite

При входе в систему пользователь видит рабочую область, на которой отображаются основные элементы управления.

Рисунок 3. Основное меню Vembu BDR Suite

Меню Vembu BDR включает разделы:

- Dashboard — для визуализации процессов резервного копирования.

- Backup — добавление хостов для резервного копирования, а также заданий.

- VM Replication — управление репликами ВМ vSphere.

- Recovery — управление восстановлением данных.

- Reports — отчеты о резервном копировании.

- Managements — управление сервером, хранилищами, списками резервируемых хостов.

Прежде чем приступать к задачам резервного копирования, необходимо добавить сервера или автоматизированные рабочие места в систему Vembu BDR.

Рисунок 4. Добавление хоста в список машин для резервного копирования Vembu BDR Suite

При добавлении Vembu BDRустанавливает агент резервного копирования на хост.

Рисунок 5. Список добавленных хостов в Vembu BDR Suite

Для создания резервной копии необходимо в списке выбрать требуемую машину (хост) и нажать кнопку Backup.

На первом этапе создания резервной копии выбираются разделы, подлежащие бэкапу.

Рисунок 6. Выбор раздела хоста для создания резервной копии в Vembu BDR Suite

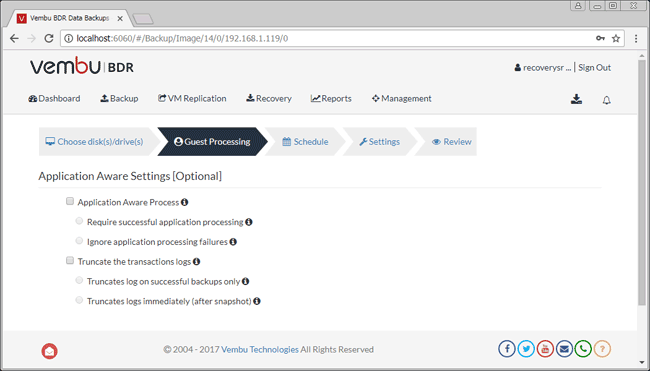

На этапе Guest Processing осуществляется выбор дополнительных опций резервного копирования.

Рисунок 7. Выбор дополнительных опций резервного копирования в Vembu BDR Suite

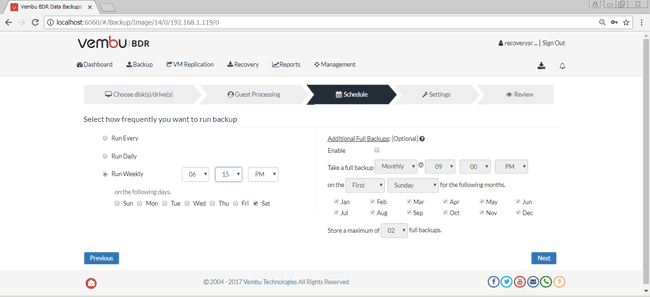

На этапе Schedule осуществляется выбор расписания резервного копирования.

Рисунок 8. Выбор расписания резервного копирования в Vembu BDR Suite

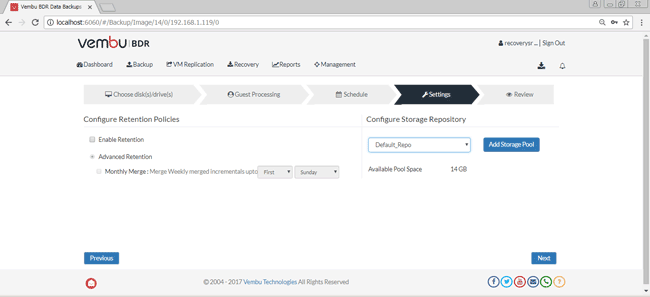

В разделе Settings можно задать дополнительные параметры политик и настроек хранилища.

Рисунок 9. Дополнительные параметры политик и настроек хранилища в разделе Settings Vembu BDR Suite

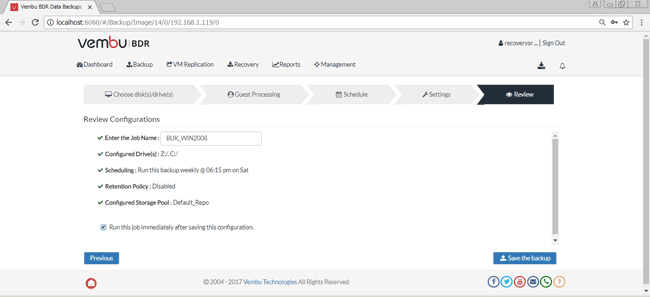

В разделе Review необходимо задать имя задачи резервного копирования, а также ознакомиться с заданными параметрами резервного копирования.

Рисунок 10. Дополнительные параметры политик и настроек хранилища в разделе Settings Vembu BDR Suite

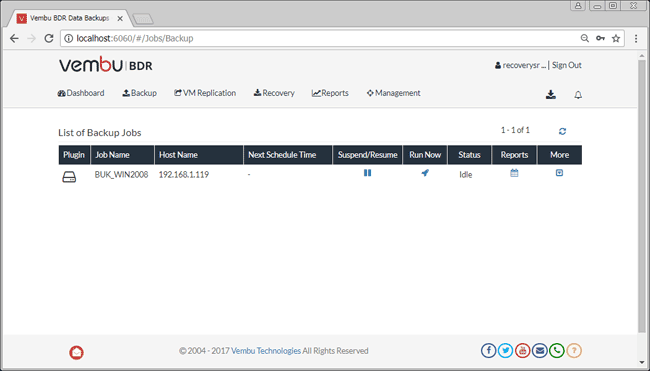

После осуществляется запуск процесса резервного копирования. Процесс и статус резервного копирования можно посмотреть в List of Backup Job.

Рисунок 11. Процесс и статус резервного копирования в List of Backup Job в Vembu BDR Suite

На этом мы заканчиваем обзор Vembu BDR Suite и переходим к выводам.

ФОРМИРОВАНИЕ ПРОГНОЗНОГО БАЛАНСА

Чтобы составить прогнозный баланс, нам потребуется пять бюджетных документов:

- Баланс на начало планового периода.

- План БДР.

- План закупа товарных запасов.

- Расчет НДС к уплате.

- План БДДС.

Связь между этими документами покажем схематично (см. рисунок).

Первичным документом в планировании является Бюджет доходов и расходов (табл. 1), в котором представлены планы по выручке, себестоимости проданной продукции и операционным затратам в прогнозном периоде.

Документ «Расчет НДС к уплате» необходим, если компания находится на классической системе налогообложения, то есть является плательщиком налога на добавленную стоимость. В таком случае все доходы и расходы в БДР и часть статей баланса («Основные средства», «Запасы») по правилам бухгалтерского учета отражаются без НДС, и чтобы трансформировать данные из Бюджета доходов и расходов в БДДС, нам потребуется дополнительный столбец в БДР с выделенной в нем ставкой НДС.

Если компания находится на упрощенной системе налогообложения, все статьи в Бюджете доходов и расходов и балансе уже содержат в себе НДС и процесс переноса данных из бюджета в бюджет упрощается.

Как не потерять НДС при трансформации данных из БДР в Бюджет движения денежных средств, а затем из БДДС в Баланс, покажем далее на примере компании с классической системой налогообложения.

|

Код |

Статья |

Бюджет |

Ставка НДС, % |

Сумма с НДС, руб. |

|---|---|---|---|---|

|

Таблица 1. Плановый Бюджет доходов и расходов |

||||

|

100 |

Выручка от реализации |

4 158 000 |

||

|

100.1 |

Выручка с НДС 18 % |

2 500 000 |

18 |

2 950 000 |

|

100.2 |

Выручка с НДС 10 % |

1 650 000 |

10 |

1 815 000 |

|

100.3 |

Прочие доходы |

8000 |

8000 |

|

|

200.1 |

Себестоимость товаров |

3 150 000 |

||

|

200.1.1 |

Стоимость товаров с НДС 18 % |

1 750 000 |

18 |

2 065 000 |

|

200.1.2 |

Стоимость товаров с НДС 10 % |

1 400 000 |

10 |

1 540 000 |

|

110 |

Валовый доход |

1 008 000 |

||

|

200.2 |

Операционные расходы |

692 635 |

||

|

201 |

Затраты на оплату труда |

355 635 |

||

|

201.1 |

Окладная часть |

250 000 |

250 000 |

|

|

201.2 |

Премии |

32 250 |

32 250 |

|

|

218.5 |

Налоги с зарплаты |

73 385 |

73 385 |

|

|

202 |

Затраты на персонал |

35 000 |

||

|

202.1 |

Такси |

25 000 |

25 000 |

|

|

202.2 |

Медицинский осмотр |

10 000 |

10 000 |

|

|

202.3 |

Обучение |

|||

|

203 |

Затраты на содержание здания |

282 000 |

||

|

203.1 |

Аренда помещений |

190 000 |

18 |

224 200 |

|

203.2 |

Коммунальные расходы |

77 000 |

18 |

90 860 |

|

203.3 |

Охрана |

15 000 |

15 000 |

|

|

206 |

Амортизация основных средств и нематериальных активов |

15 000 |

||

|

218 |

Налоги в бюджет |

5000 |

||

|

218.3 |

Налог на имущество |

5000 |

5000 |

|

|

219 |

Прочие расходы |

|||

|

300 |

Прибыль коммерческая |

315 365 |

||

|

510 |

Прочие внереализационные доходы |

|||

|

520 |

Прочие внереализационные расходы |

75 250 |

||

|

520.1 |

Проценты по кредитам |

71 250 |

71 250 |

|

|

520.3 |

Услуги банков по текущим операциям |

4000 |

4000 |

|

|

600 |

Прибыль до налогообложения |

240 115 |

||

|

218.2 |

Налог на прибыль |

48 023 |

||

|

700 |

Чистая прибыль/убыток |

192 092 |

Для планирования в БДДС статей 200.1 «Оплата поставщикам» и 218.1 «НДС к уплате» нам потребуется Бюджет движения товарных запасов (табл. 2) и «Расчет НДС к уплате» (табл. 3).

|

Таблица 2. Бюджет движения товарных запасов (без НДС), руб. |

||||

|

Номенклатура |

Товарные запасы на начало |

Закуп товарных запасов |

Продажа товарных запасов (статья 200 БДР) |

Товарные запасы на конец |

|

Товары с НДС 18 % |

3 000 000 |

1 650 000 |

1 750 000 |

2 900 000 |

|

Товары с НДС 10 % |

1 500 000 |

1 250 000 |

1 400 000 |

1 350 000 |

|

Итого |

4 500 000 |

2 900 000 |

3 150 000 |

4 250 000 |

В Бюджете движения товарных запасов мы планируем закуп товарных запасов (ТЗ) исходя из начальных остатков, плана продаж и норматива оборачиваемости ТЗ за период. Вести эту таблицу можно в разбивке вплоть до номенклатуры (если план по выручке также разбит по номенклатуре), но для расчета прогнозного баланса нам достаточно разбить всю номенклатуру на группы по ставкам НДС. В нашем примере ставки — 18 % и 10 %.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

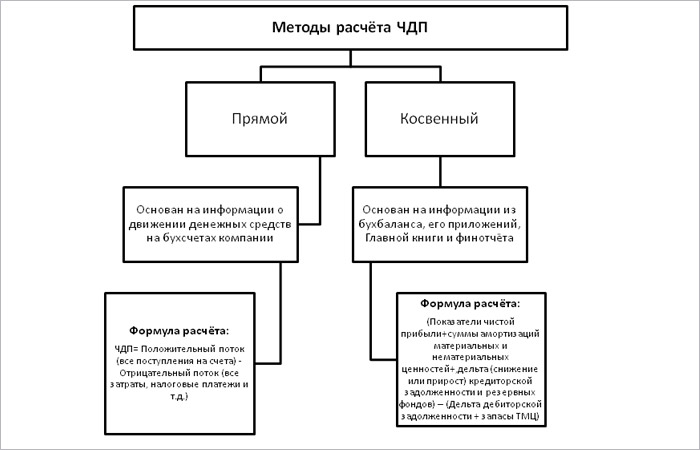

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Отличие БДР от БДДС

У вас есть бюджет доходов и расходов, куда вы записываете все свои доходы и расходы в момент их возникновения (без привязки к дате поступления или расходования денег), и есть бюджет движения денежных средств, с помощью которого вы отслеживаете движение денежных потоков. Вы можете делать это ежемесячно, ежеквартально или раз в полгода и в режиме реального времени, можете увидеть, как вы справляетесь с достижением своих финансовых целей. Когда непредвиденные расходы приводят к отклонению от курса финансового плана, вы сможете быстро исправить ситуацию, скорректировав потребности.

Суть в том, что, потратив время на составление бюджета прибыли и убытков, ваша компания получит основу, которая может быть использована в качестве дорожной карты для вашего бизнеса. Способность различать и быстро реагировать на отклонения, происходящие в бюджете, в сравнении с фактическими данными, предотвращает сбой любого стратегического плана в достижении любой цели, поставленной в ходе стратегического планирования.

Протокол различий отчета по бюджету движения денежных средств для актуальной деятельности

Для фиксации расхождений планируемых и реальных бюджетов, их описания в системе БИТ.ФИНАНС предназначен документ «Протокол расхождений бюджета».

Документ позволяет выбрать два сценария формирования отчета и настраивать протокол расхождения бюджета в рамках заданного временного интервала.

Кнопка «Заполнить» автоматически заполняет данные в табличную часть документа. В соответствующие ячейки вносятся плановые и фактические данные по БДДС. Система автоматически высчитывает отклонение между показателями и отражает их в столбце «Отклонение абсолютное».

В причинах расхождения есть возможность прописать причину путем выбора ее из справочника «Причины отклонений» или можно оставить произвольный комментарий.

Все необходимые настройки документа производятся с помощью справочника «Настройки протоколов расхождений бюджета». В нем есть возможность отметить бюджеты и виды аналитики, в которые в дальнейшем будут внесены показатели по планируемым и фактическим бюджетам.

Советы о том, как не допустить убытка используя бюджет доходов и расходов

Руководитель должен постоянно отслеживать финансовое состояние своего предприятия, чтобы не допустить работы в убыток. Эксперты советуют придерживаться нескольких рекомендаций, чтобы этого избежать.

Совет 1 — финансовая дисциплина

Рациональное расходование во многом зависит от дисциплины в сфере финансов всех сотрудников.

Если даже сотрудник самого низкого ранга будет грамотно обращаться с активами компании, это в итоге пойдёт на благо всей фирме. Руководитель в свою очередь, видя такое бережное отношение, должен поощрять своих работников, за работу на общее финансовое благосостояние.

Совет 2 — используйте помощь финансовых профессионалов

Проведение экономического анализа лучше доверить специалистам. Так вы исключите субъективизм в подведении итогов и получите грамотные советы. Эксперты смогут дать рекомендации по оптимизации финансовой работы и увеличения прибыли.

Совет 3 — выполняйте аналитическую работу с использованием специальных программ

Автоматическое формирование бюджета

Автоматическое программное обеспечение позволит упростить работу и сократить время на подготовку отчётов. Постоянно отслеживайте обновление системы, чтобы быть в курсе финансовой ситуации в фирме на данный момент времени. В ведении бизнеса бюджетирование — важный инструмент. Поэтому к его созданию стоит подходить грамотно и ответственно. Ошибки должны быть исключены.

+1