Как вести бюджет, если лень собирать чеки и пользоваться таблицами

Содержание:

- Тип бюджета и модель отношений

- Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

- Как экономить и копить деньги – таблица

- Учет каждый день

- Приложения для учета расходов и доходов

- Правила ведения журнала учета доходов и расходов

- На чем нельзя экономить

- Образец документа

- Бюджет для (потенциальных) заемщиков

- Подходы к составлению личного бюджета на год

- Семейный бюджет, в тетради или нет – неважно, главное – его вести!

- Какие доходы и как учитывать — отвечаем на сложные вопросы

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Выбор подходящего типа семейного бюджета зачастую вытекает из того, в каких взаимоотношениях друг с другом находятся домочадцы, от структуры самой семьи, а также от характера и темперамента конкретных личностей.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

Как экономить и копить деньги – таблица

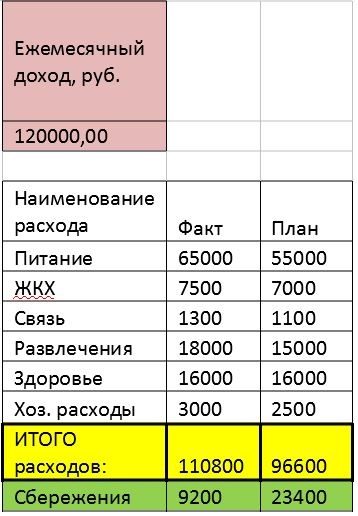

Предлагаю вашему вниманию таблицу учета финансов для семьи из трех человек, двое из которых работают.

Обратите внимание, что в этом семейном бюджете отсутствуют кредиты. Таким образом, первым шагом на пути к формированию сбережений является отсутствие долгов

В одной из статей упоминалось, что обязательные траты должны составлять не более 55% семейного бюджета. В колонке «Факт» это соотношение не выполняется:

\[ (65000+7500+1300)/120000*100=61,5\%. \]

А вот в колонке «План» семья укладывается в 55% по обязательным тратам:

\[ (55000+7000+1100)/120000*100=52,6\%. \]

Таким образом, именно питание составляет значительную часть затрат в семейном бюджете, которую можно и нужно оптимизировать. Не забывайте, что эта категория включает и перекусы, и обеды с коллегами в ресторане, и покупки сладостей. Если собрать все эти траты, то сэкономить 10000 руб. в месяц (на троих) совсем несложно.

Учет каждый день

Представление о том, как и на что, происходит расходование средств и реальное положение дел, очень сильно различаются. Это можно увидеть, если регулярно вести учет движения средств. При этом простое написание затрат в блокноте не работает.

Необходимо видеть, на какие статьи, в какой период времени были израсходованы деньги

А так же важно чтобы производилось сравнение с запланированным бюджетом и анализ отклонения. И тогда можно скорректировать свои траты до окончания месяца, пересмотрев бюджет или свои планы.

Для автоматизации учета семейного бюджета сейчас на рынке существуют программы и приложения к телефону. Также можно воспользоваться таблицами ЕXCEL на компьютере, переработав их под себя, воспользовавшись различными формулами и настройками. Здесь можно разбить бюджет на ежемесячные и еженедельные расходы, есть связка между месяцами и легко отслеживать динамику, очень наглядный контроль отклонений.

Даже учет семейного бюджета, если задуматься о его эффективности, требует автоматизации, а что говорить о ситуации, если вы индивидуальный предприниматель. В таком случае помимо детального учета ваших расходов и доходов потребуется организовать полноценное ведение бухгалтерского и налогового учета. Ограничиться электронными таблицами, скорее всего, не получится. Потребуется профессиональная программа для ведения бухгалтерии.

Выбрать такую программу нелегко, нужно учесть множество параметров, но все значительно упрощается, если разработчик такой программы предлагает скачать с его страницы бесплатную версию, чтобы можно было ознакомиться с функциями программы до ее покупки.

Для освоения любой программы потребуется некоторый навык. Для первого шага нужно в течение недели регулярно заполнять бюджет в реальном времени и по истечении этого срока проанализировать свои расходы и реально оценить свои возможности. Очень полезно сохранять все чеки за день, тогда с легкостью можно в конце дня занести все затраты в бюджет.

Важно вести бюджет вместе с семьей, что бы вторая половина была информирована о планах экономии или расходах.

Приложения для учета расходов и доходов

Coinkeeper — это самое простое на мой взгляд приложение, лёгкий и приятный интерфейс. Есть ещё 3 версия, но она мне не понравилась интерфейсом. Недорогая вечная подписка в районе 500 рублей по акции, автоматическое распознавание смс от банков, внесение операций в пару кликов. Возможность создавать цели в приложении без перевода средств на отдельные счета. Есть веб версия и семейный учет.

Дзен мани — одно из популярных сервисов, конкурент предыдущего. Простое меню, автоматическое добавление операций из приложений банков. Распознавание смс и пуш уведомлений. Семейный учет, цели (только в веб версии), анализ трат и доходов по категориям. Различные подсказки и другие фичи.

Easyfinance — самый первый сервис в России по ведению бюджета . Есть веб версия и приложение для смартфона. Возможности программы учет долгов и кредитов, планирование целей, учет доходов (инвестиции, вклад, пифы и т.д.)

Таблица Excel — я использую гугл таблицы в связке с дзен мани (у меня просто вечная подписка). При создании новой таблицы можно сразу выбрать шаблон годового или месячного бюджета. Это дает более наглядную картину ваших средств. Также можно вести таблицу в связке с онлайн банком, так как во многих есть анализ финансов. Заполняем каждую неделю или в конце месяца.

Вот вам для примера один из шаблонов(на первое время вам его хватит): https://docs.google.com/spreadsheets/d/13-EeN6xprlF4EBiW70PSy15J6uVBjOZJxiZ3vw98cpY/edit?usp=sharing после чего нажмите «файл» и создать копию. У вас должен быть аккаунт гугл (почта). Если нет, то нужно зарегистрировать, делов на пару минут.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты. Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета

Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

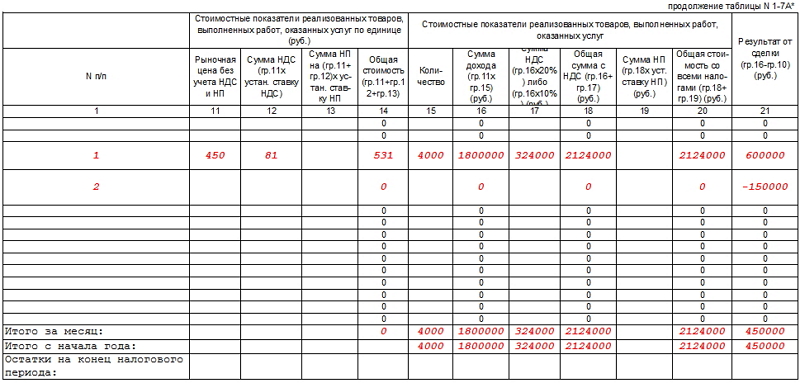

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Квартальный отчет

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. Новый журнал учета заводится на каждый новый патент

Новый журнал учета заводится на каждый новый патент.

На чем нельзя экономить

Мы разобрали основные принципы, как правильно экономить семейный бюджет. Однако существуют категории расходов, на которых экономить ни в коем случае нельзя. Какие же?

- Здоровье. Сюда входит и правильное питание, и медицинское обслуживание, и стоимость лекарств. Здесь речь идет именно об отказе от полезных продуктов и лечения.

Так, вы можете купить овощи и фрукты там, где они стоят дешевле. Для этого следует либо самостоятельно изучить близлежащие торговые точки, либо воспользоваться мобильным приложением. То же касается и продуктов, богатых белком, кальцием и т.д.

Но отказываться от белка и витаминов путем замены их быстрыми углеводами (макаронами, белым хлебом) для поддержания работоспособности – это плохое решение.

- Образование. Оплатить обучение ребенка в престижном учебном заведении не всем по карману. Но что делать, если ваш сын или дочь не набрали достаточное количество баллов на обязательном экзамене? Строго говоря, на обучение необходимо откладывать заранее. Но если сделать это не получилось – придется отказаться от чего-то другого.

И взрослым тоже нужно иногда учиться. Изучение языков, курсы повышения квалификации, различные тренинги – все это необходимо для развития личности.

- Отдых. Да-да, ни в коем случае нельзя отказываться от отпуска и маленьких радостей. Если вы не будете отдыхать и получать позитивные эмоции, ваш организм даст сбой и у вас не хватит сил даже на элементарный учет и контроль расходов семьи.

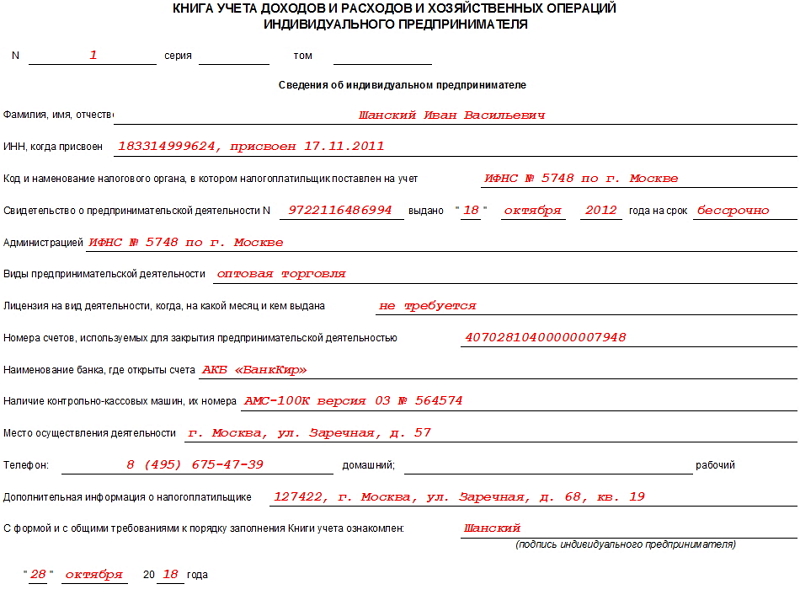

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

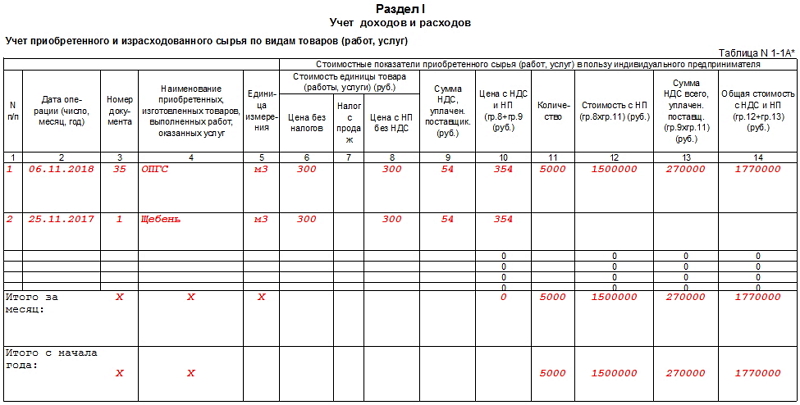

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

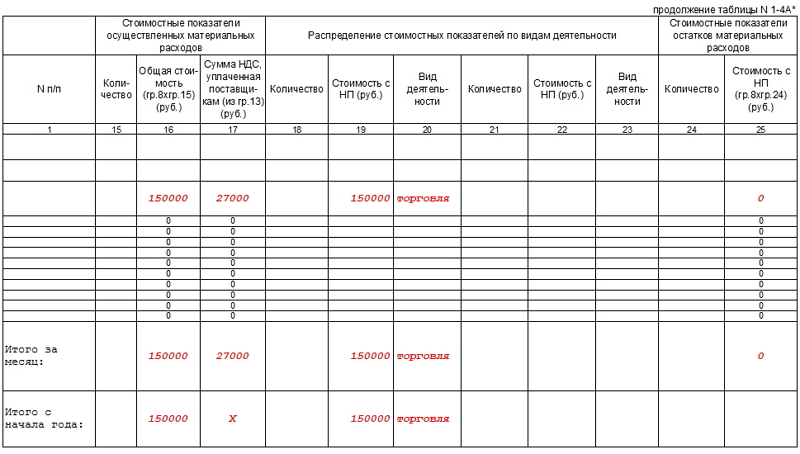

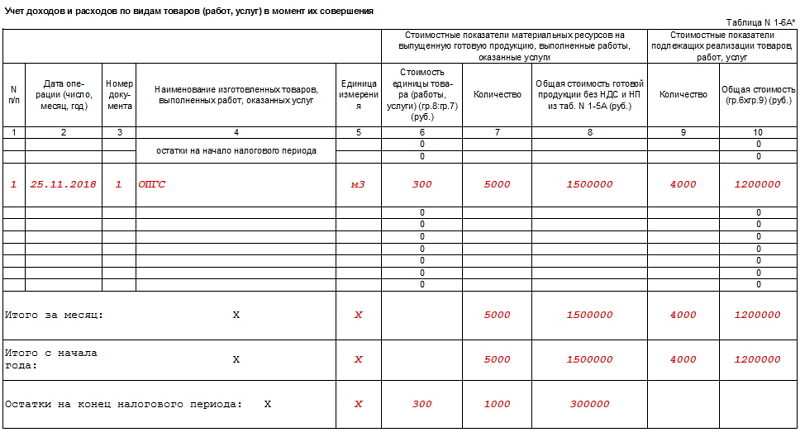

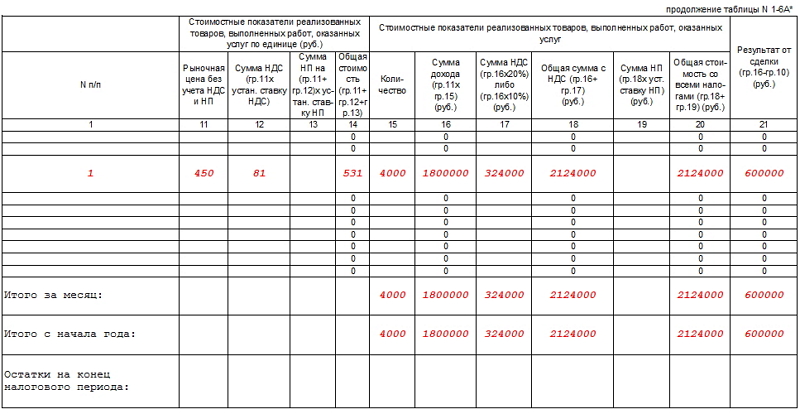

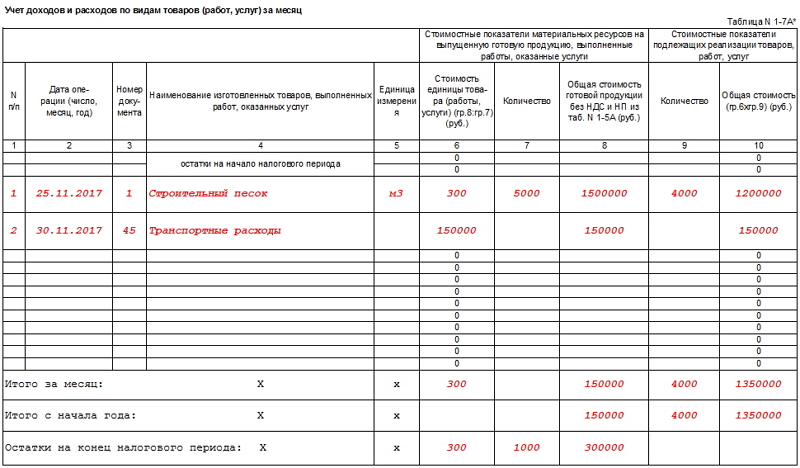

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

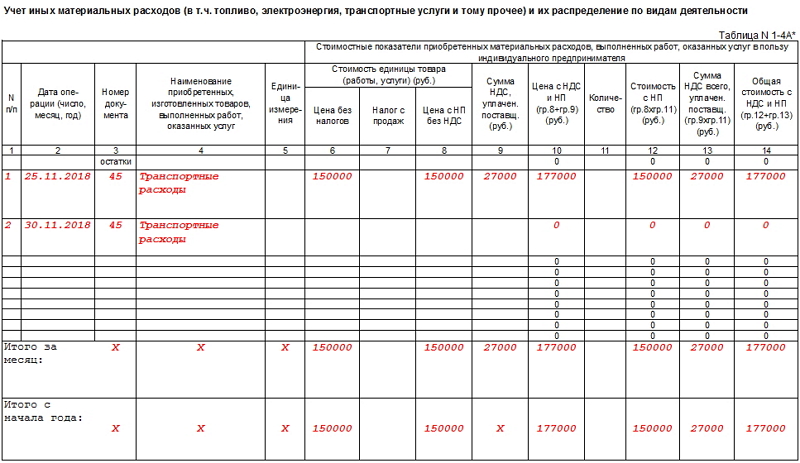

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

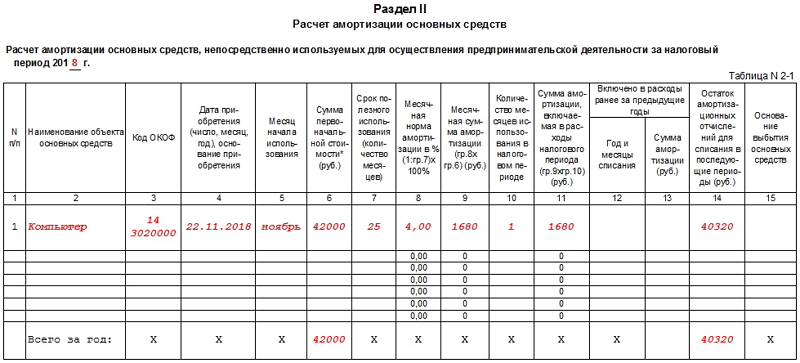

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

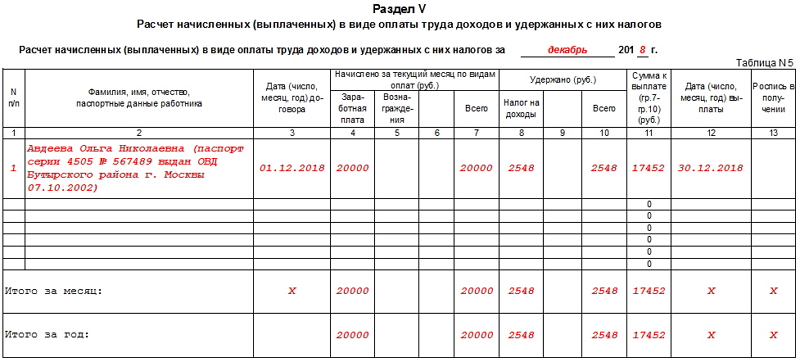

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

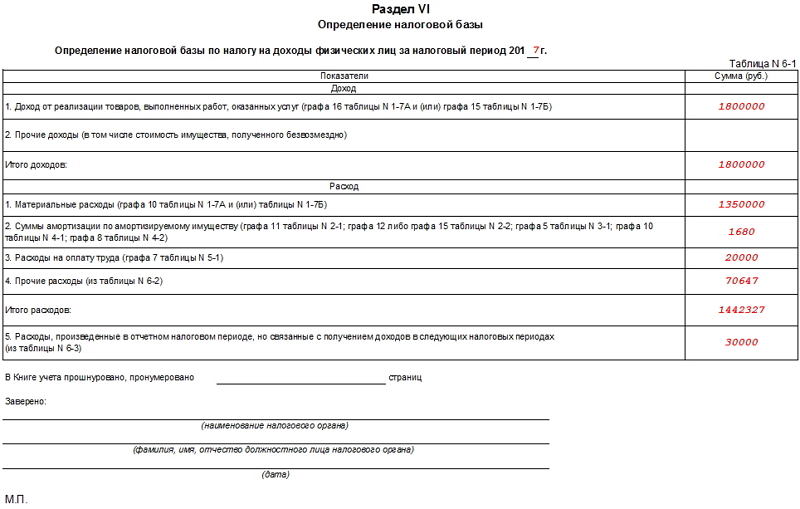

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

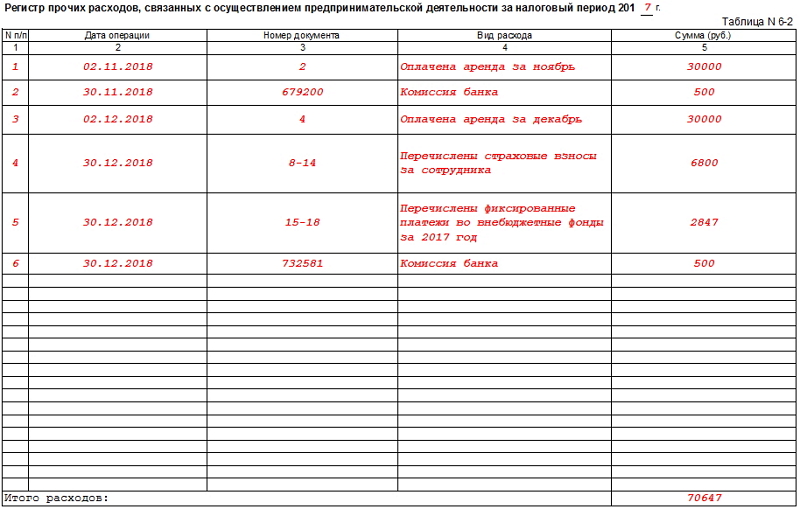

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

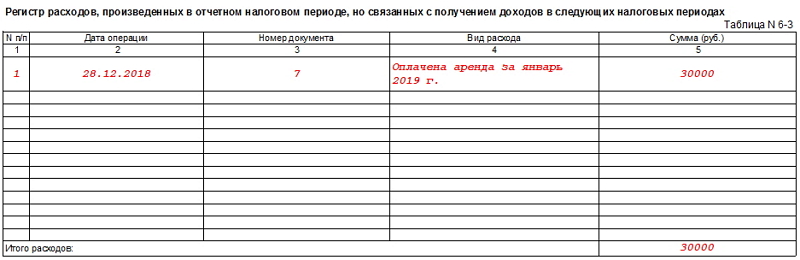

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Подходы к составлению личного бюджета на год

Чтобы составить личный бюджет на большой временной промежуток, придется постоянно корректировать его. Ежемесячно будут появляться поправки с прогнозируемыми расходами и фактическими. Такой подход поможет увидеть картину целиком. К доходам стоит отнести любые потенциальные источники денежных средств.

Когда доходы нестабильны, придерживайтесь следующих принципов:

- Чтобы определить доход для каждого месяца, учитывайте усредненные прошлогодние значения. Если заработанных за месяц денег будет больше, следует отложить их для приобретения дорогостоящей вещи либо для формирования финансовой подушки, если в другой месяц доход будет небольшой.

- В случае, когда ваши доходы нестабильны либо вы не уверены, что они вообще будут, следует за основу взять минимальный стабильный доход. Конечно, разработать финансовый план на небольшую сумму достаточно сложно, однако вы не останетесь без денег вообще.

- Когда доходы частично стабильны, к примеру, состоят из оклада и премиальной части зарплаты, которую выплачивают нестабильно и определить ее размер непросто, тогда составлять бюджет следует от фиксированной части. Этой суммы должно хватить для необходимых расходов. Тратить деньги или нет на необязательные покупки, следует решать исходя из конкретной ситуации.

Планируя ежемесячные затраты, помните по форс-мажорные ситуации, к примеру, вам придется поехать в отпуск и потратиться на оплату мобильной связи и посещение развлекательных учреждений. Сюда же относятся налоговые выплаты, автостраховка, повышение квартплаты зимой.

Данные нюансы должны быть учтены в бюджете на год, так же как и расходы на подарки ко дню рождения близких, посещение свадьбы, юбилея, покупку необходимой одежды.

Ежемесячно вносите коррективы в годовой план после того, как получите основной доход. Анализировать план необходимо, поскольку доходы и затраты могут изменяться. Когда бюджет будет откорректирован, вы сможете ясно увидеть, сколько денег можно потратить.

После того как финансовый план на год будет сформирован, следует поискать альтернативные варианты действий.

Вносите изменения в графы бюджета, чтобы посмотреть, как изменится ваше финансовое положение на год.

Семейный бюджет, в тетради или нет – неважно, главное – его вести!

Люди по-разному относятся к планированию семейного бюджета. Кто-то вообще не задумывается о том, куда уходят деньги, кто-то скрупулезно подсчитывает каждую копеечку, не позволяя себе даже мелкой незапланированной покупки.

Поговорим о разумном учете трат и расходов: зачем это нужно и какие способы учета существуют.

1. Семейный бюджет, его виды и способы ведения…

Многие с ностальгией вспоминают те времена, когда уже зарабатывали на себя, но еще жили с родителями.

Да, отсчитывали какую-то сумму общую копилку, но как ведется хозяйство, хватает ли на все денег, вообще было неинтересно. Да и у мамы с папой всегда можно было перехватить до зарплаты, если поистратился.

Всю тяжесть ведения бюджета приходится испытывать, когда человек обзаводится своей семьей, при этом уровень его заработка оставляет желать лучшего.

В этой ситуации выигрывают те, что умеют вести денежный учет в тетради или каким-то другим способом, потому что им удается равномерно распределять расходы и даже что-то откладывать.

Семейный бюджет – это деньги, которые тратятся на семейные нужды:

- оплату коммуналки;

- закупку продуктов и бытовой химии;

- одежду;

- лекарства;

- крупные покупки в дом, например, бытовой техники;

- совместный отдых;

- детей и т.п.

Независимо от суммы заработка, должно хватать на все обязательные расходы. В идеале – нужно что-то откладывать на будущее.

Есть 2 основных вида семейного бюджета:

-

Общий.

То есть прибыль всех работающих членов семьи, проживающих под одной крышей, складывается в общую копилку. Семьи выбирают свой вариант бюджета.

Например, можно отдавать всю зарплату до копеечки в общую кассу, или же довольствоваться установленной суммой, тратя остальное по своему усмотрению.

-

Индивидуальный.

То есть каждый из работающих членов семьи распоряжается личными заработками по своему усмотрению, при этом общие покупки оплачиваются:

- в порядке очереди;

- в пределах ответственности за свой сектор;

- любым другим удобным для всех способом.

Мы сегодня поговорим о том, как вести семейный общий бюджет в наиболее простом его варианте: в тетради.

2. Зачем вести семейный бюджет в тетради?

<?php if ( ! is_single ( array(883, 15772, 33900, 37506) ) ) { ?><?php } ?>

Казалось бы, зачем скатываться в архаику, если существует множество компьютерных программ, начиная с Microsoft Office Excel, и разных онлайн-приложений, например, Money Lover?

И все же, ведение семейного бюджета в тетради имеет свои преимущества:

-

Относительная дешевизна.

Купить блокнот или тетрадь, ручку и простейший калькулятор – горазд дешевле, чем тратиться на оргтехнику и оплату интернета.

-

Простота ведения.

Какой бы простой не была программа, все равно придется потратить некоторое время на ее освоение, тогда как с тетрадью никаких проблем не возникнет.

-

Доступность для всех.

Даже люди, совершенно не владеющие компьютером, могут вести в тетради свой бюджет.

-

Отсутствие подготовительного периода.

Если пользоваться какими-то компьютерными программами, то все равно нужно время, чтобы приступить к делу: выбрать программу, научиться ею пользоваться.

Тогда как начать вести семейный бюджет по старинке можно в любой момент: какая-то тетрадь дома найдется, ручка тоже, а калькулятор есть и в мобилке.

-

Независимость от обстоятельств.

Вам не нужно переживать по поводу того, что нет света или интернета, не придется ждать, пока вы придете домой, чтобы сесть за расчеты. Тетрадь и ручка всегда под рукой.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.