Проводки по счету 84

Содержание:

- ФИНАНСОВЫЙ РЕЗУЛЬТАТ

- Нераспределенная прибыль в балансе (нюансы)

- Дт 84 прибыль или убыток

- Показатели для инвесторов

- Финансовые показатели (Абсолютные значения, тыс. руб.)

- Счет 84 «Нераспределенная прибыль»

- Счета-корреспонденты счёта 84

- Счет 84 – бухгалтерские проводки и примеры

- Другое использование счета

- Уточняющие моменты по заполнению строки 1370

- Для чего используется

- Закрытие отчетного периода

- Дебет и кредит

- Уменьшение уставного капитала

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Чистая выручка от реализации за анализируемый период увеличилась с 2 309 918,58 тыс. руб. и до 3 774 450,00 тыс. руб. или на 63,40%. Величина себестоимости изменилась на 62,79%. В целом, удельный вес себестоимости в общем объеме выручки сократился с 84,46% и до 84,15%.

В целом за анализируемый период доля валовой прибыли выросла с 15,54% и до 15,85%, что говорит о позитивной динамике изменения структуры доходов предприятия.

Операционная прибыль увеличилась в анализируемом периоде с 350 670,17 и до 562 723,00 тыс. руб. или на 60,47%. Это свидетельствует о повышении рентабельности операционной деятельности предприятия.

Доходы от финансовой деятельности предприятия уменьшились в анализируемом периоде с -1 811,53 и до -17 181,00 тыс. руб. Финансовая деятельность предприятия на конец анализируемого периода была убыточной, и этот убыток составил -17 181,00 тыс. руб.

Величина доходов от внереализационных операций имела тенденцию к снижению и составила 5 567,00 тыс. руб. При этом расходы на внереализационную деятельность на конец периода были на уровне 9 203,00 тыс. руб., и превысили доходы на 3 636,00 тыс. руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствует об улучшении ее прибыльности (снижении убыточности).

На конец анализируемого периода предприятие имело чистую прибыль в размере: 428 812,00 тыс. руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от операционной деятельности, что свидетельствует о нормальной производственной деятельности предприятия.

График 3. Доходы от видов деятельности, тыс. руб.

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Дт 84 прибыль или убыток

В избранноеОтправить на почту Дебет 84 Кредит 84 позволяет оформить операцию по распределению окончательной прибыли/убытка предприятия за год. Больше о сути таких действий и о том, когда они могут потребоваться, вы узнаете из нашей статьи. Счет 84 и формирование его оборотов с Дт/Кт 99 Что означает Дебет 84 Кредит 84 Проводка Дебет 84 Кредит 75 Итоги Счет 84 и формирование его оборотов с Дт/Кт 99 На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию. Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99.

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т

к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Финансовые показатели (Абсолютные значения, тыс. руб.)

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 1,137 и до 0,992 или на 12,71%. Значение показателя говорят о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения.

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,824 и до 0,616 (рекомендуемый интервал значений с 0,40 до 1,0) или на 25,20%.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,0016 и до 0,0026 (при рекомендуемом значении 0,30) или на 59,73%. Таким образом, за анализируемый период предприятие несколько улучшило способность к немедленному погашению текущих обязательств за счет денежных средств.

График 4. Коэффициенты ликвидности предприятия

Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, уменьшился в анализируемом периоде с 0,581 и до 0,522 (рекомендуемый интервал значений с 0,5 до 0,8) или на 10,08%. Снижение значения коэффициента говорит о некотором понижении финансовой независимости предприятия.

Доля заемного капитала в балансе предприятия увеличилась в анализируемом периоде с 0,419 и до 0,478 или на 13,97%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к увеличению использования заемного капитала.

В связи с этим коэффициент соотношения суммарных обязательств к собственному капиталу (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 0,225 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. увеличился на 0,19, или на 26,74%.

График 5. Показатели структуры капитала

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, уменьшилась на 2,50% и составила 11,36%, что является отрицательной динамикой.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств, в текущем периоде составила 13,81% и увеличилась на 32,64%, что является положительным фактом.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия), в текущем периоде составила 15,22% и увеличилась на 19,91%, что является положительным результатом деятельности предприятия.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) составила в текущем периоде 13,72% и увеличилась на 18,69%, что является положительной динамикой.

График 6. Коэффициенты рентабельности

Основные выводы:

Валюта баланса предприятия за анализируемый период увеличилась на 7 130 349,49 тыс. руб. или на 40,06%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

Наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности.

Уровень заемного капитала настолько велик, что предприятие находится в сильной долговой зависимости, а значит высок риск его неплатежеспособности при возникновении сбоев в поступлении доходов.

Уменьшаются сроки погашения дебиторской задолженности, что свидетельствует об улучшении деловой активности предприятия.

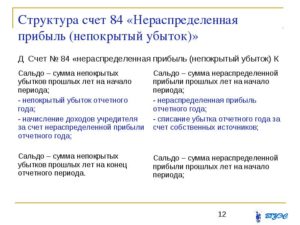

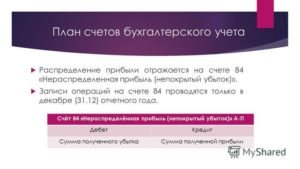

Счет 84 «Нераспределенная прибыль»

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч.

99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч.

84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели.

Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений.

При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г.

и зачастую является весомой удельной частью всего капитала организации.

Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

https://youtube.com/watch?v=G5BEL4QWtDE

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым – прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч.

84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух.

баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Счет 84 – бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Использование счета 84 в проводках

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

https://youtube.com/watch?v=BKq6KLdLmoE

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Другое использование счета

Также счет 99 используется для отражения потерь/излишков ОС и ТМЦ, полученных при форс-мажорных обстоятельствах (стихийные бедствия, аварии, национализация и т.п.):

| Дт | Кт | Описание | Документ |

| 99.01.1 | 03 | Стоимость объекта ОС отражена в составе чрезвычайных расходов | Акт на списание |

| 99.01.1 | Потери оборудования к установке | Акт на списание | |

| 99.01.1 | 08 | Потери инвестиций во внеоборотные активы | Акт на списание |

| 99.01.1 | 10 | Стоимость материалов отражена в составе чрезвычайных расходов | Акт на списание |

| 10 | 99.01.1 | Выявлены излишки материалов | Инвентаризационная ведомость |

На счете 99 отражаются суммы потерь/излишков средств, выявленных при чрезвычайных обстоятельствах на расчетных счетах и в кассе:

| Дт | Кт | Описание | Документ |

| 99.01.1 | 50 | Недостача наличности в кассе | Акт пересчета |

| 99.01.1 | Недостача средств на расчетном счете в иностранной валюте | Банковская выписка | |

| 55 | 99.01.1 | Излишки средств зачислены на специальный счет | Банковская выписка |

Уточняющие моменты по заполнению строки 1370

Чтобы грамотно отражать нераспределенную прибыль и непокрытые убытки, необходимо соблюдать следующие правила:

- Показатели стр. 1370 на 31.12 прошлого и предшествующего прошлому периодов в общем случае необходимо перенести из баланса за прошлый год.

- Промежуточные дивиденды, которые были выплачены на протяжении года, за который оформляется отчетность, Министерство финансов РФ рекомендует отражать обособленно в разделе 3 годового баланса в круглых скобках – для этого следует завести в упомянутом разделе отдельную строку 1371 “В том числе промежуточные дивиденды”.

- Порядок отражения промежуточных дивидендов должен быть одинаковым для текущего, предыдущего и предшествовавшего предыдущему периодов (если решено ввести строку 1371, она должна быть везде).

- Бухгалтер обязан обеспечивать сопоставимость сведений о величине нераспределенной прибыли на отчетную дату и на 31.12 прошлого и предшествовавшего прошлому периодов. Если на предприятии изменилась учетная политика в году n+1, последствия изменений необходимо отражать ретроспективно. Т.е. сравнительные показатели из граф “на 31.12 n года” и “на 31.12 n-1 года” по стр. 1370 и по связанным статьям необходимо скорректировать так, будто новая учетная политика учитывалась с того времени, как появлялись факты деятельности данного вида.

- Если предприятие занималась исправлением значительных ошибок предшествующего года в отчетном периоде, а отчетность предыдущего года уже была утверждена, осуществляется ретроспективный пересчет. Это значит, что показатель непокрытого убытка или нераспределенной прибыли на 31.12 годов n и n-1 подлежат перерасчету так, будто ошибки никогда не было.

- Если компания занималась исправлением ошибок тех лет, что предшествовали прошлому периоду, необходимо будет также производить перерасчет непокрытого убытка или нераспределенной прибыли на 31.12 года n-1. Но только не тогда, когда нельзя понять, каково влияние найденной ошибки накопительным итогом в отношении всех предыдущих лет, или какова связь между допущенной ошибкой и конкретным периодом деятельности.

Для чего используется

План счетов предписывает показывать на 84 счете наличие и движение сумм нераспределенных финансов (непокрытого убытка). Он необходим для закрытия года, поэтому информация по операциям отражается на нем накопительно, позволяя сформировать сведения за период хозяйственной деятельности компании.

Доходы организации на конец года могут превышать затраты и наоборот. Однако данный счет не показывает ущерб, понесенный в результате хищений с предприятия — он подлежит списанию по итогам проведения инвентаризации, выявившей недостачу. Исходя из того, насколько успешным был отчетный период, на счет 84 списываются итоговые проводки с 99-го счета. Денежные средства отсюда могут выплачиваться в качестве доходов учредителям. Это относится как к сотрудникам компании, так и к сторонним лицам.

Закрытие отчетного периода

В конце каждого отчетного периода компании должны выполнять закрытие счета 99, а в начале следующего года — открывать его снова. Эти операции необходимы для того, чтобы иметь представление об итогах работы предприятия и об уровне его доходности.

Бухгалтерские отчетные периоды совпадают с налоговыми, поэтому обнуление остатков по бухсчету 99 необходимо также в целях своевременного и полного внесения платежей по налогам.

Сальдо на начало следующего периода должно быть равно нулю. Для закрытия счета 99 предварительно нужно закрыть связанные с ним счета. К ним относятся:

Счет 90 «Продажи». Здесь отражаются доходы от реализации товаров и услуг, которые были произведены по итогам деятельности компании. Для детализации учетных операций по данному бухсчету к нему открываются субсчета: 90.1, 90.2, 90.3, 90.9.

Счет 90 закрывается следующими проводками:

Дт 90.1 Кт 90.9

Дт 90.9 Кт 90.2

Дт 90.9 Кт 90.3

Счет 91 «Прочие доходы и расходы». Он формируется на основе прочих доходов и расходов компании. Самыми используемыми субсчетами к данному бухсчету являются: 91.1, 91.2, 91.9.

После того как выполнено закрытие этих бухсчетов, выводится итог по счету 99 и конечное сальдо. Если по дебету получается положительная сумма, то формируется убыток, если такое значение оказывается на кредите счета — прибыль.

Затем осуществляется проводка на счете 84, где отражается нераспределенная прибыль (Дт 99 Кт 84) или убыток (Дт 84 Кт 99), происходит закрытие бухсчета. Остаток по нему при этом остается нулевым.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

По дебету:

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).