Что такое резервный капитал и как он формируется на предприятии?

Содержание:

- Создание резервного фонда

- * * *

- Отчетность малого предприятия: прочие нюансы

- Пассив упрощенного баланса

- Собственные акции, выкупленные у акционеров

- …на выкуп собственных акций

- Размеры

- Правовые основы формирования резерва в АО

- Рентабельность собственного капитала

- Формирование резервного капитала

- В чем заключаются особенности бухучета на малом предприятии?

- Формирование резервного фонда за счет взносов

- Выкуп ценных бумаг

- Плюсы и минусы использования собственного капитала предприятия

- Нюансы использования накопленных средств по законодательству Украины

- Что такое резервный капитал в бухгалтерском учете?

- Порядок для ООО

Создание резервного фонда

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

* * *

Наличие резервного капитала у хозяйствующего субъекта должно стать обязательным фактором стабильности его деятельности в рыночной экономике. Указанный резерв должен обязательно образовываться не только в АО, но и в организациях других форм собственности (ООО). Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.

Фонды и резервы усиливают финансовую мощь предприятия. Поскольку часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. Однако предприятие может легко утратить свою ликвидность. Поэтому для того, чтобы у предприятия не было трудностей, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Л.С. Карпова

Аудитор

Отчетность малого предприятия: прочие нюансы

Итак, мы рассмотрели то, как заполняется бухгалтером малого предприятия Раздел III баланса — «Капитал и резервы». Полезно будет изучить дополнительно ряд иных сведений, характеризующих формирование бухгалтерской отчетности в фирме, имеющей соответствующий статус.

Законодательство РФ разрешает малым предприятиям самостоятельно разрабатывать документы, посредством которых будет формироваться отчетность. Например, если фирмой не заполняется та или иная статья баланса («Капитал и резервы» включают, как мы теперь знаем, довольно много строк, и не все из них обязательно будут заполняться предприятием — в ряде случаев у него попросту может не появляться необходимых данных), то она вправе исключить ее из тех форм, что задействуются в целях составления отчетности.

Малое предприятие, применяющее упрощенные методы ведения учета, может задействовать регистры без двойной записи. Но данной возможностью следует пользоваться только в том случае, если соответствующая схема учета не помешает извлекать требуемые сведения для заполнения такого информационного блока бухгалтерской отчетности как Раздел «Капитал и резервы». Пассив баланса, а также его актив во многих случаях могут быть корректно заполнены только при условии рассмотрения счетов в контексте двойной записи по различным хозяйственным операциям.

Еще один нюанс, характеризующий ведение бухучета на малом предприятии — возможность сократить общее количество счетов, относящихся к синтетическим. Дело в том, что фирмы, которые являются более крупными, обязаны применять соответствующие счета по перечню, который утвержден законодательно. На его основе составляется внутрикорпоративный рабочий план счетов. В свою очередь, малые предприятия в случае если бухучет в них ведется в рамках ограниченного перечня хозяйственных операций, вправе не задействовать обязательные для крупных фирм синтетические счета их и не утверждать в рабочем плане. Однако имеющиеся должны в полной мере отражать сущность бизнес-процессов. У бухгалтера не должно быть проблем с тем, как посчитать капитал и резервы в балансе с применением регистров.

Можно отметить, что многие фирмы на практике не пользуются рассматриваемой возможностью именно в целях избежания ситуаций, когда для заполнения того или иного информационного блока в бухгалтерской отчетности недостает сведений в регистрах бухучета. Но если компания уверена, что подобных прецедентов удастся избежать, она вправе задействовать упрощенную схему регистрации хозяйственных операций. Для этого может быть использована, к примеру, небольшая по объему и не сложная по структуре Книга учета.

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

«Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

«Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

«Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

«Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

«Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

«Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Пошаговую инструкцию по заполнению каждой строки упрощенного баланса см. в путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

…на выкуп собственных акций

Согласно Закону об АО акционерные общества могут расходовать средства резервного капитала на выкуп акций общества, если иных средств для этого недостаточно. Статьей 101 ГК РФ определено, что акционерное общество вправе по решению общего собрания акционеров уменьшить уставный капитал путем покупки части акций в целях сокращения их общего количества (если такая возможность предусмотрена уставом общества). Порядок приобретения обществом акций для их погашения, а также ограничения на приобретение размещенных акций установлены ст. ст. 72 и 73 Закона об АО.

Собственные акции, выкупленные у акционеров, учитываются по дебету одноименного счета 81 в сумме фактических затрат, связанных с их выкупом, в корреспонденции с кредитом счетов учета денежных средств. Возможно превышение выкупной цены над номинальной стоимостью акций и наоборот. Последнее может иметь место в случае, когда рыночная стоимость акций на момент, предшествовавший принятию решения о выкупе, уже может быть ниже номинальной (особенно это касается котируемых акций). Кроме того, при выкупе акций по требованию акционеров вводится ограничение на использование средств, не превышающих 10% стоимости чистых активов. Следовательно, если сумма требований (по номинальной стоимости) превышает данную сумму, то акции будут выкупаться по меньшей цене.

Аннулирование выкупленных акционерным обществом собственных акций отражается по кредиту счета 81 и дебету счета 80 после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится традиционно на счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов, комментарий к счету 81).

Пример 2

Собрание акционеров приняло решение об уменьшении уставного капитала на 100 тыс. руб. и выкупе у акционеров акций. Их суммарная номинальная стоимость равна 100 тыс. руб. Фактические расходы по выкупу акций составили 120 тыс. руб. На погашение убытка 20 тыс. руб. направлены средства ранее образованного резервного фонда.

В бухгалтерском учете операции будут отражены следующим образом:

Дебет 81 Кредит 51

120 тыс. руб. — в момент выкупа у акционеров акций отражены фактические затраты по покупке.

На дату государственной регистрации изменений в уставе в бухгалтерском учете делаются следующие записи:

Дебет 80 Кредит 81

100 тыс. руб. — уменьшен уставный капитал общества путем погашения выкупленных у акционеров собственных акций на сумму номинальной стоимости погашенных акций;

Дебет 82 Кредит 81

20 тыс. руб. — отражено использование средств резервного фонда для выкупа акций.

Указанные операции приводят к уменьшению резервного капитала и к уменьшению абсолютной величины показателя статьи «Собственные акции, выкупленные у акционеров» (последняя отражается в бухгалтерском балансе в круглых скобках). Таким образом, данная операция также не изменяет размер собственного капитала организации.

Размеры

Основным источником формирования данного капитала является нераспределенная прибыль компании. Под ней понимают ту часть прибыли, которая не была потрачена в предшествующих периодах. Чаще всего именно она используется для развития бизнеса.

Акционерные общества

В отношении АО российским законодательством установлено не только обязательство осуществлять отчисление денежных средств в фонды. Четко регламентирован также их минимальный размер.

На сегодняшний день величина сформированных резервов не должна быть меньше 5% уставного капитала.

Конкретная величина закрепляется в учредительных документах. В случае создания новой организации в соответствии с законом она может формировать фонд не единовременно, а постепенно. Тогда до момента достижения установленной величины резервов в обязанности компании входит ежегодно откладывать не менее 5% полученной чистой прибыли.

Общества с ограниченной ответственностью

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

В уставе организации может иметься пункт о резервном капитале. Здесь закрепляется порядок его создания и величина требуемых отчислений. Ежегодно после формирования и рассмотрения бухгалтерской отчетности владельцы ООО на собрании решают вопрос о том, как распределить прибыль. Они могут направить ее в том числе и на эти цели.

Компании с иностранным участием

Согласно российскому законодательству, компании, созданные с привлечением иностранных инвестиций, обязаны формировать подобный фонд. Минимальный его размер определен на уровне 1/4 уставного капитала.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст. 35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке. Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

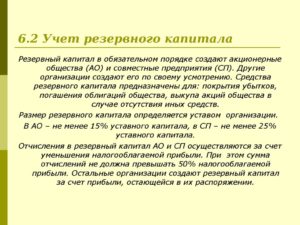

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

В чем заключаются особенности бухучета на малом предприятии?

Бухгалтерский учет на предприятиях, относящихся к малому бизнесу, может существенно отличаться от соответствующих процедур, что характеризуют деятельность средних и крупных фирм. Прежде всего, стоит рассмотреть критерии отнесения хозяйствующего субъекта к малому предприятию. К таковому относится фирма:

- в которой уставный капитал более чем на 25 % является частным;

- в которой работает от 15 до 100 человек, а годовая выручка составляет 120-800 млн рублей (если у хозяйствующего субъекта меньший штат и обороты, то он будет относиться к микропредприятию).

Главная особенность бухучета на малом предприятии — возможность вести его в упрощенном формате. Он существенно отличается от общей схемы ведения учета, которая предполагает:

- заполнение баланса, отчета о финансовых итогах, а также различных приложений, которые их дополняют;

- оформление в предусмотренных законом случаях аудиторского заключения;

- составление пояснительной записки к балансу и отчету о финансовых итогах.

В числе главных разделов бухгалтерской отчетности — «Капитал и резервы» в балансе. Это информационный блок, отражающий финансовые показатели, важнейшие, с точки зрения оценки хозяйственной эффективности, фирмы. Общий порядок ведения бухучета предполагает обязательное его заполнение. Упрощенный также предполагает заполнение раздела «Капитал и резервы» в балансе. Это обязательный компонент отчетности коммерческих фирм, несмотря на то, что упрощенный порядок ведения бухучета характеризуется рядом значительных преференций для малых предприятий. А именно:

- возможностью не оформлять приложения к балансу и пояснительную записку к нему (если в этом нет объективной потребности);

- возможностью не включать в отчетные документы цифры по хозяйственным результатам в рамках групп статей (то есть, нет законодательного требования указывать показатели по конкретным статьям).

Что касается непосредственно учета, то малое предприятие может вести его как по простой форме, без регистров, так и по стандартной. Вместе с тем фирма, имеющая соответствующий статус и пользующаяся установленными законом преференциями по упрощенному ведению бухучета, обязана иметь в виду, что фиксация хозяйственных операций должна соответствовать критерию рациональности. Аналогичному правилу эксперты рекомендуют следовать и при составлении отчетности.

Так, имеет смысл по возможности все же конкретизировать показатели по отдельным статьям в рамках раздела «Капиталы и резервы» в балансе малого предприятия. Рассмотрим более подробно то, каким образом может быть заполнена соответствующая область отчетности.

Формирование резервного фонда за счет взносов

Большинство некоммерческих организаций (в т. ч. кредитные, сельскохозяйственные, потребительские и жилищные накопительные кооперативы) обязаны создавать резервный фонд, в том числе за счет взносов их членов (пайщиков) (п. 16 ч. 3 ст. 1, п. 1 ч. 4 ст. 6 Закона от 18 июля 2009 г. № 190-ФЗ, п. 6–7 ст. 34 Закона от 8 декабря 1995 г. № 193-ФЗ, ч. 1 ст. 53 Закона от 30 декабря 2004 г. № 215-ФЗ).

Полученные взносы членов (пайщиков) изначально признаются целевыми и учитываются по кредиту счета 86 «Целевое финансирование». Для контроля за задолженностью членов (пайщиков) можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». В бухучете сделайте такие проводки:

Дебет 76 Кредит 86

– отражена задолженность членов (пайщиков) по внесению взносов в резервный фонд;

Дебет 55 (50, 51) Кредит 76

– поступили взносы членов (пайщиков) в резервный фонд;

Дебет 86 Кредит 82

– направлены взносы членов (пайщиков) в резервный фонд.

Это следует из Инструкции к плану счетов (счета 82 и 86).

Проводки делайте на основании документов, подтверждающих задолженность членов (пайщиков) по взносам в резервный фонд, и документов, подтверждающих перечисление данных взносов (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация применяет общую систему налогообложения (упрощенку), то полученные членские (паевые) взносы в состав налогооблагаемых доходов не включайте. Такие суммы признаются целевыми поступлениями на содержание некоммерческих организаций и ведение ими уставной деятельности и при расчете налога на прибыль (единого налога) не учитываются. Это следует из подпункта 1 пункта 2 статьи 251 и подпункта 1 пункта 1.1 статьи 346.15 Налогового кодекса РФ.

Выкуп ценных бумаг

По ст. 101 ГК АО может уменьшить свой уставной капитал посредством приобретения части акций для сокращения их общего числа. Это допускается, если данная возможность предусматривается в учредительной документации. Порядок приобретения, а также ограничения на покупку размещенных ценных бумаг устанавливаются в ФЗ № 208, ст. 72, 73.

Изменения, касающиеся уменьшения уставного капитала, вносятся в учредительную документацию по п. 1, ст. 12 указанного закона на основании решения, принятого на общем собрании участников. Выкупленные у учредителей собственные ценные бумаги отражаются на Дб сч. 81. При этом указывается сумма фактических расходов, касающихся выкупа в корреспонденции с Кд счетов по учету финансовых средств.

Аннулирование ценных бумаг отражается на Кд сч. 81 и Дб сч. 80 после того, как компания выполнит все предусмотренные в таких случаях процедуры. Разница между фактическими расходами на выкуп и номинальной стоимостью бумаг, возникающая на сч. 81, переносится на сч. 91 «Прочие затраты и доходы». Проводки будут следующие:

- Дб сч. 81, Кд сч. 50 — выкуп собственных акций.

- Дб сч. 80, Кд сч. 81 — уменьшение уставного капитала посредством погашения выкупленных ценных бумаг.

- Дб сч. 91-2, Кд сч. 81 — отражение разницы между стоимостью выкупа и номинальной ценой аннулированных акций.

Плюсы и минусы использования собственного капитала предприятия

Плюсы:

- Простое привлечение, простое применение. Собственники и топ-менеджеры компании могут увеличивать данную сумму при помощи использования внутренних источников, не согласуя данный вопрос с третьими лицами или внешними хозяйствующими субъектами.

- Высокая способность к генерированию прибыли. В этом случае компания лишена необходимости уплачивать ссудный процент во всех его формах.

- Сохранение финансовой устойчивости и платежеспособности компании в долгосрочном периоде, а значит, меньшая вероятность банкротства.

Минусы:

- Ограниченный объем привлечения. При подобном подходе снижены возможности расширения хозяйственной деятельности, увеличения инвестиционной активности. Наиболее остро эта особенность проявляется во время благоприятной конъюнктуры.

- Дорогое использование. Это более затратно, чем привлекать заемные средства.

- Отсутствие возможности повысить коэффициент рентабельности собственных средств. Без использования заемных средств нельзя добиться превышения коэффициента рентабельности деятельности в финансовой сфере над экономической.

Сравнив все плюсы и минусы, можно прийти к такому заключению: предприятие, использующее для производственных, коммерческих и инвестиционных нужд только собственные средства, обладает максимальной финансовой устойчивостью и независимостью, но при этом отличается медленными темпами развития. Но нельзя полагаться и только на заемные средства – лучше всего найти баланс между этими двумя источниками.

Нюансы использования накопленных средств по законодательству Украины

Резервный капитал – это своеобразная страховка деятельности предприятия. Накопленные средства могут использоваться на цели, предусмотренные уставом и законодательством. В этом вопросе есть некоторые отличия по сравнению с Россией. Фонд создается для того, чтобы в балансе было необходимое количество активов, которые предприятия в случае надобности могли бы использовать для покрытия убытков. Будут это ценные бумаги, ОС или деньги на счетах в банке — вопрос второстепенный. Если средства не используются по их прямому назначению, то они могут направляться на приобретение ресурсов для осуществления хозяйственной деятельности. Это одно из отличий.

Законодательством не предусмотрено хранить накопленные средства на отдельном банковском счете. В балансе формирование фонда отображается по КТ 43, а движение средств — ДТ 43. Источниками финансирования могут быть дополнительный капитал (42) и нераспределенная прибыль (44). В корреспонденции по ДТ могут использоваться: паевой капитал (40), средства, получаемые от участников (67).

Что такое резервный капитал в бухгалтерском учете?

Как известно, риск получения убытков всегда присутствует в бизнесе. Именно поэтому коммерческие структуры иногда создают для себя так называемую «подушку» финансовой безопасности.

Когда у предпринимательской организации возникает острая потребность в деньгах, а своевременное привлечение заемных средств оказывается проблематичным, наличие такого резерва становится фактором выживания. Для урегулирования подобных ситуаций собственники компании формируют специальный страховой фонд, являющийся составным элементом собственного капитала.

В бухучете юридического лица данный фонд называется резервным капиталом и отражается согласно правилам п. 69 Положения по ведению бухучета в РФ (Приказ Минфина РФ № 34н от 29.07.1998).

При этом в структуре резервного капитала принято различать резервы, которые создаются в соответствии с требованиями законодательства, и резервы, которые формируются согласно учредительной документации самой компании. Это предусмотрено содержанием бухгалтерского баланса (пассив), регламентированным ПБУ 4/99 (Положение утверждено Приказом Минфина РФ № 43н от 06.07.1999).

С какой целью создается резерв?

В чем основная цель создавания резервного капитала?

В коммерческих организациях его образуют для финансовой подстраховки на случай возникновения непредвиденных ситуаций.

Как правило, средства данного фонда предназначены для расходования предприятием в следующих целях:

- Покрытие убытков, полученных компанией. В данной ситуации резервный капитал используется, если нельзя задействовать иные источники возмещения.

- Погашение выпущенных облигаций (если компания является эмитентом долговых ценных бумаг).

- Выкуп акций собственной эмиссии, если компания – акционерное общество (АО). Речь может идти и о выкупе долей участия, если организация является обществом с ограниченной ответственностью (ООО).

- Выплата инвесторам причитающихся доходов. Средства резервного капитала могут быть направлены на эти цели, если прибыль, полученная фирмой, не позволяет профинансировать данные выплаты.

- Уплата дивидендов в пользу держателей (владельцев) привилегированный акций, эмитированных компанией.

- Своевременное выполнение организацией обязательств перед контрагентами и другими кредиторами, если иным способом такие обязательства погасить нельзя.

Необходимо уточнить, что средства резервного капитала не могут расходоваться фирмой для денежных выплат непосредственно. Это объясняется тем, что при создании данного фонда деньги обычно не резервируются под какие-то конкретные цели. Если резервный капитал используется организацией по назначению, это позволяет лишь только уменьшить величину её убытка (как вариант, увеличить сумму её прибыли), отражаемую бухучетом.

Следует, однако, учесть, что возможные (допустимые) направления расходования средств резервного капитала предопределяются организационно-правовой формой юрлица. Таким образом, в одних случаях фонд используется исключительно на цели, строго оговоренные нормами законодательства, а в других – для любых нужд, предусмотренных положениями учредительной документации компании.

Чтобы лучше разобраться в этом вопросе, нужно уточнить, какие организации должны создавать у себя резервный капитал по требованиям закона, а какие вправе делать это добровольно.

Порядок для ООО

Такие компании не могут принимать решения о распределении между участниками прибыли:

- Если величина чистых активов меньше уставного и резервного фондов либо уменьшится после принятия такого решения.

- До выплаты реальной стоимости доли (ее части) учредителя.

- До оплаты уставного капитала в полном размере.

- При наличии признаков несостоятельности (или если они появятся после принятия решения).

Законодательство не обязывает ООО создавать резервный капитал. Но они могут его образовать, если это предусматривается в учредительной документации. Поскольку эта процедура для ООО не регламентируется в законе, то ограничений ни по размерам, ни по порядку создания финансового запаса нет. По закону сумма, на которую происходит увеличение уставного капитала за счет имущества компании, не должна быть выше разницы между величиной чистого актива и размером резервного и уставного фондов.