Зачем нужен уставный капитал в ооо

Содержание:

- Сравнительная таблица организационно-правовых форм юридического лица

- Общие положения об УК

- Как соотносятся УК и доля участника

- Что такое НАО

- Увеличение фонда АО

- Назначение и формула рентабельности

- Определение минимального размера уставного капитала АО в зависимости от типа общества: публичное (ранее — открытое) или непубличное

- Увеличение уставного капитала ООО

- Кому что надо

- Увеличение уставного капитала АО

- Что это такое

- Все об акционерном обществе в РК

- Что такое уставной капитал?

Сравнительная таблица организационно-правовых форм юридического лица

| Форма юридического лица | ООО | ОДО | ЧУП | ЗАО | ОАО | ПК (кооператив) |

| Количество участников | не более 50-ти | не более 50-ти | только 1 | не более 50-ти | не ограничено | не менее 3-х |

| Учредительные документы юридического лица | устав | устав | устав | устав | устав | устав |

| Размер уставного фонда юридического лица | любой | любой | любой | минимум 100 базовых величин* | минимум 400 базовых величин* | любой |

| Порядок и срок формирования уставного фонда | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами | 12 месяцев с даты государственной регистрации, если иной срок не установлен законодательством или учредительными документами |

| Право собственности на имущество | Общество | Общество | Собственник | Общество | Общество | Кооператив |

| Ответственность участников | Не отвечают по обязательствам Общества, но несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. | Солидарно несут субсидиарную ответственность по обязательствам Общества своим имуществом в пределах, определяемых учредительными документами общества, но не менее 50 базовых величин. Несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. | Не отвечает по обязательствам предприятия. | Не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. | Не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. | Несут субсидиарную ответственность по обязательствам в равных долях, но не меньше величины полученного годового дохода. |

| Место нахождения юридического лица | Административное помещение (не жилой фонд) — офис | Административное помещение (не жилой фонд) — офис |

|

Административное помещение (не жилой фонд) — офис | Административное помещение (не жилой фонд) — офис | Административное помещение (не жилой фонд) — офис |

| Возможности изменения состава участников |

|

|

|

Продажа (дарение, обмен) акций – отчуждение акций | Продажа (дарение, обмен) акций – отчуждение акций |

|

| Органы управления юридического лица |

|

|

|

|

|

|

| Обязанность по ведению бухгалтерского учета могут осуществлять |

|

|

|

|

|

|

Общие положения об УК

Для создания компании необходимо оплатить уставный капитал. Однако далеко не все бизнесмены в состоянии толком объяснить, для чего учреждается уставный капитал, каковы условия его комплектации и способы оплаты.

Понятие уставного капитала

Общество с ограниченной ответственностью отличается от другой организационной структуры тем, что здесь ответственность предприятия ограничивается размером УК, создаваемого учредителями для компенсации задолженности по своим обязательствам. Кредиторы, имеющие дело с ООО, могут рассчитывать на возвращение своих денег исключительно в границах заявленного уставного капитала.

Виды внесения

Вносить свою долю в уставный капитал учредители могут:

- деньгами;

- имуществом;

- ценными бумагами;

- имущественными правами.

Денежные вклады являются наиболее распространённым способом оплаты УК. Они вносятся наличными по кассовому приходному ордеру или по безналичному расчёту на накопительный или расчётный счёт. Накопительный счёт открывают до начала постановки на учёт ООО для аккумуляции там всего УК. Однако сейчас делают это редко, так как преобладает практика накопления уставного капитала уже после регистрации общества на его расчётном счёте.

Иностранным компаниям или иностранным гражданам не запрещается вносить свою долю УК в иностранной валюте.

В какой бы валюте ни вносился уставный капитал, он должен быть оплачен полностью в течение оговорённого законом срока

Сегодня нерезиденты могут переводить средства сразу на расчётный счёт, так как у них появилось достаточно времени для такой операции (четыре месяца с момента регистрации компании). Средства в иностранной валюте, зачисленные как доля уставного капитала, сразу же переводятся по курсу в валюту РФ — рубли.

Для перерасчёта стоимости имущества, лицензий, товарных знаков, а также иных форм внесения долей в неденежном выражении привлекается оценщик.

Для определения денежного выражения имущественного вклада в уставный капитал необходима оценка независимого эксперта

УК в денежной форме находится на расчётном счёте. Он является собственностью общества. Всю сумму УК разрешается использовать для обычных банковских операций.

Приём УК в имущественной форме происходит в результате следующих действий:

- Оценка имущественного или иного вклада независимым оценщиком.

- Утверждение итогов оценки учредителями.

- Оформление оценки в виде протокола или договора об учреждении.

- Приём имущественных и иных вкладов на баланс ООО по акту приёма-передачи.

Размер УК

Минимальная сумма УК для ООО составляет 10 тыс. руб. Согласно п. 2 ст. 66 ГК РФ, с сентября 2014 года УК в минимальном размере разрешается иметь только в денежной форме. Иными словами, учредители обязаны своими вкладами обеспечить итоговую сумму в 10 тыс. руб. и положить собранные средства на расчётный счёт как уставный капитал. Естественно, что не возбраняется внесение долей имуществом вдобавок к сумме в 10 тыс. руб.

Если это всё же произойдёт, то во исполнение требований п. 4 ст. 90 ГК РФ общество будет обязано выполнить нелёгкую операцию по уменьшению УК. Ну а если величина чистых активов упадёт ниже отметки величины уставного капитала, понадобится приступить к закрытию фирмы, потому что предприятие, которое не в состоянии отвечать по своим обязательствам, подлежит ликвидации.

Для особых видов деятельности минимальный размер УК устанавливается намного выше 10 тыс. руб.

Максимальный размер УК для ООО законодателем не установлен. Теоретически его величина может быть любой. Многие компании предпочитают иметь минимальный УК, который обеспечивает им гарантию защиты в случае неудачного развития событий. Однако некоторые фирмы со временем увеличивают размер УК. Одной из причин такой операции является стремление получить банковский кредит или привлечь к своей деятельности крупных партнёров.

Размер уставного капитала должен соответствовать текущим потребностям компании

Как соотносятся УК и доля участника

Уставный капитал складывается из номинальной стоимости долей всех собственников. Доля может быть выражена в процентном отношении или в дробях. Сумма долей всех участников должна быть 100% или единица.

Каждая доля имеет номинальную и действительную стоимость. Номинальная стоимость — это вклад учредителя в денежном выражении. Например, если два участника открыли ООО с минимальным капиталом и владеют им в равных частях, то номинальная стоимость доли каждого из них будет составлять 5 000 рублей.

Действительная стоимость доли рассчитывается исходя из того же процента (или дроби), но применяется он не к УК, а к сумме чистых активов общества. Когда участник выходит из его состава, он должен получить часть имущества ООО, пропорциональную его вкладу в уставный капитал. Стоимость этого имущества по данным бухгалтерского учета и будет равна действительной стоимости его доли.

Бухгалтерские проводки при внесении денег для формирования УК

Учет расчетов по формированию УК ведется на сч. 80 «Уставный капитал». В данном случае он корреспондирует со сч. 75 «Расчеты с учредителями» и (в зависимости от выбранного варианта) со счетами по учету денежных средств (50, 51, 52).

Проводка Дт 75.1 — Кт 80 формирует задолженность учредителей по вкладам в УК.

Далее возможны различные способы оплаты УК деньгами.

Учредитель может сначала внести деньги в кассу: Дт 50 — Кт 75.1.

Затем они сдаются на расчетный счет: Дт 51 — Кт 50.

Также учредитель может сразу перечислить деньги на расчетный счет: Дт 51 — Кт 75.1.

Если учредитель является нерезидентом, то он имеет право внести вклад в иностранной валюте. Это следует из законодательства о валютном контроле (ст. 6 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ): Дт 52 — Кт 75.1.

В этом случае появляются курсовые разницы. В соответствии с п. 14 ПБУ 3/2006 эти разницы следует относить на добавочный капитал (сч. 83):

- Дт 75.1 — Кт 83 — в случае если курс валюты вырос и возникшие разницы являются положительными;

- Дт 83 — Кт 75.1 — в случае падения курса валюты и возникновения отрицательных разниц.

Отсюда видно, что курсовые разницы, возникшие при падении курса валюты в данном случае необходимо компенсировать за счет добавочного капитала. Но у вновь создаваемой организации добавочный капитал, как правило, еще не сформирован. Поэтому до пополнения добавочного капитала у предприятия может образоваться отрицательное сальдо по сч. 83.

Налоговые последствия внесения денег для формирования УК

Получение взносов в УК не формирует налоговую базу по прибыли на основании подп. 3 п. 1 ст. 251 НК РФ. В данной статье указано, что внесение любого имущества (к которому в соответствии с п. 2 ст. 130 ГК РФ относятся и денежные средства) в качестве взносов в УК не увеличивает облагаемую базу.

Взносы в УК не облагаются и НДС, т. к. в соответствии с подп. 4 п. 3 ст. 39 НК РФ они не являются реализацией.

Курсовые разницы в данном случае также не оказывают влияния на налог по прибыли (п. 1 ст. 277 НК РФ). В данной статье указано, что получение оплаты за размещаемые акции или доли не приводит к возникновению у эмитента прибыли (убытка).

Следовательно, внесение денег в качестве взноса в УК не оказывает никакого влияния на налогообложение юридического лица.

Что такое НАО

В 2014 году были пересмотрены определения, касающиеся организационно-правовых форм юридических лиц. Федеральный закон № 99 от 5.05.2014 внес поправки в законодательство и упразднил понятие ЗАО. Одновременно вводилось новое разделение для хозяйственных обществ, различая их по критерию открытости для третьих лиц и возможности стороннего участия.

Статья 63.3 Гражданского кодекса (ГК) дает определение новым понятиям. Согласно статье, хозяйственные общества бывают:

- Публичные (ПО). Это такие компании, акции которых свободно обращаются в соответствии с Законом № 39 от 22.04.1996 «О рынке ценных бумаг». Альтернативным требованием, относящим организацию к категории ПО, является указание на публичный характер в названии.

- Непубличные (НО). Все остальные, не являющиеся публичными.

Законодательная формулировка не дает четкого определения непубличного общества, и опирается на исключающий принцип (все, что не ПО, то является НО). Юридически это не очень удобно, потому что создает нагромождение формулировок при попытке определить термины. Аналогичным образом обстоит дело и с установлением значения непубличного акционерного общества (НАО). Определить его можно только по аналогии (НАО – это АО с признаками НО), что тоже некомфортно.

Зато юридическая процедура перехода к новым определениям отличается простотой. Закон № 99-ФЗ признает публичными акционерными обществами все АО, созданные до 1 сентября 2014 года и отвечающие квалификационным признакам. А если такая компания по состоянию на 1 июля 2015 г. имеет в уставе или названии указание на публичность, а по сути, не являющейся ПАО, то ей дается пять лет, чтобы начать открытый оборот ценных бумаг или перерегистрировать название. Значит, 1 июля 2021 года – это окончательный срок, когда по закону должен завершиться переход на новые формулировки.

Организационно-правовая форма

Публичные и непубличные акционерные общества различаются согласно статье 63.3 Гражданского кодекса. Определяющим признаком является свободный оборот акций компании, поэтому будет ошибкой механически переводить старые определения в новые (например, считать, что все ОАО автоматически становятся ПАО). Согласно законодательству:

- К числу публичных акционерных обществ относятся не только ОАО, но и ЗАО, имеющие открыто размещенные облигации или другие ценные бумаги.

- В категорию непубличных АО входят акционерные компании закрытого типа, плюс – ОАО, не имеющие акций в обороте. При этом, категория НО будет еще шире – помимо НАО, сюда входит и ООО (общества с ограниченной ответственностью).

Учитывая специфический характер ЗАО, упрощающий задачу концентрации активов в руках группы лиц, объединение его в одну группу с ООО вполне логично. Законодательная необходимость создания категории НО становится предельно понятной – это объединение в одну группу хозяйственных обществ, исключающих стороннее влияние. При этом, непубличное общество с ограниченной ответственностью без особых сложностей может быть преобразовано в НАО (обратный процесс тоже возможен).

Отличие публичного акционерного общества от непубличного

Сравнивая между собой ПАО и НАО важно понять, что каждое из них имеет свои преимущества и недостатки, в зависимости от конкретной ситуации. Например, публичные АО дают больше возможностей для привлечения инвестиций, но при этом они менее устойчивы при корпоративных конфликтах, чем непубличные акционерные общества

В таблице показаны основные различия между двумя типами хозяйственных субъектов:

| Характеристики | Публичные АО | Непубличные АО |

| Наименование (до 1.07.2020 прежние формулировки будут признаваться законом) | Обязательно упоминание о публичном статусе (например, ПАО «Весна») | Указание отсутствия публичности не требуется (например, АО «Лето») |

| Минимальный размер уставного капитала, рублей | 1000 минимальных размеров оплаты труда (МРОТ) | 100 МРОТ |

| Число акционеров | Минимум 1, максимум не ограничен | Минимум 1, когда число акционеров начинает превышать 50 человек, требуется перерегистрация |

| Торговля акциями на бирже | Да | Нет |

| Возможность открытой подписки для размещения ценных бумаг | Да | Нет |

| Преимущественное приобретение акций | Нет | Да |

| Наличие совета директоров (наблюдательного совета) | Да | Можно не создавать |

Увеличение фонда АО

Стартовый капитал компании складывается из нескольких видов акций, которые имеют дифференцированный номинал. В процессе предпринимательской деятельности АО вправе увеличить его размер. Зачастую такая процедура облегчает процесс получения банковского кредита и расширяет круг надежных партнеров. Уставный фонд компании повышают за счет:

- дополнительного размещения бумаг, дающих право на получение дивидендов;

- изменения номинала акций в сторону увеличения.

Решение об изменении стартового капитала включается в повестку высшего органа управления АО. Он определяет:

- стоимость размещаемых акций и их количество;

- метод размещения дивидендных бумаг;

- формат оплаты активов, размещаемых посредством подписки.

Но при одобрении решения юридическое лицо еще не может размещать на рынке дополнительный пакет дивидендных бумаг (эмиссия). Высший орган управления АО изначально должен утвердить решение о выпуске документов, которые удостоверяют право на получение дивидендов. Затем документы (перечисленные в п.2.5.2 Стандартов эмиссии), передаются в ЦБ, который осуществляет госрегистрацию дополнительных активов. На следующем этапе дивидендные бумаги размещаются посредством их конвертации, а данные о новых акциях фиксируются в реестре. Далее регистрируется отчетность об итогах выпуска эмиссионных активов, после чего корректировки, связанные с ростом УК, вносятся в Устав и заносятся в ЕГРЮЛ.

Назначение и формула рентабельности

Акционерный капитал нужно рассматривать как один из важных рыночных показателей для АО, чьи будущие корпоративные действия бывают тесно связаны с состоянием и размером его уставного капитала, который очень важен, т. к. он позволяет:

- контролировать долю привилегированных размещённых акций и стоимость чистых активов;

- проводить эмиссии (дополнительных акций и облигаций);

- определить наибольший объём размещённых акций, приобретаемых обществом;

- определить наименьший объём резервного фонда.

Формулу рентабельности акционерного капитала можно выразить следующим образом: Чистая прибыль / Акционерный капитал.

Определение минимального размера уставного капитала АО в зависимости от типа общества: публичное (ранее — открытое) или непубличное

Если АО является непубличным, то минимальный размер УК должен быть 10 000 руб.

Справочно! До вступления в силу ФЗ «О внесении изменений…» от 29.06.2015 № 210-ФЗ минимальный размер уставного капитала открытого акционерного общества был равен 1 000 МРОТ, минимальный УК закрытого АО — 100 МРОТ.

Согласно п. 8 постановления пленума Высшего арбитражного суда РФ от 18.11.2003 № 19 если на момент создания АО размер УК соответствовал требованиям закона, то и в последующем (за исключением случая уменьшения УК) АО вправе сохранять такой размер. О необходимости учитывать данное обстоятельство дополнительно указал Минфин России в письме от 22.07.2015 № 03-01-10/42221.

Увеличение уставного капитала ООО

В процессе работы учредители предприятия могут принять решение о необходимости повышения размера УК общества. Причины подобной манипуляции различные — прием нового учредителя в состав или необходимость соблюдения требований законодательства в случае изменения вида деятельности. Также увеличение УК придает компании большей солидности и повышает шансы на привлечение дополнительного капитала со стороны инвесторов.

Различаются и способы увеличения УК ООО. Процедура может производиться за счет уже существующих активов компании и дополнительных взносов акционеров. К примеру, появление новых учредителей приводит к тому, что последние вносят свои доли в уставной капитал. В результате размер УК увеличивается.

Вне зависимости от причины, по которой принято решение об увеличении УК, а также выбранного способа, процесс оформления остается неизменным. Он выполняется по следующему алгоритму:

- Организуется общее собрание, где должны быть учредители ООО. Владельцы компании принимают решение об изменении размера УК в сторону увеличения и о вхождении дополнительного участника (если этот факт имеет место). В случае повышения УК путем внесения новых взносов требуется еще одно решение, подразумевающее перечисление средств в уставной капитал.

- Готовится новый вариант устава или дополнительные листы с изменениями, где находит отражение новый размер УК ООО.

- Оплачивается государственная пошлина. В 2021 году ее размер не изменился и равен 800 рублям.

- Готовятся бумаги, которые подтверждают факт внесения вклада нового владельца или дополнительного взноса. Передача средств может подтверждаться платежным поручением, квитанцией или кассовым ордером. Если увеличение производится с помощью имущества, не обойтись без привлечения независимой оценочной организации и составления акта приемки нового имущества на баланс предприятия.

- Подача в налоговую инспекцию бумаг, касающихся регистрации увеличения УК ООО и внесения правок в устав. На эту работу дается не больше 30 дней. В пакет документов необходимо включить заявление (форма Р13001), которое заверено нотариусом, квитанцию о выплате госпошлины, бумаги с подтверждением факта вноса в УК, новый вариант устава или бумаги с изменениями (2 экземпляра), а также протокол собрания владельцев или решение единого учредителя. Последний документ должен быть заверен нотариусом.

По истечении пяти рабочих суток необходимо снова обратиться в ФНС и получить лист, подтверждающий запись в ЕГРЮЛ, а также заверенный налоговой инспекцией вариант нового устава.

Кому что надо

С точки зрения Уголовного Кодекса различий между «пирамидой» и ПАО не так уж и много. И те, и другие продают бумажки, которые со временем обещают превратить в деньги. Те, кому удается выполнить обещание, становятся солидными предпринимателями. Те, кому не удается, попадают в зону интереса правоохранительных органов. Поэтому ограничения здравого смысла при выпуске акций весьма важны.

В остальном же ПАО – одна из наилучших форм ведения бизнеса как для начинающих предпринимателей, так и для акул рынка.

Бытует мнение, что создание ПАО – прерогатива уже состоявшихся и успешных бизнесменов, которым нет смысла изучать законодательство и бегать с папками по различным инстанциям, регистрируя ПАО. Наилучший способ для них – заключить договор с фирмой, предоставляющей посреднические услуги по регистрации юридических лиц.

Безусловно, это очень хороший способ, но дело в том, что ПАО создают не только Ротшильды, но и студенты третьих курсов, для которых каждый рубль – на вес золота. Они собирают необходимые 100000 рублей уставного капитала с миру по нитке, превращая своих кредиторов в акционеров будущего ПАО. Их будущие доходы – пока только идея, но идея иногда блестящая. Для претворения этой идеи в жизнь им нужны средства, которые окупятся далеко не сразу, а потому вариант с получением кредита – не для них. Лучшим способом будет создание ПАО с возможностью привлечения средств за счет продажи акций.

Именно этой категории предпринимателей будут полезны советы по самостоятельной регистрации публичного акционерного общества.

Часто в категорию ПАО переходят ООО и НАО, которым требуются:

- привлечение средств для развития бизнеса;

- возможность выхода на международный рынок с целью привлечения иностранных акционеров.

Этой категории предпринимателей действительно лучше обратиться в фирмы, оказывающие услуги по регистрации предприятий, и не терять время и нервы на бюрократические процедуры.

Увеличение уставного капитала АО

Все акции АО являются бездокументарными. Это означает, что сведения о собственниках акций отражаются в реестрах либо в записях по счету депо. Акции необязательно должны быть целыми. В силу п. 3 ст. 25 ФЗ № 208 они могут дробиться.

Дробные акции также участвуют в обороте публичного АО или внутри непубличного АО. Если акционер имеет, например, 2 дробные акции, размер каждой из которых составляет ½ от целой, то считается, что он владеет целой акцией.

Капитал АО может увеличиваться 2 способами:

- Путем увеличения стоимости уже существующих акций. Решение об этом принимается на общем собрании акционеров. Увеличить стоимость имеющихся акций можно, когда у АО есть имущество, которое может покрыть увеличение стоимости.

- Путем эмиссии новых акций. Решение об этом принимает либо общее собрание, либо совет директоров, если такие полномочия переданы ему согласно уставу АО. Как правило, эмиссия осуществляется при необходимости привлечения новых акционеров. Возможно увеличение капитала как за счет имущества АО, так и иными способами, например путем привлечения средств новых акционеров.

Для увеличения уставного капитала акционерного общества все члены общего собрания должны проголосовать за единогласно. Новые акции, которые появляются за счет имущества АО, распределяются между акционерами пропорционально их количеству. Необходимо отметить, что количество акций не может превышать указанное в уставе АО.

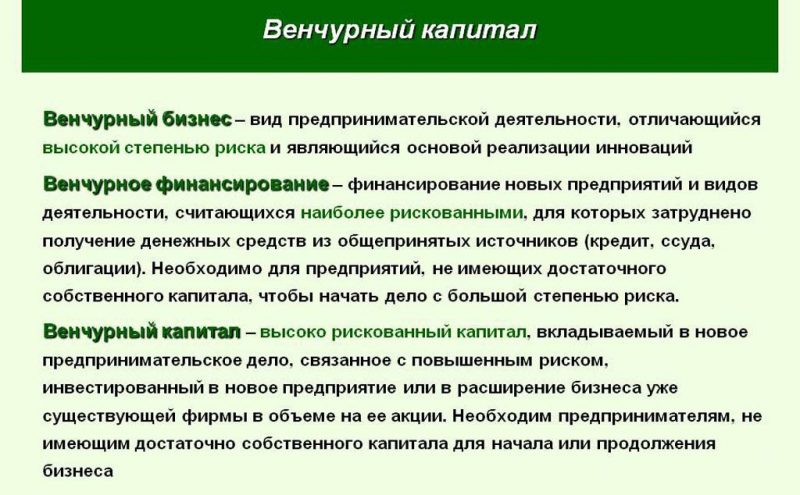

Что это такое

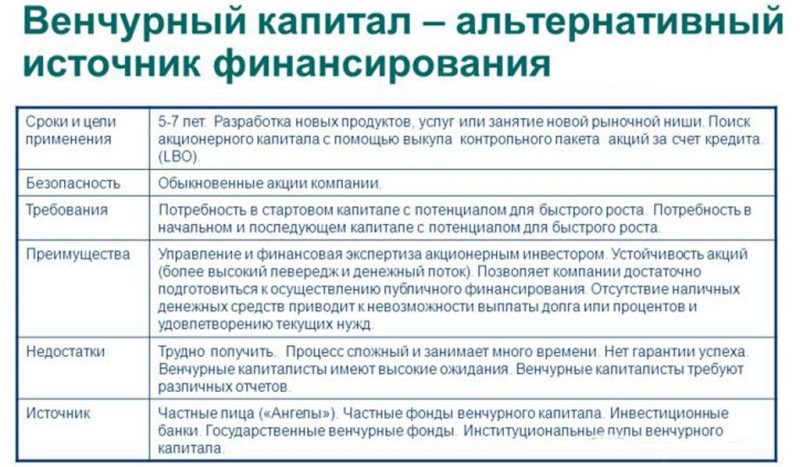

Венчурный капитал – это прямые средства, используемые для финансирования новых быстрорастущих компаний или уже сформировавшихся фирм, попавших в непростую финансовую ситуацию, которая сопряжена с высоким уровнем риска, но ожиданиями кратной прибыли. Если говорить простыми словами, то это капитал, который вкладывается на ранних стадиях формирования компаний или на стадии финансовой нестабильности бизнеса.

Часто его связывают с сектором высоких технологий, однако средства, вложенные на первых этапах зарождения бизнеса по продаже помидоров, также можно назвать венчурным капиталом.

Для выстраивания эффективной системы координирования прямых вложений инвесторов существуют специальные фонды.

Распределение ролей в венчурной фирме

Во главе таких организаций находятся инвестиционные менеджеры, которые, как правило, имеют большой опыт в инвестициях подобного типа. На нижних ступенях корпоративной структуры находятся партнеры с ограниченной ответственностью. Это могут быть либо какие-то учреждения типа НПФ, фондов коллективных инвестиций и т.д., или же частные состоятельные инвесторы.

Главные руководители фирмы получают часть прибыли со всех проектов компаний. Остальные члены организации сфокусированы на конкретных направлениях инвестирования и прибыль получают только от тех сделок, в которых участвуют.

Структура фондов

В основном структура венчурного фонда представляет собой пул денежных средств, привлеченных от инвесторов. Контроль и руководство осуществляет управляющая компания, принадлежащая главным менеджерам фонда.

Далее собранные с партнеров деньги вкладываются в разные проекты, и собираются портфели инвестиций. Большая часть венчурных фондов работает по модели 10-летного жизненного цикла организации.

Объекты инвестиций

Венчурный капитал может распределяться самыми разнообразными способами. Объектами могут стать компании из любых отраслей, географической принадлежности и стадий бизнеса. Такие инвесторы могут рассматривать для своих вложений не только стартапы, но и фирмы, которые находятся на грани банкротства. Венчурный капитал можно инвестировать и в еще даже незарегистрированные организации. Это явление носит название «посевные инвестиции».

Фонды часто универсальны по своим инвестиционным стратегиям, но есть и узко специализирующиеся финансовые учреждения.

Мобилизация венчурного капитала

Одни фонды используют модель сбора средств с партнеров по мере возникновения инвестиционных возможностей, другие мобилизуют капитал только в течение определенного периода времени формирования венчурного фонда.

Инструментами сбора средств могут быть специальные заявки или продажа долей.

Помимо этого, во многих финансовых структурах имеют место «подписные» и «переходные» вложения. Их смысл заключается в том, что если инвестиция реализуется в течение полугода, то вырученная прибыль автоматически реинвестируется в новые проекты.

Оплата труда

Руководители организации, занимающейся венчурным капиталом, рассчитывают на получение комиссионных годовых выплат в размере от 3 до 7 % от общего капитала венчурного фонда и 1/5 часть от прибыли, которую принесли инвестиционные проекты.

Остальные партнеры получают деньги только от реализации инвестиционных идей.

Из каких источников поступает

Источники прямых инвестиций разделяются по типу капитала и структуре собственности.

Относительно денежной составляющей они могут быть:

- с использованием заемного капитала;

- без использования заемных средств.

По структуре собственности их можно подразделить на:

- семейные или частные источники капитала;

- институциональные организации.

Среди последних можно выделить публичные и непубличные компании, банковские учреждения и холдинговые структуры.

Все об акционерном обществе в РК

Акционерное общество — это юридическое лицо, выпускающее акции с целью привлечения средств для осуществления своей деятельности. Акционеры акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций, за исключением случаев, предусмотренных законодательными актами.

Акционерное общество обладает имуществом, обособленным от имущества своих участников, несет ответственность по своим обязательствам в пределах своего имущества и не отвечает по обязательствам своих участников.

Конец рекламы

Акционеры корпоративных накопительных пенсионных фондов несут солидарную ответственность по обязательствам названных фондов в порядке и на условиях, установленных законодательством о пенсионном обеспечении.

Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества, если иное не предусмотрено законодательными актами.

Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с настоящим Кодексом, законодательными актами. Особенности правового положения акционерных обществ, созданных путем приватизации государственных предприятий или контрольный пакет акций которых принадлежит государству, определяются законодательными актами Республики Казахстан.

В случаях, предусмотренных законодательством, в организационно-правовой форме акционерного общества могут создаваться некоммерческие организации.

Что такое уставной капитал?

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.