Что такое оборотный капитал на самом деле?

Содержание:

- Среднегодовая стоимость основных средств. Определение и нормативная база

- Net Working Capital Definition

- Формула оборотного капитала

- What Is Working Capital Management?

- Понятие рентабельности совокупного капитала

- Экономические показатели для оценки оборотных средств предприятия

- Рабочий капитал: оптимальная величина

- Собственный оборотный капитал в нашей жизни

- Расчет

- What You Should Know About The Components Of Working Capital

- Оборачиваемость оборотных средств

- Special Considerations

- Оптимизация рабочего капитала

- Выводы о том, что означает изменение показателя

Среднегодовая стоимость основных средств. Определение и нормативная база

Отличительная черта объектов основного капитала заключается в самом долговременном эксплуатационном периоде. Этот период во много сотен раз больше одного операционного производственного цикла. В сфере учета предпринимателям помогают амортизационные отчисления, помогающие «раскидать» стоимость станка на каждую единицу выпускаемой с его помощью продукции. Но как же нужно поступить, если требуется провести некий срез существующей имущественной обстановки в компании?

Здесь выручает усредненный по году показатель стоимости основных средств. Он отражает актуальную общую текущую стоимость капитала фирмы. И компания может быть заинтересована в такой оценке по следующим причинам:

- Для оценки реального объема затрат, которые были осуществлены на поддержание или восстановление основных средств за отчетный период.

- Подтверждение корректности юридического (правового) оформления дорогостоящих объектов капитала и всех транзакций с их участием.

- Учет продаж и списания.

- Фиксация возможных убытков, связанных с владением и эксплуатацией объектов основных средств.

- Оценка эффективности применения основного капитала в профильной производственной деятельности.

В качестве документов нормативной базы, пользующихся заслуженным уважением, выступают следующие:

- Положение по бухгалтерскому учету №6/01 «Учет основных средств» №26-н;

- Методическое пособие по основным средствам №91-н.

Государство кровно заинтересовано в существовании единого стандарта определения среднегодовой стоимости. Ведь от этого зависит объем взимаемого налога на имущество. Поэтому непосредственно правила и алгоритм подсчета прописаны в следующих нормативных документах:

- статья 376 Налогового кодекса РФ;

- письма Министерства Финансов №03-05-05.

Net Working Capital Definition

In simple terms, net working capital (NWC) denotes the short terms liquidity of a company and is calculated as the difference between the total current assets and the total current liabilities

Net Working Capital Formula

Let’s have a look at the formula –

There are two important elements.

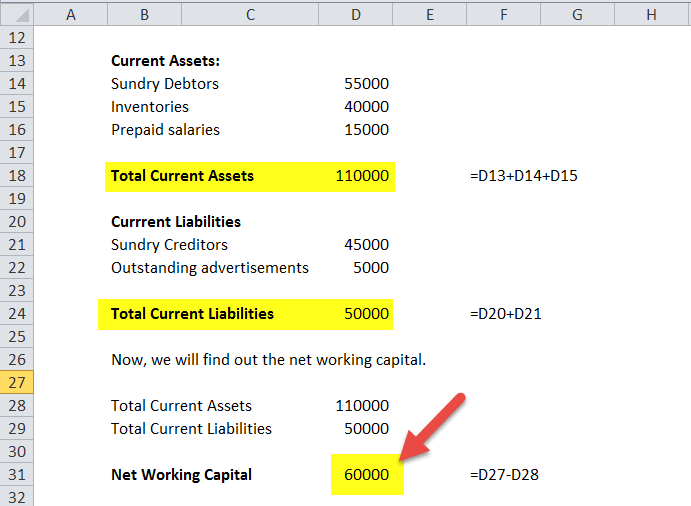

- The first element is the current assets. Current assets are those assets that can be liquidated within one year or less. That means current assets will pay you off for less than a year. We can give examples of current assets as sundry debtors, accounts receivables, inventories, prepaid salaries, etc.

- The second element is the current liabilities. Current liabilities are those liabilities that can be paid off for less than a year. The examples of current liabilities are sundry creditors, accounts payables, outstanding rent, etc.

Example

Let’s take a practical example of networking capital formula.

Tully Company has the following information –

- Sundry Creditors – $45,000

- Sundry Debtors – $55,000

- Inventories – $40,000

- Prepaid salaries – $15,000

- Outstanding advertisements – $5000

Find out the NWC of Tully Company.

In the above example, we have been given both current assets and current liabilities.

First, we need to separate the current assets from the current liabilities.

Then we need to total the current assets and also the current liabilities. And then, we need to find the difference between the current assets and the current liabilities.

- Current Assets – Sundry Debtors, Inventories, Prepaid salaries;

- Current Liabilities – Sundry Creditors, Outstanding advertisements.

Total current assets = (Sundry Debtors + Inventories + Prepaid salaries) = ($55,000 + $40,000 – $15,000) = $110,000.

Total current liabilities = (Sundry Creditors + Outstanding advertisements) = ($45,000 + $5000) = $50,000.

The Net Working Capital Formula is –

Total Current Assets – Total Current LiabilitiesCurrent LiabilitiesCurrent Liabilities are the payables which are likely to settled within twelve months of reporting. They’re usually salaries payable, expense payable, short term loans etc.read more = $110,000 – $50,000 = $60,000.

Colgate Example

Below is the Balance Sheet Snapshot of Colgate’s 2016 and 2015 financials.

Let us do the Calculation for Colgate

NWC (2016)

- Current Assets (2016) = 4,338

- Current Liabilities (2016) = 3,305

- NWC (2016) = 4,338 – 3,305 = $ 1,033 million

NWC (2015)

- Current Assets (2015) = 4,384

- Current Liabilities (2015) = 3,534

- NWC (2015) = 4,384 – 3,534 = $850 million

Use of Net Working Capital

If you look at current assets and current liabilities, you will find them on the balance sheet. Investors use NWC to know whether a company is liquid enough to pay off its short-term liabilities. That’s why NWC needs to be interpreted properly.

There are two ways through which we can interpret NWC.

- When the NWC is positive, the investors can understand that the company has enough current assets to pay off its current liabilities.

- And when the NWC is negative, the investors can comprehend that the company doesn’t have enough assets to pay off its current liabilities.

Investors can also see the usefulness of NWC in calculating the free cash flow to firm and free cash flow to equityFree Cash Flow To EquityFCFE (Free Cash Flow to Equity) determines the remaining cash with the company’s investors or equity shareholders after extending funds for debt repayment, interest payment and reinvestment. It is an indicator of the company’s equity capital managementread more. But if there is an increase in the NWC, it isn’t considered as positive; rather, it’s called negative cash flow. And obviously, this increased working capital is not available for equity.

You can use the following calculator

| Total Current Assets | |

| Total Current Liabilities | |

| Net Working Capital Formula | |

Net Working Capital Formula in Excel (with excel template)

Let us now do the same example above in Excel. This is very simple. You need to provide the two inputs of Total Current Assets and Total Current Liabilities.

You can easily do the Calculation in the template provided.

First, we need to separate the current assets from the current liabilities.

You can download this template here – Net Working Capital Excel Template.

Recommended Articles:

This article has been a guide to Networking Capital Formula, examples along with practical illustrations. Here you also find Net Working Capital Calculator along with an excel template download. You may also have a look at the following articles to learn more about Financial Ratio Analysis –

- What is Capital Employed Formula?

- Negative Cash Flow

- Changes in Net Working Capital

- Acid Test Ratio Formula | Calculate

Формула оборотного капитала

Чтобы рассчитать оборотный капитал , сравните текущие активы компании с ее текущими обязательствами. Текущие активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или превращены в наличные деньги менее чем за один год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате и текущую часть долгосрочной задолженности. Текущие активы доступны в течение 12 месяцев. Текущие обязательства подлежат погашению в течение 12 месяцев.

Краткая справка

Стандартная формула для определения оборотного капитала – это текущие активы за вычетом текущих обязательств.

Оборотный капитал, который соответствует среднему по отрасли для компании сопоставимого размера или превышает его, обычно считается приемлемым. Низкий оборотный капитал может указывать на риск бедствия или дефолта.

What Is Working Capital Management?

Working capital management is a business strategy designed to ensure that a company operates efficiently by monitoring and using its current assets and liabilities to the best effect.

Key Takeaways

- Working capital management requires monitoring a company’s assets and liabilities to maintain sufficient cash flow to meet its short-term operating costs and short-term debt obligations.

- Working capital management involves tracking three ratios namely the working capital ratio, the collection ratio, and the inventory ratio.

- Working capital management can improve a company’s earnings and profitability through efficient use of its resources.

1:58

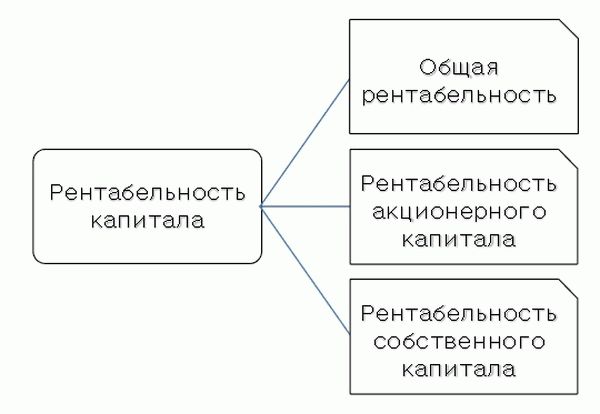

Понятие рентабельности совокупного капитала

Все вложения могут формироваться за счет двух источников: собственного капитала и заемного капитала. По этой причине существует два коэффициента, с помощью которых определяется рентабельность совокупного капитала:

- рентабельность собственного капитала (ROE),

- рентабельность заимствованного капитала (ROCE).

Рентабельность капитала, который находится в собственности организации, отражает эффективность вложения средств в функционирования компании.

Формула рентабельности задействованного (заемного) капитала отражает эффективность вложений в работу организации как собственных, так и заемных средств. С помощью этого показателя руководство может определить степень эффективности использования в своей деятельности собственного капитала и привлеченных средств в долгосрочной перспективе (например, инвестиций).

Экономические показатели для оценки оборотных средств предприятия

Структура оборотных средств — это процентное соотношение между группами активов предприятия, которые относятся к оборотным средствам.

Важно. Следует помнить, что абсолютного идеального соотношения между группами оборотных средств не существует

Можно говорить лишь об оптимальной структуре оборотных средства. Но для каждого вида бизнеса оно индивидуально. При этом, если учесть, что внутри каждого бизнеса присутствуют, например, сезонные колебания продаж, цен на сырье и продукцию, то можно говорить лишь о необходимости приближения к динамически меняющемуся оптимуму.

Коэффициент оборачиваемости товарных запасов (см. «Коэффициент оборачиваемости товарных запасов«) — показывает количество оборотов, которые совершают товарные запасы за отчетный период. Для сопоставимости аналитических данных обычно предполагают, что речь идет про годовую оборачиваемость.

Коэффициент оборачиваемости оборотных средств — показывает количество оборотов, которые совершает оборотный капитал предприятия за отчетный период.

Vреализации — Объем реализации за отчетный период (по умолчанию год) без учета косвенных налогов (НДС) и акцизовSоборотных средств — среднее значение суммы имевшихся у предприятия оборотных средств за отчетный период (год) в которое включается совокупность всех оборотных активов предприятия.

Традиционно, значение суммы имеющихся оборотных средств берут из баланса предприятия. Взяв, например, квартальную отчетность за прошедший год, усредняют полученное значение. То есть суммарную цифру за четыре последних квартала делят на четыре. Если никакие другие данные недоступны, то такой подход допустим. Тем не менее, необходимо помнить, что баланс — это всего лишь срез информации на конкретную дату. Поскольку, конец квартала может быть связан с процессом расчета налоговых обязательств, то на указанный момент оборотные средства предприятия могут существенно отличаться от обычного значения. То есть полученное значение оборачиваемости может быть искажено.

Длительность периода оборачиваемости оборотных средств — показатель, обратный коэффициенту оборачиваемости. Показывает количество дней, в течение которых происходит полный оборот оборотного капитала предприятия.

где:tОборачиваемости — время оборачиваемости оборотных средств в дняхTПериода — длительность периода, за который был измерен коэффициент оборачиваемостиKОборачиваемости — коэффициент оборачиваемости, который был вычислен ранее.

Если мы знаем коэффициент оборачиваемости оборотных средств, то разделив длительность периода, за который он был измерен на количество оборотов за этот самый период (именно это значение отражает коэффициент оборачиваемости оборотных средств) мы получим количество дней (календарных) за которые этот оборот происходит.

Подробнее этот процесс описан в уроке «Финансовый цикл».

Рабочий капитал: оптимальная величина

Желательно, чтобы рабочий капитал организации был представлен в величине, в любом случае превышающей объем краткосрочных обязательств (Б1500). Иначе фирма не сможет рассчитываться по долгам вовремя. Однако если при расчете в разные периоды рабочий капитал уверенно растет, то это может свидетельствовать о накоплении чрезмерных объемов дебиторской задолженности, которая входит в структуру текущих активов фирмы (Б1200).

Если рабочий капитал будет меньше величины краткосрочных обязательств, то фирме придется привлекать дополнительные средства учредителей в качестве взносов в уставный капитал или же стимулировать получение большей выручки за счет оптимизации каналов продаж товаров или услуг.

Доктор экономических наук ФГАОУ ВО «Московский государственный институт международных отношений (Университет) МИД России» С. И. Пучкова, совместно с коллегами провели исследование 22 компаний и опубликовали научную статью на тему «Анализ финансовой устойчивости компаний на основе можелей прогнозирования банкротства». Формулы, приведенные в статье, помогут вам провести полный анализ финансовой устойчивости любого торгового предприятия. Выводы профессуры можно изучить в справочно-правовой системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Расчет

ЧОК – чистый оборотный капитал, СОК – собственный оборотный капитал, КрОб – обязательства, имеющие долгий срок реализации, которые необходимы для покупки ОС, Кр краткосроч. – долги с коротким сроком погашения, О – усредненный показатель размера ОА.

Аоб – оборотные средства, П – пассивы (обязательства), имеющие небольшой срок реализации.

- краткосрочная дебиторская задолженность;

- запасы, находящиеся в собственности;

- НДС по купленным товарам, средствам и ресурсам;

- финансовые инвестиции.

Пассивы с коротким сроком погашения – это долги, подлежащие уплате в период не более 1 года:

- невыплаченные средства на оплату труда, платежи в государственные учреждения, оплата услуг и товаров контрагентам;

- займы, взятые не недолгий период;

- обязательства другого типа и проценты по имеющимся;

- доходы, поступление которых ожидается в скором времени;

- резервы, сформированные на основе предстоящих доходов.

Анализ проводится при помощи показателей, полученных из бухгалтерского баланса (ББ).

ЧОК — это разница между строкой 1200 и 1500 в ББ.

Объяснение результатов:

- Если в ходе расчётов получился положительный итог, то это указывает на эффективное и грамотное управление хозяйственной и финансовой деятельностью предприятия. Но если сумма вышла высокой, то это повод чтобы задуматься – вдруг повышение связано с противоположным процессом – неэффективным использованием ЧОК.

- Отрицательный – срочная смена курса политики компании и более правильное управление делами. В такой ситуации фирма не может покрыть затраты перед кредиторами, что может привести к банкротству организации.

- Нулевой – редкий, но в некоторых случаях он появляется. Это означает, что все ресурсы задействованы в производственном или ином процессе на предприятии. В таких ситуациях вводится пристальный контроль и тщательный анализ прошлых и будущих периодов.

Способность актива переводиться в денежный эквивалент называется ликвидностью. В зависимости от степени ликвидности, активы этой категории распределяются следующим образом:

- Строка 1250 – товары с высокой степенью ликвидности о денежных средствах и соответствия.

- Строка 1240 – вложения (чаще всего ценные бумаги государственного образца).

- Строка 1230 – задолженность по дебету.

Чем выше уровень высоколиквидных активов, тем проще предприятию рассчитываться по долгам.

Для определения коэффициента рентабельности ЧОК, нужно высчитать его, основываясь на данных из ББ. Он помогает увидеть, насколько окупается и сколько приносит каждый рубль ОА.

Рассчитывается по формуле:

Роба. – рентабельность ОА, Пч – размер чистой прибыли организации (которая остается после покрытия всех долгов), Оач – чистые ОА.

У ЧОК имеются показатели, свидетельствующие о степени оборачиваемости.

Коб. – число оборотов за отчетный период. Формула:

Дреализ – это объем выручки от продажи произведенных товаров, Н – взносы по акцизным сборам и оплата НДС, произведенные в отчетный период.

Значение Кзагр. (коэффициента загрузки ЧОК) отражает количество вложенных активов для получения 1 рубля стоимости товара. Чем меньше показатель, тем эффективней управление компанией. Формула:

Срок одного оборота – длительность времени от приобретения материалов и сырья до поступления производимого товара в продажу.

Анализ проводится обычно: 360 дней – год, 90 – квартал, 30 – отчетный месяц.

При неэффективном использовании ОА или с целью поднять положительную динамику, необходимо предпринять ряд стандартных мер:

- снижение нуждаемости в запасах – налаживание механизма снабжения;

- проверка чрезмерного количества запасов;

- снижение (любым методом) стоимости сырья и материалов для производства;

- уменьшение продукции или числа объектов, еще не закончивших возведение, что снизит уровень оборотного капитала;

- сокращение имеющихся задолженностей дебиторского или кредитного вида;

- контроль за платежами;

- минимизирование уровня долгов дебиторов и списания по долгам;

- переустановка правил и условий по рассроченными платежам перед поставщиками и клиентами;

- отслеживание показателей значений в данном отчетном периоде.

Как происходит управление оборотным капиталом, можно узнать из данного видео.

What You Should Know About The Components Of Working Capital

There are a few primary components that give working capital a shape, which include –

- Inventory:

Inventory is a vital component of a firm’s current assets, and as a result, crucial for efficient management of working capital. Ideally, raw materials, semi-finished, and finished goods make up the inventory or stock.

- Accounts Receivable:

Accounts receivables or trade receivables denote the unpaid bills that a company raises in the event of selling and delivering goods on credit.

-

Accounts Payable:

Accounts payable or trade payables make up a vital part of current liabilities. Generally, accounts payable signify the amount that a firm has to pay against the credit purchases they made. Experts recommend businesses to adopt well-rounded management strategies to ensure timely payments and a smooth cash flow.

-

Cash And Cash Equivalent:

Undoubtedly one of the most essential components of working capital is current assets, to be specific, as it helps to maintain and optimise operating activities. One must note that cash also includes liquid securities that can be easily converted. It is important to manage cash efficiently to optimise the operating cycle, cut unwanted expenses, and boost profitability.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко = ОР / ССА,

где:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа = ОР / ССОА,

где:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т = Д / Ко,

где:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ = Тоа – Тка,

где

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Special Considerations

A high working capital turnover ratio shows a company is running smoothly and has limited need for additional funding. Money is coming in and flowing out regularly, giving the business flexibility to spend capital on expansion or inventory. A high ratio may also give the business a competitive edge over similar companies as a measure of profitability.

However, an extremely high ratio might indicate that a business does not have enough capital to support its sales growth. Therefore, the company could become insolvent in the near future unless it raises additional capital to support that growth.

The working capital turnover indicator may also be misleading when a firm’s accounts payable are very high, which could indicate that the company is having difficulty paying its bills as they come due.

Оптимизация рабочего капитала

Положительная величина рабочего капитала характеризует компанию как финансово устойчивую в краткосрочном периоде. Если организация финансирует оборотный капитал преимущественно за счет собственных или долгосрочных обязательств, это значит, что она не только может покрыть все свои краткосрочные обязательства за счет оборотных активов, но также имеет определенный запас прочности и потенциал для развития. Положительный РК — это позитивный индикатор для кредиторов и инвесторов для вложения средств в компанию.

Гость, уже успели прочесть в свежем номере?

Высокий уровень РК обеспечивает финансовую независимость компании в случае падения выручки или замедления оборачиваемости активов. Негативными факторами могут быть:

- снижения сбыта готовой продукции

- увеличение срока возврата дебиторской задолженности

- обесценивание оборотных активов в результате падение цен на продукцию

- возникновения невозвратной дебиторской задолженности при банкротстве дебитора.

Положительная величина чистого рабочего капитала позитивно характеризует только одну сторону деятельности компании – ее финансовую устойчивость и низкий риск возникновения банкротства. Но при оценке эффективности ведения бизнеса слишком большая величина рабочего капитала может говорить о нерациональном использовании оборотных средств. То есть она показывает, что часть оборотных средств может быть «заморожена» в дебиторской задолженности, в запасах или даже на счетах компании в виде денег, не задействованных в производственной деятельности компании и не генерирующих прибыль.

Таким образом оптимальной является такая величина рабочего капитала, которая позволяет без перебоев вести производственную деятельность и при этом не раздута до такой степени, что какие-то активы оказываются «замороженными» и не участвуют в генерации прибыли.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации: 1410 «Заемные средства» 1420 «Отложенные…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…