Ндфл (налог на доходы физических лиц)

Содержание:

- Плательщики и объект налогообложения

- Что такое региональные налоги и зачем нужны

- Перечисленный НДФЛ и особенности его формирования

- Ндфл это налог федеральный или региональный — Советы и консультации юристов

- Виды налогов в РФ

- Земельный налог

- Ндфл – федеральный или региональный налог?

- В каких случаях НДФЛ не уплачивается

- НДФЛ с аванса

- Транспортный налог

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Что такое региональные налоги и зачем нужны

Как понятно из названия, главное отличие региональных налогов в том, что они не идут в федеральный бюджет. Эти обязательные платежи остаются в регионе, области, крае.

Регулирует данную сферу, как и налогообложение в целом, Налоговый кодекс РФ. Однако в нем установлены только минимальные и максимальные ставки региональных налогов. В рамках данных лимитов местные власти могут устанавливать ставку, действующую в конкретном субъекте федерации.

По этой причине размеры налога, например, на имущество, могут существенно отличаться в Москве и Татарстане. Могут быть различными и сроки уплаты взносов, а также категории лиц, которые имеют льготы по их начислению и внесению.

Важно

Элементы региональных налогов — это ставка, порядок и сроки внесения, налоговые льготы.

Главная функция региональных налогов — это наполнение местного бюджета. Данные средства не отправляются в бюджет страны, а используются на месте.

Например: жители Татарстана, владельцы личных автомобилей, заплатили транспортный налог. На эти средства была отремонтирована объездная, которая идет вокруг Казани. Владелец цеха по производству молочной продукции в Самаре заплатил имущественный налог за принадлежащее ему здание. Деньги были направлены на медицинское оборудование для фельдшерского пункта в одном из поселков Самарской области.

Поэтому региональные налоги, вернее, количество собранных денег, существенно влияют на благосостояние области, края, уровень его развития. Кроме того, местные налоги идут на заработные платы губернаторов, на строительство школ, больниц, их ремонт и обслуживание.

Важно

При этом региональные налоги устанавливаются государством. Но законодательные собрания областей, советы республик, краевые думы сами решают, в каком размере и когда они будут поступать в местный бюджет

Региональные льготы дополняют федеральные, не противореча им.

Перечисленный НДФЛ и особенности его формирования

Этот налог оплачивается практически всеми гражданами нашей страны, которые получают активный или пассивный доход. Федеральными законами установлено, что многочисленные граждане зарубежных государств, которые ведут активную предпринимательскую деятельность, также обязаны оплачивать НДФЛ наравне с нашими соотечественниками. Государственная система в законодательном порядке установила не только базу налогообложения, но и градированную систему ставок налога.

Это пять ступеней ставок, каждая точно соответствует определенному типу полученного дохода.

В период с 2014 по 2020 финансовый год федеральным законом установлено начисление НДФЛ следующим образом:

- 9% налоговое отчисление. Применяется кдивидендам, доходам долевой части работы организаций, % от облигаций ипотечного покрытия, системного доверительного управления.

- 13% налог от ведения трудовой деятельности и работы как высококвалифицированный специалист согласно Федерального закона от 25 июля 2002 № 115-ФЗ.

- НДФЛ в размере 15% это база от долевого участия в работе отечественных предприятий любой сферы деятельности.

- Ставка в 30% относится к доходам, которые получают налоговые нерезиденты, работающие в нашей стране.

- 35% налог на доход относится к выигрышам, призам, полученным % от вложенных депозитов, от рублевых и валютных займов.

- Налог крайне удобен для контроля плательщика даже при отсутствии финансово – экономического образования или определенных навыков.

Благодаря тому, что на сегодня расчет НДФЛ отлично отработан, он обладает плоской шкалой, минимумом льгот, простыми методиками расчетов и определения базы налогообложения, этот налог наиболее удобен в управлении и администрировании

Ндфл это налог федеральный или региональный — Советы и консультации юристов

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 653-60-72 Доб. 355

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 525

Представление о прямых и косвенных налогах. Налог на имущество, или Что причисляют к прямым налогам. Подробнее см. Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика.

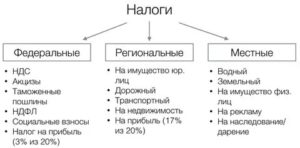

Перечень федеральных, региональных и местных налогов в году таблица.

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным. Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ.

Какие налоги относятся к прямым и косвенным (таблица)?

В налоговой системе Российской Федерации существует три вида налогов: федеральные, региональные и местные. Основанием для такой классификации является уровень органов, которые вводят тот или иной обязательный платеж. К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов. Как происходит распределение суммы, получаемой государством в виде налогов, определяется Бюджетным Кодексом РФ. Прямой зависимости от того кто вводит налог с тем в какой бюджет он будет зачислен — нет.

Федеральные, региональные и местные налоги: таблица

Классификацию налогов по различным критериям мы рассматривали в нашей консультации и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными. Приведем закрытый перечень федеральных, региональных и местных налогов и сборов в нашем материале. Виды налогов федеральные, региональные и местные налоги установлены ст. При этом в п. То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены. Например, торговый сбор введен лишь на территории г.

Налоги и сборы в Российской Федерации

Налоги и сборы — это обязательные платежи, взимаемые с юридических и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований. Налоги являются безвозмездными платежами.

Сборы, в отличие от налогов, подразумевают возмездное совершение государственными или муниципальными органами юридически значимых действий, таких как предоставление определенных прав или выдачу разрешений лицензий.

Налоговым Кодексом Российской Федерации определены виды федеральных , региональных и местных налогов и сборов, а также специальные налоговые режимы. Все перечисленные ниже налоги и сборы устанавливаются Налоговым Кодексом РФ и могут быть им отменены.

Как правильно оформить дарение квартиры. Необходимым этапом процесса дарения жилья стал этап официального внесения новой информации о собственнике в Росреестр.

Федеральные, региональные и местные налоги: 3 уровня власти

Что делать, если поймав за кражу в магазине, его руководство требует от покупателя отплаты материальной компенсации или штрафа за совершенное преступление без присутствия работников полиции.

При рассмотрении вопроса суд взвешивает все факторы, влияющие на. Часть имущества подарить, а часть оставить себе Возможен и такой вариант, если собственник не хочет расставаться со всем земельным участком и домом. Без правоустанавливающих бумаг на сам участок необходимо перевести его в собственность.

Виды налогов в РФ

Сбор федеральных налогов является довольно старым и проверенным способом для успешного наполнения государственного бюджета. Налоговая система является одним из важнейших звеньев в общественной и финансовой политике. Она работает еще с тех времен, когда была основана государственность.

При любых изменениях в государственном устое происходит преобразование налоговой системы. Налогообложение является мощным экономическим рычагом, который позволяет регулировать многие сферы и управлять их структурой и динамикой развития

Более того, налоговая система способна оказывать влияние на научно-технический прогресс, что важно для успешного развития каждого государства

В наше время благодаря системе налогообложения Российской Федерации происходит распределение всех финансовых потоков, которые поступают в бюджеты. Речь идет о федеральной, региональной и местной казне.

В российском Налоговом кодексе говорится о том, что федеральные налоги являются обязательными к начислению на территории всего государства. Их обязаны платить все люди, которые получают прибыль. В разряд федеральных налогов входит доход любой организации, будь то юридическое лицо либо ИП.

Кроме того, в категории федеральных налогов находятся акцизные сборы на продукцию определенных видов, денежные сборы за использование водных ресурсов и налог на добычу полезных ископаемых.

Российское законодательство определяет конкретные пропорции для отчисления денежных средств как в государственную казну, так и в нижестоящие бюджеты. Формирование муниципальных бюджетов происходит за счет средств из федеральных налогов, но эта казна считается местной.

Самым важным и значимым доходом для местного бюджета является НДФЛ. Налог на доходы физических лиц приносит наибольшее количество денежных средств.

Деньги, которые выплачиваются российскими гражданами за полученную прибыль, то есть НДФЛ, распределяются между федеральным и местным бюджетом, при этом последнему достается львиная доля, а именно 70%.

Земельный налог

За землю тоже надо платить. Фото: newlevel.pw

Земельный налог платят те, кто имеет земельный участок. Расчёт делается также, как и на имущество — по кадастровой стоимости, а ставки устанавливает местная власть, но в рамках закона: не более 0,3% для земель под развитие сельского хозяйства, строительство, подсобных хозяйств. У прочих земельных участков ставка должна быть не более 1,5%.

Налог платить не нужно за:

- земельные участки, которые изъяты из оборота или ограничены в обороте, то есть находятся в собственности государства: заповедники, парки, земли, где есть здания государственных служб и так далее;

- лесные участки;

- землю, входящую в состав многоквартирного дома.

Земельный налог не платят коренные народы Севера, Дальнего Востока и Сибири, если ведут на ней коренные промыслы и возрождают местные традиции.

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Поэтому о взаимозачетах между НДФЛ и прочими налогами, которые этот работодатель уплачивает, речи идти, к сожалению, не может.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

В каких случаях НДФЛ не уплачивается

Законодательство указывает виды доходов физических лиц, не подлежащих налогообложению, в связи с чем бухгалтеру необходимо очень хорошо знать эти аспекты, дабы избежать ошибок в начислении НДФЛ. В нижеприведённой таблице указаны доходы физических лиц, связанных с участием настоящего или бывшего работодателя. Итак, в соответствие со статьёй 217 НК РФ, уплате НДФЛ не подлежат следующие доходы:

| Доходы физических лиц | Комментарий |

| Государственные пособия (за исключением пособия, выплачиваемого по больничному листу), выплаты, компенсации | Пособие по безработице

Пособие по беременности и родам Пособие по уходу за ребёнком до достижения им возраста 1,5 лет и 3 лет |

| Пенсии | Включая все фиксированные и социальные доплаты |

| Компенсационные выплаты | Возмещение вреда здоровью

Бесплатное жильё, коммунальные услуги, топливо или денежное возмещение Натуральное довольствие или денежное возмещение Питание, спортивное снаряжение, оборудование, форма для спортсменов и судей спортивных соревнований |

| Выплаты при увольнении |

За исключением:

Компенсация за неиспользованный отпуск Сумма выходного пособия в части, превышающей трёхкратный размер среднего заработка или шестикратный размер в районах Крайнего Севера или приравненных к ним территориях |

| Выплаты семье погибших военнослужащих или государственных служащих | В случае гибели при исполнении служебных обязанностей |

| Исполнение трудовых обязанностей работником | Переезд на работу в другую местность

Командировочные расходы |

| Командировочные расходы | Суточные (700 рублей на территории РФ, 2500 рублей за пределами территории РФ)

Стоимость билетов в обе стороны на всех видах транспорта, услуги аэропортов, комиссионные сборы, провоз багажа Найм жилого помещения Услуги связи Получение и регистрация загран.паспорта Получение визы Обмен валюты, чеков Обязательное предоставление документов, подтверждающих расходы! |

| Расходы на организацию добровольческой деятельности | Наём помещения

Транспортные расходы Питание (до 700 рублей на территории РФ и до 2500 рублей за пределами РФ) Средства индивидуальной защиты (СИЗ) Добровольное медицинское страхование (ДМС) Одежда, вещевое имущество |

| Алименты | Получаемые физическими лицами |

| Единовременные выплаты | Членам семьи умершего работника (даже вышедшего на пенсию) или работнику (даже вышедшему на пенсию) в связи со смертью близкого родственника

Адресная помощь малоимущим и социально незащищённым гражданам, выделенная из разного уровня бюджетов Работникам при рождении (усыновлении) детей (не более 50000 рублей на каждого ребёнка) |

| Компенсация санаторно-курортного лечения | Работникам, членам их семей, бывшим работникам |

| Компенсация медицинских услуг | Работникам, членам их семей, бывшим работникам |

| Обучение работника | В образовательных учреждениях, имеющих лицензию |

| Доходы, не превышающие 4000 рублей | Подарки

Призы Материальная помощь работникам Возмещение стоимости лекарственных препаратов работникам, членам их семей, бывшим работникам Стоимость промо-продукции |

| Выплаты Профсоюзными комитетами | За исключением выплат за выполнение трудовых обязанностей |

| Пенсионные взносы на накопительную часть | Не более 12000 рублей в год на одного работника |

| Возмещение затрат работников | Уплата процентов по кредитам

Покупка или строительство жилья |

НДФЛ с аванса

Трудовой кодекс в статье 136 ТК РФ устанавливает выдачу зарплаты не реже 1 раза в полмесяца. Первая часть известна как аванс — зарплата за половину отработанного месяца. Вторая часть — остаток зарплаты за вторую половину. Промежуток между выдачами не может быть больше 15 дней.

Доходы сотрудников облагаются НДФЛ. На первый взгляд кажется, что подоходный налог нужно удерживать два раза в месяц. Первый с аванса, второй с остатка зарплаты. Но это не так. Есть два обоснования.

Во-вторых, Письмо Минфина №03-04-06/33737 от 10.07.2014. Министерство разделяет позицию налоговой. Вычитать НДФЛ можно только с полной зарплаты. Аванс подоходным налогом не облагается.

Например, зарплата работника 50 000 рублей. Аванс — половина зарплаты. В итоге авансом на руки ему выдадут 25 000 рублей. Со второй части удержат 6 500 рублей налога и на руки отдадут 18 500 рублей.

Но есть исключения из этого правила:

- аванс был выдан последним числом месяца — подоходный налог удерживается и перечисляется на следующий день;

- у сотрудника долг по НДФЛ — с аванса нужно удержать сумму в пользу погашения долга, при этом на сам аванс НДФЛ не начисляется;

- сотруднику выдали натуральный доход или он получил матвыгоду — эти доходы облагаются НДФЛ, который нужно удержать со следующей денежной выплаты, даже если это будет аванс, а на сам аванс НДФЛ не начисляется.

Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 Налогового кодекса.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1

Особенности определения налоговой базы по транспортному налогу

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.