Инвентаризация денежных средств в кассе

Содержание:

- Как составить?

- Отражение в проводках излишков и недостач в кассе

- Внеплановая инвентаризация кассы

- Для чего нужна инвентаризация кассы

- Книги

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

- Каковы особенности проведения проверки кассы?

- Как провести ревизию кассы: процедура, документы

- Нужно ли составлять для проведения ревизии наличных денег?

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

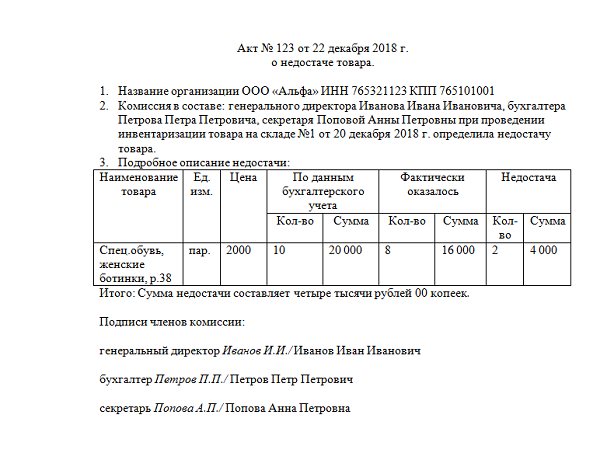

При обнаружении нехватки товаров при инвентаризации

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки. Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

- В шапке документа указывается полное и сокращенное наименование организации. Прописывается контактный телефон и наименование подразделения.

- Далее заполняется табличка, расположенная справа. В ней указывается код по ОКПО и ОКВЭД. Далее проставляется дата составления документа.

- В основном поле указывается место, где проводилась инвентаризация. Например, это может быть складское помещение магазина. Акт можно составлять только после того, как комиссией будет проведена полная проверка.

- Если про инвентаризации обнаруживается брак или недостача груза, необходимо вызывать отправителя. Письмо отправляется по почте или факсу. Сведения об уведомлении отправителя должны быть указаны в акте.

- В тексте указываются реквизиты груза, а также номер договора страхования. Также должны быть вписаны все номера сопроводительных бумаг.

- Необходимо указать дату прибытия товара, разгрузки. Эту информацию можно получить из накладной.

- Далее заполняются сведения о поставке товара. В таблице должна быть прописана информация об упаковке, весе груза.

- В следующей табличке прописываются фактические данные и прописываются все несоответствия.

Далее описываются дефекты и причины, по которым они могли получиться.

заполнения

При выявлении недостачи денежных средств в кассе

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

При оформлении формы ИНВ-15 обязательно должны быть указаны реквизиты предприятия, код КВЭД, дата и номер приказа, на основании которого проводится инвентаризация. Проставляется номер и дата акта, а также дата, когда проводилась проверка

При этом важно учитывать, что документ должен быть обязательно составлен в день ревизии денежных средств в кассе.

В основной части документа должна быть прописаны фактическая сумма денежных средств и учетная. Все показатели должны быть прописаны с учетом видов наличных средств и документации

Все сумму прописываются как цифрами, так и прописью.

По результатам проверки в акте должна отражаться информация о найденных излишках или недостаче. Если учетная сумма соответствует фактической, то в графах «Излишки» и «Недостача» проставляется прочерк.

На обратной стороне бланка ИНВ-15 должна отображаться информация о даче объяснений материально-ответственного лица. А также здесь же указывается решение руководителя организации. Это может быть вынесение выговора, увольнение.

Отражение в проводках излишков и недостач в кассе

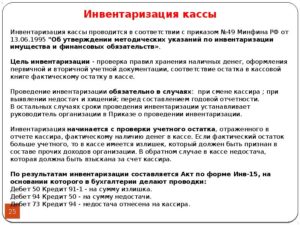

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации. Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее.

Правила ревизии кассы

Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия. Этими же нормативными актами закрепляется порядок инвентаризации. Материально ответственным лицом по кассе признается кассир.

Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

Перед проверкой кассир прекращает все операции и формирует кассовый отчет.

Пример кассового отчета

В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

При инвентаризации также проверяется:

Получите 267 видеоуроков по 1С бесплатно:

- Установление лимита остатка ДС в кассе;

- Несоответствие дат расходных кассовых ордеров и фактической выдачи денег;

- Корректность корреспонденций счетов кассовых документов;

- Вовремя ли депонировались суммы невыплаченной зарплаты.

По итогам инвентаризации составляется акт инвентаризации ИНВ-15. В коммерческих организациях излишки и недостачи списываются на финансовый результат.

Внеплановая ревизия кассы

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

Бухгалтер делает проводку по выявленным излишкам:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 50 | 91.1 | Отражение излишков ДС в кассе | 1 050 | Бухгалтерская справка |

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.

Отражение недостач

Выявленные суммы недостач до уточнения их виновников приходуются на счете 94 «Недостачи и потери от порчи ценностей». Недостачи, которые нельзя отнести на определенные источники, списываются на счет внереализационных расходов.

Примеры

ООО «Норд-Вест» по результатам инвентаризации в марте 2016 выявило недостачу в кассе в размере 550 руб.

Бухгалтер ООО «Норд-Вест» делает проводку по выявленной недостаче в кассе:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 550 | Бухгалтерская справка, ИНВ-15 |

Виновник недостачи не был обнаружен и было решено списать эту сумму на внереализационные расходы. Сформированы проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 94 | Недостача списана на расходы | 550 | Бухгалтерская справка |

В апреле вновь была зафиксирована недостача в сумме 1 000 рублей. В этот раз было принято решение отнести ущерб на счет кассира. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 1 000 | ИНВ-15, бухгалтерская справка |

| 73.2 | 94 | Недостающая сумма списана на расчеты с ответственными лицами | 1 000 | Бухгалтерская справка |

| 50 | 73.2 | Недостача погашена ответственным лицом | 1 000 | Приходный кассовый ордер |

Внеплановая инвентаризация кассы

Кроме руководителя юридического лица, планирующего выявить недостачу или несоответствия учёта, этот процесс вправе инициировать:

- представители ревизионной комиссии вышестоящей организации;

- представители следственного органа или ФНС.

Регистрация в ФНС всего за 1 день без посещения налоговой!

Оставьте заявку и получите консультацию в течение 5 минут.

Причина проведения

Внеплановое мероприятие проводится внезапно для того, чтобы:

- усилить систему внутреннего финансовой дисциплины организации;

- выявить причину возможных ошибок или преднамеренных действий, приведших к материальному ущербу предприятия;

- деятельность юридического лица могла быть проконтролирована следственными или налоговыми органами, у которых имеются сведения о возможных нарушениях со стороны финансовых служб предприятия.

Конкретных промежутков времени в этом случае законодательство не предусматривает. В приказе о проведении этого мероприятия руководитель организации или должностное лицо контролирующего органа указывает причину, послужившую поводом для начала контрольно-ревизионных действий.

Для чего нужна инвентаризация кассы

В кассе могут находиться не только наличные средства, но и разные ценные бумаги, санаторные или туристические путёвки, авиа или ж/д билеты, зарплатные и иные ведомости и БСО.

Проверка проводится для:

- выявления возможных финансовых нарушений;

- анализа отражённых в документации данных и их сопоставление с фактически обнаруженными наличными деньгами;

- установления правильности ведения учётных документов;

- недопущения хищения или растраты налички.

Кто проверяет

Для этой цели формируется специальная комиссия, назначаемая на основании письменного приказа руководителя юридического лица. Вместо приказа аналогичную юридическую силу приобретает и единоличное решение учредителя предприятия или протокол собрания его собственников.

В комиссию, кроме директора или его заместителя, входят:

- главбух (его заместитель);

- представитель экономической службы;

- сотрудник юр. отдела;

- независимый аудитор (по усмотрению руководства компании).

Что устанавливают

Во время проверки ревизоры устанавливают:

- сотрудников, с которыми заключался договор об ответственности за полученные материальные ценности;

- размер появившейся недостачи и возможные варианты её сокращения;

- причины появившихся излишних сумм;

- причины недостачи.

После установления фактов нарушения сотрудники предприятия, взявшие на себя ответственность за хранение наличных денежных средств и ценных бумаг, должны дать подробные письменные объяснения.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства “Комсомольская правда”Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

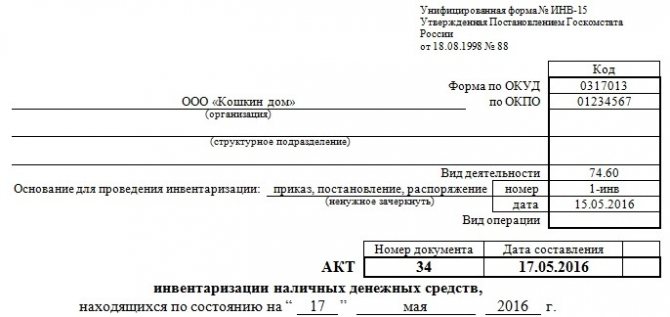

Образец заполнения приказа об инвентаризации кассы

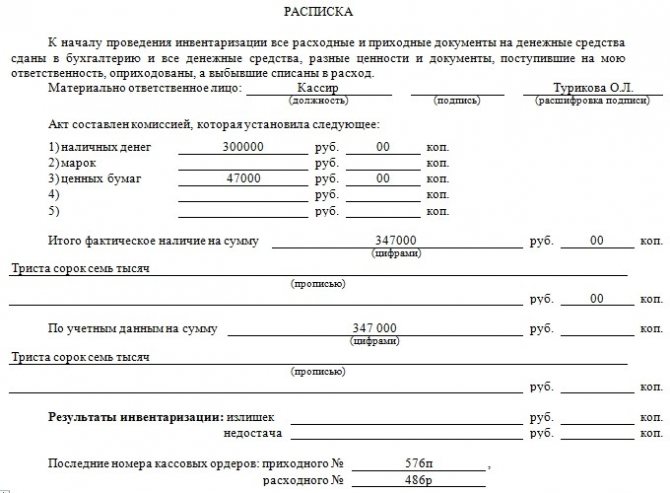

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как правило, с заполнением унифицированного бланка нет никаких сложностей. Но из-за достаточно большого количества информации некоторые все-таки могут столкнуться с моментами, которые не совсем понятны. Процесс заполнения этой формы можно разделить на три основные части:

1 часть: реквизиты организации и дата проверки

Заполнение документа начинается с самой важной информации, к которой относится дата проведения инвентаризации и сведения о компании. Нужно указать организационно-правовую форму, наименование фирмы и деятельность, которой она занимается

В этой части следует упомянуть о приказе, который и стал основанием для проведения проверки.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Как говорилось выше, перед проверкой кассир должен дать расписку. Именно так он документально подтверждает, что все расходные и приходные документы были направлены в бухгалтерский отдел. Также ответственное лицо подтверждает, что в кассе находится именно та сумма, которая должны здесь быть. Кассир пишет свою должность, ставит автограф с расшифровкой, указывает дату.

После подсчета денежных средств полученная сумма указывается в соответствующей строке. Кроме денег, инвентаризации могут подлежать чеки, марки и другие ценные бумаги. Все эти средства должны указываться по отдельности. Сумма отмечается не только цифрой, но и прописью.

Ниже присутствует графа, в которой указывается сумма, прописанная в бухгалтерских документах. В идеале эти суммы должны быть идентичны. Однако не исключено, что здесь будут обнаружены расхождения. При наличии излишка или недостачи эти суммы следует указать в соответствующих строках.

3 часть: подписи инвентаризационной комиссии

В этой части указываются все сотрудники, которые проводили проверку. Отмечается председатель комиссии и ее члены. Указываются должности каждого участника проверяющей группы. В соответствующих строках проставляются автографы с расшифровками. В нижней части документа свою подпись ставит и материально ответственное лицо. Именно так оно подтверждает, что полностью согласно со сведениями, указанными в документе.

Если в ходе проверки в суммах выявлены расхождения, об этом необходимо дополнительно упомянуть на обратной стороне листа. Здесь отмечается не только факт расхождения, но и прописываются комментарии кассира или другого ответственного сотрудника. Крайне желательно, чтобы он в своем комментарии объяснил, почему сумма в его кассе не соответствует сумме, указанной в бухгалтерских документах. Ознакомившись с пояснениями, руководитель принимает решение, что делать с недостачей и излишками. Например, если это недостача, может быть принято решение о том, чтобы взыскать с зарплаты кассира недостающую сумму. Хотя в каждом конкретном случае принимается индивидуальное решение. Оно также должно отображаться на обратной стороне документа. Эти сведения заверяются печатью компании и автографом ее руководителя.

Каковы особенности проведения проверки кассы?

Инвентаризация кассы предполагает:

- выборочную проверку ведения журнала операций по счету «Касса», журнала операций с безналичными денежными средствами;

- сверку первичных бухгалтерских документов с выписками по лицевым счетам, открытым в территориальных органах федерального казначейства, проверку правильности и законности их оформления;

- контроль за полнотой и своевременностью оприходования денежных средств, поступающих в кассу;

- проверку правильности списания денежных средств на расходы, использования их по целевому назначению (на выдачу заработной платы, командировки, хозяйственные нужды и т. д.);

- проверку наличия и сохранности денежных средств;

- контроль за соблюдением порядка ведения записей в кассовой книге;

- проверку наличия договора о материальной ответственности кассира;

- проверку соблюдения лимита остатка денежных средств в кассе.

При подсчете фактического наличия ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.) (п. 3.40 Методических указаний № 49).

Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков (например, по талонам на ГСМ) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний № 49).

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.