Формула для расчета прибыли от реализации продукции формула

Содержание:

- Как найти прибыль от продаж на основе данных бухгалтерской отчетности

- Пути увеличения прибыли после проведения анализа

- Виды рентабельности

- Как рассчитать прибыль от реализации.

- Как рассчитать балансовую прибыль: формула расчета

- Общие сведения

- Как формируются показатели готовой продукции

- Анализ БП

- Зачем вычислять уровень рентабельности предприятия?

- Особенности отражения сведений о готовой продукции в бухгалтерском балансе

Как найти прибыль от продаж на основе данных бухгалтерской отчетности

Одним из основных источников данных для расчета всех показателей прибыли от продаж является бухгалтерская отчетность. Как найти прибыль от продаж, используя баланс? Для этого нам потребуется отчет о финансовых результатах:

- Строка 2110 — по правилам составления бухгалтерской отчетности (ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н) выручка уже указывается без НДС, акцизов и пр.

- Строка 2120 — себестоимость продаж.

- Строка 2100 — валовая прибыль (убыток) (разница данных строк 2110 и 2120).

- Строка 2210 — коммерческие расходы.

- Строка 2220 — управленческие расходы.

- Строка 2200 — прибыль (убыток) от продаж (разница данных строки 2100 строки 2210 и строки 2220).

Пути увеличения прибыли после проведения анализа

Как видим, первое, что нужно предпринять руководителю, – ввести ежедневный расчет коэффициентов. Это позволяет постоянно контролировать формулу чистого дохода.

Если вы – начинающий предприниматель и не имеете клиентов, то прежде всего займитесь лидогенерацией. Нужно создать трафик потенциальных покупателей в ваш магазин (бизнес). Но как же донести до целевой аудитории информацию о ваших продуктах и самой компании?

Конечно, с помощью рекламы! Однако есть одно условие – рекламная кампания должна быть эффективной и приносить фирме заказы! Как этого добиться? Есть масса разных приемов, но базовый (который нужен всем) – формула ОДП: offer – deadline – призыв к действию.

Его суть в том, что реклама должна содержать оффер («вкусное» предложение, которое нельзя проигнорировать), усиленный дедлайном (ограничение по времени, количеству товаров) и сall-to-аction (звоните прямо сейчас, жмите на кнопку, спешите купить). Это действительно работает!

Как повысить маржинальность

Напомним, что маржа представляет собой разность между себестоимостью продукции и выручкой от ее реализации. Проведя анализ прибыли от продаж, вы можете использовать этот показатель для быстрой оценки КПД своего сбыта.

Самый популярный способ: перечеркните цену 400 ₽ и поставьте сверху 350 ₽, заложив при этом повышенную маржу в сравнении с той, что была раньше. В этом есть особый смысл. Встречаются клиенты, которым нужно срочно приобрести продукт. Они все понимают и согласны переплачивать за скорость, а вы повысите свою маржу.

Еще один прием – индивидуальный подход к заказчику. Допустим, вы предлагаете пошив эксклюзивного платья, идеально сидящего на фигуре. Разумеется, оно будет стоить дороже и соответственно вырастет прибыль.

Как поднять средний чек

Дайте возможность покупателю потратить больше денег! Есть три распространенных способа: предложить дорогостоящий продукт; продать несколько предметов сразу; предложить сопутствующий товар.

Простой пример. Вы приходите в кафе и слышите вопрос: «Вам большой кофе?». Разумеется, это попытка реализовать товары подороже. Когда вы идете за букетом, цветочник спрашивает «Вы хотите пять роз или семь?» (вам ненавязчиво пытаются продать больше товара). Или так: «К этому платью есть очень стильный поясок» (предложение сопутствующего товара). Всего три шага, и чек покупки подскочил!

Еще можно сформировать набор из 2 товаров, где второй (копеечный для вас, но ценный для клиента) играет роль бонуса к первому. Затем назначить цену больше той, что заплатил бы покупатель, приобретая каждый артикул отдельно. Создание ценности предложения в глазах заказчика (розничная стоимость плеера 500 ₽, оптовая – 50–100 ₽) позволяет продать набор дороже и тем самым увеличить средний чек.

Повышение конверсии

Хотите, чтобы ваши посетители не уходили без покупки? Здесь важен первый контакт с человеком – приветливая улыбка продавца, правильные вопросы, четкий скрипт разговора. Необходимо выявить скрытые потребности клиента, то, что ему на самом деле нужно. Еще следует досконально знать ассортимент, это поможет выбрать то, что ищет покупатель. Большую роль играет быстрота реакции продавца на вопросы посетителя.

Если анализ прибыли от продаж продукции показал, что нужно увеличивать конверсию, то для контроля за эффективностью работы персонала часто применяют метод «Тайный покупатель». Его суть в следующем: незнакомый человек приходит в магазин, смотрит товары, задает вопросы и фиксирует ответы.

Продавцов, которые не соблюдают утвержденный скрипт (допустим, не предложили сопутствующий товар), нужно уволить или провести дополнительное обучение коллектива. Цель подготовки – повышение конверсии (чтобы из сотни посетителей покупку делали не пять людей, а шесть).

Еще один подход – выяснить у покупателя, что помешало ему приобрести товар. Не подошел ассортимент, не устроило обслуживание и др. Возможно, вам не помешает сделать анкетирование, чтобы собрать данные о недостатках бизнеса и устранить их причины.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи .

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Как рассчитать прибыль от реализации.

Весь доход компании зависит от того, как хорошо она осуществляет свои задачи. Прибыль можно получать любым видом деятельности ( не запрещенной законодательством РФ). Каждая организация должна иметь свой устав, где прописано какой вид деятельности осуществляет и какие задачи поставлены

Прибыль от реализации продукции мы можем получить следующим образом:

Пр (прибыль от реализации) = В (показатель выручки от продажи продукции) – Себ пол (полная себестоимость проданной продукции).

То есть, мы можем сказать, что прибыль от реализации продукции является разницей между показателем выручки готовой продукции и ее полной себестоимости.

Существует и иной способ получения показателя прибыли от реализации:

Пр = Ц (цена одной единицы продукции) х Vр (объем проданной продукции) – Себ = Vр х (Ц – СебД). СебД – полная себестоимость одной единицы продукции.

Мы можем сделать вывод, что факторами первого порядка, оказывающие наибольшее влияние на такой финансовый результат как прибыль от реализации продукции являются:

1) Себестоимость одной единицы готовой продукции.

2) Объем реализации.

3) Цена единицы готовой продукции.

4) Ассортиментные сдвиги в составе готовой продукции.

Помимо вышеупомянутого финансового результата, который имеет название прибыли от реализации продукции, мы можем узнать показатель прибыли от реализации основных средств и иного имущества предприятия. Прибыль от реализации основных средств и иного имущества не связана с основными формами деятельности предприятия. Она представляет собой сумму полученных доходов от прочей реализации, например, продажа на сторону каких-либо видов имущества, числящего на балансе фирмы.

Как найти прибыль от реализации.

Прибыль от реализации продукции – один из основных показателей финансовых результатов хозяйственной деятельности организации. Как правило, итоги работы компании подводятся ежеквартально (после составления бухгалтерской отчетности). Но предприятие может установить правило подсчитывать прибыль от реализации и ежемесячно.

Вам понадобятсяданные о себе стоимости (такие данные о бухгалтерском учете о выручке от реализации и затратах на производство и реализацию).

Первым шагом посчитайте выручку от реализованной продукции, сделанных работ и также услуг, которые были предоставлены за определенный срок. Затем найдите счет 010 «Выручка от продаж» ( С учетом вычета НДС). Для определения выручки за какой-либо месяц возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи».Из этой цифры вы должны вычесть данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»).

Далее вам нужно найти себестоимость проданных товаров, работ, продукции, услуг. В Отчете о прибылях и убытках – это цифра по строке 020 «Себестоимость» (обороты по дебету счета 90.2 «Себестоимость»). Также, вам нужно определить коммерческие и управленческие расходы (строка 030 и 040 в отчете о прибылях и убытках). Сумма коммерческих расходов – это оборот по дебету счета 44 «Расходы на продажу». И наконец, вам нужно узнать об Управленческих расходах за период, которые выражаются суммой по дебету счета 26 «Общехозяйственные расходы».

Формула прибыли от реализации за период:

П = В – С – КР – УР,

где:В – выручка от реализации товаров,

С – себестоимость реализованных товаров,

КР – коммерческие расходы,УР – управленческие расходы. Следовательно, прибыль от реализации можно определить, вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, коммерческими и управленческими расходами.

Как рассчитать балансовую прибыль: формула расчета

БП = Дод+ ПД-Род-ПР

Основные элементы расчета:

- доходы от основных видов деятельности (Дод);

- прочие доходы (ПД);

- расходы от основной деятельности (Род);

- прочие расходы (ПР).

Если по итогам расчетов получили положительное значение, то у компании получилась прибыль за рассматриваемый период. Отрицательное значение говорит об убытке.

Если из получившегося результата вычесть налог на прибыль (НП), то получим чистую прибыль (ЧП):

ЧП= БП-НП

В доходы включают:

- выручку от продажи;

- операционные доходы;

- внереализационные доходы.

Однако из доходов убирают:

- суммы налогов, такие как НДС, акцизы;

- налог с продаж и прочие налоги, которые поступают с выручкой;

- суммы, которые должники перечислили вам в погашение займов, кредитов;

- суммы предварительной оплаты, авансы;

- задатки и залоги;

- суммы, которые инкассировали по посредническим договорам другим физлицам и компаниям.

В расходы включают:

- затраты по обычным видам деятельности;

- операционные расходы;

- внереализационные затраты.

К расходам не относятся:

- приобретение и создание основных средств;

- приобретение нематериальных активов и других внеоборотных активов;

- вклады в капиталы других организаций;

- покупка акций и других ценных бумаг, которые не собираются перепродавать в текущих операциях;

- переводы денежных средств по посредническим договорам;

- погашение кредитов и займов;

- предварительная оплата, выданные авансы, задатки в счет оплаты.

Общие сведения

Для того чтобы правильно оценить рентабельность компании, требуется посмотреть коэффициент рентабельности за несколько промежутков времени, то есть в динамике. Если идёт рост рентабельности, то предприятие работает на прибыль и развивается. Если же происходит снижение рентабельности, то нужно подумать из-за чего это, и принять меры.

Как оценить рентабельность предприятия на примере

Возьмём организацию, которая занимается выпуском печатной продукции. За прошлый год все расходы компании в сумме составили 1200000 рублей. Сюда входит оплата труда сотрудников, покупка материалов для печати, затраты на полиграфию, гонорары авторам, амортизация оборудования, аренда помещения. Если за этот же год посмотреть выручку компании от реализации газет и другой печатной продукции, то она составляет 2300000 рублей. Чтобы увидеть коэффициент рентабельности, посчитаем прибыль. Для этого из выручки нужно вычесть расходы, то есть 2300000 – 1200000, получается 1100000 рублей, это прибыль от реализации товаров компании. Если полученный результат выразить в процентах, то это будет 110%. значит, за отчетный год один вложенный в производство рубль принес компании 1 рублей 10 копеек прибыли.

Бывает и другая ситуация, когда рентабельность уходит в минус. Например, компания продает детскую одежду и детский трикотаж, закупается у производителя оптом. В торговом центре арендуется помещение, есть два продавца. Например, за 1 квартал отчетного года все расходы составили 900000 рублей. И после того, как рядом с ними открылся ещё один магазин детской одежды, покупателей стало меньше. Выручка за этот за отчетный квартал составила всего 800000 рублей. То есть в данном случае предприятие не получило прибыли, а был убыток от реализации, 100000 рублей. В этом случае нужно подумать, как спасать ситуацию, возможно, найти другого поставщика, запустить рекламу или поменять место торговли. Рентабельность будет равна убыток в 100000/900000X100%=-11,11.

Когда рассчитывается показатель рентабельности, то нужно учитывать инфляцию, спрос, чем занимается компания и другие издержки. То есть в формуле берутся показатели прибыли, объемы продаж, себестоимость товара и другие значения.

Рентабельность рассчитывают для производства, и в сфере продаж. Также эффективность рассчитывают для персонала, привлеченного и вложенного капитала и активов, эффективность сделки и другого.

В каких случаях рассчитывают рентабельность

Коэффициент рентабельности рассчитывают в определенных ситуациях. Когда составляют бизнес план, обязательно нужно оценить, есть ли смысл реализовывать на практике проект и вкладывать в него денежные средства, то считается рентабельность будущего проекта. Если предприниматель разрабатывает новый бизнес-проект, и он хочет чтобы ему помогли инвесторы, то в бизнес-плане обязательно нужно посчитать коэффициенты рентабельности, чтобы инвестор понял, когда и в каком объёме к нему вернуться вложенные средства.

Также если новая компания хочет ввести на рынок свой товар, и нужно определиться с политикой ценообразования. То есть нужно рассчитать допустимый уровень цен, чтобы не работать не в минус, и были покупатели. В данном случае нужно посчитать свои затраты, проанализировать цены конкурентов, и понять, какой минимальный уровень цены на свой товар можно установить. Здесь должен быть баланс, чтобы быть привлекательным среди конкурентов для покупателей, но в тоже время, чтобы бизнес был рентабельным.

Если компания планирует закупить новое оборудование, которая стоит, например, 3 млн рублей, то нужно проанализировать рентабельность доходов и затрат. То есть нужно заранее посчитать рентабельность и дать прогноз, за какой период времени окупится новое оборудование, то есть когда компания сможет покрыть расходы на его приобретение. После этого вам будет понятно, следует ли покупать новое оборудование, и что будет в результате, прибыль или убыток.

Когда руководитель бизнеса, точнее, его собственник, собирается его продать, ему также нужно посчитать рентабельность. Если показатели рентабельности будут высокие для своей отрасли в сравнении с другими конкурентами, то компания успешна. Это значит, что собственник бизнеса может установить цену выше, чем за аналогичный бизнес с низкими показателями рентабельности.

Как видно из примеров, рассчитывать рентабельность в некоторых случаях просто необходимо. Показатель рентабельности важен при расширении бизнеса или производства, при оформлении в банке кредита, и для того, чтобы понять необходимость инвестирования денег в другой проект.

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Зачем вычислять уровень рентабельности предприятия?

Рентабельность продажи товара — это один из главных индексов, что отражают состояние бизнеса, экономическую состоятельность и умение управлять имеющимися ресурсами. Данные используются для планирования деятельности, а также представляют интерес для инвесторов.

Главные цели вычисления Return On Sales:

- Анализ динамики товарооборота;

- Сравнение доходности и перспективности разных продуктов;

- Оценка компании в результате сравнения с конкурентами;

- Составление прогнозов при введении нового товара или услуги;

- Мониторинг и контроль активности;

- Корректировка ценовой политики и продвижения;

- Определение товаров, производство которых не приносит денег и тормозит развитие.

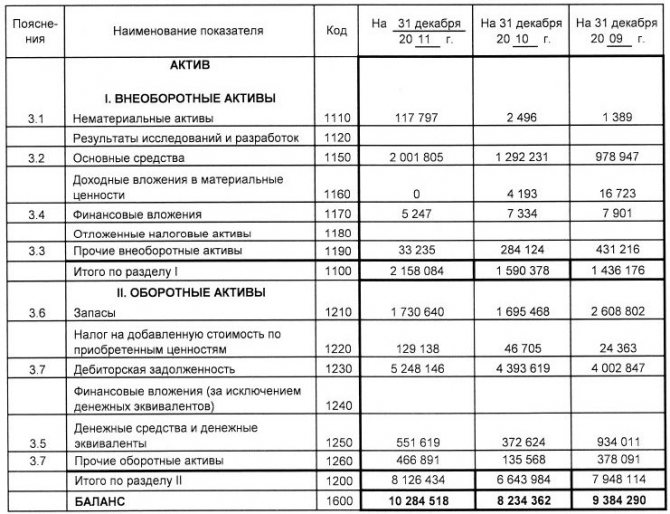

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.