Факторный анализ прибыли

Содержание:

- 3.1 Методика факторного анализа в системе директ-костинг

- Заключение

- Список использованной литературы

- Приложение 2

- Анализ план факт в Excel

- Создание модели

- Факторный анализ

- Исследование факторов, влияющих на размер чистой прибыли

- Основные показатели, которые подвергаются факторному анализу прибыли

- Факторный анализ экономической прибыли

- 1.2 Показатели рентабельности

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- 3D-карты

3.1 Методика факторного анализа в системе директ-костинг

В нашей стране при анализе прибыли обычно используют следующую

модель:

П = К (Ц – С),

Где П – сумма прибыли;

К – количество (масса) реализованной продукции;

Ц – цена реализации;

С – себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные

факторы изменяются сами по себе, независимо друг от друга. Однако здесь не

учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости.

В зарубежных странах для обеспечения системного

подхода при изучении факторов изменения прибыли и рентабельности и

прогнозирования их величины используют маржинальный анализ, в основе которого

лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с

постоянными затратами предприятия (Н):

МД = П + Н

Отсюда

П = МД – Н

Сумму маржинального дохода можно в свою очередь

представить в виде количества проданной продукции (К) и ставки маржинального

дохода на единицу продукции (Дс):

П = К х Дс – Н, где Дс = Ц – V,

П = К (Ц – V) – Н, где

V – переменные затраты на единицу продукции.

Аналогично производится и анализ рентабельности,

который дает более точные результаты, т.к. учитывается взаимосвязь элементов

объема продаж, издержек и прибыли.

Заключение

Рентабельность характеризует результативность

деятельности организации. Показатели рентабельности позволяют оценить, какую

прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия.

Существуют различные группировки системы показателей рентабельности. Мы

рассмотрели одну из таких классификаций с подразделением показателей рентабельности

на показатели,

базирующиеся на затратном подходе (рентабельность продукции, рентабельность

деятельности);показатели, характеризующие прибыльность продаж (рентабельность

продаж); показатели, в основе которых лежит ресурсный подход (рентабельность

совокупных активов, рентабельность основного капитала, рентабельность

оборотного капитала, рентабельность собственного капитала).

Как выяснилось в ходе проведения анализа, рентабельность

хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность

источников, которые используются предприятием для осуществления своей

деятельности.

Финансовая рентабельность характеризует эффективность инвестиций

собственников предприятия, которые предоставляют ему ресурсы или оставляют в

его распоряжении всю или часть принадлежащей им прибыли с целью получения

максимального дохода в будущем.

И, наконец, показатели рентабельности продукции могут

ответить на вопросы, касающиеся определения эффективности основной деятельности

предприятия по производству и реализации товаров, работ, услуг.

Список

использованной литературы

1.

Любушин Н.П.,

Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности

предприятия», М.: ЮНИТИ-ДАНА, 2000.

3.

Савицкая Г.В.

«Анализ хозяйственной деятельности предприятия», Минск: ООО «Новое знание»,

1999.

4.

Постановление

Правительства РФ от 07.10.2004 N 532 «Правило (стандарт) N 15».

Приложение 2

| Отчет о прибылях и убытках | |||

| Показатель | Код строки | 2010 г. | 2011 г. |

| 1 | 2 | 3 | 4 |

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за |

2110 |

245 900 |

345 897 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

2120 |

190 234 |

178 345 |

|

Валовая прибыль |

2100 |

55 666 |

167 552 |

|

Коммерческие расходы |

2210 |

||

|

Управленческие расходы |

2220 |

89 123 |

|

| Прибыль (убыток) от продаж | 2200 | 55 666 | 78 429 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

337 |

2745 |

|

Прочие расходы |

2350 |

5500 |

16 100 |

| Прибыль (убыток) до налогообложения | 2300 | 50 503 | 65 074 |

|

Текущий налог на прибыль |

2410 |

12 625 |

16 268 |

|

В том числе постоянные налоговые обязательства |

2421 |

2800 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

4 |

14 |

|

Изменение налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

| Чистая прибыль | 2400 | 37 874 | 48 792 |

Версия для печати

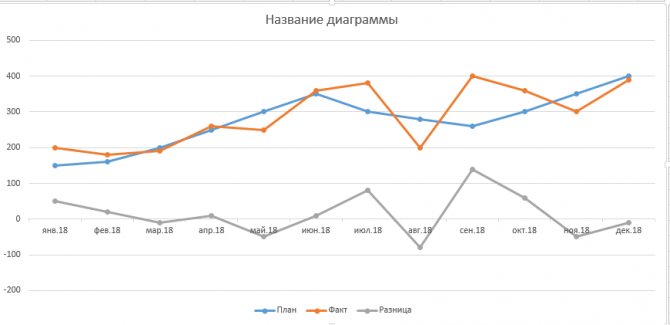

Анализ план факт в Excel

Анализ план факт в Excel

Добрый день, уважаемые подписчики и читатели сайта! Сегодня поговорим о такой вещи как анализ план факт в Excel.

Данный вопрос, в принципе, не сложен, но иногда возникают вопросы — как можно наглядно показать выполнен ли план или нет?

Представьте себе небольшую таблицу.

В последней строке уже есть необходимые данные. Со знаком минус — план не выполнен, со знаком плюс — выполнен. Можно сделать акцент на ней, но мы пойдём другим путём. Воспользуемся графическими объектами — гистограммой и графиком, где наглядно будет показан процесс.

Выделим всю таблицу, на вкладку «Вставка», в блоке кнопок «Диаграммы» выберем вариант «Гистограмма с группировкой».

На гистограмме уже видно, что за периоды: май, август, ноябрь, декабрь, — план не выполнен (отрицательное значение). Нужно выделить данные этого блока визуально, так как серый цвет не очень заметен:

- щелкнуть на ряд данных (разница);

- открыть вкладку «Макет»;

- выбрать кнопку «Заливка»;

- указать цвет (я установил красный).

Видим, столбцы стали более заметными, но они не разделены по смыслу: выполнен план или нет.

В таком случае лучше пойти по пути построения графиков.

- удаляем гистограмму;

- выделяем таблицу;

- переходим на вкладку «Вставка»;

- в блоке «Диаграммы» щёлкаем кнопку «Графики»;

- выбираем вариант «График с маркерами».

График необходимо улучшить. Удалим линию «Разница», для этого щёлкаем на серую линию и нажимаем кнопку «Delete».

Переходим на вкладку «Конструктор», слева нажимаем кнопку «Добавить элемент диаграммы». В выпавшем списке выбираем «Полосы повышения и понижения», в выпавшем списке снова выбираем «Полосы повышения и понижения».

Диаграмма примет следующий вид.

На графике появились вертикальные прямоугольники — белый (план выполнен), тёмно-серый (план не выполнен). Зальём их соответственно в зелёный и красный цвета. Щёлкаем на белый прямоугольник — выделятся все. На вкладке «Формат» щёлкаем кнопку «Заливка фигуры», выбираем зелёный цвет.

Точно также поступаем с серым прямоугольником, только цвет выбираем красный.

Добавим подписи к данным и расположить их соответственно столбцам данных.

На вкладке «Конструктор» щелкаем кнопку «Добавить элемент диаграммы», в выпадающем списке выбираем «Подписи данных», далее «Сверху». Диаграмма будет вот такой.

Вот и всё, полосы понижения и повышения отлично подходят для визуализации любых данных в положительном и отрицательном диапазоне.

Создание модели

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия(i)*(Цена за 1 шт. изделия(i))+бонус(i)) Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы ( см. файл примера, лист Таблица ).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения факторного анализа

можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой VarianceAnalysisTool.

Факторный анализ

Определение

Факторный анализ – это процедура, с помощью которой большое число переменных, сводится к меньшему количеству независимых влияющих величин, называемых факторами. При этом в один фактор объединяются переменные (признаки), сильно коррелирующие (связанные) между собой. Переменные (признаки), относящиеся к разным факторам слабо коррелируют между собой.

Области применения факторного анализа

Факторный анализ используется при исследовании сложных объектов и систем (например, в психологии, биологии, социологии, экономике и др.) в том случае, когда напрямую невозможно измерять величины, определяющие свойства этих объектов (так называемые факторы). Однако для измерения доступны другие величины (переменные, признаки), которые зависят от этих факторов. Иными словами, фактор, который мы не можем измерить напрямую, проявляется в изменении нескольких переменных.

В области физической культуры и спорта в роли переменных могут выступать результаты тестирования уровня технической, физической, тактической подготовленности спортсменов, а также результаты медико-биологических и педагогических исследований.

Виды факторного анализа

Существует два основных вида факторного анализа – эксплораторный (исследовательский, разведочный) и конфирматорный (подтверждающий гипотезу).

Более подробно о методах статистической обработки данных рассказано в книгах:

- «Факторный анализ в педагогических исследованиях в области физической культуры и спорта»

- «Информационные технологии в обработке анкетных данных в педагогике и биомеханике спорта»

- «Компьютерная обработка данных экспериментальных исследований»

Эксплоаторный факторный анализ

Эксплораторный факторный анализ проводится на ранних этапах исследования, когда почти ничего не известно о структуре изучаемого явления и имеется значительное количество исходных данных. Цель проведения такого анализа – выявление латентной внутренней структуры и снижение размерности, то есть сокращение количества исследуемых переменных за счет объяснения их через новые факторные переменные. В ходе этого анализа, если необходимо, формулируются гипотезы, которые могут быть использованы для дальнейшего исследования.

Конфирматорный факторный анализ

Конфирматорный факторный анализ проводится для подтверждения уже выработанных гипотез. Этот вид факторного анализа имеет строгие показатели и строгие критерии. Он предполагает, что уже выявлено какое-то количество факторов, необходимых для исследования и служит инструментом для проверки правильности выработанных гипотез, подтверждения выбранной структуры. Изучаемые факторы тщательно продумываются и подбираются.

Исследователями в основном используется эксплораторный факторный анализ.

Бююль, А. SPSS: Искусство обработки информации. Анализ статистических данных и восстановление скрытых закономерностей /А. Бююль, П. Цефель.– СПб: Диасофт.– СПб, 2001.– 608 с.

Дубров, А.М. Многомерные статистические методы для экономистов и инженеров /А.М. Дубров, В.С. Мхитарян, Л.И. Трошин /Учебн. для студ. эконом. специальностей ВУЗов.– М.: Финансы и статистика, 2000.

Дюк, В. Обработка данных на ПК в примерах / В. Дюк.– СПб: Питер, 1997. – 240 с.

Зациорский, В.М. Кибернетика, математика, спорт / В.М. Зациорский.– М.: Физкультура и спорт, 1969.–197 с.

Зациорский В

Осторожно: статистика! / В. Зациорский //Теория и практика физической культуры, 1989.– № 2.–С

52-55.

Ким, Дж.-О. Факторный анализ: статистические методы и практические вопросы / Дж.- О. Ким, Ч.У. Мьюллер // Факторный, дискриминантный и кластерный анализ / Пер.с англ. – М.: Финансы и статистика, 1989.– С. 5–74.

Масальгин, Н.А. Многомерный статистический анализ в исследованиях по физиологии спорта // Метод. разработка для аспирантов, преподавателей и слушателей Высшей школы тренеров и факультета усовершенствования / Н.А. Масальгин, А.С. Медведев.– М., 1991.– 35 с.

Самсонова, А.В. Факторный анализ. Направления применения и неиспользованные возможности /А.В. Самсонова //Вестник Балтийской Педагогической Академии.- 2005.- вып. 62.- С. 67-75

Самсонова, А.В. Факторный анализ в педагогических исследованиях в области физической культуры и спорта: учеб. пособие / А.В. Самсонова, И.Э. Барникова; Национальный государственный университет физической культуры, спорта и здоровья им. П.Ф. Лесгафта, Санкт-Петербург.– СПб.: , 2013. — 90 с.

Исследование факторов, влияющих на размер чистой прибыли

Чистая прибыль (нижняя строка) – самый точный и важный критерий при оценке эффективности работы, испытывающий самый большой объем различных влияний. Это величина заслуживает особого внимания, поэтому изучается наиболее детально. Определяются показатели, формирующие «нижнюю строку». Основной источник данных – отчет о прибыли/убытках.

Все факторы, влияющие на этот показатель, делятся на внутренние и внешние. К первой группе относят способы учета, методы формирования структуры затрат, ко второй – влияние климата, изменения тарифов и цен на сырье, изменения в договорах, форс-мажорные обстоятельства. Чистая прибыль рассчитывается вычитанием из выручки производственной себестоимости, управленческих и коммерческих издержек, прочих расходов, налогов.

Для расчетов применяется формула:

∆Рч = ∆Р + ∆С + ∆К + ∆У + ∆П + ∆НП, где

- ∆Р — изменение выручки

- ∆С — изменение себестоимости

- ∆К — изменение коммерческих издержек

- ∆У — изменение управленческих издержек

- ∆П — изменение прочих доходов/расходов

- ∆НП — изменение размера налога на прибыль после корректировки

При расчетах изменений отдельных факторов используется формула:

ΔИ2 = И0 — И1, где

- И0 – издержки текущего периода в ценах прошедшего

- И1 – издержки отчетного периода в текущих ценах

Исследование ключевых показателей

Аналогично проводится исследование доходов от дополнительных видов деятельности, например, участия в других предприятиях, депозитов, вкладов в облигации. Это позволяет определить факторы, влияющие на доходность, и целесообразность вкладывания средств. Например, если доходы от процентов по депозитам снизились, не стоит в будущем использовать этот вид инвестирования.

При работе с «нижней строкой» проводится также исследование качества и использования чистой прибыли. Этот показатель можно улучшить путем сокращения разрыва между цифрой в балансе и реальным объемом средств. Для этого меняется способ начисления амортизации, методы списания стоимости и формирования резервов.

Для исследования использования заработанных средств применяется формула расчета доходности одной акции:

Па = (Пч — Дпр) / Qо, где

- Па – прибыльность одной акции

- Пч – чистая прибыль

- Дпр – размер дивидендов на привилегированную акцию

- Qо – количество в обращении обыкновенных акций

Чистая прибыль используется для:

- выплаты дивидендов

- формирования накоплений и резервов

- отчислений в социальные и благотворительные фонды

Факторный анализ можно провести и по этим показателям, чтобы сравнить объемы и отклонения по двум или более периодам.

Факторный анализ дает возможность более глубоко и детально оценить состояние финансов предприятия за счет выявления факторов, имеющих самое большое влияние на доходность бизнеса. По результатам можно точно определить, какие мероприятия требуются для повышения эффективности предпринимательской деятельности.

Основные показатели, которые подвергаются факторному анализу прибыли

Проводится факторный анализ на основе данных, полученных из бух. баланса и финансового отчета (формы №1 и №2 соответственно). На сегодня все структуры, кроме кредитных организаций, используют в работе форму бух. отчетности, утв. Приказом Минфина РФ № № 66н от 02.07.2010. Анализу подлежат несколько показателей прибыли.

| Что анализируют | ||

| Наименование показателя | Характеристика | Как определяется |

| Балансовая прибыль (БП) | Это суммарная прибыль предприятия от продажи продукции и проч. доходов, не относящихся к основн. деятельности, отображенная в фин. отчете за требуемый отчетный период | Путем суммирования соответствующих названых значений прибыли, имеющейся у предприятия в конкретном периоде |

| Чистая прибыль либо доход

(ЧП либо ЧД) |

Это та часть прибыли, которая осталась до уплаты налогов и прочих общеобязательных бюджетных платежей | При расчете ЧП из совокупной суммы прибыли вычитают налоги, которые требуется заплатить |

| Валовая прибыль

(ВП) |

Показывает доходность реализации суммарно и по каждому виду деятельности. Выражается в рос. руб. либо инвалюте.

Калькуляция ВП производится до удержания налогов |

В общем случае сумма ВП – разница между выручкой и себестоимостью реализованной продукции. Расчет ВП для производителя и розничной торговли разнится

(в части себестоимости) |

| Прибыль от продаж (ПП) | ПП, по сути, – та сумма, заработанных денежных средств, которая остается у предприятия после вычета себестоимости продукции и трат | Из ВП отнимают коммерческие, управленческие траты |

| Прибыль до вычета налогов

(EBIT) |

Это совокупная прибыль предприятия за конкретный период и без вычета налогов, которая учитывает, помимо прочего, не операционные траты | Подсчет обычно производится путем суммирования всей прибыли, из которой затем вычитают прочие траты, % к уплате. Расчет EBIT позволяет выявить наличие убытка либо прибыли, т. е. может быть с минусом либо с плюсом |

Отдельного внимания заслуживает еще один показатель – прочие доходы и траты. Они включают обычно проценты к уплате и получению, прибыль от внереализационных операций, доход от участия в иных организациях и тому подобные траты с доходами. Этот показатель (и соответствующие ему траты с доходами) очень часто фигурирует в расчетах

Важно не путать его с прибылью от основной деятельности (от продажи товара, услуг, работ), чтобы не исказить результаты подсчетов

Факторный анализ названых показателей производится в следующем порядке. Сначала калькулируют сумму каждого показателя прибыли (рентабельности) в отдельности. Затем производят соответствующие расчеты, показывающие их изменение, а также влияние на них факторов, связанных с ними. Далее проводится анализ полученных значений, определяется степень влияния факторов, делаются необходимые выводы, заключения.

Чтобы наиболее предметно понять суть факторного анализа и понять, как он «работает», далее предлагается рассмотреть вариант анализа некоторых видов прибыли.

Факторный анализ экономической прибыли

На экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+), процентов к уплате (-), доходов от участия в других организациях (+), прочих доходов (+), прочих расходов (-).

Факторы формирования экономической прибыли

(прибыли до налогообложения)

|

№ |

Факторы изменения прибыли до налогообложения |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение прибыли до налогообложения (экономической прибыли) |

+374.652 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение объема продаж |

+320.338 |

+85,5 |

|

3. |

Изменение себестоимости проданных товаров |

-1.342.016 |

-358,2 |

|

4. |

Изменение коммерческих расходов |

-503.554 |

-134,4 |

|

5. |

Изменение управленческих расходов |

— |

— |

|

6. |

Изменение цен на продукцию |

+1.840.185 |

+491,2 |

|

7. |

Изменение структурных сдвигов в объеме продаж |

-123 |

-0,03 |

|

8. |

Итого влияние факторов изменения прибыли от продаж на прирост экономической прибыли |

+314.830 |

+84,0 |

|

9. |

Изменение процентов к получению |

+106 |

+0,02 |

|

10. |

Изменение процентов к уплате |

-283 |

-0,07 |

|

11. |

Доходы от участия в других организациях |

— |

— |

|

12. |

Изменение прочих операционных доходов |

+81.252 |

+21,7 |

|

13. |

Изменение прочих операционных расходов (они увеличились, а, следовательно, уменьшили экономическую прибыль) |

-21.253 |

-5,7 |

|

14. |

Итого влияние факторов изменения прочих доходов и расходов на прирост (снижение) экономической прибыли |

+59.822 |

+15,9 |

|

15. |

Всего влияние факторов на изменение экономической прибыли |

+374.652 |

+100,0 |

Данные таблицы показывают, что на увеличение прибыли до налогообложения существенное влияние оказали такие факторы, как прирост прибыли от продаж (+314.830), прочих доходов (+81.252), увеличение прочих расходов (-21.253) .

В конечном итоге эти факторы привели к увеличению экономической прибыли на 59.822 руб. или 15,9% по сравнению с прибылью от продаж, в связи с чем сумма экономической прибыли составила 372.652 руб.

Факторный анализ чистой прибыли

Факторы формирования чистой (нераспределенной) прибыли (бухгалтерской)

| № |

Факторы формирования чистой прибыли |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение экономической прибыли (прибыли до налогообложения) |

+374.652 |

+126,1 |

|

3. |

Изменение суммы налога на прибыль и иных аналогичных обязательных платежей (с обратным знаком) |

+287 |

+0,09 |

|

4. |

Изменение отложенных налоговых активов |

-77.358 |

-26,0 |

|

5. |

Изменение отложенных налоговых обязательств |

-392 |

-0,13 |

|

6. |

Итого общее влияние факторов изменения налога на прибыль и отложенных налоговых активов и обязательств |

-77.463 |

-26,0 |

|

7. |

Совокупное влияние факторов на изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

Выводы факторного анализа чистой прибыли

Как свидетельствуют данные таблицы, на изменение чистой прибыли оказали влияние, прежде всего, прирост экономической прибыли на 26,1% и увеличение суммы отложенных налоговых активов (-77.358). В целом экономическая прибыль увеличилась на 297.189 руб.

1.2 Показатели рентабельности

Доходность организации характеризуется абсолютными и

относительными показателями. Абсолютный показатель доходности – сумма прибыли

(доходов). Относительный показатель – уровень рентабельности.

Абсолютные показатели позволяют проанализировать

динамику различных показателей прибыли за ряд лет. При этом следует отметить,

что для получения более объективных результатов следует рассчитывать показатели

с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию

инфляции, т.к. представляют собой различные соотношения прибыли и вложенного капитала,

или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об

уровне доходности предприятия, так как на ее размер влияет не только качество

работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы

предприятия наряду с абсолютной суммой прибыли используют относительные

показатели, которые более полно, чем прибыль, характеризуют окончательные

результаты хозяйствования, т.к. их величина отражает соотношение эффекта с

вложенным капиталом или потребленными ресурсами. Их используют для оценки

деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности, применяемые в экономических

расчетах, характеризуют относительную прибыльность.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

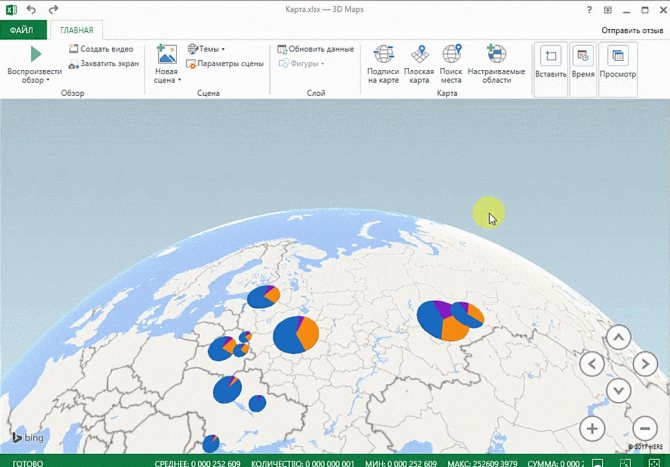

3D-карты

Этот способ визуализации данных с географической привязкой позволяет анализировать данные, находить закономерности, имеющие региональное происхождение.

Полезное дополнение. Координаты нигде прописывать не нужно — достаточно лишь корректно указать географическое название в таблице.

Как работать

- Откройте файл с таблицей, данные которой нужно визуализировать. Например, с информацией по разным городам и странам.

- Подготовьте данные для отображения на карте: «Главная» → «Форматировать как таблицу».

- Выделите диапазон данных для анализа.

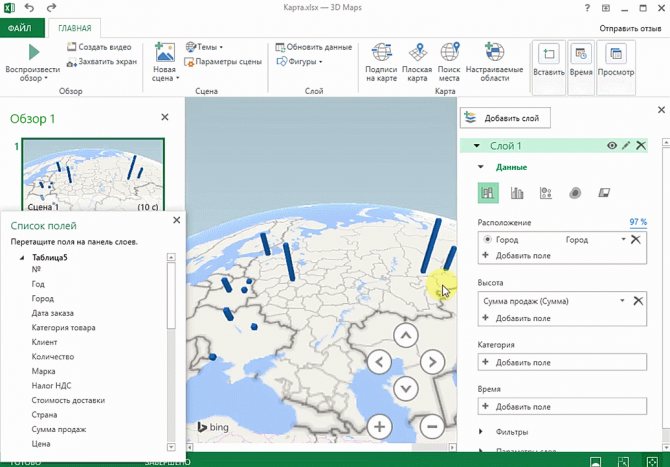

- На вкладке «Вставка» есть кнопка 3D-карта.

Точки на карте — это наши города. Но просто города нам не очень интересны — интересно увидеть информацию, привязанную к этим городам. Например, суммы, которые можно отобразить через высоту столбика. При наведении курсора на столбик показывается сумма.

Также достаточно информативной является круговая диаграмма по годам. Размер круга задаётся суммой.