Как рассчитать среднегодовую стоимость основных средств

Содержание:

- Какие существуют виды стоимости объектов основного капитала

- Что такое остаточная стоимость ОС

- Как рассчитать рентабельность предприятия по балансу

- Как считать средний показатель стоимости ОС

- Кто сдает форму 11 (статистика)

- Среднегодовая стоимость основных средств — формула

- Заполнение строки

- Средняя величина активов: формула по балансу

- Как производится расчет среднегодовой стоимости ОС

- Расчет интенсивности обновления ОС

- Факторный анализ фондоотдачи

- Факторы роста фондоотдачи

- Совет 1: Как определить среднегодовую стоимость основных средств

Какие существуют виды стоимости объектов основного капитала

Ценность объекта формируется в зависимости от способа обретения фирмой того или иного актива:

- приобретение объекта в результате собственных усилий, например постройка сооружения силами собственных сотрудников. В этом случае речь идет о реально понесенных затратах на формирование объекта строительства. Особенностью является то, что как адвалорные (НДС), так и поушальные (на имущество) налоги в расчете не участвуют;

- взнос в уставный капитал предприятия. Он иногда производится в натуральной форме (например, в виде тех же станков). Тогда участники должны между собой договориться об их оценке. Именно эта величина и будет в дальнейшем поставлена на баланс компании;

- дарение. Законодательство многих государств делает выгодным обмен крупными ценностями через договор дарения.

Можно выделить несколько типов стоимости основных средств:

- Первичный тип. Здесь наблюдается физическое, фундаментальное изменение (выбытие или же пополнение) структуры основного капитала. Такое имеет место при дополнительном оснащении либо модернизации основного имущества предприятия.

- Восстановительный тип. Реконструкция или восстановление влечет за собой изменение в стоимостной оценки. Здесь следует помнить, что восстановление включает в себя понятие переоценки. Т.е. оборудование может не претерпевать никаких физических изменений, но на него посмотрят с позиций рыночной стоимости (согласно оценкам аналогичного оборудования, например) и вот оно уже стоит в 3 раза больше (имеется в виду стоимость, которая отражается на балансе предприятия).

Остаточная стоимость = Первичная оценка — Амортизация

Что такое остаточная стоимость ОС

Понятие остаточной стоимости применяется к амортизируемым объектам основных средств и означает их учетную стоимость, уменьшенную на начисленную амортизацию. Показатель остаточной стоимости рассчитывается на определенную дату – к примеру, на дату составления отчетности. Поскольку в бухгалтерском учете объекты ОС могут отражаться по первоначальной или восстановительной стоимости, остаточная стоимость основных средств (ОСОСТ) определяется как:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – накопленная амортизация по объектам основных средств.

Указание на использование первоначальной или восстановительной стоимости объектов ОС не означает, что у организации есть выбор, какую оценку использовать. Это означает только то, что если у объекта есть восстановительная стоимость, используется она. Если ее нет, применяется первоначальная стоимость. Напомним, что восстановительная стоимость появляется у тех объектов ОС, которые хотя бы раз подверглись переоценке. Переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год на 31 декабря отчетного года (п. 15 ПБУ 6/01).

Как рассчитать рентабельность предприятия по балансу

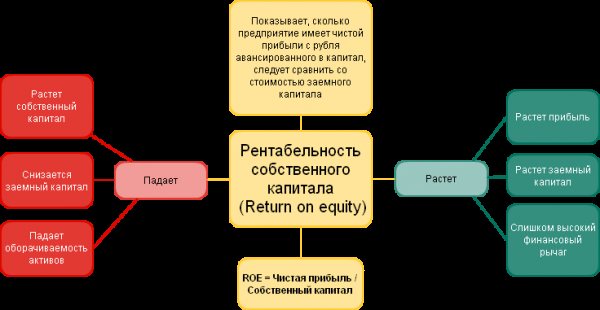

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

ROA(вн)=(ПР/(ВнАнп+ВнАкп)/2)*100%, где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

| Показатель | Предприятие 1 | Предприятие 2 |

| Величина, руб. | ||

| Доход (TR) | 1 500 000 | 2 400 000 |

| Полная себестоимость (TC) | 500 000 | 1 200 000 |

Также следует учесть, что выручка от продаж – это разница между прибылью и полной себестоимостью. А значит, расчеты будут выглядеть следующим образом:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей

Итак, мы видим, что прибыль и выручка от продаж оказались больше у второй компании. То есть она лидирует по абсолютным показателям. А теперь давайте узнаем, как рассчитать рентабельность предприятий и узнать, какое из них является более эффективным. Для этого определим результативность их производства:

ROTC1 = (ПР/TC) * 100% = (1000000/500000) * 100% = 200%

ROTC2 = (ПР/TC) * 100% = (1200000/1200000) * 100% = 100%

Очевидно, что первая компания оказалась вдвое эффективней второй, так как её производство в 2 раза выгоднее.

Исходя из вышеизложенного, можно сделать вывод о том, что абсолютные показатели не позволяют нам увидеть полную картину. В то же время относительные намного точнее отражают реальное положение дел на производстве, в сфере инвестиций или продаж организации, и позволяют правильно среагировать на текущую ситуацию. Поэтому именно их следует использовать для того, чтобы рассчитать эффективность деятельности предприятия.

Как считать средний показатель стоимости ОС

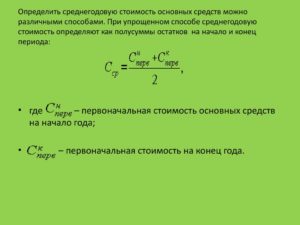

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Кто сдает форму 11 (статистика)

По форме № 11 о своих основных фондах и прочих нефинансовых активах отчитываются все юридические лица. При этом вид деятельности, форма собственности и организационно-правовая форма не имеют значения. Даже при работе на УСН придется отчитаться.

Под исключение попадают только некоммерческие организации и субъекты малого предпринимательства. Также организации потребительской кооперации, чья работа носит в основном затратный характер, сдают отчет по форме № 11 (краткая).

Организации, в отношении которых введена процедура банкротства, сдают форму в общем порядке, пока их не ликвидируют.

Среднегодовая стоимость основных средств — формула

Среднегодовая стоимость основных средств — формула и порядок применения в целях исчисления имущественного налога установлены в НК РФ. Как и прочие параметры налогообложения, она имеет свои особенности и правила расчета, которых должны придерживаться все плательщики.

Порядок определения средней стоимости основных средств

Как определить среднегодовую стоимость основных средств, если год отработан не полностью

Что такое среднегодовая стоимость ОС по балансу в тыс. руб.

Порядок определения средней стоимости основных средств

Определение средней стоимости основных средств связано с необходимостью осуществления предварительных платежей по имущественному налогу за квартал, полугодие и 9 месяцев. Методика ее вычисления указана в п. 4 ст. 376 НК РФ и не представляет особых сложностей. Рассмотрим пример ее расчета.

Пример 1

ООО «Электротехника» занимается ремонтом бытовой техники любого уровня сложности. Компания имеет в собственности здание и различное оборудование для осуществления основного направления деятельности. По результатам работы за 1-й квартал в бухгалтерском учете по объектам основных средств сделаны следующие записи:

| Дата | Оборудование для ремонта электроаппаратуры | Здание, используемое для ведения основной деятельности | ||||

| Первоначальная стоимость | Амортизация | Остаточная стоимость | Первоначальная стоимость | Амортизация | Остаточная стоимость | |

| 1 января | 545 000 | 9 083 | 535 917 | 2 900 000 | 48 333 | 2 851 667 |

| 1 февраля | 545 000 | 18 166 | 526 834 | 2 900 000 | 96 666 | 2 803 334 |

| 1 марта | 545 000 | 27 249 | 517 751 | 2 900 000 | 144 999 | 2 755 001 |

| 1 апреля | 545 000 | 36 332 | 508 668 | 2 900 000 | 193 332 | 2 706 668 |

В целях проведения расчета применяется разность между первоначальной стоимостью и амортизацией. В приведенном случае средняя стоимость за квартал составит по оборудованию:

(535 917 + 526 834 + 517 751 + 508 668) / 4 (3 месяца квартала + 1) = 522 293 руб.

Следует иметь в виду, что здание нежилого назначения, применяемое в целях осуществления уставной деятельности, учитывается по кадастровой стоимости для определения налога на имущество. Поэтому в указанном примере в качестве базы для расчета будет использоваться кадастровая стоимость.

Как определить среднегодовую стоимость основных средств, если год отработан не полностью

Говоря о расчете среднегодовой стоимости основных средств, подразумевают величину, используемую для расчета налога на имущество по итогам года.

При этом, даже если компания работала не полный год, для ее вычисления используется общее количество месяцев за этот период, а не число месяцев фактического функционирования компании.

Для определения размера среднегодовой стоимости основных средств в тыс. руб. опираются на положения также п. 4 ст. 376 НК РФ.

Пример 2

| Дата | Оборудование для ремонта электроаппаратуры | ||

| Первоначальная оценка | Амортизация | Остаточная оценка | |

| 1 мая | 545 000 | 45 415 | 499 585 |

| 1 июня | 545 000 | 54 498 | 490 502 |

| 1 июля | 545 000 | 63 581 | 481 419 |

| 26 июля | 545 000 | 72 664 | 472 336 |

Среднегодовая стоимость основных средств в тыс. руб. в этом случае составит:

(535,917 + 526,834 + 517,751 + 508,668 + 499,585 + 490,502 + 481,419 + 472,336) / 13 (12 мес. + 1) = 310,232.

Что такое среднегодовая стоимость ОС по балансу в тыс. руб.

Основная задача, решаемая при помощи среднегодовой стоимости основных средств по балансу, — определение уровня рентабельности работы компании, но в целях налогообложения имущества среднегодовая стоимость по балансу неприменима. Методика вычисления средней стоимости по балансу проста — это среднеарифметическая простая между стоимостью основных средств в балансе на начало и конец отчетного периода.

Пример 3

| Строка баланса | Балансовая оценка основных средств, тыс. руб. | Средняя стоимость по итогам года, тыс. руб. | Алгоритм расчета |

| 01.01.2017 |

Заполнение строки

В строчке 1150 указывается остаточная стоимость всех ОФ организации, сформировавшаяся на конец периода отчета. Для этого из первичной цены ОФ компании, отраженной по 01 счету в дебете, необходимо вычесть размер амортизации, накопленной по ним (учитывается на 02 счете в кредите). То есть, в этой строке прописывается разница между дебетовым сальдо 01 счета и кредитовым сальдо 02 счета.

Если имело место дооборудование или реконструкция (вследствие чего была повышена первоначальная цена объектов), это необходимо прописать в приложениях к бух. балансу.

То же самое касается и осуществления переоценки имущества. Как правило, ее проводят один раз в год. Она осуществляется путем индексации текущей стоимости объектов или путем пересчета до фактической рыночной цены. Получившиеся разницы повышают размер добавочного капитала.

В один из писем Министерства Финансов сообщается, что ОФ, непригодные для последующего использования, необходимо списать. Их остаточную цену относят на прочие затраты.

Условия отнесения объекта к основному фонду

Учет основных фондов регулируется Положением «Учет ОС». В соответствие с ним, чтобы признать объект основным фондом, он должен отвечать следующим требованиям:

- Объект будет использоваться в производственном процессе или в управленческих нуждах фирмы. Также, он может быть предназначен для сдачи в аренду. Стоит отметить, что цену объектов, приобретенных для сдачи в аренду по строке «основные фонды в балансе» не отражают.

- Компания должна пользоваться объектом как минимум двенадцать месяцев.

- Первоначальная цена объекта составляет не менее ста тысяч рублей.

- Когда фирма покупает объект, она не планирует продавать его в ближайшее время.

- В будущем объект будет приносить организации прибыль.

Как формируется первоначальная цена объекта

Основные фонды отражаются в балансе по своей первоначальной стоимости – сумме всех расходов на покупку объекта. К таким затратам относят:

- Оплата продавцу объекта;

- Затраты на транспортировку;

- Расходы на услуги консультационного характера, связанные с покупкой объекта;

- Пошлины и сборы на таможню;

- Размер невозмещаемых налогов, заплаченных при приобретении объекта;

- Расходы на государственную регистрацию прав собственности на объект;

- Оплата услуг посреднических фирм;

- Иные расходы.

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Расходы будущих периодов

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле

Для расчета длительности оборота в днях используется формула

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = / 4 = 2 475 тыс. руб.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс. руб.

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции. Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями). Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Как производится расчет среднегодовой стоимости ОС

Для расчета показателей среднегодовой стоимости совокупности активов, относящихся к ОС, используются формулы, позволяющие учесть факторы, влияющие на цену активов, и получить данные для оценки собственности компании.

Базовый расчет стоимости ОС: используемая формула

Для расчета базовой средней стоимости ОС, применяется простая формула, вычитания итоговой стоимости активов от первоначальной в течение периода формирования отчетности (1 год):

Средняя стоимость = (цена на момент начала года + цена на конец отчетного года) / 2

Цена активов на конец года принимается с учетом вычета амортизационных расходов, восстановительных и прочих расходов, затраченных на поддержание активов в состоянии, пригодном к эксплуатационной деятельности.

Расчетная формула для получения полной среднегодовой учетной стоимости ОС:

Средняя стоимость = Первоначальная стоимость (начало года) + Р1 / 12х

В соответствии с расчетами по данной формуле, Р1 и Р2 – совокупное количество месяцев от момента взятия и списания с баланса ОС.

Полная учетная стоимость ОС определяется по совокупности факторов, способных оказать влияние на объем активов, используемых компанией. Отражает комплекс возможных затрат и итоговые показатели стоимости.

Расчет налоговых отчислений за используемое имущество

Для правильного исчисления суммы налога, накладываемого на имущественные активы компании за отчетный период, используется нижеприведенная формула:

Средняя стоимость = (Стоимость (n1) + Стоимость (n2) +…+ Стоимость (nn) + Стоимость(к)) / 13

Расшифровка формулы:

Расчет налогов

- Стоимость (n1), Стоимость (n2) и т.д. – показатели остаточной стоимости на 1 число каждого месяца отчетного периода

- Стоимость (к) – цена ОС на момент сдачи отчетной документации или окончания отчетного периода

- 13 – число, образованное при суммировании 12 месяцев отчетного периода и единицы

Точное исчисление налоговых выплат по ОС позволит соблюдать требования по предоставлению отчетной документации и вести грамотную налоговую политику компании, не переплачивая на материальные активы компании.

Расчет среднегодовой стоимости ОС по балансу

Для удобства расчетов среднегодовых показателей учетной стоимости ОС применяется формула:

Фо = Фп (балансовая) + (Фвв * КР) / 12 – (Фл * (12 – Р)) / 12

Расшифруем данные, указанные в формуле:

- ФП (балансовая) – стоимость активов находящихся на балансе ОС, актуальная для конкретного промежутка времени

- Фвв – средства компании, введенные в активы

- КР – сумма месяцев, объединенная единым отчетным периодом

- Фл – стоимость активов на момент ликвидации

- Р – период (в месяцах), в течение которого производилась амортизация ОС в течении отчетного года

Среднегодовые показатели необходимы для подведения и сдачи текущей квартальной отчетности, определяющей объемы активов.

Оценка остаточных средств – один из важнейших аспектов бухгалтерского учета, позволяющий владеть точной информацией о состоянии значительной части активов, что в свою очередь необходимо для получения общих сведений о стоимости имущественных активов компании.

Точный расчет информации позволит предоставлять актуальную документацию за каждый отчетный период, производить самостоятельную оценку эффективности использования имущественных активов компании.

Расчет интенсивности обновления ОС

Экономисту мало вычислить коэффициент обновления ОС, необходимо оценить степень интенсивности эксплуатации введенных объектов при замене служивших раньше. Интенсивность исчисляется отношением суммы выбывших фондов к стоимости ОФ, обновляемых на протяжении года. Рассчитывается коэффициент интенсивности обновления по формуле:

Кио = Свыб / Софв

Оптимальным считается значение Кио меньше 1. Оно показывает степень высвобождения капитала для приобретения новых объектов ОС, свидетельствует о расширении масштабов производства. Увеличение коэффициента говорит о сокращении времени использования ОФ и выбытии активов, ставших предприятию ненужными.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Факторы роста фондоотдачи

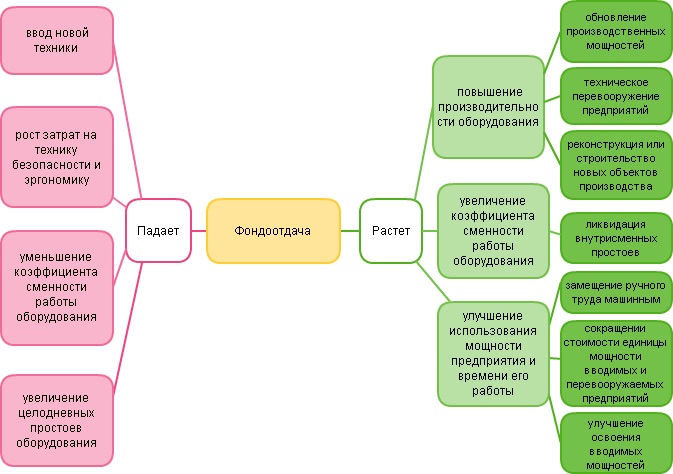

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Совет 1: Как определить среднегодовую стоимость основных средств

Д84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» К01 «Основные средства» — уменьшена первоначальная основных фондов; Д02 «Амортизация ОС» К84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» – уменьшена сумма амортизационных отчислений. Д01 «Основные средства» К83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» — увеличена первоначальная ОС; Д83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» К02 «Амортизация ОС» — увеличена сумма амортизационных отчислений.