Годовой выпуск продукции с формулой

Содержание:

- Практика расчета оптимального объема: учет реализации

- Задача 6. Определить объем валовой и товарной продукции

- Анализ структуры продукции и ассортимента

- Что такое «анализ безубыточности» и какова последовательность его проведения?

- Каким образом осуществляется анализ динамики объема выпуска и реализации продукции?

- ПЛАНИРОВАНИЕ ОБЪЕМА ПРОДАЖ ДЛЯ ПОКРЫТИЯ РАСХОДОВ ДЕНЕЖНОГО ХАРАКТЕРА

- Объем СМР

- Задача 6. Определить объем валовой и товарной продукции

- Для оценки выполнения плана по качеству продукции используются разные методы:

- Формула для расчета объема продаж за период

- В чем заключается сущность анализа объема производства и реализации продукции?

- По какой строке баланса себестоимость

- Методы исследования объема производства

- Определение

- Способы анализа объема выпуска продукции

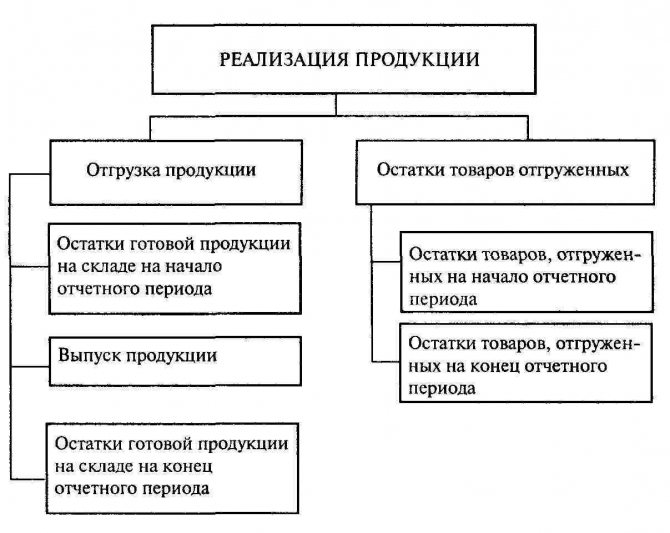

- Отражение реализации готовой продукции в бухгалтерском учете

- Определение объема продаж

- Как формируются показатели готовой продукции

- Анализ объема производства и реализации продукции

- Задача 3. Товарная продукция в базовом и плановом году

Практика расчета оптимального объема: учет реализации

Выше мы отметили, что практическая полезность цифр, отражающих объем выпуска товаров, может выражаться в применении соответствующих показателей одновременно с теми, что касаются результатов реализации

Вычисляя оптимальный объем производства, мы также можем обратить внимание на данный критерий. Например, может быть выявлен показатель реализации, достижение которого обеспечит нулевую прибыль либо ту, что устраивает руководство фирмы в плане рентабельности

В ряде случаев возможно определить также и максимальную величину прибыли соотносительно с реализацией товаров и объемом производства. Который в большинстве случаев и будет являться оптимальным.

Рассмотрим простой пример. Предприятие выпускает теннисные мячи.

Условимся, что отпускная цена каждого — 50 руб.

Валовые издержки на изготовление 1 единицы — 150 руб., 5 единиц — 200 руб., 9 единиц — 300 руб., 10 единиц — 380 руб.

Если предприятие реализовало 1 мяч, то рентабельность отрицательная, минус 100 руб.

Если 5, то положительная, плюс 50 руб.

Если 9, то также рентабельность есть, плюс 150 руб.

Но если фирма реализовала 10 единиц, то прибыль составит только 120 руб.

Таким образом, оптимальный объем производства теннисных мячей — 9 единиц. Разумеется, при заданных критериях, касающихся валовых издержек. Формула их определения может сильно разниться в зависимости от специфики производства. Издержки на выпуск дополнительных единиц товара, как правило, снижаются в расчете на одну штуку. Однако динамика их уменьшения не всегда пропорциональна количеству производимых изделий.

Задача 6. Определить объем валовой и товарной продукции

На основании данных, приведенных в таблице ниже, определить объем валовой и товарной продукции в оптовых ценах.

|

№п/п |

Готовые изделия, в том числе изделие А: |

|

|

1 |

Оптовая цена с НДС, грн. |

150 |

|

Выпуск, шт. |

32000 |

|

|

Изделие Б |

||

|

Оптовая цена с НДС, грн. |

180 |

|

|

Выпуск, шт. |

21500 |

|

|

Изделие В |

||

|

Оптовая цена с НДС, грн. |

200 |

|

|

Выпуск, шт. |

5100 |

|

|

2 |

Полуфабрикаты собственного производства, предназначенные для реализации, тыс. грн. |

40 |

|

3 |

Услуги промышленного характера, тыс. грн. |

150 |

|

4 |

Остатки незавершенного производства, тыс. грн. |

|

|

На начало года |

200 |

|

|

На конец года |

380 |

Решение.

Для начала найдем стоимость основной продукции на предприятии. Для этого воспользуемся формулой:

ОП=V*P

Подставим значения в формулу.

ОП=150*32000+180*21500+200*5100=4 800 000+3 870 000+1 020 000=9 690 000 грн.

Нужно обратить внимание, что в условии нам дана оптовая цена товара с НДС. Соответственно нам нужно найти стоимость основной продукции без НДС

В Украине НДС составляет 20%.

Найдем стоимость основной продукции без НДС.

ОП=9890*0,8=7912 тыс. грн.

Теперь найдем стоимость товарной продукции. Воспользуемся формулой:

ТП=Основная продукция + работы промышленного характера, изготовленные на сторону + стоимость полуфабрикатов собственного производства, изготовленных на сторону

Подставим значения в формулу.

ТП=7912+40+150=8102 тыс. грн.

Найдем валовую продукцию. Воспользуемся формулой:

Подставим значения в формулу.

ВП=8102+380-200=9880+180=8282 тыс. грн.

Ответ:

ТП=8102 тыс. грн.

ВП=8282 тыс. грн.

Планирование производственных процессовОписание курса Длительность цикла обработки партии

Анализ структуры продукции и ассортимента

Ассортимент – это однородные по своей сущности продукты, которые объединены в группы или позиции согласно определённому признаку.

Структуру товарных продуктов фирмы могут составлять как высоко-, так и низкорентабельные (и даже невостребованные) ассортиментные единицы. Преобладание не пользующихся спросом видов продукции способно привести предприятие к банкротству

Поэтому планированию и формированию ассортимента уделяется особенное внимание

Формирование ассортимента – это определение максимально оптимальных соотношений между отдельными товарными позициями. Цель этого действа – ориентирование организации на производство изделий, которые по своим качествам и характеристикам наиболее полно отвечают потребительским запросам.

Но спрос – это не единственный критерий при планировании ассортимента. Также при этом учитывается и необходимость максимально эффективного использования ресурсов, находящихся в распоряжении предприятия.

Анализ структуры продуктов включает множество действий.

Исследование исполнения ассортиментного плана

Показатели рассматриваются как в натуральных, так и в денежных единицах.

Отслеживается динамика производства по конкретным типам позиций.

Особое внимание уделяется оценке выполнения плана по сертифицированным продуктам. Также изучается и динамика их выпуска.

Исследуется выпуск новых видов товаров

Они могут производится как замена устаревших аналогов, либо в дополнение к привычному набору ассортиментных позиций.

Завершающий этап анализа структуры продуктов – выявление недовыполнений ассортиментного плана, поиск причин этого и разработка перечня действий, способствующих в дальнейшем достижению нормативных значений.

Обобщающий коэффициент, позволяющий оценить выполнение ассортиментного плана в целом, считается так:

Валовый фактический выпуск изделий/плановый выпуск

В объем фактического производства включаются лишь величины в пределах запланированных уровней. Это делает анализ более объективным: превышение нормативов по отдельным ассортиментным позициям не идет в зачет недовыполнения плана по другим позициям.

Что такое «анализ безубыточности» и какова последовательность его проведения?

Большое значение имеет оценка фактического выпуска и реализации в пределах производственной мощности, т.е. в границах «минимальный — максимальный» объем производства.

Безубыточный объем производства — это такой объем, при котором достигается равенство доходов и издержек. Сопоставление фактического объема с минимальным (безубыточным, критическим) объемом позволит Вам оценить зону «безопасности» предприятия и при отрицательном значении «безопасности» снять с производства отдельные виды продукции или изменить условия производства.

Сравнение достигнутого объема выпуска с максимальным объемом, определяемым производственным потенциалом предприятия, позволит оценить возможности роста прибыли при увеличении объемов производства, если увеличатся спрос или доля Вашего предприятия на рынке.

В ходе анализа безубыточности Вы должны провести:

- сравнение безубыточного объема за несколько периодов (или сравнение с планом);

- оценку степени «безопасности» предприятия в динамике;

- количественную оценку влияния факторов на безубыточный объем производства;

- расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

Величину безубыточного объема производства Вы можете рассчитать по формуле, основанной на равенстве выручки от реализациипродукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности:

где р — цена единицы продукции;

Q -количество единиц произведенной (реализованной) продукции;

СF — постоянные издержки в затратах на единицу продукции;

СV — переменные издержки в затратах на единицу продукции.

На графике точка безубыточности выглядит так:

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и выручки (дохода) от реализации, или при равенстве маржинального дохода (МД) и переменных издержек (CF). Напомним, что маржинальным доходом, или валовой маржей, называют доход после покрытия переменных издержек.

1. Безубыточный объем выпуска в натуральном выражении рассчитывается по формуле:

2. Для расчета безубыточного объема выпуска в стоимостном выражении левая и правая части выражения умножаются на цену.

3. Безубыточный объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход МД определяется как разность между выручкой и переменными издержками. Отсюда:

Каким образом осуществляется анализ динамики объема выпуска и реализации продукции?

Объектами анализа здесь являются:

- валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство;

- товарная продукция — равна валовой за вычетом остатков незавершенного производства и продукции, произведенной для собственных нужд;

- реализованная продукция.

Целью анализа является выявление динамики, т.е. определение абсолютного (в руб.) и относительного (в %) изменения объема продукции за какой-либо период (месяц) по сравнению с предыдущим периодом или началом года. Анализ динамики очень важен для выявления тенденций в развитии объема выпуска и реализации продукции.

ПЛАНИРОВАНИЕ ОБЪЕМА ПРОДАЖ ДЛЯ ПОКРЫТИЯ РАСХОДОВ ДЕНЕЖНОГО ХАРАКТЕРА

Сказанным выше не исчерпываются аналитические возможности экономической группировки расходов на постоянные и переменные признаки. В частности, при прогнозировании возможности покрытия всех текущих расходов предприятия в денежной форме можно использовать рассмотренную выше формулу определения критического объема продаж.

В данном случае в формуле из состава постоянных затрат нужно исключить расходы, которые не сопровождаются оттоком денежных средств, в первую очередь амортизационные отчисления. Формула примет следующий вид:

Qкр = (F – D) / (Цпр – Спер),

где D — расходы неденежного характера.

В зависимости от конкретных условий деятельности предприятия эта формула может быть значительно изменена. Например, при изменении в статьях баланса оборотного капитала предприятия. Дело в том, что объем производства не всегда равен объему продаж, и у предприятия появляются остатки готовой продукции на складе. Изменение остатков проявляется и по другим статьям оборотных активов:

- производственные запасы;

- незавершенное производство и др.

В связи с этим возникает вопрос: каким должен быть планируемый объем продаж, чтобы компенсировать незапланированные расходы в денежной форме?

В данном случае увеличение чистых оборотных активов требует роста объема продаж, чтобы компенсировать не только текущие расходы, связанные с производством и реализацией, но и отвлеченные средства в запасы, расчеты с покупателями и др. Приобретение долгосрочных активов тоже требует увеличения объема продаж, за исключением случаев их приобретения за счет заемного капитала.

Формула расчета объема продаж, необходимого для покрытия текущих и капитальных затрат в денежной форме, будет иметь следующий вид:

Qкр = (F – D ± N + I) / (Цпр – Спер),

где N — изменение чистых оборотных активов (увеличение — «+», уменьшение — «–»);

I — инвестиции в долгосрочные активы.

Используя данную формулу, можно определить, при каком объеме продаж в натуральных единицах компания сумеет покрыть текущие расходы в денежной форме и получить прибыль, достаточную для увеличения чистых оборотных активов и планируемых долгосрочных инвестиций.

Для иллюстрации сказанного рассмотрим пример.

ПРИМЕР 5

Используем данные из предыдущего примера по основному заказу. Предположим, ожидается рост чистых оборотных активов компании на 1,5 млн руб. (за счет увеличения запасов сырья и готовой продукции). Начисленная амортизация основного оборудования компании (в постоянных затратах) составляет 500 тыс. руб.

В данном случае известный объем продаж (60 тыс. шт.) оказывается явно недостаточным. Что это действительно так, можем проверить, используя последнюю формулу:

Qкр = (2 000 000 – 500 000 + 1 500 000) / (100 – 60) = 3 000 000 / 40 = 75 000 штук продукции.

Отсюда следует: если ожидается совокупный рост остатков товарно-материальных ценностей на 1,5 млн руб., то компания должна будет реализовать не 60 тыс. штук, а все 75 тыс. штук изделий. И все для того, чтобы обеспечить приток денежных средств, достаточный для покрытия текущих расходов (в денежной форме) и финансирования увеличения оборотных активов.

Объем СМР

Именно эта формула и должна использоваться при анализе внешней бухгалтерской отчетности. Себестоимость реализованной продукции определяется по формуле (8.2.1). Остатки отгруженной продукции — по форме 1 “Бухгалтерский баланс”, строка 216 “Товары отгруженные”.

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Рекомендуем прочесть: Неустойки в бюджете на 2021 проводки

Задача 6. Определить объем валовой и товарной продукции

На основании данных, приведенных в таблице ниже, определить объем валовой и товарной продукции в оптовых ценах.

|

№п/п |

Готовые изделия, в том числе изделие А: |

|

|

1 |

Оптовая цена с НДС, грн. |

150 |

|

Выпуск, шт. |

32000 |

|

|

Изделие Б |

||

|

Оптовая цена с НДС, грн. |

180 |

|

|

Выпуск, шт. |

21500 |

|

|

Изделие В |

||

|

Оптовая цена с НДС, грн. |

200 |

|

|

Выпуск, шт. |

5100 |

|

|

2 |

Полуфабрикаты собственного производства, предназначенные для реализации, тыс. грн. |

40 |

|

3 |

Услуги промышленного характера, тыс. грн. |

150 |

|

4 |

Остатки незавершенного производства, тыс. грн. |

|

|

На начало года |

200 |

|

|

На конец года |

380 |

Решение.

Для начала найдем стоимость основной продукции на предприятии. Для этого воспользуемся формулой:

ОП=V*P

Подставим значения в формулу.

ОП=150*32000+180*21500+200*5100=4 800 000+3 870 000+1 020 000=9 690 000 грн.

Нужно обратить внимание, что в условии нам дана оптовая цена товара с НДС. Соответственно нам нужно найти стоимость основной продукции без НДС

В Украине НДС составляет 20%.

Найдем стоимость основной продукции без НДС.

ОП=9890*0,8=7912 тыс. грн.

Теперь найдем стоимость товарной продукции. Воспользуемся формулой:

ТП=Основная продукция + работы промышленного характера, изготовленные на сторону + стоимость полуфабрикатов собственного производства, изготовленных на сторону

Подставим значения в формулу.

ТП=7912+40+150=8102 тыс. грн.

Найдем валовую продукцию. Воспользуемся формулой:

Подставим значения в формулу.

ВП=8102+380-200=9880+180=8282 тыс. грн.

Ответ:

ТП=8102 тыс. грн.

ВП=8282 тыс. грн.

Планирование производственных процессовОписание курса Длительность цикла обработки партии

Для оценки выполнения плана по качеству продукции используются разные методы:

- Балльный метод. Здесь определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровня находится процент выполнения плана по качеству.

- При оценке выполнения плана по сорту фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов.

- Оценка выполнения плана по качеству продукции производится также по удельному весу сертифицированных изделий, удельному весу забракованной и зарекламированной продукции. Данный анализ осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию.

Показатели качества продукции анализируются путем сравнения фактических данных не только с данными предыдущих отчетных периодов и планом Вашего предприятия, но и с аналогичными данными других родственных предприятий.

Помимо перечисленных методов оценки на производственных предприятиях, как правило, используются различные инструменты контроля качества. Более подробную информацию по данной теме Вы можете найти в Главе 3 модуля «Управление качеством».

Формула для расчета объема продаж за период

https://www.youtube.com/watch?v=eQFPxrJZLPA

Для расчета необходимо пользоваться специальными формулами для адекватных результатов.

Формула объема продаж:

- Сумму чисел постоянных затрат и прибыли разделить на разность чисел цены за 1 единицу товара и переменных расходов.

- Сумму чисел постоянных затрат и прибыли с процентами разделить на маржинальную прибыль. Чтобы найти последнюю, следует отнять от увеличенной продажной цены расходы на ее содержание и транспортировку.

Объем реализации продукции в балансе строку имеет отдельную. Это случается, когда товары или услуги не оплачены в заданном периоде. Она находится в дебиторке и стоит под строкой 1230. Эта сумма до оплаты долго будет находиться в просроченных платежах. После оплаты клиентом положенной суммы эти средства отразятся в отчете о финансовых результатах. Объем произведенной продукции в балансе значится под строкой 12105.

Объем реализации, формула: Валовый продукт Остатки на начало года – Остатки на конец года.

Для данного вида расчета необходимо проанализировать работу компании на начало года и спрогнозировать реализацию на конец года. Информацию для расчета можно взять в бухгалтерском отчете.

Важно! Реализацию продукции можно рассчитывать как в количественном, так и в стоимостном выражении. Схема реализации продукции

Пример инструкции по нахождению расчета объема РП:

Схема реализации продукции. Пример инструкции по нахождению расчета объема РП:

- Спрогнозировать вероятность, основываясь на планируемый годовой выпуск или закупку товаров и остатков.

- Из полученного числа необходимо вычесть предполагаемый брак и используемый товар для переработки. Если предприятие не использует свою продукцию, то это упрощает задачу.

В чем заключается сущность анализа объема производства и реализации продукции?

Комплексный целевой анализ выпуска и реализации продукции Вы должны осуществлять для анализа конкурентных позиций Вашего предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка.

Этот общий анализ реализуется путем проведения следующих частных анализов:

- Анализ объема и структуры выпуска продукции.

- Анализ выполнения договорных обязательств и реализации продукции.

- Анализ технического уровня и качества продукции.

- Анализ резервов роста объемов производства.

- Анализ безубыточности и оценка запаса финансовой прочности.

Объектами анализа являются:

В качестве источников информации для проведения анализа объема выпуска и реализации продукции Вы можете использовать статистическую отчетность, а также данные бухгалтерского учета.

По какой строке баланса себестоимость

В них, в частности, отражают стоимость материально-производственных запасов и затрат, не списанных на конец отчетного периода, сумму «входного» НДС не принятую к вычету, дебиторскую задолженность, стоимость краткосрочных фин.вложений, сумму денежных средств организации. Строка 1210 «Запасы» (Приложение 1) В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Рекомендуем прочесть: Какими правами обладает гражданин рф согласно конституции

Пример Компания приобретает услуги производственного характера у стороннего лица. Их стоимость в договоре не определена и не может быть установлена исходя из его условий. Обычно аналогичные услуги при таких же условиях фирма оплачивает в размере 118 000 руб. (в том числе

Методы исследования объема производства

Как именно можно использовать цифры, отражающие показатели по объему производства в натуральном, стоимостном или же трудовом выражении? В среде российских экономистов распространен такой метод, как сравнение. Так, например, сопоставляются показатели текущего года и прошлых лет. Еще один популярный вариант — сверка выявленных цифр с теми, что содержатся в производственном плане или в контракте, подписанном предприятием.

Форма №1-П, которая, как мы уже отметили выше, часто задействуется в бухучете, содержит достаточно большое количество переменных для проведения всестороннего анализа эффективности бизнеса. Посредством сопоставления цифр можно, в частности, выявить динамику выпуска товаров, вычислить темпы роста предприятия.

Определение

В сущности, под объемом выпуска продукции следует понимать суммированное количество товарного продукта, произведенного за конкретный период времени и выраженного посредством разных показателей. Стоит дополнить, что значимость того или иного показателя можно обосновать с двух точек зрения:

-

Стратегическая точка зрения. Дело в том, что позиционирует предприятие. Именно оно обеспечивает необходимые для заключения договоров и продвижения продукта на рынке условия.

-

Финансовая точка зрения. Показатель считается ключевым объемным значением, которое характеризует масштаб производственной работы компании. Такие сведения коммерческая структура обязуется предоставлять вышестоящим учредителям, организациям, инвесторам и иным пользователям.

Способы анализа объема выпуска продукции

Показатель объема производства используется для разных целей.

Во-первых, он показывает текущее состояние предприятия. Такие данные обычно требуют вышестоящие организации или контролирующие органы.

Во-вторых, любая компания нуждается в планировании своей деятельности. Поэтому планируют и объем производства в зависимости от возможностей предприятия и складывающейся внешней конъюнктуры.

В-третьих, текущий объем производства важен для принятия управленческих решений. Корректировка затрат, наращивание выпуска продукции при благоприятных рыночных условиях, резервы для завоевания новых рынков сбыта — все эти решения основываются на анализе объема выпущенной продукции.

Непосредственный анализ объемов выпуска проводят в нескольких направлениях:

- В сопоставлении с показателями прошлых периодов. Такой анализ показывает динамику производства продукции. Равнозначные или возрастающие объемы текущего выпуска продукции говорят об устойчивом положении предприятия.

- В сравнении с плановыми показателями. Позволяют оценить текущее положение дел, своевременно выявить отклонения от запланированных объемов производства и оперативно устранить причины расхождения фактического выпуска продукции с плановыми значениями.

- Фактический объем выпуска продукции сравнивают с оптимальным значением этого показателя. Оптимальный объем выпуска представляет собой такой размер производства продукции, при котором предприятие достигает максимально возможной прибыли при минимальном уровне затрат. Оптимальный объем выпуска продукции учитывается при планировании будущих производственных показателей. Существенное отклонение текущего и оптимального объемов выпуска может свидетельствовать о росте издержек, неэффективной работе отдела продаж, изменении рыночной конъюнктуры и других проблемах на предприятии. Такая ситуация нуждается в своевременной корректировке. Поэтому такой анализ ложиться в основу оперативных управленческих решений.

- Сравнение фактического и предельного объема выпуска продукции. Предельный объем выпуска представляет собой величину, при достижении которой компания достигает точки безубыточности. То есть производство продукции в объемах, превышающих предельную величину, приводит к финансовым проблемам на предприятии. Если фактический объем производства равен или больше предельного, необходимо принимать оперативные решения. Либо сокращать объем производства, либо изыскивать резервы для минимизации затрат, либо корректировать показатели иными способами.

Отражение реализации готовой продукции в бухгалтерском учете

При отгрузке продукции покупателю делается такая проводка:

Дт 62 «Покупатели» Кт 90.1 «Продажи, выручка».

Дальнейшие бухгалтерские записи зависят от того, по какой себестоимости на предприятии ведется учет продукции – фактической или плановой.

В первом случае (если товары принимаются к учету по фактической стоимости) осуществляется списание посредством такой проводки:

Дт 90.2 «Себестоимость реализации» Кт 43 «Готовые продукты».

Для второго же варианта, если учет изделий осуществляется в нормативных величинах, проводки делаются с использованием счета 40 «Выпуск продукции».

Дт 43 Кт 40 – принимаются на учет изделия по плановой себестоимости;

Дт 90.2 Кт 43 – списание изделий (по плановой себестоимости);

Дт 40 Кт 20 «Производство» – отражение фактической себестоимости, подсчитанной к концу месяца;

Дт 90.2 Кт 40 – списан перерасход, превышение фактической себестоимости над плановой;

Дт 90.2 Кт 40 СТОРНО – отражена экономия, то есть превышение плановой себестоимости над фактической.

Операции, которые имеют отношение непосредственно к процессу продажи изготовленных изделий, учитываются с использованием счета 44 «Расходы на продажу».

Определение объема продаж

Объем продаж – это результат работы компании, который состоит из полученной выручки за определенный период времени продажи товаров, услуг или проделанных работ.

Расчет объема продаж выражается в количественном эквиваленте и показывает, насколько эффективно работает компания.

Объем продаж определяет, успешна ли деятельность компании, и считает, насколько безубыточный был период. Этот показатель учитывают в бухгалтерском учете при формировании анализа прибыли.

Также показатель можно назвать валовым доходом. В него входят продажи в кредит. Это выручка, полученная за товары или предоставленные услуги.

Определять объем продаж необходимо для корректировки цен, количества товара или разнообразия услуг, чтобы определить уровень затраченных средств.

Руководитель компании сможет решить проблему с критическими продажами. Например, запустить рекламу, устроить акции и скидки. Главное предотвратить банкротство компании.

Прибыль будет увеличиваться, если объем продаж будет расти.

Анализ ОП поможет руководству определить динамику состояния дел в компании, а также:

- Принимать правильные решения.

- Выявлять топовые позиции и с наименьшим спросом.

- Анализировать эффективность работу нескольких офисов или конкретных людей.

- Налаживать сбыт продукции.

- Учитывать сегменты рынка.

- Увеличивать товарооборот.

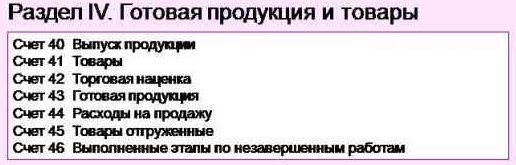

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Анализ объема производства и реализации продукции

Производство продукта и дальнейшая его реализация для получения финансового результата – вот основная цель функционирования любого предприятия. По размерам выпуска и продаж судят о масштабах хозяйственного функционирования компании. Их изменение в динамике, а также перемены в темпах роста этих показателей, могут многое сказать управленцам о стоящих перед фирмой проблемах и задачах. Величины производства и реализации воздействуют на все ключевые финансовые индикаторы: уровень издержек, выручка, прибыль и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ объема производства и реализации всегда идет в тесной связке с исследованием качества товарных продуктов (оказываемых услуг). Наращивание объемов параллельно с ухудшением качественных характеристик изделий чревато снижением конкурентоспособности продукции, потерей рынков сбыта, сверхнормативным накоплением товаров на складах и, как следствие, банкротством.

Показатели объема производства и продаж тесно взаимосвязаны. До какого-то момента выпуск определяет реализацию (чем больше выпущено, тем больше и продано). Но если рынок наполнен аналогичными товарами конкурентов и спрос ограничен, то в этой ситуации уже все происходит наоборот: сначала планируются продажи (с учетом особенностей потребительского спроса) и только потом рассчитывается объем производства.

Задачи проведения анализа объема производства и реализации продукции

Основной целью аналитиков в этой области является поиск максимально эффективных способов наращивания производственных объемов наряду с поддержанием качества продукции на прежнем уровне либо его повышением.

К задачам анализа относят:

- Исследование исполнения плана по объемам выпуска и продаж, а также по динамике этих показателей;

- Выявление факторов, оказывающих воздействие на эти величины;

- Исследование структуры продукции, ее ассортиментного состава;

- Оценка качественных характеристик выпускаемых изделий и их конкурентоспособности в сложившихся рыночных условиях;

- Исследование важных характеристик производства: его комплектности и ритмичности;

- Поиск внутренних резервов, доступных к использованию для наращивания производственных объемов;

- Разработка способов и определение направлений использования таких резервов.

Источники информации для проведения анализа производства и реализации продукции

Аналитики, объектами исследования которых являются выпуск и продажи, используют в своей работе данные, представленные в следующих документах:

- Форма стат.отчетности №1-п;

- Форма №2 бух.отчетности («Отчет о прибылях и убытках»);

- Сведения из оперативных бухгалтерских сводок и отчетов;

- Графики и планы по выпуску товаров;

- Планы, касающиеся развития организации: как экономического, так и социального.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Задача 3. Товарная продукция в базовом и плановом году

Определить объем товарной продукции в базовом и плановом году по следующим данным:

|

Изделие |

Базовый год |

Плановый год |

||

|

Выпуск шт. |

Цена единицы продукции грн. |

Выпуск шт. |

Цена единицы продукции грн. |

|

|

А |

200 |

6 000 |

210 |

6 000 |

|

Б |

230 |

7 000 |

230 |

7 000 |

|

В |

380 |

9 000 |

370 |

9 000 |

Решение

Найдем объем товарной продукции в базовом и плановом году по формуле:

Vобщ=VA+VB+VБ

V=P*Q

P – цена изделия

Q – количество штук

V – объем производства

V б=200*6000+230*7000+380*9000=1 200 000+1 610 000+3 420 000=

=6 230 000грн.

V пл=210*6000+230*7000+370*9000=1 260 000+1 610 000+3 330 000=

=6 200 000грн.

Ответ: товарный объем в базовом году равен 6 230 000 грн., товарный объем в плановом году равен 6 200 000 грн.